建筑工程全寿命周期成本分析中基准折现率分区域取值

2014-08-15张秦路新瀛

张秦,路新瀛

(清华大学 土木工程系,北京 100084)

目前,土建工程在全寿命周期成本分析时多依据社会折现率,仅从国民经济角度对项目的经济效益进行评价,而不考虑行业和地区的差异.然而,中国内陆幅员辽阔,东、中、西部地区建筑业发展水平差异巨大;不同行业发展水平不同,经营风险不同;工程项目融资渠道的多元化与所有制结构的不同导致筹集资金成本差异较大.笼统以社会折现率对建筑项目进行全寿命周期成本分析已不能适应不同地区建筑业的发展需要.谭运嘉等[1]采用社会时间偏好率和资本社会机会成本2种方法对分区域社会折现率的取值进行了研究,得出社会折现率“东低西高”的结论.汪文雄等[2]通过对中国建筑业产业竞争力的研究,发现中国建筑业产业竞争力地区差异显著,不同类型的地区应制定差异化的发展战略.文献[3]证明了折现率的不确定性使折现率取值随时间延长逐渐降低.

本文试图按建筑业风险状况对中国各地区进行分类,测算各类地区的基准折现率,并运用随机数模型法预测中国建筑工程长周期基准折现率的取值.

1 以风险水平对中国建筑行业区域划分

1.1 风险指标体系的建立

折现率反映资金的时间价值与风险价值,由于不同行业的风险水平不同,基准折现率也就不同.即使在相同的行业内部,不同地区的企业面临的风险也不相同.因此,不同地区的建筑行业应选用反映区域风险差异的基准折现率.

分析指标选取遵循2个原则:数据权威性原则,本文选取的数据来自《国家统计年鉴》和《中国建筑业统计年鉴》[4-5];指标科学性原则,选取反映不同区域建筑行业风险水平的指标,对不同省份的土木建筑业进行划分.基于以上原则,选取的分析指标有:1)行业风险指标,建筑业总产值(X1)、建筑业增加值(X2)、建筑业企业单位数(X3)、资本收益率(X4)、资产增长率(X5)、负债增长率(X6)、资本保值增值率(X7);2)经营风险指标,企业平均规模(X8)、劳动生产率(X9)、技术装备率(X10)、动力装备率(X11);3)财务风险指标,资产负债率(X12)、流动比率(X13);4)通货膨胀风险指标,生产者价格指数年变化率(X14)、固定资产投机价格指数年变化率(X15).

1.2 分析框架

因子分析法是通过减少数据集的维数,将多个存在相关性的指标转化为少数几个综合指标,即公共因子,并保持数据集对方差贡献最大的统计方法.转化后的综合指标能够较为全面地反映出原始数据集的所有信息.此外,得出的公共因子彼此独立,从而解决了各数据指标间可能存在的共线性和信息重叠性的问题.

聚类分析法是在没有先验知识的情况下,将一批样本数据按照其性质的相近程度进行客观分类的分析方法.聚类分析的指标可以是原始数据指标,也可以是因子分析后的公共因子得分指标.

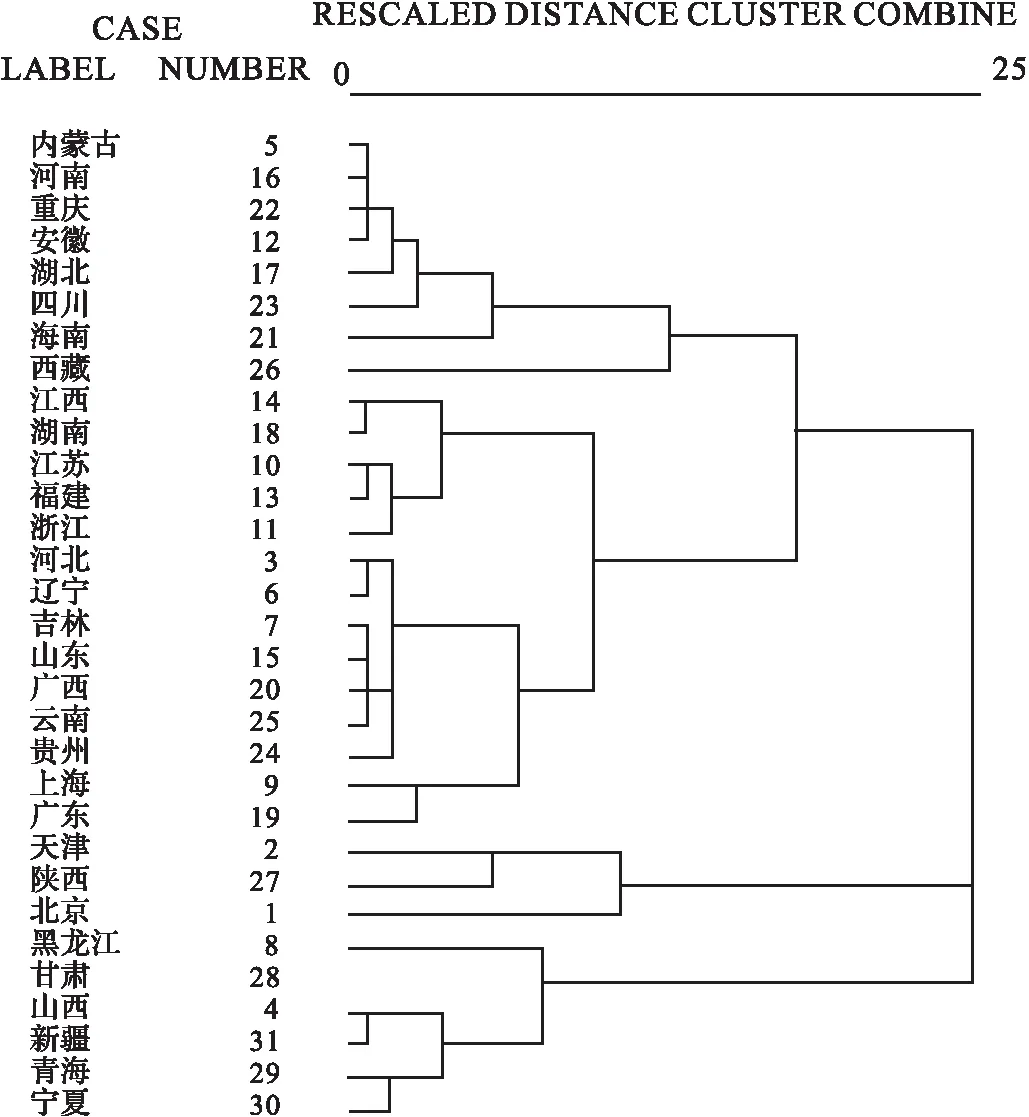

首先采用因子分析对中国31个省市建筑业的风险水平进行分析,得到反映各地区建筑业风险水平的公共因子,并计算公共因子得分与综合得分.在因子分析的基础上进行Q型聚类分析,得到层次分类.综合因子分析和聚类分析的结果,确定中国建筑业各区域风险水平及基准折现率.

1.3 因子分析与聚类分析过程

对数据进行标准化与正向化处理,相关性检验表明数据部分变量存在显著相关性,适合做因子分析.采用方差极大化方法对因子载荷矩阵进行旋转,得到旋转后的矩阵特征值和累计贡献率,结果见表1.

表1 矩阵特征值和累计贡献率

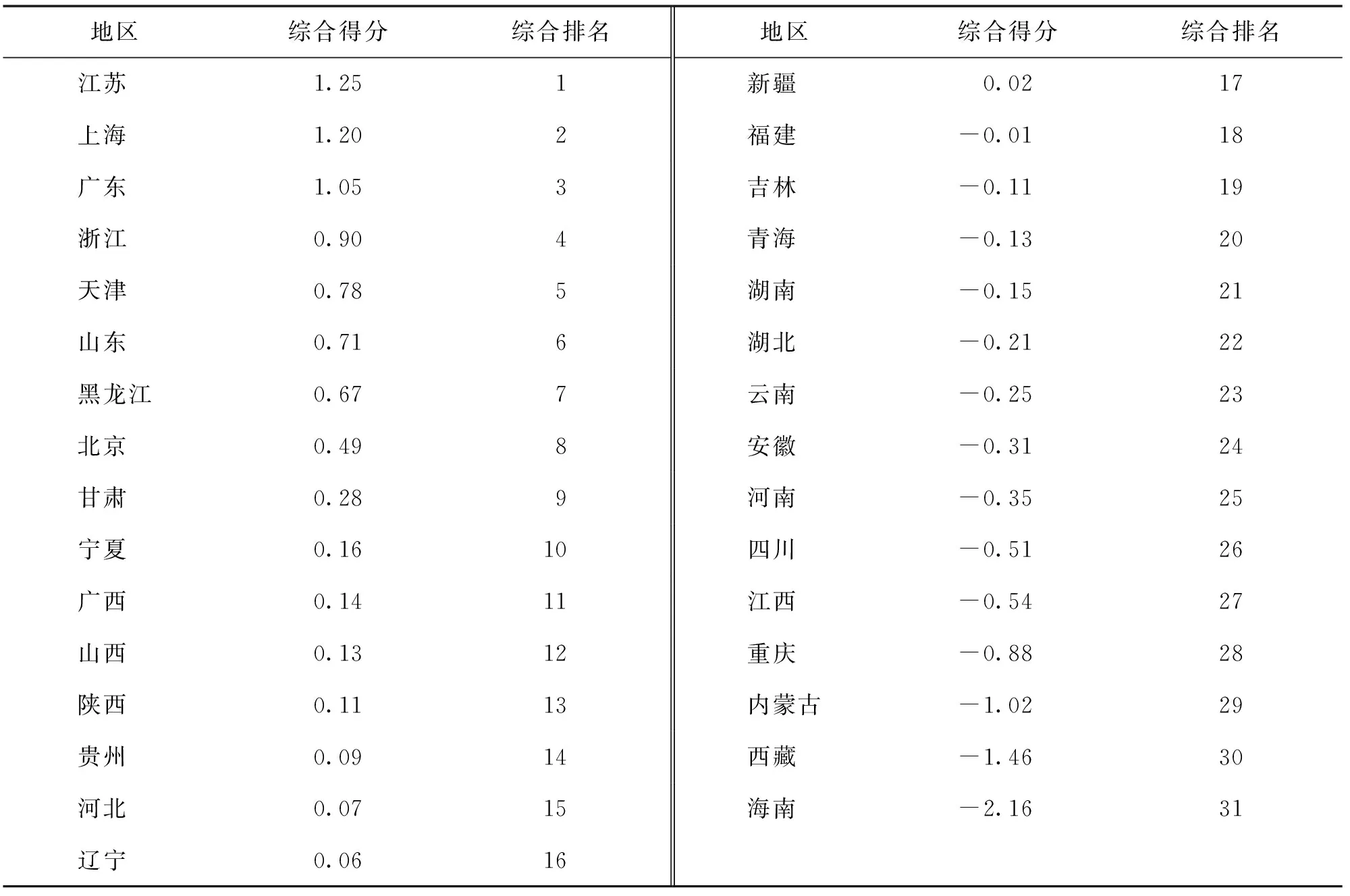

根据表1,前5个公因子特征值大于1,且累计贡献率为82.18%,可以满足提取到数据的主要信息这一要求.计算各公共因子的得分与综合得分,根据公共因子的综合得分对省份进行排序,得分越高说明风险水平越低,结果见表2.

表2 因子分析与聚类分析结果

图1 聚类谱系 Fig.1 Clustering pedigree chart

根据因子分析结果,参考聚类分析结果,将中国省份划分为3类较为合理.第1类地区包括江苏、上海、广东、浙江、天津、山东、北京,共7个省市;第2类地区包括黑龙江、甘肃、宁夏、广西、山西、陕西、贵州、河北、辽宁、福建、安徽,共11个省和自治区;第3类地区包括新疆、吉林、青海、湖南、湖北、云南、河南、四川、江西、重庆、内蒙古、西藏、海南,共13个省和自治区.就综合排名而言,呈现出从东部沿海地区向中西部内陆地区得分逐渐降低的分布趋势.这说明中国发达地区的建筑行业也较为成熟,风险水平相对较低;反之,欠发达地区建筑行业风险水平较高.随着建筑业的发展,其分类可能产生变动,但这样的分布在短期来看不易改变.

2 基准折现率的测算

2.1 建筑行业基准折现率的测算方法

加权平均资本成本法(weighted average cost of capital,WACC)[6]由Modigliani于20世纪50年代末提出,反映一个公司或项目通过股权和债务融资的平均成本,待评估项目的收益率高于加权平均资本成本时才具有投资价值.具体计算公式可表述为

(1)

rs=RF+β×(RM-RF),

(2)

式中,rWACC为加权平均资本成本;S为权益资本总额;B为债务资本总额;rs为权益资本成本;rb为债务资本成本;T为所得税率,根据《企业所得税法》规定, 2008年1月1日起,企业所得税税率为25%;RF为无风险收益率,取5年期国债收益率;β为衡量上市公司单个股票收益率与市场收益率变动的关系系数;RM为市场收益率,取上证综指10年平均收益率.

计算行业基准折现率通常选取上市公司的财务数据,经测算建筑行业上市公司2008年的基准折现率为9.21%.然而,上市公司的业务地点分布全国,公司的加权平均资本成本并不能反映注册地的折现率水平.因此,本文选用2008年第2次全国经济普查中总承包和专业承包建筑业企业的财务数据,对调查的19个省和自治区随机抽取100个企业财务数据进行研究.

采用WACC法对非上市公司进行测算,需要得到非上市公司的β系数,可通过对参考上市公司β系数进行杠杆调整的方法,将参考上市公司β系数转化为非上市公司β系数[7],该方法可表述为

β有杠杆=β无杠杆×[1+(1-T)B/S].

(3)

2.2 分区域测算结果

完成各地区非上市公司加权平均资本成本的测算后,根据区域分类将各省份计算结果归入各类,结果见表3.

表3 各地建筑业非上市公司WACC计算结果

从分区域建筑行业折现率的测算结果看,3类省份非上市公司加权平均资本成本分别为12.36%,13.31%和13.82%.从第1类省份到第3类省份的折现率取值呈现出递增的趋势,说明中国不同区域基准折现率的取值存在差距,表现为取值从发达地区到欠发达地区逐渐升高,这一规律与文献[1]对社会折现率分区域取值的研究结果吻合,即中国各地区折现率取值整体表现出“西高东低”的趋势.

运用非上市公司测得的建筑行业基准折现率为13.30%,而运用建筑行业上市公司2008年的数据测得的行业基准折现率约为9.21%,2者的平均值约为11%,可以认为11%基本反映了目前中国建筑行业平均的财务基准折现率水平.考虑到不同地区建筑业发达程度的差异,目前中国建筑行业的财务基准折现率取值在10%~12%内较为适宜.发达地区风险因素较小,宜在取值范围内选取较小值;欠发达地区风险因素较大,宜在取值范围内选取较大值.

3 随机数模型预测中国建筑业长周期基准折现率

Weitzman在考虑折现率不确定性影响的基础上,证实了以复利公式折现的等效折现率随时间的延长逐渐降低的规律,并通过专家问卷的方法预测折现率,结果显示:折现率均值μ约为4%,标准差σ约为3%,离散系数为3/4,数据服从ν分布[8].

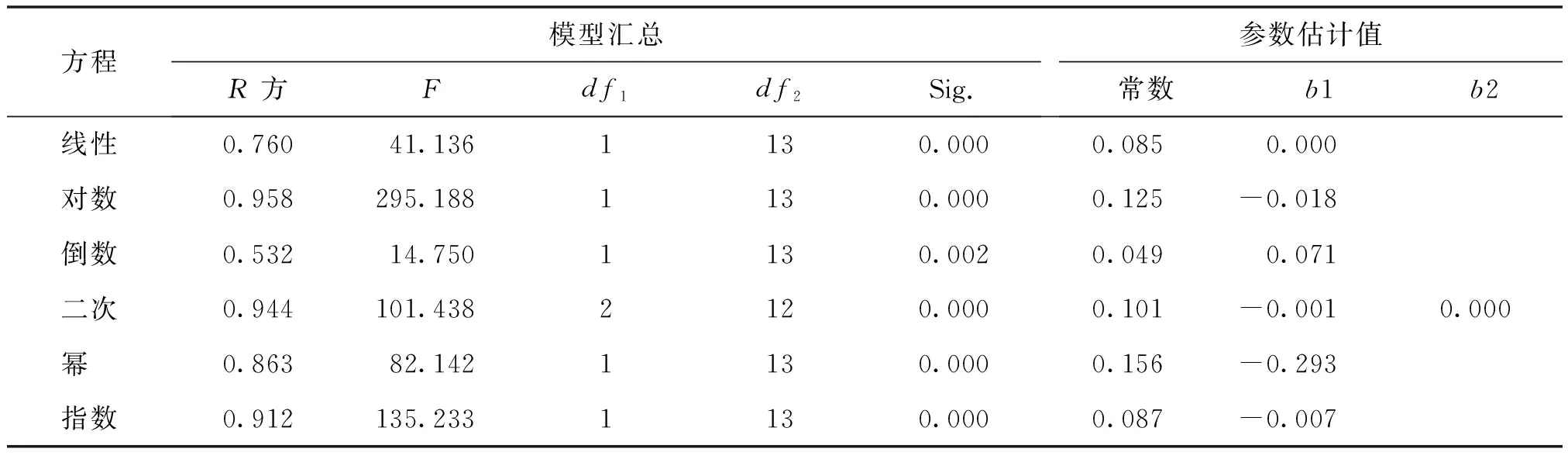

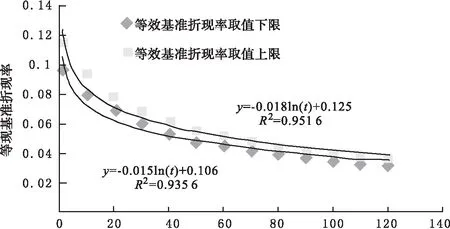

本文参照Weitzman的研究成果将随机数据离散系数确定为3/4,服从ν分布.以10%,12%为建筑行业基准折现率取值的下限和上限,随机生成1 000个符合伽马分布的随机数,均值分别为10%~12%,离散系数均为3/4,计算随机数在0~120年等效基准折现率的取值,采用常用的函数形式对折现率随时间的对应关系进行拟合,结果见表4(以基准折现率取12%为例).

表4 拟合模型汇总和参数估计值

从表4中可以看出,曲线最为接近对数函数形式,等效基准折现率各年取值与对数拟合曲线见图2.

图2 不同期限下等效基准折现率取值 Fig.2 Equivalent value of the benchmark discount rate under different terms

通过随机数模型预测,折现率与时间呈对数趋势降低,取值范围用公式表示为

取值下限

y=-0.015 ln(t)+0.106,

(4)

取值上限

y=-0.018 ln(t)+0.125,

(5)

式中,t表示成本发生距今时间,单位为年;y表示等效基准折现率的取值.

发达地区建筑行业风险较低,宜在取值范围内应选择较低值;欠发达地区建筑行业风险较高,宜在取值范围内选择较高的值.

4 结论

中国各地区建筑行业财务基准折现率取值有所差异,表现为发达地区取值低,欠发达地区取值高的特点,合理的取值范围为10%~12%.建议工程项目在全寿命周期成本分析时根据地区不同差异化选择财务基准折现率,发达地区、中等水平地区、欠发达地区建筑行业基准折现率分别取10%,11%,12%.

随机数模型对中国建筑行业长周期基准折现率取值的预测结果显示,折现率的取值随时间的延长逐渐降低,表现出以对数函数形式下降的特点.在中国建筑行业长周期基准折现率的取值范围的基础上,实际工程中宜根据各地区建筑行业状况,选择合适的基准折现率取值.

参 考 文 献:

[1] 谭运嘉,李大伟,王芬.中国分区域社会折现率的理论、方法基础与测算[J].工业技术经济,2009(5):66-69.

TAN Yunjia, LI Dawei, WANG Fen. Theory of Chinese sub-regional social discount rate, the basis and method of calculation[J]. Industrial Technology and Economy,2009(5):66-69.

[2] 汪文雄,李启明.基于因子与聚类分析的中国建筑业产业竞争力研究[J].数理统计与管理,2008(2):329-337.

WANG Wenxiong, LI Qiming. Research on Chinese construction industry competition based on factor analysis and cluster analysis[J].Application of Statistics and Management,2008(2):329-337.

[3] WEITZMAN M L. Why the far-distant future should be discounted at its lowest possible rate[J]. Journal of Environmental Economics and Management, 1998,36(3):201-208.

[4] 中华人民共和国国家统计局.中国统计年鉴2006-2012[M].北京:中国统计出版社.

[5] 中华人民共和国国家统计局.中国建筑业统计年鉴2006-2012[M].北京:中国统计出版社.

[6] STEPHEN A ROSE, RANDOLPH W,WESTERFIELD,et al. Corporate Finance[M].吴世农,沈艺峰,王志强,等译.北京:机械工业出版社,2011.

[7] 王晶,高建设,宁宣熙.收益法评估中的折现率研究[J].管理世界,2011(4):184-185.

WANG Jing, GAO Jianshe, NING Xuanxi.Research on discount rate of income method[J].Management World,2011(4):184-185.

[8] WEITZMAN M L,GAMMA Discounting[J]. American Economic Association,1998,36(3):260-271.