审计任期对审计独立性影响的实证研究

2014-08-11刘志伟杨永淼

○刘志伟 杨永淼

(山东农业大学经济管理学院 山东 泰安 271018)

一、引言

随着当代经济的快速发展,各大公司的竞争也日益加剧,公司的财务报告成为了公司的形象工程,随之而来的便是事务所面临的压力。近年来,一些大大小小的财务丑闻相继出现,其中也包括闻名世界的安然和世通事件,这一切都构成了对事务所的挑战。2002年,美国《萨班斯-奥克斯利法案》出台后,首次出现了“审计任期的强制轮换制”这个新概念,引起很多国家纷纷改革提高事务所的审计独立性。中国财政部2003年颁布了《关于证券期货审计业务签字注册会计师定期轮换的规定》,以期提高事务所的审计独立性。可见,审计独立性对于中国市场乃至世界经济有着不容忽视的重要影响,而审计任期对于审计独立性的影响也受到了国内外研究学者的广泛关注。

关于审计任期和审计独立性关系的研究,目前没有一个统一的结论。Mautz和Sharaf(1961)研究发现,随着审计任期的延长,审计独立性、审计质量有所下降。Marshal和K.Raghunandan(2002)对美国破产企业进行研究,得出结论是,事务所开始接受审计业务的时候更可能被客户所左右,但是这种现象会在审计任期变长后减少,审计任期达到5年或者更长的时间的时候,审计任期所带来的对审计独立性的影响会越来越小。Khurana和Reynolds对审计任期和审计独立性的关系进行分析,得出结论为,相对于4—5年的审计任期来说,当审计师处于2—3年的时候出具的审计报告的质量相对更低。就目前看来,国外的相关文献大多认为审计任期对审计独立性不存在显著的影响。我国学者对这一方面的研究起步较晚,李东平等(2001)研究认为,会计师事务所的变更与上年出具非标准审计意见呈正相关关系。刘启亮(2006)得出结论,5年为临界点,当事务所审计任期超过5年时,审计任期的增加会降低审计独立性,严重地损害审计质量。沈玉清、戚务君和曾勇(2009)发现,当公司治理比较完善时,审计任期的增加会提高审计质量,相反,审计任期对审计质量没有显著影响。综合看来,我国关于审计任期对审计独立性影响的研究并没有统一的答案,因此,本文选择沪市A股进行实证研究,这对我国市场运营效率的提升以及审计行业长远健康地发展都具有积极的意义。

二、审计任期对审计独立性影响的一般分析

1、审计独立性的界定

对于审计独立性目前国内外没有一个明确的定义,W.G.Kell等(1986)在研究论文中提到审计师的独立性是指审计师不管在什么条件下依然会保持公正决策的能力;萧英达(2002)认为审计独立性是在执行审计业务、提供审计服务时,完全是由审计师按照执业准则进行审计,不会被外界因素所左右。之后,我国将独立性原则写入了相关准则中,并明确指出注册会计师在提供审计服务或者为被审计对象出具审计报告时,应具有实质上和形式上的独立性。实质上的独立性,要求注册会计师同客户之间不能存在可能对其独立审计产生影响的经济联系。形式上的独立性,要求注册会计师在外界看来应是完全独立于被审计对象的,没有为被审计对象的经营决策提供相关意见或者是直接参与到最终的经营决策中的行为等。根据审计独立性的经济性质可知,如果注册会计师在受到一些外界干扰后,依然能够出具合理、恰当的审计意见,那么可以认定其保持了较高的审计独立性。江伟和李斌(2011)、张茜茜(2013)均将事务所出具的审计意见作为事务所是否具有独立性的替代指标,即如果事务所出具非标准审计意见则认为其具有审计独立性。

2、审计任期的界定

审计任期是指某个会计师事务所或注册会计师连续的为同一公司提供审计服务的累计年份。事务所任期是出于事务所与客户之间而言的,而审计师任期的长短是说明审计师个人和客户之间的和谐与否而言。严格意义上说当被审计的公司聘请会计师事务所时,要与其签订合同,并在审计合同中明确地表示出审计时间来作为审计任期的范围。但是就我国目前的情况来看,提供审计服务的时间并不会列出,而这是由被审计公司的董事会来决议是否继续聘用之前的会计师事务所,并在董事会上宣布。因此,通过审计合同确认审计任期具有一定的困难。本文中所提及的审计任期是指会计师事务所的审计任期。

3、其他影响审计独立性的控制变量

(1)事务所的规模。DeAngelo(1981)认为当会计师事务所的规模足够大时,其人员专业素养与能力都要高于较小规模的事务所人员。因此,可以推断大规模会计师事务所可以保持较高的独立性水平。2007年我国颁布了《关于推动会计师事务所做大做强的意见》,也从一定程度上对事务所规模对其独立性影响方面给出了积极的证明。国内研究学者认为,国内优秀的审计师集中于国内“十大”所中,并且排名前十位的事务所具有相对较大的规模。为了控制事务所规模带来的对审计独立性的影响,本文将事务所规模列为控制变量。

(2)上一年度审计意见。被审计公司如果在上一年度被出具了非标准审计意见,那么注册会计师在进行本年度审计时会更加注意与严谨,也更易出具非标准审计意见。同时,如果公司曾经被出具过多次非标准审计意见,即使上一年没有被出具非标准审计意见,也同样会引起注册会计师在本年度审计中的注意,秉持严谨的态度。但非标准意见获得次数的多少会引起注册会计师的注意,并不容易将此指标进行量化,因此,在本文中仅对上一年度的审计意见加以控制,从而减少其对本年度的审计独立性的影响。

(3)公司资产负债率。这一变量显示的是公司的偿债能力,资产负债率越低偿债能力越好;资产负债率越高公司的偿债能力就越差,也就是说公司可能面临财务困难的危险性越高。资产负债率的异常变动,会使公司管理层进行干预,如盈余管理等违法操作,因此这就可能会给事务所审计师带来压力。本文将此作为控制变量,目的是排除公司资产负债率的异常变动对审计独立性带来的影响。

4、样本选择与数据来源

本文选择沪市A股从1990—2012年7436个数据,剔除ST、金融业及奇异数据,剩余约为6800个数据,进行统计分析,其中标准无保留审计意见约6370个,非标准审计意见430个,并观察被出具非标准审计意见的审计任期。同时选择2012年沪市A股数据198个,其中标准无保留审计意见169个,非标准审计意见29个,并运用spss分析工具进行多元回归分析。统计分析与回归分析的所有数据均来自CSMAR数据库。

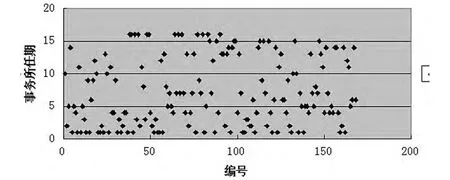

图1 出示标准意见的事务所任期

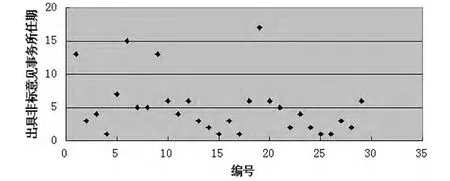

图2 非标意见的事务所任期图

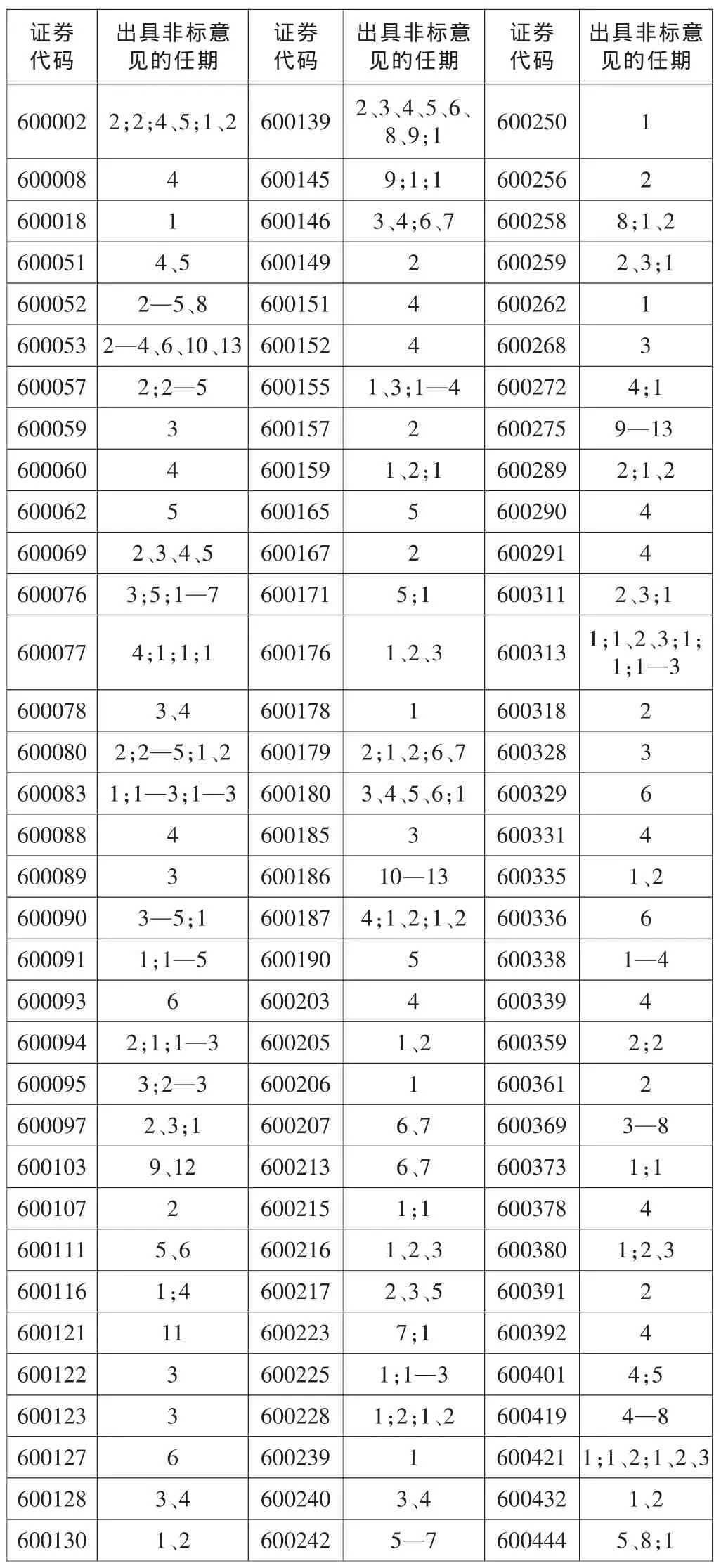

表1 出具非标准审计意见的事务所任期(部分)

三、审计任期对审计独立性影响的实证分析

1、描述性统计分析

1990—2012年沪市A股7436个数据,剔除ST、金融业及奇异数据后剩余约6800个数据,其中标准无保留审计意见约6370个,非标准审计意见数据量较少,仅430个,占总体数据的6.3%,因此进行总体图表分析不够直观,本文选择将图表分析集中于非标准审计意见,表1为出具非标准审计意见的事务所任期(部分),其中,出具非标准审计意见的不同事务所审计任期用分号隔开,出具非标准审计意见的同一事务所的不同审计任期用顿号隔开。图1为2012年沪市A股出具标准无保留审计意见的事务所审计任期的散点图,图2为2012年沪市A股出具非标准审计意见的事务所审计任期的散点图。

从表1的数据可以看出,上市公司初次被出具非标准审计意见的审计任期大多在5—7年及以下,其中小部分数据显示,出具非标准审计意见的审计任期在10年以上,这很可能是因为该公司在这一时期经营存在较大问题,容易被事务所识别,但这一现象并不影响整体趋势。数据还显示出,公司如果在上一年度被出具了非标准审计意见,那么很有可能在未来的年度中也被出具非标准审计意见。图1表明,出具标准无保留审计意见的事务所审计任期较为均匀地散落在各个时间段内,没有明显的特征,而从图2却可以看出,被出具非标准审计意见的事务所审计任期多集中在5—7年及以下,即认为审计任期在5—7年及以下的事务所审计独立性较好,这同1990—2012年沪市A股的整体数据特点也相吻合。

2、多元变量回归分析

通过上述描述性统计的分析研究,可以看出审计任期与审计独立性存在着一定的关系,即认为审计任期对审计独立性存在影响,因此进一步运用spss分析工具对二者进行回归分析,并分析控制事务所规模、上一年度审计意见、公司资产负债率对审计独立性的影响。

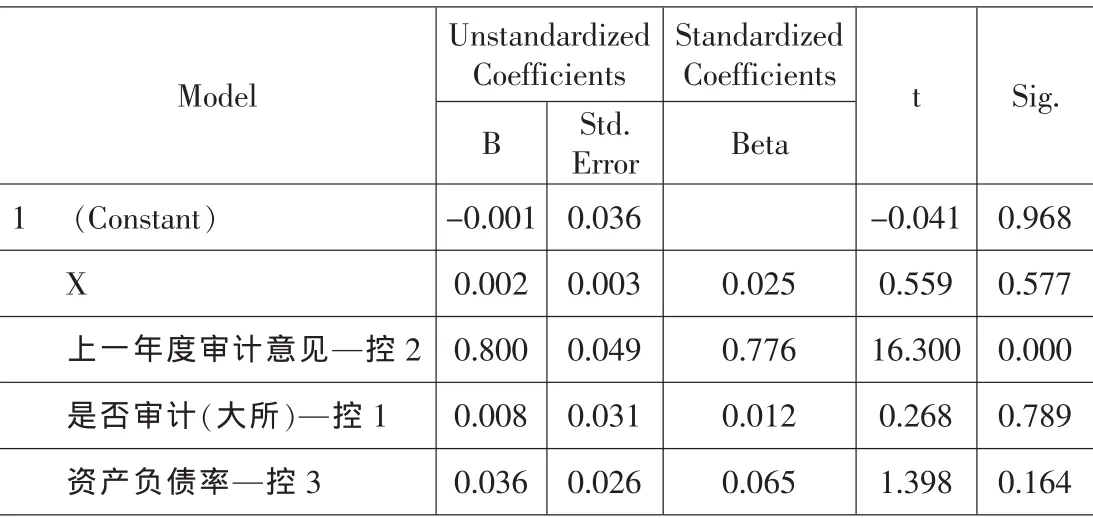

上述公式中,Y代表审计独立性,非标准审计意见取1,反之取0;X代表审计任期;X1代表控制变量1,即事务所的规模,国内十大所取1,反之取0;X2代表控制变量2,即上一年度审计意见,上一年度出具非标准审计意见取1,反之取0;X3代表公司资产负债率;β0······β4为模型系数。分析结果如表2所示。

从表2中可以看出,本模型的多元回归分析采用强制引入法引入自变量和三个控制变量。如表3所示,审计任期X的相关系数为0的概率为0.577>0.05,即认为审计任期与审计独立性没有明显的关系,也就是说,采用spss分析工具下的多元回归分析看出审计任期对审计独立性的影响并不显著。

表3 多元线性回归

四、研究结论及局限性

由描述性统计分析的总体趋势可以看出,审计任期在5—7年及以下的事务所审计独立性较好,但是从多元变量的回归分析,却发现审计任期对审计独立性的影响并不显著,这可能是因为标准无保留审计意见数据较多,而非标准审计意见仅29个,而且很多审计任期在5—7年的事务所也有同样出具了标准无保留意见,这就会干扰spss分析工具的回归分析,同时,对审计独立性的其他影响因素也较多,也同样会导致分析结果的偏差。尽管如此,非标准审计意见出具时的事务所审计任期大多集中在5—7年及以下,即可以得出审计任期在5—7年及以下的事务所更容易出具非标准审计意见,即事务所审计独立性也较好。因此,如果想要提高事务所的审计独立性与审计质量,首先应当提高注册会计师的职业道德,而现阶段对于提高会计师等相关人员自身职业道德提出的最好的方案就是加强相关道德规范教育和诚信教育,并通过系统、科学的教育体系建立完善整个行业的诚信系统。其次是制定相关审计任期轮换政策,从制度上控制审计任期的增加带来的对审计独立性影响的风险。最后是应加强各方面的监督力度,并加强对违规会计师事务所的惩罚力度。此外还可以借鉴国外的做法,在国内逐步建立切实可行的诉讼机制,提倡集体诉讼制度。经过这一系列的改革,全方面促进我国经济健康快速发展。本文在研究上也存在一定的局限性,一方面数据来源有所局限,没能全面地研究国内各地上市公司的情况,另一方面,在选择研究方法上有一定的弊端,并且在指标的量化中没有做到全面广泛,可在日后的研究中进一步完善。

[1]Kell.W.G,W.C.Boyonton,R.E.Ziegler.Modern.Auditing,John Wiley&Song,1986.

[2]刘启亮:事务所任期与审计质量来自中国证券市场的经验证据[J].审计研究,2006(4).

[3]李东平、黄德华、王振东:“不清洁”审计意见、盈余管理与会计师事务所变更[J].会计研究,2001(6).

[4]沈玉清、戚务君、曾勇:审计任期、公司治理与盈余质量[J].审计研究,2009(2).

[5]江伟、李斌:审计任期与审计独立性——持续经营审计意见的经验研究[J].审计与经济研究,2011(3).