财务杠杆的“双刃剑”效应在和记黄埔有限公司的分析

2014-08-10田晓佳

○田晓佳

(安阳工学院 河南 安阳 455000)

“杠杆”一词最早是一个物理学概念,人们把在力的作用下绕固定点转动的硬棒叫做杠杆,阿基米得也曾说过:“给我一个支点,我可以将整个地球撬起”。引申出来的“杠杆”为以小博大的意思,具体到财务杠杆概念上,可以理解为:“借给我一定量的钱,可以带动更多的资产进而创造更大的财富”。用财务术语来说,财务杠杆就是指在企业生产经营过程中利用负债性筹资时所产生的普通股每股收益变动率大于息税前利润变动率的现象。在现代企业中,负债经营已经是一种较为普遍的经营状态,只要企业在筹资过程中产生了负债资本,就会存在财务杠杆效应,但不同企业财务杠杆的作用程度是不同的。合理运用财务杠杆能给企业权益带来额外的收益。如果运用不当,将会带来巨大的财务风险。本文通过对财务杠杆在和记黄埔有限公司中的作用进行分析,来探索财务杠杆的一般运用,为企业更好地进行资本结构的决策、获得更大收益、规避财务风险提供参考。

一、财务杠杆效应的体现

表1 息税前利润变动率和权益资本收益变动率汇总(单位:百万港元)

表2 息税前利润变动率和权益资本收益变动率汇总(单位:百万港元)

和记黄埔有限公司(以下简称“和黄”)是1977年由黄埔船坞与和记企业有限公司合并成立,于1978年1月在香港上市。受益于李嘉诚奉行的“发展中不忘稳健,稳健中不忘发展”的经营之道,公司成立以来一直稳步发展,财务状况大体一直良好。虽然上世纪80年代后期,受海外业务亏损拖累,和黄股价长期处于偏低水平。但霍建宁接手后,不断改组,通过收购合并,成功将业务由亏转盈。本文选取和黄2009年至2013年的财务年报不考虑相关会计处理差异、会计准则变动及或有负债等因素,浅析财务杠杆在企业中的作用。

从表1得知:和黄2009—2013年的息税前利润变动率和权益资本收益变动率两个财务杠杆指标的数值从大小上看基本符合财务杠杆原理,即由于债务利息和优先股利等固定资本成本的存在而导致每股利润变动率大于息税前利润变动率。但2009、2010和2012年的财务指标与财务杠杆效应原理相差甚远,2009年的息税前利润变动率为负值而每股收益的变动率为正值,2010年每股收益变动率比息税前利润率略小,2012年息税前利润变动率为正值而每股收益的变动率为负值。出现上述现象的原因在于和黄属于全球性跨国大企业,其每年度内在资本市场上适时出售投资及其他所得数量庞大以及所属公司重大战略调整,从而对权益资本的收益率的影响较大,某一年获得较高收益将进而波及下年的财务指标。

二、财务杠杆在和黄的正效应分析

和黄2009—2013年发行的股票总额没变,所以可以用权益资本收益变动率代替每股收益率变动率。从下表可以得到和黄2009—2013年的每股收益变动率和息税前利润变动率。

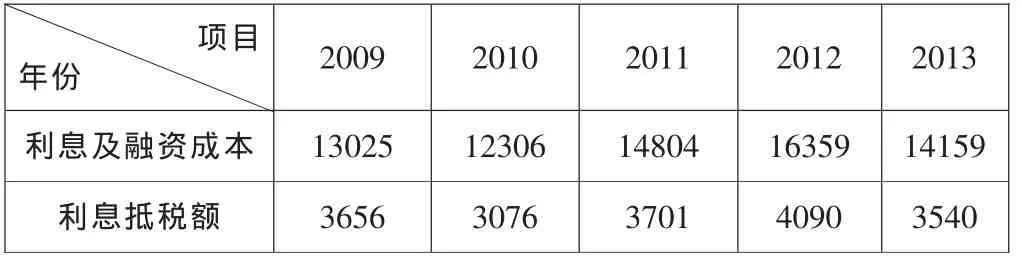

表3 和黄利息及融资成本支出汇总(单位:百万港元)

表4 和黄利息抵税数额汇总(单位:百万港元)

由表3可知和黄2009—2013年利息等融资成本费用变动在10%~20%左右,融资成本相对固定。而由表2知从2010年开始和黄的每股收益一直在提高,而且其每股收益变动率均大于息税前利润变动率,实现了财务杠杆正效。

财务杠杆能够发挥正效应的具体原因为:从2010年开始,尽管2008年严峻的金融危机的影响还在持续,但和黄全球业务继续表现理想,在港口及相关服务、零售及制造、地产及酒店、长江基建、赫斯基能源等相关业务大体都实现了稳步增长,2010年欧洲3集团首次对公司财务实现正贡献,和黄当年除财务及投资业务外均实现了增长,其每股收益变动率创造了历史性的变动,极大地体现了财务杠杆正效;2011年和黄除和记电讯亚洲业务外,其他六大核心业务均实现了增长,其中赫斯基能源、和记电讯香港控股、长江基建实现了较大增幅,和黄业务比重较大的零售业务增长了17%。2012年延续2011年增长态势,和记电讯亚洲业务止减回增,拉开了息税前利润变动率和每股收益变动率的差距;2013年和黄六大核心业务依然持续增长,增幅略小,但同时进一步拉开了相关比率的差距。和黄多元化经营,某项或几项业务利润下降对总体的影响也由于该业务只是总体业务的一部分而减小。

三、财务杠杆在和黄的负效应分析

由于和黄的借债数额巨大,所以利息抵税的效应也很明显。根据公式:利息抵税额=负债额×利息率×所得税税率,在所得税税率一定、利息率相对固定的的情况下,负债数额大其抵税效应也就自然明显。由和黄2009至2013年年报得其综合所得税税率为[19.6%,31.45%],取25%作为其综合所得税税率。

再者,负债的财务杠杆效用=负债额×(债务资本利润率一负债利率)×(1一所得税税率),和黄息税前利润大体一直在增长,所以在负债额、负债利率相对固定、所得税税率固定的情况下,负债的财务杠杆效用也一直在增长。

由表1可知和黄2009息税前利润出现下跌,同时每股收益变动率出现巨大变动。主要由于石油与天然气价格大幅下挫令赫斯基能源公司的收益减少、贸易量下跌导致港口部门的收益下降,和黄除地产、酒店的投资业务外受2008年全球金融危机影响均出现较大幅度下跌,再加上金融危机造成的汇率波动的不利影响,和黄2009年的经营环境极为困难,其财务指标表现不尽人意,息税前利润下降的同时每股收益变动出现大幅下跌,这便体现了财务杠杆负效。

四、充分发挥财务杠杆效应的对策建议

1、适度适时负债

企业应根据其规模及投资项目预计能获取的息税前利润率确定出最优的筹资结构。负债过少则难以充分发挥财务杠杆效应,过多则财务风险加大。和黄的资产负债率基本在适宜的范围内,因此能较好规避财务风险。从负债时机上来说,企业发展在经济持续增长时期经营形势趋于繁荣,企业有能力提高其利润,这时举债将有利于进一步促进企业生产经营的发展,而在企业发展的衰退时期企业应收缩负债规模尽量避免财务杠杆负效应带来的不利影响。

2、多元化经营,提高营运能力

企业多元化经营可以优化企业的业务结构,避免业务单一而降低企业抵抗市场风险的能力。市场的形势瞬息万变,今日朝阳产业,明日就可能淘汰消失。企业在不断的强化主营业务时也应进行多元化经营,以应对相关风险,提高企业的综合营运能力。和黄的六大核心业务:港口及相关服务、零售及制造、地产及酒店、长江基建、赫斯基能源、电讯等相关业务相互补充共同应对风险,能使其平衡各个领域的财务杠杆效应,避免出现大幅波动。

3、审查负债性质及资产的质量

审查企业负债的性质及资产的质量。首先,对负债进行分析。重点分析负债的利息负担情况及到期时间。其次,对可偿债资产进行分析。如货币资金与销售额的比率在各年的变化以及有无冻结的银行存款;在运用财务杠杆的同时,结合流动比率、速动比率以弥补财务杠杆的不足。

[1]商广蕾、李妍玮:企业财务杠杆与财务风险关系研究[J].财会通讯,2011(3).

[2]张裴嘉:论财务杠杆在企业活动中的作用现代商业[J].现代商业,2009(3).

[3]李靖:经营杠杆与财务杠杆视角下的企业风险应对[J].商场现代化,2010(6).

[4]刘光季:合理利用财务杠杆防范控制财务风险探究[J].现代经济信息,2010(3).