政府科技资助与企业研发产出的实证分析

——基于山东省的面板数据

2014-08-08陈晓红

陈晓红

(中共山东省委党校 管理学教研部,山东 济南 250103)

政府科技资助与企业研发产出的实证分析

——基于山东省的面板数据

陈晓红

(中共山东省委党校 管理学教研部,山东 济南 250103)

由于各地区经济发展水平不同,地方政府科技投入也存在差异。以山东省为例,利用山东省政府科技资助数据和规模以上工业企业相关数据,通过构建企业研发投入产出函数,探讨山东省政府科技资助对企业研发产出的影响。结果表明:与政府直接资助相比较,间接资助更能促进企业研发产出。

政府科技资助;直接资助;间接资助;企业研发产出

世界各个机构对研发(以下简称R&D)活动的内涵界定有所差别,但都认为R&D是一项创造性的活动,是推动经济发展和社会进步的动力源泉。因此,世界各国政府都制定了专门的政策支持R&D活动,归纳起来主要有财政激励政策、公共采购政策、风险投资政策、专利政策等几种。其中财政激励政策主要表现为政府科技支出政策,包括直接资助和间接资助两种政策工具。地方政府是国家科技政策的重要参与者与执行者,因此,以山东省为例,分别从直接资助和间接资助的角度研究政府科技资助对企业R&D产出的影响,鉴于数据的可得性,间接资助是指企业享受的各级政府对技术开发的减免税。

一、文献回顾

由于研发活动具有市场失灵和外部性的特点,国外学者的研究集中在政府科技资助是排挤企业R&D支出(挤出效应),还是促进企业R&D支出(杠杆效应)?对这一问题进行研究的政策意义在于:如果两者之间总体上呈现杠杆效应,为了鼓励企业创新应该增加政府研发投资;反之,则应该减少政府投资。Griliches和Regev(2001)[1,6]分离了政府资助和企业R&D支出对以色列制造业产出和生产率的影响,他们发现补助对企业R&D产出有显著影响。Branstetter和Sakakibara(1998,2002)[2,3,6]研究日本获得政府大量资助的财团的绩效,结果表明:政府资助对企业R&D产出有正的影响。Paroma Sanyal(2002)[4,6]认为,总体上政府科技投入是促进了企业的R&D产出。Czarnitizki和Hussinger(2004)[5,6]采用配对方法,通过对12个产业在6个时间段的分析,发现从总体上,欧洲受资助企业的平均研发产出大于非资助企业,受资助企业通常有较高的人均专利存量,也有比较大的出口量。

国内关于政府科技资助对企业R&D产出影响的实证研究主要为:朱平芳,徐伟民(2003)[7]利用上海市大中型企业的数据,研究结果显示,政府对企业科技开发拨款资助对专利产出有缓慢而间接的作用。程华等(2008)[6]利用中国大中型工业企业的省际面板数据,实证结果表明:中部地区,政府科技资助促进企业R&D产出。在东部和西部地区,政府科技资助对企业R&D产出作用不显著;程华、赵祥(2008)[8]采用我国大中型工业企业的相关数据,测度了政府科技资助对企业R&D产出的影响,研究发现:政府科技资助对企业的R&D产出有明显的促进作用,但作用不及企业自筹的R&D资金;政府科技资助对中等资助强度产业,低、中低技术产业的R&D产出有明显的促进作用。

综上所述,当前国内对政府科技政策对企业研发投入影响的研究较多,但政府科技资助对企业R&D产出影响的研究较少,尤其缺乏间接资助工具(如税收优惠)对企业R&D产出影响的研究。因此,在综合国内外学者研究成果的基础上,研究直接资助还是间接资助更能促进企业R&D产出。

二、研究设计

(一)建立模型

C-D生产函数是20世纪30年代由美国著名数学家柯布和经济学家道格拉斯共同提出来的。它研究了产出与投入的关系,并用数学函数描述了这种关系。其一般形式为:

Y=A(t)LαKβμ

(1)

利用C-D生产函数的思想和程华[8]的模型,构建R&D投入对企业产出影响的模型:

Qi,t=C+aKi,t+bLi,t+cZFi,t+dQYi,t+eJRi,t+εi,t

(2)

其中,i表示产业,t表示时间。Q表示R&D产出(由于专利只是R&D投入的中间成果,不能完全反映R&D投入对企业产生的实际经济效果,所以,本文采用新产品销售收入表征企业的R&D产出),K表示资本投入(用固定资产余额来表示),L表示人员投入(用年末科技活动人员数量表示),R&D资金投入分为政府、企业和金融机构投入,因此,ZF表示政府对企业的R&D资助,QY表示企业自身R&D的投入,JR表示用于企业R&D的金融机构贷款。C表示常数项,εi,t表示方程的残差。

为了减少异方差,对模型进行对数处理,得:

lnQi,t=C+alnKi,t+blnLi,t+clnZFi,t+dlnQYi,t+elnJRi,t+εi,t

(3)

此方程即为政府直接资助对企业R&D产出的基本模型。

考虑到R&D投入的滞后效应,我们使用前一期的资金投入,公式3变为:

lnQi,t=C+alnKi,t+blnLi,t+clnZFi,t-1+dlnQYi,t-1+elnJRi,t-1+εi,t

(4)

为了研究政府间接资助对企业产出的影响,将公式3和公式4改变为:

lnQi,t=C+alnKi,t+blnLi,t+clnJMi,t+dlnQYi,t+elnJRi,t+εi,t

(5)

考虑到R&D投入的滞后效应,我们使用前一期的资金投入,公式5变为:

lnQi,t=C+alnKi,t+blnLi,t+clnJMi,t-1+dlnQYi,t-1+elnJRi,t-1+εi,t

(6)

其中,JM表示企业享受的各级政府对技术开发的减免税,其余变量表示的含义不变。

(二)数据说明及来源

研究数据选定在2000年—2011年,采用面板数据进行分析。选取规模以上工业企业相关数据作为研究样本,数据来源于《山东统计年鉴》和《山东科技统计年鉴》。使用的产业分类是依据2012年《山东统计年鉴》中规模以上工业企业的分类,以往各年的产业名称均以2010年为标准进行适当调整,由于某些年份数据不完整,因此,舍去其他采矿业等18项,保留21项行业,这不会影响到数据的有效性。

由于我国R&D投入方面统计资料比较缺乏,而且某些年份的统计标准和口径不同,如:企业的内部科技投入,2000年前称为“技术开发经费内部支出”,2000年后称为“科技活动经费内部支出”,2009年以后称为“R&D经费内部支出”。根据OECD大多数成员国的经验,企业用于内部科技活动部分大约相当于其科技支出的90%左右,故使用企业科技活动内部经费支出(2008年以前)和R&D经费内部支出(2009年以后)来表征企业在R&D方面的支出。

三、实证分析

(一)政府直接资助对企业R&D产出的影响

生产建设项目水土保持监督管理。本区石油、海盐等资源比较丰富,又有天津滨海新区,生产建设项目较多,而且保定市作为首都功能疏解的集中承载地和京津产业转移的重要承载地,生产建设项目必将增加。应加强生产建设项目水土保持监督管理工作,有效控制人为水土流失。

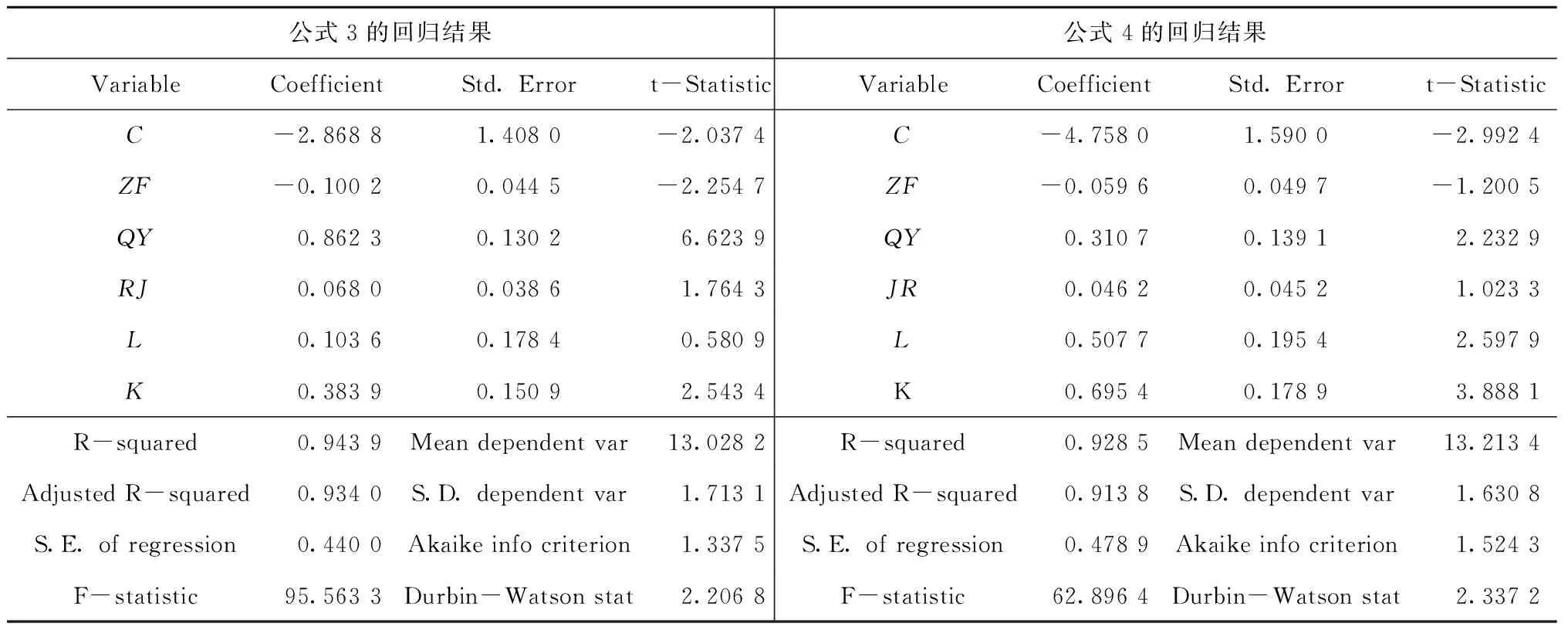

在进行面板数据分析之前,需要确定采用哪种估计方法,经过E-Views 6.0计算后,应采用个体固定效应回归模型的估计方法。表1表示当期政府科技直接资助、滞后一期政府科技直接资助和企业R&D产出的关系。

从公式3的回归结果可以看出,当期科技直接资助和企业R&D产出关系的模型拟合优度较好,Adjusted R-squared为0.934,F检验和D-W检验显著。政府科技直接资助和企业R&D产出之间的弹性为负(-0.100 232),但是不显著;金融机构的贷款与企业R&D产出之间的弹性为正(0.068 023),企业自身的R&D支出明显促进了R&D产出,弹性系数为0.862 309,而且显著,T检验为6.623 927。

利用公式4得出的结果表明:滞后一期的科技直接资助和企业R&D产出关系的模型拟合优度较好,Adjusted R-squared为0.914,F检验和D-W检验显著。政府科技资助和企业R&D产出之间的弹性为负(-0.059 616),但是不显著;金融机构的贷款与企业R&D产出之间的弹性为正(0.046 244);企业自身的R&D支出明显促进了R&D产出,弹性系数为0.310 702,而且显著,T检验为2.23,相较于当期R&D资金投入对企业产出的影响看,企业自筹资金在当期更能促进企业产出,滞后一期的结果显示,企业产出与当期R&D关系更密切。

表1 政府科技直接资助和企业R&D产出关系的模型检验结果

公式3的回归结果公式4的回归结果VariableCoefficientStd.Errort-StatisticVariableCoefficientStd.Errort-StatisticC-2.86881.4080-2.0374C-4.75801.5900-2.9924ZF-0.10020.0445-2.2547ZF-0.05960.0497-1.2005QY0.86230.13026.6239QY0.31070.13912.2329RJ0.06800.03861.7643JR0.04620.04521.0233L0.10360.17840.5809L0.50770.19542.5979K0.38390.15092.5434K0.69540.17893.8881R-squared0.9439Meandependentvar13.0282R-squared0.9285Meandependentvar13.2134AdjustedR-squared0.9340S.D.dependentvar1.7131AdjustedR-squared0.9138S.D.dependentvar1.6308S.E.ofregression0.4400Akaikeinfocriterion1.3375S.E.ofregression0.4789Akaikeinfocriterion1.5243F-statistic95.5633Durbin-Watsonstat2.2068F-statistic62.8964Durbin-Watsonstat2.3372

通过E-Views计算的表1可以看出,山东省政府科技直接资助对企业的R&D产出的影响不显著。产生这种情况可能是因为:第一,企业研发支出主要靠企业自筹资金,企业R&D资金的投入比重已基本保持较高的比例,2011年山东省规模以上工业企业R&D经费内部支出中企业占比为96.02%,政府资金占比为2.87%。所以,政府科技资助对这些企业的作用不明显。第二,R&D产出的滞后效应:R&D从投入到产出会有一定的滞后时间,因此,政府科技直接资助对于当期的企业R&D产出可能作用不显著。

另外,从统计数据上我们可以看出,企业每年获得的贷款数量、政府直接资助差异都很大,有较强的随机性。而企业研发产出,基本是逐年递增的,这就使得两者之间的统计关系比较复杂,很难用一个回归方程来解释,可能除了本研究涉及的变量外,还存在许多随机的影响因素。

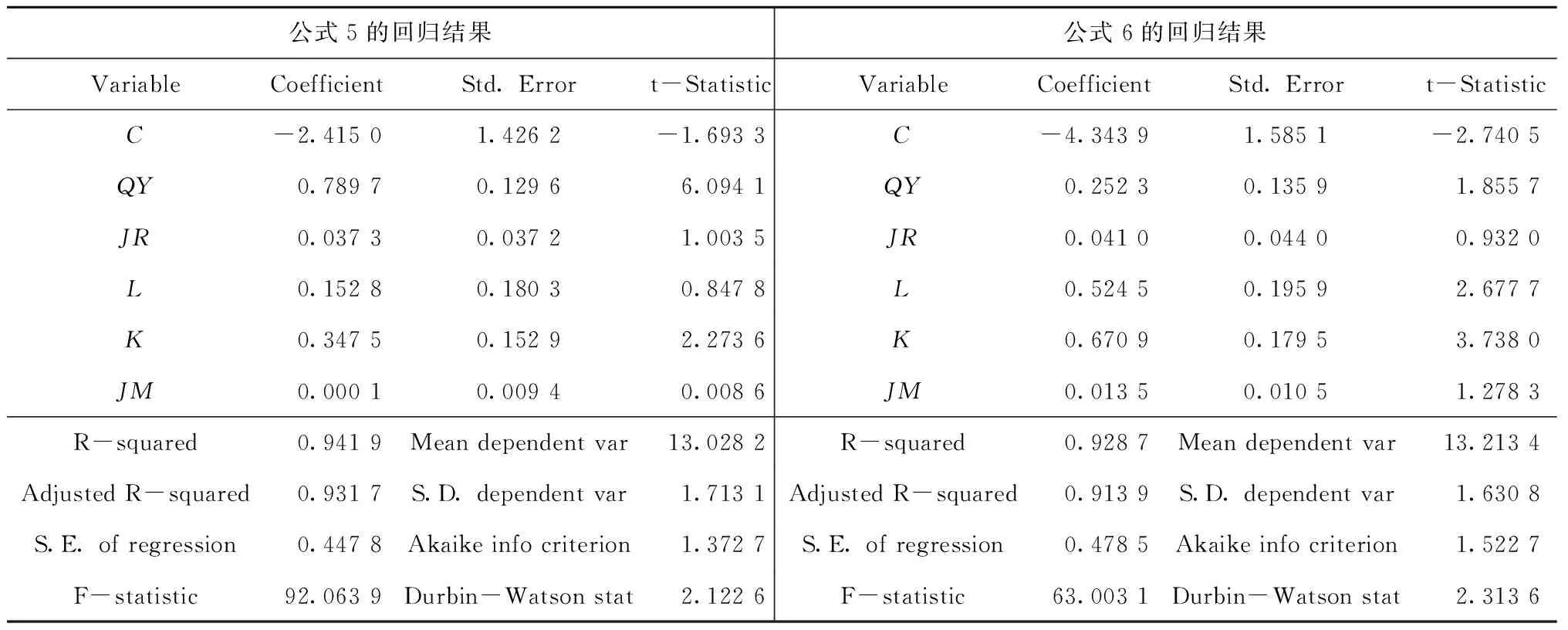

(二)政府间接资助对企业R&D产出的影响

利用公式5得出的结果表明,该模型拟合优度较好,Adjusted R-squared为0.932,F检验和D-W检验显著。政府减免税和企业R&D产出之间的弹性为正(8.05×10-5),但是不显著;金融机构的贷款与企业R&D产出之间的弹性为正(0.037 318);企业自身的R&D支出明显促进了R&D产出,弹性系数为0.789 732,而且显著,T检验为6.09,可以看出,企业自筹资金在当期更能促进企业产出。

利用公式6得出的结果表明,该模型拟合优度较好,Adjusted R-squared为0.914,F检验和D-W检验显著。政府减免税和企业R&D产出之间的弹性为正(0.013 481),但是不显著;金融机构的贷款与企业R&D产出之间的弹性为正(0.040 999);企业自身的R&D支出明显促进了R&D产出,弹性系数为0.252 263,而且显著,T检验为1.86,相较于当期R&D资金投入对企业产出的影响看,企业自筹资金在当期更能促进企业产出,滞后一期的结果显示,企业产出与当期R&D关系更密切。

从表2可以看出,政府对技术开发的减免税促进了企业的R&D产出,但不显著。主要原因可能是政府对技术开发的减免税强度在各个行业存在差别,如2008年电气机械及器材制造业享受的技术开发减免税为2.18亿元,而纺织服装、鞋、帽制造业只有130万元。说明政府科技资助的强度达到一定强度,才会较好地激励企业创新产出。

四、结论及建议

(一)结论

1.政府直接科技资助和间接科技资助都促进了企业R&D产出,但影响不显著,这可能与政府科技资助在各个行业存在差别有关,政府还应继续加大科技资助的力度,发挥杠杆作用,促进企业R&D产出。

2.与政府直接资助相比较,间接资助更能促进企业R&D产出。直接资助只是解决了企业当前的资金困难,从长远看,建立稳定的税收优惠等间接政策更有利于企业长远的R&D活动。

表2 政府科技间接资助和企业R&D产出关系的模型检验结果

公式5的回归结果公式6的回归结果VariableCoefficientStd.Errort-StatisticVariableCoefficientStd.Errort-StatisticC-2.41501.4262-1.6933C-4.34391.5851-2.7405QY0.78970.12966.0941QY0.25230.13591.8557JR0.03730.03721.0035JR0.04100.04400.9320L0.15280.18030.8478L0.52450.19592.6777K0.34750.15292.2736K0.67090.17953.7380JM0.00010.00940.0086JM0.01350.01051.2783R-squared0.9419Meandependentvar13.0282R-squared0.9287Meandependentvar13.2134AdjustedR-squared0.9317S.D.dependentvar1.7131AdjustedR-squared0.9139S.D.dependentvar1.6308S.E.ofregression0.4478Akaikeinfocriterion1.3727S.E.ofregression0.4785Akaikeinfocriterion1.5227F-statistic92.0639Durbin-Watsonstat2.1226F-statistic63.0031Durbin-Watsonstat2.3136

(二)建议

1.明晰中央与地方R&D资助的责任边界。对于具有较高溢出效应的纯公益性研究项目的经费应该考虑由国家财政统一承担,由中央政府提供专款予以支持。中央政府具有更丰富的财力资源,能够更稳定地对公益类研究提供经费支持,保障相关研究的顺利开展。这样的财政分担制度安排有利于使中央政府和地方政府支出责任与事权的统一。对于产业技术研发活动的支持,中央政府和地方政府R&D资助应各有侧重,并建立跨省区的协调机制,以对某些没有达到战略高度但涉及多个地区产业技术研发进行支持。

2.继续加大政府对企业的R&D资助。既然政府公共R&D投入对企业R&D支出的影响促进作用要大于挤出效应,那么,一定时期内增加政府R&D投入是我国科技政策的正确选择。会对企业R&D支出起促进作用,也是在我国现有条件下,到2020年使我国进入创新型国家行列的资金保证。

3.构建多元化的地方政府研发投入方式。除直接资助和财税政策外,山东省可以采取以下几种研发投入方式加大R&D投入。如政府采购政策;金融政策,通过建立风险投资公司、实施政策性补助、发行高新技术产业债券等方式,积极培育多层次、多形式的风险投资主体;知识产权保护政策;促进中小企业发展的政策,例如通过市场中介,提供市场、技术相关信息,进行创业管理培训等,其中鼓励创业投资产业发展;促进中介服务体系发展的政策,政府支持和资助一些非营利机构(包括协会、学会,以及一部分科研机构转变为政府咨询组织),独立地进行中介服务。[13]

4.继续完善激励企业加大R&D投入的各种财税政策。从我国现有的财政政策来看,主要包括税收优惠、补贴、R&D折旧等3种措施。但因为税收优惠主要由国家税务总局和财政部决定,地方没有税收优惠制定权,因此,除在国家规定的税收优惠的基础上,可以增加财政优惠政策。

5.探索适宜于地方政府的科技管理制度。地方政府科技投入以实现区域经济发展为主要功能和目的,因此地方政府科技投入项目的遴选自然要以外部准则为标准。结合区域自身产业特点,选择不同的支持方式和项目选择的模式,最大限度的发挥地方政府科技投入的作用,以争取更好的带动产业发展的效果。成立专门机构负责对科技政策实施及贯彻效果的评估与跟踪,动态跟踪科技资助政策实施后的获益企业数量及其增加的R&D投资,以促进政府制订更有效的政策工具。

6.发挥政府研发政策与企业的双重作用,提高企业自主创新能力。作为发展中国家,我国不可能无限度地提高政府科技资助支持力度,应尽量发挥政府和企业两个方面的互补作用,激励本土企业逐步走向自主创新的路径,提高我省企业的技术创新能力。

〔1〕 GRILICHES ZVI HAIM REGEV. R&D, Government Support and Firm Productivity in Israeli Industry[M]//SPIVACK,R N(ed.).PapersandProceedingsoftheAdvancedTechnologyProgram'sInternationalConferenceontheEconomicEvaluationofTechnologicalChange.NIST Special Publication(SP952),2001.

〔2〕 BRANSTETTER LEE,SAKAKIBARA MARIKO.Japanese Research Consortia:A Microeconometric Analysis of Industrial Policy[J].JournalofIndustrialEconomics,1998:207-233.

〔3〕 BRANSTETTER LEE,SAKAKIBARA MARIKO.When Do Research Consortia Work Well and Why? Evidence from Japanese Panel Data[J].AmericanEconomicReview,2002,92(3): 143-159.

〔4〕 PAROMA SANYAL.Understanding Patents: The Role of R&D Funding Sources and the Patent Office[J].EconomicsofInnovationandNewTechnology, 2002, 12(6):507-529.

〔5〕 CZARNITZKI D,HUSSINGER K,The link between R&D subsidies, R&D spending and technological performance[Z].ZEW Discussion Paper,2004: 04-56.

〔6〕 程华,赵祥,杨华,等.政府科技资助对我国大中型工业企业R&D产出的影响——基于省际面板数据的研究[J].科学学与科学技术管理,2008(2):24-27.

〔7〕 朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(6):45-53.

〔8〕 程华,赵祥.政府科技资助对企业R&D产出的影响——基于我国大中型工业企业的实证研究[J].科学学研究,2008(6):519-525.

〔9〕 山东省统计局.山东省统计年鉴:2000—2012[M].北京:中国统计出版社,2000—2012.

〔10〕 山东省统计局,山东省科技厅.山东科技统计年鉴:2000—2011[M].北京:中国统计出版社,2000—2011.

〔11〕 国家统计局.中国统计年鉴:2000—2012[M].北京:中国统计出版社,2000—2012.

〔12〕 国家统计局,科学技术部.中国科技统计年鉴:2000—2012[M].北京:中国统计出版社,2000—2012.

〔13〕 尹志锋,陈明.大型研发企业的研发投入分析——基于全球前2000家企业研发投入数据[J].当代经济管理,2011(5):22-27.

(责任编辑 杜 敏)

An Empirecal Analysis of Government Science and Technology Subsidies and Enterprise R & D Output:Based on Panel Data from Shandong Province

CHEN Xiao-hong

(Party School of Shandong Provincial Committee of C.P.C, Jinan, Shandong 250103)

Due to different development levels of regional economy, science and technology subsidies from local government are also different. Through establishing an econometric model of enterprise R&D in- out, this study makes an empirical analysis on the effect of government science and technology subsidies on enterprise R&D output by using government science and technology subsidies and scale industrial data of Shandong, The results show that indirect subsidies promote more enterprise R & D output than the direct government subsidies.

government science and technology subsidies; direct subsidies; indirect subsidies; enterprise R&D output

2013-11-29

2010年度山东省软科学研究计划项目“政府科技资助、企业研发(R&D)支出与企业自主创新:实证分析与政策选择”(2010RKGA1040)。

陈晓红(1979—),女,山东潍坊人,山东省委党校管理学教研部讲师,主要研究方向为政府科技管理。

F812

A

1007-6875(2014)01-0070-05