基于PVAR模型政府税收、政府支出与经济增长关系的实证分析

2014-08-07计黄滔

计黄滔

(安徽大学经济学院,安徽 合肥 230601)

基于PVAR模型政府税收、政府支出与经济增长关系的实证分析

计黄滔

(安徽大学经济学院,安徽 合肥 230601)

经济增长是学者常年来研究的问题,而从政府角度来看,税收往往是对对经济增长成负面的拉动作用,而政府支出往往起促进作用,但是这两者在我国近10年来经济增长中的作用何者更加明显,需要进一步探究,同时政府的财政来源部分基于自身的税收,税收的变动会否对政府支出也有着正面的拉动作用,从侧面对经济增长进行拉动,本文对三个变量进行了实证分析.

经济增长;税收;政府支出;PVAR

经济增长是衡量一个国家势力的重要部分,而GDP增长是衡量一个国家经济增长的重要指标,影响GDP增长的因素众多,其中的政府购买属于影响GDP增长的重要因素,根据凯恩斯理论,政府支出对于GDP的增长存在乘数效应,即政府购买增加一个单位,国民收入会倍数增加.但是在传统理论中一般认为,这种增长只能是短期增长,在长期的范围内,财政政策是无效的,但是内生经济增长理论认为,由于政府可以实行一定的支出政策和税收政策促进技术进步,从而可以对长期的经济增长起到作用,在以前的研究财政支出与经济增长的文献中,笔者发现大部分的经济学家更着重研究公共支出的生产性(productive)和非生产性(unproductive)问题.Aschansuer和Greenwood(1985),Barro (1990)认为有些政府支出对于经济增长是有着负面效应的,譬如直接进入家庭效用函数的公共物品还有服务、和那些能够对私人部门生产的公共支出产生正效应应当进行区分,前者包括绝大部分的政府消费性支出,因为政府为这些融资支出,虽然所增加的税收,但是降低了投资的回报率,导致投资的抑制.之前Grier和Tullock两位学者曾使用跨国家的时间序列数据,得出的的结论是政府消费性支出占GDP份额与真实GDP有显著的负相关.此外,Aschauer,Easterly和Rebelo,Ko-rmendi和Meguire,Summers和Heston以及Barro等人,分别研究了一些项目,得到提高了政府支出中经常性支出的比例会对经济增长产生显著的积极效应,而总支出中资本性支出所占的份额与经济增长成负相关.从以上这些研究可以看出,之前的经济学家基本上沿用将公共支出划分经常和资本两类支出进行分析的思路,对经常性支出和资本性支出进行研究.一句之前的结论我们可以看出政府支出一句其分类不同对于经济增长的效果不同,但是对于我国现有国情,政府支出对于经济增长是正效应更多还是负效应更多,正是本文将要研究的问题.

此外在经济发展中税收也是经常被提及的名词,两者常常同时出现,基于之前的学者的研究,对于税收的影响更多的是基于税基的变动,而现用的衡量经济增长的GDP并不能与税收建立直接的关系,而且两者之间核算和本质存在很大的区别,在之前学者中研究中提到,西方学者对于税负水平与经济增长的研究较为深入,证实税负水平的与经济增长率之间的关系不明确,其税负高低不是绝对经济增长的率的决定因素.但是一般来说,直接税往往不利于经济增长,而间接税较利于经济增长.同时我们发现税制的变动往往对社会生产有导向作用,从而对GDP的增长会否产生影响,笔者在之前学者的文章中并未得出明确的结论,假设税收通过税制影响GDP,从而影响税基的变化,那么在GDP与税收中是否存在一定的相关性,同时我们在政府财政来源中税收也占有一定的比重,税收通过政府支出是否会影响GDP.这三者间存在何种关系,本文采用面板向量自回归模型(Panel Data Vector Autouregression,PVAR)对其进行研究.

1 计量方法与变量的选择

1.1 计量方法

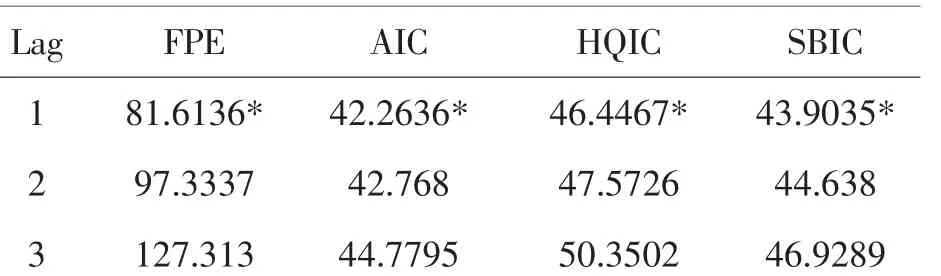

本文选择了03年至12年的全国31以省份的政府支出、税收和GDP数据来进行实证分析.因为选取的时间较短,不适宜做VAR模型,故此采用PVAR模型,因为相对普通的VAR模型,Pvar对时间的序列要求的长度较低,采用stata 11版本进行研究.在这里引用了连玉君博士和Lnessa love博士的stata的PVAR的相关命令,首先根据命令得出AIC和SBIC数值,根据AIC准则和SBIC准则,选取滞后阶数为一阶为最优滞后阶数.

表1 最优之后阶数的选取

1.2 数值选取与说明

本文选取了2003年至2012年的中国31个省份为样本区间,因为在这期间中中国的GDP增长极为迅猛,本文以各省份的GDP(gdp)总量来衡量经济发展水平,以税收总量(t)来衡量税收水平,以政府的预算支出(g)衡量政府支出水平,数据来源中国统计年鉴.

2 实证分析

2.1 PVAR分析

利用PVAR程序得出了GMM估计结果,其中L1为滞后一期.

从表2可以看出,税收对GDP的关系并不明显,从第三行的数值可以看出,税收对GDP有着一定的负效应,虽然不显著,但是从侧面说明我国政府税收直接税的作用更胜于间接税的作用,再看政府支出对GDP的作用体现的是明显的负相关性,说明政府支出中的挤出效应较为明显,同时也有可能资本性支出的作用更胜于经常性支出的作用.而GDP对于自身有着明显的正相关.

再从第五行的数据看起GDP对税收的作用也是并不显著,而比较惊讶的是,政府支出对税收却有着明显的负效用,究其原因,可能是政府支出的挤出作用,降低私人投资,从而导致间接税减少.而税收与自身却有着明显的正效用,笔者推断可能税负结构的变换对于税收水平的变动更为直接.

而对于政府支出而言,GDP和其自身都有着高显著度的正效用,但是税收却没有预计那样对于政府支出的影响有着明显的正效用,而是不显著的负效用,地方政府支出的来源可能更多来源于中央政府的拨款和地方政府的自身融资.

2.2 脉冲——响应函数所显示的分析结果

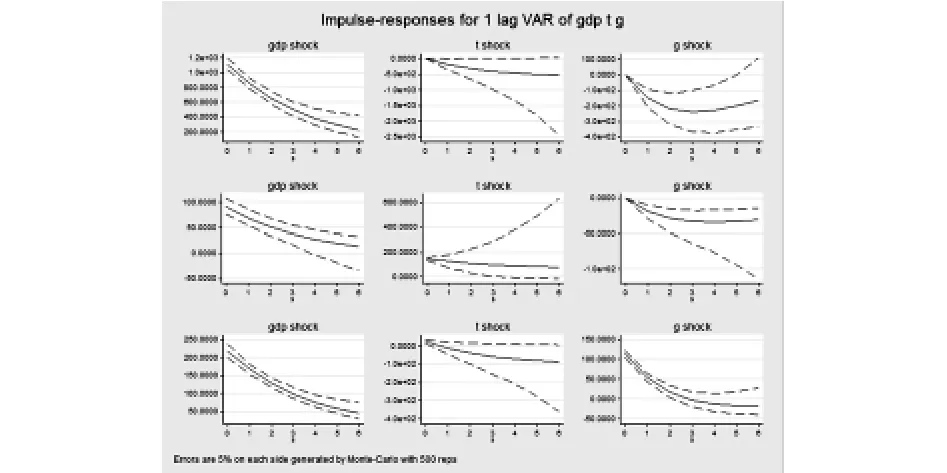

图1 脉冲响应图

脉冲响应函数(IRF)描述的是模型中其中一个变量的正交新生(innovation)对系统中每一个变量产生的冲击.图1中给出了脉冲响应图,由第一行起从上到下,分别表示的是GDP收到的冲击,政府税收t收到的冲击,以及政府支出g收到的冲击.图1中给出的IRF图,置信区间为95%(图中的中间线为IRF点估计值,上下两条分别为95%置信区间的上下边界),横轴s则表示滞后期数.

首先先看三个变量对于GDP的正交化新生的反应,从图中不难看出GDP对于自身的正交新生表现出明显较强的正拉动效应,随着滞后期的延长逐渐降低,但即使是滞后6期后,依然是正的拉动作用,同时在看第二行第一张图和第三行第一张图,我们同时发现,GDP对于税收和政府支出都起着较强正向的拉动作用,政府支出对于GDP冲击反应的IRF曲线其上下两条95%置信区间边界较窄.但是对于税收而言,在开始一个阶面对GDP的冲击,虽然对于税收表现出是有着正向的拉动作用,但是随着滞后期的增加,拉动作用减小,甚至表现出有可能有存在着负面效用.

在对于税收的冲击时,三个变量表现不一样的反应,从GDP对于税收的冲击的反应来看,税收对于GDP是负面的拉动效用,综合来看就是,GDP给与税收的冲击,对于税收是积极的拉动作用,但是税收给与GDP的冲击,对于GDP是负的拉动作用,在起初表现为较弱的的负面拉动,同时随之滞后期的延长,税收对于GDP的负面拉动作用还在扩大.但是税收的正交化新生对于税收自身来说是正的拉动作用.同时从同种看出政府支出在给予一个税收的冲击时,在极短的时期内,约么滞后期不到一期时税收对于政府支出有着正向的拉动作用,说明税收的增加对于增加政府支出在短期内是正向作用,但是在此滞后的时期内,政府支出对于税收的冲击,税收对其表现出的则是一种负面的拉动作用,同时这种负面的拉动作用随着滞后期的延长也表现出扩大的趋势.

最后看政府支出的正交化新生对于三个变量产生的冲击,首先政府支出对GDP的冲击,对GDP带来的是一个负面效用的拉动,但是随着滞后期的延后,这个负面的拉动表现出一种先扩大后回归的趋势.对于税收而言,施加了一个政府支出的正交化新生,其冲击对于税收也是一个负面的拉动,随着滞后期的延后,其负面的拉动逐渐扩大最终趋于平稳.至于政府支出对于政府支出自身的冲击则是表现出先有着正向的拉动,然后在滞后三期后进入了负效用的拉动. 2.3方差分解

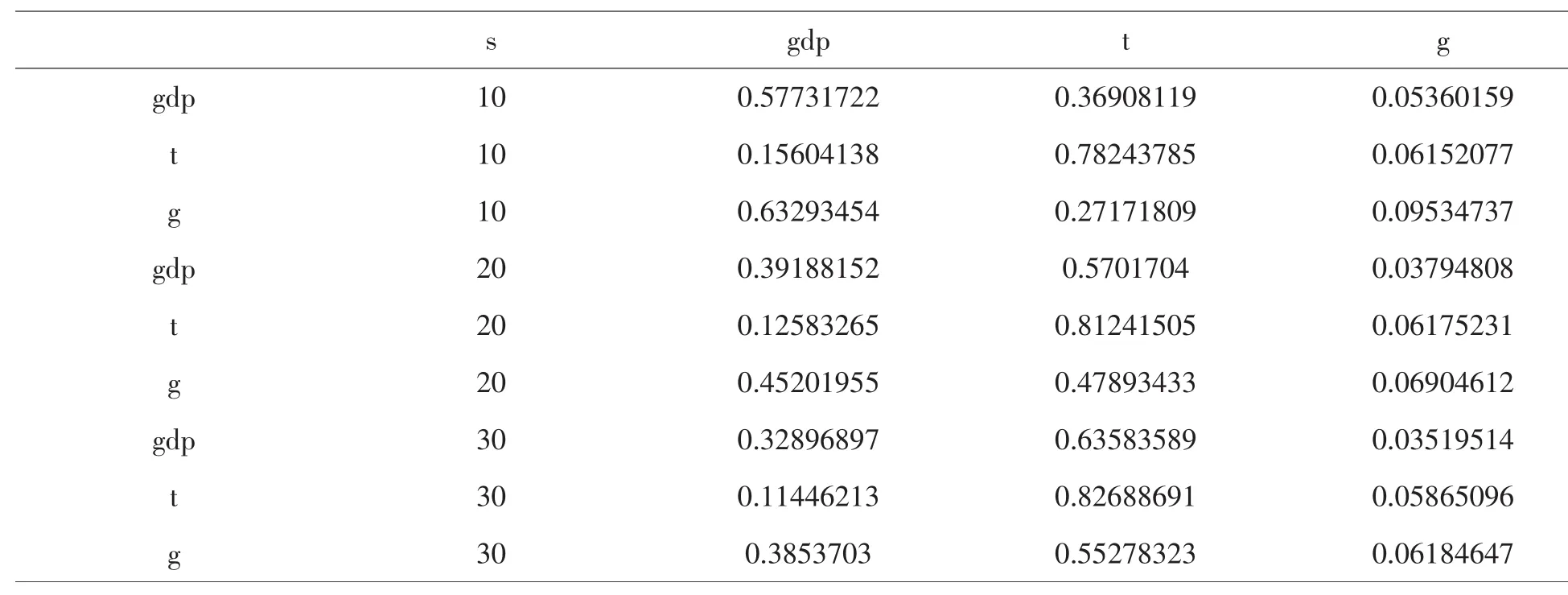

表3 方差分解结果

方差分解提取的是每个随机扰动对模型中的变量产生影响的相对重要性.本文利用PVAR的方差分解进一步说明各个影响因素的贡献度如何.

从表3来看,GDP对于自身的前期值冲击反应在第10期时达到了57%,但是随着期数往后GDP对于自身的前期值冲击反应逐渐下降,在第20期时为39%,而到了第30期时下降到了32%,在第10期时GDP对于自身有着明显的正反馈现象,就是过去的经济增长能够较大的解释当期的经济增长,但是这种正反馈现象随着期数的增加,则开始下降.不同的是,随着期数的增加,税收对于经济增长的作用却愈加明显,从第10期的36%,到第20期的57%,到了第30期甚至高达63%,基于之前学者的结论,笔者认为随着时间的推移,间接税的作用逐渐超过直接税的作用,对经济增长产生的正面拉动,或是基于笔者之前的假定,税负结构变动对GDP的构成比例产生影响,而这种影响的传导因为时滞的原因需要长时间才能反应出来,对此需要进行进一步的研究,原因是否如此需要再进行进一步的研究,本文就不再深入.然而GDP对于税收的作用却没有预期的那么大,从第10期的15%到第30期逐渐下降到11%,而税收更多来源于自身的正反馈,从第10期到第30期始终保持在50%以上,也就是说,GDP的变动和税收的变动并不一定保持对应的关系,即GDP的增持可能并不一定会带来高税收.对于政府支出而言,GDP和税收对于其都有着明显的影响作用,随着期数的增加,GDP的影响逐渐减弱,而税收的影响逐渐增强,但是政府支出对于,自身或是其他两个变量都没有明显的影响.

3 结论

分析的结果并没有和本文开始预期的结果一致,GDP对税收的增长的拉动并不显著,更多的情况下是税收的拉动源于税基,鉴于GDP的构成与税收的计算不同,税收的拉动更多的来源于产业结构的变换和自身税负结构的改变,所以与自身的相关度跟高,但是税负的影响在经济发展中起到的作用在方差分解中表现的较为明显,同时也发现,引导作用需要更长的时间才能在经济发展中表现出来,基于之前学者的研究,笔者揣测是因为税负变动在经济发展中会起到引导作用,但是这需要进一步的证明,篇幅有限这里不再深入.在从政府支出的角度来看,税收对于政府支出的左右有但是并不明显,同样政府支出对于经济拉动的作用变现的也比较乏力,对于政府支出的构成可能资本性支出更大于经常性支出.

〔1〕郑贵梅.浅析税收和GDP增长的关系[J].现代经济信息, 2011(9):8-8.

〔2〕严彦,郑艳丽,徐剑琦.GDP与税收收入的关系研究[J].北京市第十五次统计科学讨论会获奖论文集,2009(10): 409-416.

〔3〕刘贵生,高士成.我国财政支出调控效果的实证分析—基于财政政策与货币政策综合分析的视角[J].金融研究,2013(3):58-72.

〔4〕郭杰.政府支出对GDP的影响[J].财经科学,2003(4):48-51.

〔5〕史耀斌.科学认识税收增长与GDP增长的关系[J].中国财政,2009(11):24-25.

〔6〕张少华.财政冲击对私人消费的挤入挤出效应研究——基于OECD国家的PVAR估计[J].上海经济研究,2013 (3):3-22.

〔7〕刘海庆,高凌江.我国税制结构、税负水平与经济增长的关系研究——基于全国30个省级单位面板数据的PVAR分析[J].财经理论与实践,2011(5):68-73.

〔8〕匡小平,杨得前.基于因子分析与聚类分析的中国地方财政支出结构的实证研究[J].中国行政管理,2013(1):105-110.

〔9〕郭小东,武少芩.中国公共投资与经济增长关系的PVAR分析——以中国31个省级单位的公路建设为实证研究案例[J].学术研究,2007(3):40-48.

F812.4

A

1673-260X(2014)09-0032-03