政治关联、内部治理与企业社会责任

——基于高端装备制造业上市公司的面板数据*1

2014-07-30彭中文倪佳杰

彭中文,倪佳杰

(湘潭大学 商学院,湖南 湘潭 411105)

一、引言

20世纪90年代以来,企业社会责任问题日益受到重视。当前中国的改革发展进入了一个新的发展阶段,企业社会责任在我国以人为本的全面、协调、可持续发展中处于非常重要的地位。影响企业承担社会责任的因素很多,例如股权结构、董事会特征、高管薪酬等。Comier等(2005)[1]3-39通过实证研究发现股权集中度与企业社会责任信息披露质量呈负相关关系。Costanza和Paola等(2008)[2]76-83以欧洲上市公司为研究对象,发现股权集中度越高,企业社会责任履行水平越低。刘西友等(2012)[3]79-86发现国有上市公司更加重视社会责任对高管薪酬的契约作用,且董事会持股比例越高,企业社会责任绩效越好。王霞等(2013)[4]82-91研究发现企业的内部治理越好,企业的社会责任水平越高。此外,还有一些学者从董事会特征(Said,2009[5]212-226;王建琼等,2009[6]83-86)、监事会特征(Mahoney,2006[7]149-162; Bradley,2010[8]929-964)、高管薪酬(Zahra,1993[9]336-340; 陈智等,2011[10]106-116)等方面对公司内部治理与社会责任的关系进行了深入研究。

政治关联能给企业带来诸多好处,形成竞争优势;同时拥有政治关联的企业为了保持这种联系及维持形象,积极履行社会责任。Ma和Parish(2006)[11]943-964认为拥有政治关联的高管对自身有更高的道德要求,或者为了获得政府和公众的认可,会促使高管采取高尚道德行为如慈善捐款。Hoogh和Hartog(2008)[12]297-311研究发现拥有政治关联的高管,社会公众对他们在社会责任履行等方面有更高的预期,为了满足这种期望及维持自身形象,高管会积极推动企业履行社会责任。张萍等(2012)[13]14-23、王成方等(2013)[14]72-82研究发现,民营企业政治关联与企业社会责任的履行水平正相关,并且拥有政治关联级别越高,企业社会责任的履行水平越高。

纵观相关文献,现有的研究大多数倾向于从公司治理或政治关联等方面来研究企业社会责任,但把政治关联作为调节变量,研究公司内部治理因素对企业社会责任的影响的研究较少。本文以2008—2012年在沪深两市上市的高端装备制造企业为研究对象,实证检验内部治理因素对企业社会责任的影响,并且将政治关联作为调节变量,分析其对内部治理因素与企业社会责任之间关系的调节效应,从而得出一些有益的结论与建议。

二、研究设计

1.变量设计

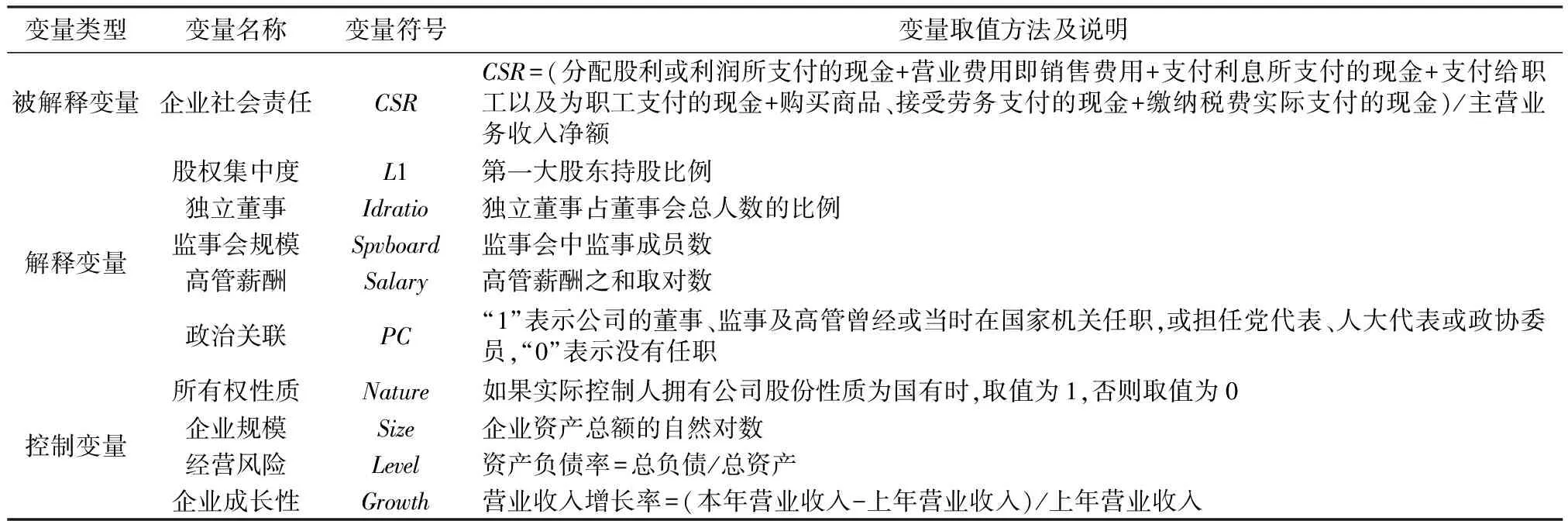

(1)被解释变量:企业社会责任。对于企业社会责任水平的衡量,陈玉清和马丽丽(2005)[15]18-25、高敬忠和周晓苏(2008)[16]63-69认为企业除了要对股东负责外,还要对包括政府、雇员、消费者等利益相关者负责,倾向从利益相关者的角度出发,运用相关财务指标来衡量企业社会责任履行水平。本文采用上述方法来衡量企业社会责任履行水平。

(2)解释变量:内部治理和政治关联。公司内部治理采用股权集中度、独立董事、监事会规模和高管薪酬等4个方面来衡量。本文采用虚拟变量法来度量政治关联,具体见表1。

(3)控制变量为股权性质、企业规模、资产负债率、企业成长性等,变量的定义和计算方法见表1。

表1 变量定义和计算方法一览表

2.模型设计

通过借鉴前人的研究方法,根据高端装备制造业上市公司实际情况,本文将研究模型设定为以下方程:

CSRit=α+β1L1it+β2Idratioit+β3Spvboardit+β4Salaryit+β5Natureit+β6Sizeit+β7Levelit+β8Growthit+εit

(1)

CSRit=α+β1PCit+β2L1it+β3Idratioit+β4Spvboardit+β5Salaryit+β6Natureit+β7Sizeit+β8Levelit+β9Growthit+εit

(2)

CSRit=α+β1CGit+β2CGit*PCit+β3Natureit+β4Sizeit+β5Levelit+β6Growthit+εit

(3)

其中,CG为公司内部治理因素,包括股权集中度L1、独立董事Idratio,监事会规模Spvboard,高管薪酬Salary等,α是截距,βi为系数,εit为残差。

3.样本选择与数据来源

本文以2008—2012年度沪深两市上市的高端装备制造企业为初始样本,并剔除了:(1)2008年以后上市的样本;(2)高层背景披露不详或者财务数据缺失的样本;(3)有异常值的样本。最终得到30家公司的150个样本观测值,本文所采用的相关财务数据和公司治理结构数据均由国泰安数据库(GTA)导出,而政治关联数据通过手工从样本公司披露的年报或新浪财经整理所得。本文采用面板广义最小二乘法(EGLS)对上述模型进行估计。

三、实证分析

1.内部治理与企业社会责任的回归分析

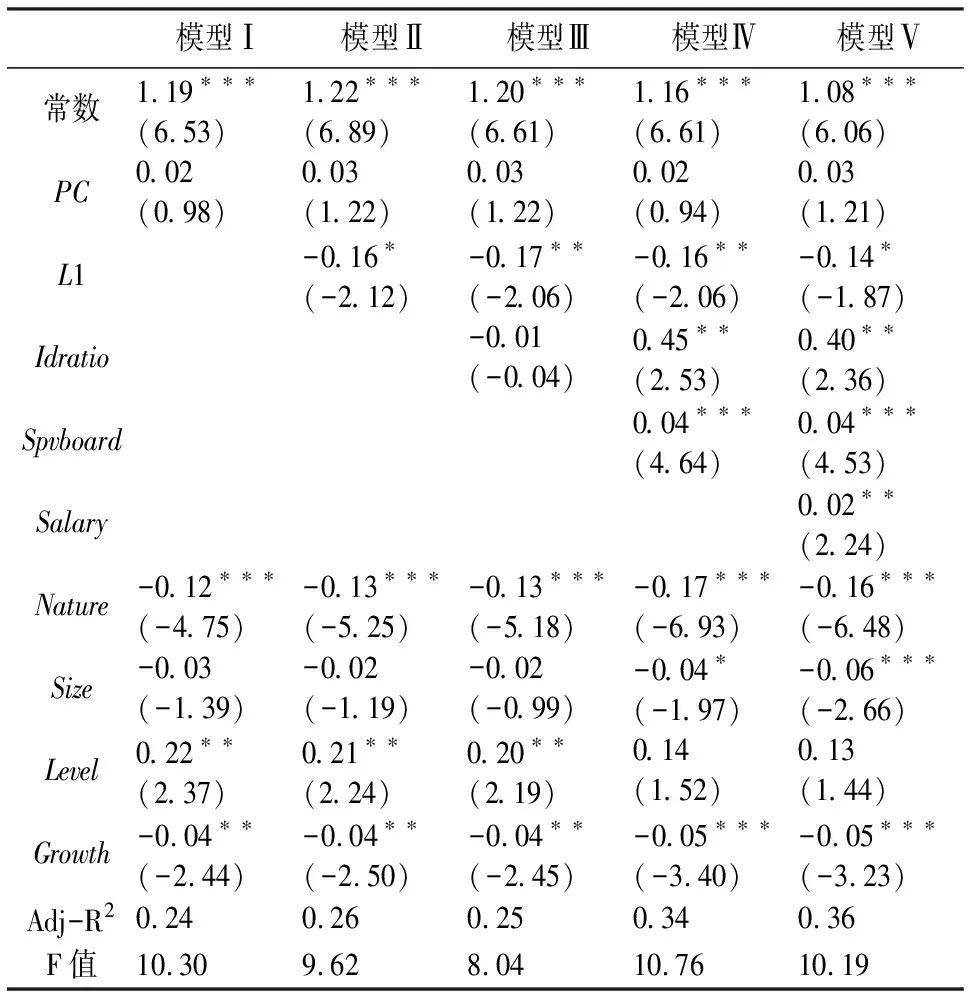

我们利用式(1)对高端装备制造企业内部治理因素与企业社会责任进行回归分析。表2中的模型Ⅰ、Ⅱ、Ⅲ、Ⅳ为单独考虑了内部治理各因素对企业社会责任的影响,模型Ⅴ考虑了所有内部治理因素对企业社会责任的影响,模型Ⅵ、Ⅶ分别为国有企业、民营企业样本的回归结果。[17]48-50

表2 内部治理与企业社会责任的回归结果

注:***、**、*分别表明1%、5%、10%水平上显著。

从表2的结果可知,股权集中度(L1)与企业社会责任(CSR)在1%的水平上呈负相关关系,监事会规模(Spvboard)与企业社会责任(CSR)在1%的水平上显著正相关。在独立董事与企业社会责任关系的检验中,其结果为正但没有通过显著性检验。但当考虑了所有内部治理因素的影响时(模型Ⅴ)及以国有样本进行回归时(模型Ⅵ),两者分别在5%、1%的水平上显著正相关,但民营企业独立董事变量值虽为正,但没有通过显著性检验。其原因可能是该行业的大部分公司属于国有企业,大部分董事是由国资委直接委派,但公司法明确规定公司董事会必须要有一定比例的独立董事。独立董事一般能够客观公正地对待各方的利益,督促企业履行社会责任。而在高管薪酬与企业社会责任关系的回归检验中,两者关系为正但不显著,说明高管薪酬可以影响企业社会责任水平,但是没有证据表明高管薪酬对于企业社会责任有显著影响。

2.政治关联、内部治理与企业社会责任的回归分析

结合上述分析,本文以高端装备制造企业政治关联、内部治理因素为解释变量,企业社会责任为被解释变量,对式(2)进行逐步回归,结果见表3:

表3 政治关联、内部治理与企业社会责任的回归结果

注:***、**、*分别表明1%、5%、10%水平上显著。

通过表3可知,政治关联(PC)与企业社会责任(CSR)的关系为正但不显著,其原因可能是曾在公共部门任职的管理者现在已经退出政治圈,他们经受的关注和社会压力大大下降,此时通过积极履行社会责任来维护自身形象意义不大,所以也就不会影响企业的社会责任表现。再者,在高端装备制造行业中大部分为国有控股企业,他们的政治关联多为被动取得,企业无需为此付出太大的代价。拥有政治关联的国有企业与政府关系更为密切,“预算软约束”特征更加明显,先天的资源优势会降低其通过履行企业社会责任来赢取社会声誉。

3.政治关联对内部治理与企业社会责任关系的调节效应检验

我们运用式(3)对政治关联对内部治理与企业社会责任关系的调节效应进行检验,本文把政治关联与内部治理因素的交互项引入式(3),回归结果见表4:

表4 政治关联对内部治理与企业社会责任关系的调节效应检验

注:***、**、*分别表明1%、5%、10%水平上显著。

由表4可知,模型Ⅱ中政治关联与股权集中度的交互项没有通过显著性检验,但股权集中度的系数显著为负,说明政治关联对股权集中度与企业社会责任关系有负向调节倾向,但没有证据表明有显著性影响。模型Ⅲ中政治关联与独立董事的交互项的回归系数为0.15,且在5%的水平上显著,说明政治关联对独立董事与企业社会责任的关系存在较强的调节效应。模型Ⅳ中政治关联与监事会规模的交互项通过了显著性检验,且在1%水平上正相关,说明政治关联对监事会规模与企业社会责任的关系存在正向调节效应,即政治关联强化了监事会规模对企业社会责任履行水平的影响。模型Ⅴ中政治关联与高管薪酬的交互项通过了显著性检验,且在1%水平上显著正相关,说明拥有政治关联的高端装备制造企业,增加高管薪酬,有利于提高企业社会责任水平。

四、结论及启示

本文运用2008—2012年在沪深上市的高端装备制造企业相关数据,对政治关联、内部治理与企业社会责任之间的关系进行了深入研究,实证研究表明:在高端装备制造行业中,股权集中度越高,企业社会责任履行水平越低;监事会规模有利于提高企业社会责任履行水平;独立董事、高管薪酬可以正向影响企业社会责任水平,但是没有证据表明独立董事和高管薪酬对于企业社会责任有显著影响;政治关联对企业社会责任存在正向影响但不显著。通过把政治关联作为调节变量进行进一步考察,发现政治关联能够强化独立董事、监视会规模、高管薪酬对企业社会责任的影响,而政治关联对股权集中度与企业社会责任的关系有负向调节倾向,但没有通过显著性检验。

基于以上结论,对于高端装备制造企业的发展,我们得出以下一些有益的启示:(1)高端装备制造企业应降低第一大股东持股比例,适当分散企业股权,提高股权制衡度。目前我国高端装备制造业上市公司的第一大股东持股比例均比较高,需要适当调整企业的股权结构,引进战略投资者等方式降低第一大股东的持股比例,增加企业的整体价值;(2)选择合适的监事人选,确定适当监事会规模。企业可以选择具有社会责任方面经验丰富的人士担任监事,并确定适当的监事会规模;(3)进一步完善高管激励机制。高端装备制造企业要对高管进行股权激励,充分发挥企业高管的管理才能,提高企业经营绩效;(4)完善对政治关联企业的监督机制。拥有政治关联的企业履行社会责任水平在一定程度上起着引导示范作用,故必须进一步完善对其履行社会责任方面的监督机制。

参考文献:

[1]Cormier, Magnan, Velthoven. Environmental Disclosure Quality in Large German Companies: Economic Incentives, Public Pressures or Institutional Conditions?[J]. European Accounting Research, 2005, 14(1) .

[2]Costanza C, Paola N, Jaiswal-Dale A. Ownership Concentration and Corporate Social Performance: an Empirical Evidence for European Firms[J]. CRRC, 2008(9) .

[3]刘西友, 韩金红.上市公司社会责任履行度与高管激励研究[J]. 山西财经大学学报, 2012, 34(5) .

[4]王霞, 徐晓东, 王寰. 公共压力、社会声誉、内部治理与企业环境信息披露[J]. 南开管理评论, 2013,16(2) .

[5]Roshima Said, Yuserrie Hj Zainuddin, Hasnah Haron. The Relationship between Corporate Social Responsibility Disclosure and Corporate Governance Characteristics in Malaysian Public Listed Companies[J]. Social Responsibility Journal, 2009(5) .

[6]王建琼, 何静谊. 公司治理、企业经济绩效与企业社会责任[J]. 经济经纬, 2009(2) .

[7]Mahoney L S, Thorn L. An Examination of the Structure of Executive Compensation and Corporate Social Responsibility: A Canadian Investigation[J]. Journal of Business Ethics, 2006(2) .

[8]Bradley W Benson, Wallace N Davidson. The Relation between Stakeholder Management, Firm Value, and CEO Compensation: A Test of Enlightened Value Maximization [J]. Financial Management, 2010, 39(3) .

[9]Zahra SA, Oviatt B M, Mindyard K. Effects of Corporate Ownership and Board Structure on Corporate Social Responsibility and Financial Performance[J]. Academy of Management Best Paper Proceedings,1993(6).

[10]陈智, 徐广成. 中国企业社会责任影响因素研究[J]. 软科学, 2011,25(4) .

[11]Ma Dali, Parish W L. Tocquevillian Moments: Charitable Contributions by Chinese Private Entrepreneurs[J]. Social Forces, 2006, 85(2) .

[12]Hoogh, Hartog. Ethical and Despotic Leadership, Relationships with Leader’s Social Responsibility, Top Management Team Effectiveness and Subordinates’ Optimism: A Multi-method Study[J]. The Leadership Quarterly, 2008, 19(3) .

[13]张萍, 梁博. 政治关联与社会责任履行——来自中国民营企业的证据[J]. 会计与经济研究, 2012(5) .

[14]王成方, 林慧, 于富生. 政治关联、政府干预与社会责任信息披露[J]. 山西财经大学学报, 2013(2) .

[15]陈玉清, 马丽丽. 我国上市公司社会责任会计信息市场反应实证分析[J]. 会计研究, 2005(11) .

[16]高敬忠, 周晓苏. 经营业绩、终极控制人性质与企业社会责任履行度[J]. 财经论丛, 2008(11) .

[17]雷振华. 基于企业属性视角企业社会责任评价指数构建探讨[J]. 求索, 2013(7) .