平衡记分卡的应用基础研究

2014-07-21曹玉红

胡 伟,曹玉红

(1.安徽经济管理干部学院 国际贸易系, 安徽 合肥230059;2.同济大学, 上海200092)

平衡记分卡的应用基础研究

胡 伟1,曹玉红2

(1.安徽经济管理干部学院 国际贸易系, 安徽 合肥230059;2.同济大学, 上海200092)

本文从战略、信息管理平台、组织气候三个方面对平衡计分卡的应用基础构建进行探讨,提出了应用基础构建的要素,展望了平衡记分卡在今后研究的要点.

平衡记分卡;应用基础

1 引言

在Drucker的以“改革”为核心的观点、Hall的“四尺度”论、Kelvin Cross和Richard Lynch的等级制度等一系列新理论逐步融入非财务指标业绩评价体系的过程中,平衡计分卡脱颖而出,成为组织绩效管理体系的代表,在目前的组织管理当中被普遍引用[1].研究发现,西方企业在使用BSC的过程中约有70%-90%的公司战略不能被有效的执行,中国企业中使用平衡计分卡的失败案例占全部使用企业的比重超过70%[2].被管理者视为灵丹妙药的BSC在实践中出现如此高的失败比率,其原因在于两个方面:一是理论自身固有的缺陷,二是与组织的实际管理基础不相适应.经过文献研究,笔者发现有关BSC的研究主要集中在理论探讨层面,而针对引入BSC的组织应该具备什么样的管理基础方面的研究,却不多见.

基于此,本文将在分析BSC研究文献的基础上提出如何改进企业内部的管理基础,使之适合BSC的架构,并探讨在构建管理基础的过程中应该注意的问题及处理方法.

2 BSC研究综述

目前对BSC的研究主要分为两大类,即理论研究和实践研究.

2.1 理论研究

理论研究根据学者们所关注的角度不同大致分成以下三种类型:

(1)“理论融合研究”.在BSC之前,组织管理的经典理论有很多,如:TQM、KM、SCR、CRM、KPI、ERP等等,这些理论有自身特色,但相互之间也有重叠,学者们以此为契机,研究怎样更好的融合双方,取长补短,艾文国(2003)提出将ERP系统与BSC结合[3],严复海(2008)将平衡计分卡与全面风险管理进行整合[4].(2)“维度研究”.平衡计分卡中的维度研究主要集中在维度的数量、维度内容和权重、维度之间的因果关系等方面.①维度的数量. Kaplan和Norton主张的典型平衡计分卡有财务、客户、内部业务流程、学习和成长四种维度.伊藤嘉博(2001)则提出了五维度论[5],Meyer(2005)的逆向超越模式主张突破四种维度的约束,减少了BSC维度的数量.②维度内容和权重.除了变更维度数量以外,王蓥(2004)指出不同阶段组织应设立不同的BSC指标[6],王艳杰(2009)将四个维度完全“改头换面”,根据组织内部的实际情况进行变化.③维度之间的因果关系.除了关注数量和内容以外,有些学者还特别关注维度之间的因果关系研究,刘运国(2007)提出用AHP和灰色关联度分析法来确定各维度及指标的因果关系[7].(3)“战略地位研究”.BSC之所以受到青睐的一大原因是它是“战略执行的利器”,BSC怎样协助战略的实现也是研究者们关注的一个重点.苏方国(2008)指出BSC可以有效规避传统战略的三大谬误;徐鸣雷(2004)分析了目前应用于企业战略实施过程中的控制指标体系的不足之处;Kim&Mauborgne(2005)指出平衡计分卡是企业实施“蓝海”战略的有效战略体系[8].

2.2实践研究

BSC的实践研究很多,国内的实践研究更是涉及各行各业,包括医院、体育社团、出版社、期刊管理、证券、银行、公路管理,化工制造等,几乎覆盖了所有的制造业和服务业领域.但是BSC并不能给中国的管理者带来多少管理启示,原因在于中国学者对BSC的实践研究多侧重于“理论实践”,这些研究大多是先构建行业平衡计分卡,然后运用,最后改进.对于企业在导入前应该具备什么样的管理基础,导入的过程中应该注意哪些环节,导入之后应该怎样维护等方面的研究却很少.而这些恰恰正是成功引入BSC的关键,尤其是导入前的管理基础,管理基础的缺乏是很多组织引进BSC失败的最主要原因.

3 BSC应用基础研究

基于以上分析,笔者将对“为了成功导入BSC,企业应该具备哪些基础管理”这一问题进行初步探讨,主要分为明晰的战略、完善的信息管理平台、良好的组织气候三个方面.

3.1 明晰的战略

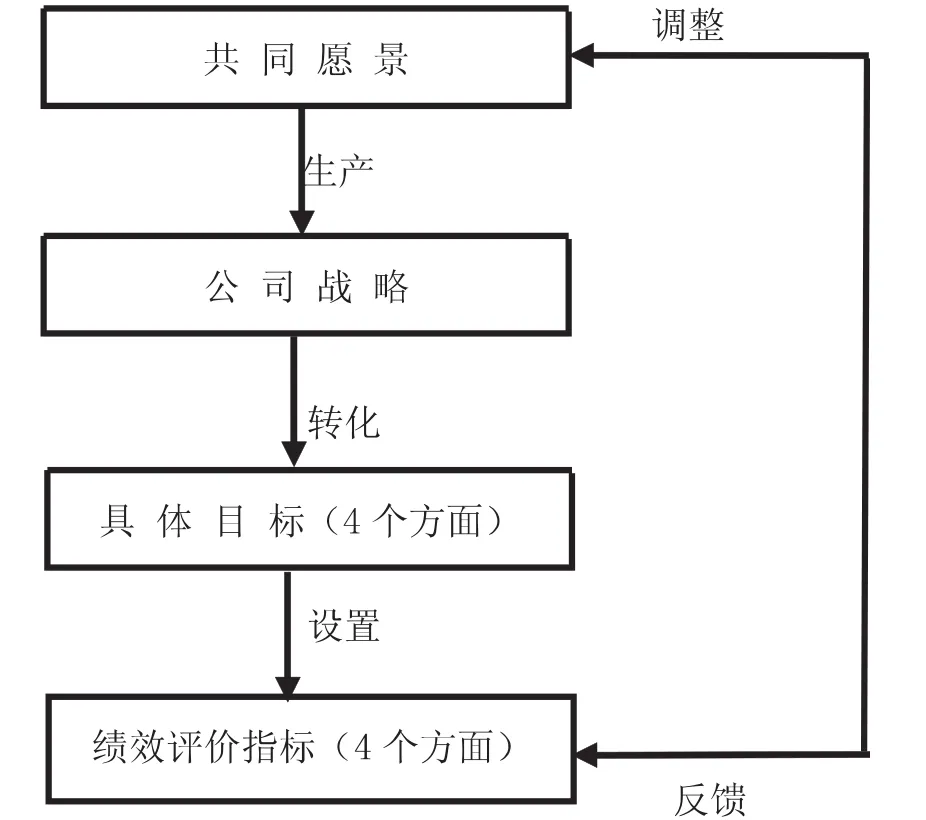

导入BSC前,组织必须拥有明晰的战略,具体流程见图1.从BSC管理循环过程图可以看出,组织实施BSC,首先要制定公司的远景目标及发展战略,根据公司战略设定公司层面BSC四个角度(财务、顾客、内部流程以及学习与成长)的战略绩效目标,然后依次分解成部门计分卡和个人计分卡(即表中的绩效评价指标).当组织战略发生变动时,所有层面计分卡的内容都会随之变动.同时通过BSC指标制定和执行的情况也可以检测出战略的合理性,从而对战略进行实时的调整[9].BSC是一个工具,任何组织想要引入都可以,但如果想成功的进行使用,那前提就是组织必须先有战略,其原因很简单,因为只有有战略才能确定BSC各维度的内容和指标.

图1 BSC管理循环过程图

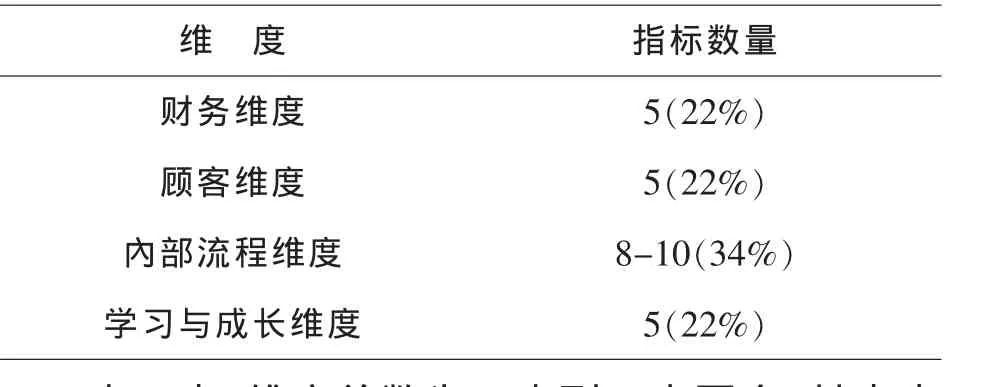

很多组织导入BSC失败的最主要原因是衡量指标的不合理以及指标的模糊不清.根据Best Practices、LLC公司在1998年对22家成功导入平衡记分卡的公司所做的调查发现,这22家成功的公司,其衡量指标在四个维度的分配见表1.

表1 企业BSC衡量指标的四个维度分配数量比例表

表1中,维度总数为二十到二十四个,其中内部程序面上比重分配较高,非财务性指标的权重达到80%以上.任何企业在导入BSC前,都要对这些指标进行事先设定,还要注意指标的可获得性,很多企业在没有经过深思熟虑的情况下盲目导入,之后任意设计指标,或是在KPI的指标数据库里随便选几个,甚至在设计的指标信息无法获取的情况下改用现行的指标,正是这种任意为之的做法导致BSC导入的失败.

3.2 完善的信息管理平台

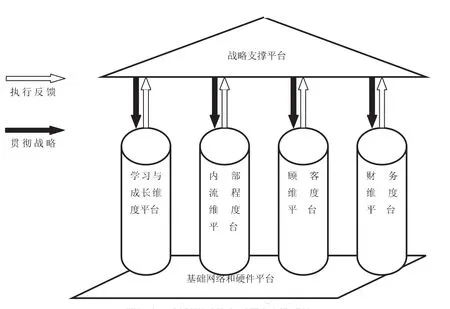

在应用BSC环节,如果没有相应的IT做支撑,BSC管理过程将会缺乏沟通协作,加上信息的分散孤立往往会使管理者难于进行问题的分析解决,组织无法利用BSC将公司的运营、计划、预算、人力资源等与战略进行无缝衔接,最终导致BSC系统失效[10].一个完整的适合BSC运行的管理信息系统应该具备三个层面的功能:战略支撑、运营监控、绩效考核.其构建要能实现一个完整的PDCA管理循环,见图2.

图2 企业BSC信息系统

战略支撑平台是支撑战略制定并贯彻执行的信息系统,它能够有效的将其它信息集合到一起,为战略决策提供信息依据.四维度平台分别收集相关信息,并进行相关信息的初步集合与筛选.基础网络和硬件平台是支撑整个信息系统运行的物理环境,也是笔者在建设组织信息系统时要考虑的首要因素.

3.3 良好的组织气候

被管理界誉为最有效管理工具的BSC在实践中屡受打击之后,部分学者提出这样一个疑问:BSC的使用会受到诸如组织形式,国家地区文化差异等因素影响吗?从目前中外学者对BSC研究的文献来看,并没有因地域和国家的文化差异而使BSC导入失败的案例.但是通过对相关文献、案例的研究,笔者认为组织气候对BSC的导入会产生较大的影响.

组织管理风格可以简单分为两类,参与式和集权式.BSC要求的是一种参与式的管理风格,对于重视组织远景、沟通、员工参与、热爱创新的管理者来说,BSC是一套强有力的管理工具,对于强调各下级单位应完全服从中央集权的管理者来说,BSC只会给他们带来困扰,即使他们选择引入BSC,他们也不会依据BSC的原则将整个组织转变成策略导向的组织,最终BSC的导入也不会成功,只会浪费时间、浪费财力.“组织气候”一词源于Tomas提出的“认知地图”的概念,其中组织管理风格、人际关系与沟通、领导与支持是具有决定性作用的三个维度,这与BSC的维度是完全一致的.

人际关系与沟通贯穿于BSC实施的全过程,从战略地图的展开,到具体衡量指标的制定及权重的分配,再到每个部门每个员工的日常工作的落实,以及战略学习及系统的反馈和维护,所有的过程都需要良好的人际沟通渠道.高级管理层的支持是成功实施BSC的关键,管理者除了要提供资金、创造员工学习的机会以外,还要在组织中宣传倡导BSC理念,让所有的员工充分了解BSC.

4 研究评析和展望

4.1 研究评析

本文在深入了解国内外关于BSC的研究现状之后,对成功导入BSC,组织应该具备的管理基础进行了初步架构,主要分为三个方面:明晰的战略、完善的信息管理平台、良好的组织气候.明晰的战略是前提,组织战略发生变动时,所有层面的计分卡的内容都会随之变动.完善的信息管理平台是根本,如果没有相应的IT做支撑,BSC管理过程将会缺乏沟通与协作,管理者无法利用BSC将公司的运营、计划、人力资源等与战略进行衔接.良好的组织气候是保障,只有适宜的组织气候才能实现BSC的良性循环.

4.2 展望

为了让BSC能真正在中国“研有所用”,对BSC的研究就应该以“实践”为导向,在未来的研究中,笔者认为可以从BSC的应用效果和使用条件、BSC与其它理论融合等方面进行更为深入的研究.

〔1〕Titter.Subjectivity and the Weighting of Performance Measures:Evidence from a Balanced Scorecard[J].Accounting Review,2003 (7):22-23.

〔2〕曾凯生,罗晓晖.让平衡计分卡走下神坛[J].企业管理,2012(2),24-27.

〔3〕艾文国,安实,孙洁.ERP环境下企业绩效评价体系研究[J].中国软科学,2003(2),133-135,139.

〔4〕严复海,张冉.企业风险管理与业绩评价整合:基于平衡计分卡的研究[J].北京工商大学学报:社会科学版,2008(9):152-158.

〔5〕伊藤嘉博.平衡记分卡实战手册[M].北京:机械工业出版社,2009(4).

〔6〕王蓥,汤亚莉,刘星.平衡计分卡方法在绩效审计中的应用[J].重庆大学学报(自然科学版),2004 (9):153-156.

〔7〕刘运国,陈国飞.BSC与EVA相结合的企业绩效评价研究-基于GP企业集团的案例分析[J].会计研究,2007(9):50-59.

〔8〕W·钱·金,勒妮·莫博涅.蓝海战略[M].北京:商务印书馆,2005.

〔9〕殷俊明,王平心.基于平衡计分卡的企业战略业绩模糊 综合评 价[J].科技管 理 研 究,2005(3):70-73.

〔10〕陈劲,陈钰芬.企业技术创新绩效评价指标体系研究[J].科学学与科学技术管理,2006(3):86-91.

F270

A

1673-260X(2014)06-0119-03

2013-2014安徽经济管理干部学教学质量与教学改革工程立项项目(yjjxyj201311)阶段性成果