基于两部门面板数据模型的中国保险业生产外部性研究

2014-07-18周灿

周灿

(1.中南大学商学院,湖南长沙410083;2.保险职业学院,湖南长沙410114)

基于两部门面板数据模型的中国保险业生产外部性研究

周灿1,2

(1.中南大学商学院,湖南长沙410083;2.保险职业学院,湖南长沙410114)

作为中国金融业的重要组成部分,保险业产生了显著的生产外部性,能有效推动非保险部门的结构调整和转型升级,并将促进国民经济结构的优化与总量的增长。基于两部门Panel Data模型的实证表明,保险作为一种重要的生产要素投入,会显著影响非保险部门的产出进而促进经济增长,经测算,对非保险部门每增加1%的保险要素投入,会带来国民经济增长0.1142%的保险生产外溢效应。

保险业;生产外部性;两部门模型;面板数据模型

一、引言

外部性研究是经济学研究中的一个长盛不衰的热点问题,延伸到金融领域,自King和Levine(1993)[1]关于金融发展和经济增长关系的经典研究出现后,关于金融发展促进经济增长的渠道或机制等现实问题成为近年来的研究重点。如Beck、Loayza and Levine(2000),Aghion(2004),Christopoulos and Tsionas(2004),Vlachos and Waldenstrom(2005)和Shen and Lee(2006)等的研究均指出金融发展是因,经济增长是果[2]。具体到保险业,如Kong和Singh(2005)从人寿保险角度分析保险公司的流动性管理通过深化资本市场促进经济增长[3];Marco Arena(2006)的研究表明,无论是寿险业还是产险业对经济增长都存在显著的正相关关系,发达国家经济增长主要是寿险业带动,在所有的国家中,财险业都会促进经济增长[4];Haiss和Kjell(2008)研究指出,寿险业对促进欧盟15国的经济增长具有显著的积极作用,在东欧与中欧等新加入欧盟国家中的财险业,对经济增长的促进更加显著[5];Tong(2008)发现美国、瑞典、德国与韩国的财险业发展都会促进经济增长,寿险业发展则会显著促进美国与韩国的经济增长[6];Kris Hna (2008)研究后也认为印度保险业能明显促进经济发展[7]。

保险业作为现代金融体系的重要组成部分,为工业与农业生产提供了更加专业化的中间产品与服务,其先进的服务技术、经营哲学、管理经验等能通过一定途径渗透到其他产业部门,有效降低工业生产与农业生产过程中的运行成本和内部交易成本,整体提高工业与农业劳动生产的效率及其对工业与农业资源利用的效率,从而产生巨大的经济外溢效应[8]。

为评价这类经济外溢效应,Feder(1982)首先提出一个两部门模型来考察出口扩张对经济增长的影响[9]。其后,Odedokun(1996)指出:Feder模型适用于任何可以将整个经济划分为两个部门的经验性研究[10]。随之该模型在金融领域的外部性研究方面得到广泛运用:Wang(1999[11],2000[12])运用两部门模型分析台湾地区金融发展与经济增长的关系;Zhang(2002)对两部门模型进行扩展后研究东亚8国金融发展与经济增长的关系[13];Radha Balkaransingh(2003)则用之研究19个国家(包括亚洲和拉美中等收入的国家以及部分OECD国家)的金融发展与经济增长的关系,以及金融发展对TFP(全要素生产率)的贡献[14];等等。在国内,典型的如赖明勇和阳小晓(2002)运用两部门模型分别检验金融部门的外部性和工业部门的外部性[15],赵尚梅、李勇、庞玉锋(2009)则结合时间序列回归模型来考察保险业的溢出效应[16]。

应该指出的是,Feder模型比较适应短期的大规模数据估计[17],如果使用长期年度历史数据对中国保险业的外部性进行简单回归分析就会出现较大的偏差,难以得到客观的结果,因此数据的合理选取和模型的科学估计就非常重要。具体到中国保险业,在2003年以前,发展基本上处于失衡状态,表现为:一是业务规模小,行业整体上处于发展起始阶段,对国民经济的贡献不明显;二是市场集中度高,区域发展严重不均衡;三是产寿险业务结构发展变化较大,1996年以前是产险业务发展超过寿险,1996年以后则是寿险业务的发展远超产险。因此,这一特殊发展时期的保险业发展数据不能完全代表保险业在国民经济中所起的真实作用。2003年以后,随着中国保险业与国际保险业的不断接轨,市场竞争度的不断提高,产寿险占比趋于合理,险种不断增加,业务结构逐渐合理,市场监管体系也不断完善。因此,本文首次选取2003—2012年间中国除港澳台外的所有31个省区市的面板数据,采用面板数据模型来对中国保险业的生产外部性进行实证研究,相对其他方式就更为合理可行。

二、模型构建

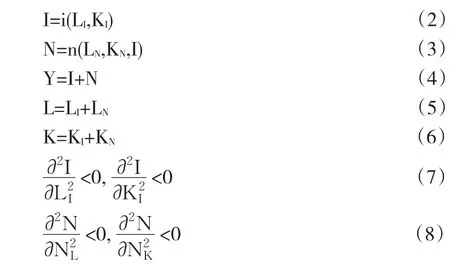

外部性,按布坎南(Buchanan,1962)等人的定义,可以被表示为:

其中,LA表示A厂商的要素投入,FB则是B厂商的产量。该式表明,厂商A的生产函数中包含一个由厂商B所控制的变量,而厂商A并没有向厂商B索取补偿(负外部性)或提供报酬(正外部性)[18]。布坎南的外部性定义,为评估一个经济体中的某一产业部门的生产外部性提供了理论依据与评估途径。

在布坎南的外部性定义基础上,参考Feder两部门模型的构建思想,可构建一个包括保险部门和非保险部门的两部门模型,以考察中国保险业发展过程中的生产外部性溢出程度。

将从事经济活动的部门划分为保险部门(I)和非保险部门(N),两个部门的生产都符合一般生产函数的基本假设。其生产产出依赖本部门的劳动投入与资本投入,其中保险部门对非保险部门存在溢出效应,其产出作为广义生产要素投入进入非保险部门的生产函数,以体现保险部门的生产外部性贡献,因此,可用如下联立方程组进行表述:

其中Y表示国内总产值;I表示保险部门产值;N表示非保险部门产值;i()和n()分别表示保险部门和非保险部门的生产函数;LI和LN分别表示保险部门和非保险部门的劳动要素投入,KI和KN分别表示保险部门和非保险部门的资本要素投入。其中保险部门的产值I作为投入要素计入非保险部门的生产函数n()以体现其生产外溢效应;L为国内劳动要素总投入,K为国内资本要素总投入。式(7)和式(8)表示保险部门和非保险部门的生产函数满足经典假设,其边际生产力递减。

考虑到保险部门和非保险部门的生产效率和边际要素生产力在现实中存在差异,有:

其中,∂I/∂LI、∂N/∂LN分别表示保险部门和非保险部门的边际劳动要素生产力;∂I/∂KI、∂N/∂KN分别表示保险部门和非保险部门的边际资本要素生产力。δ表示上述两部门之间边际要素生产力的差异;一般来说,δ值介于-1~+1之间;如果δ越接近于0,则表示两部门间的边际要素生产力差异越小;δ越接近于-1或+1,则表示两部门间的边际要素生产力差异越大;δ值为正,表示保险部门的边际要素生产力高于非保险部门,如为负,则表示保险部门的边际要素生产力低于非保险部门。

对(2)和(3)两式进行全微分,可得:

式(14)中α表示劳动要素的边际生产弹性;β表示资本要素在非保险部门的边际生产力;τ表示保险业发展对经济增长的全部贡献占比,即保险业的生产外部性效应系数,表示保险产出通过影响非保险部门的产出从而对经济增长所作的间接贡献。其中,∂N/∂I表示保险部门对非保险部门的边际外溢效应;δ/(1+δ)则反映由于边际要素生产力差异所形成的保险部门对非保险部门生产效率的影响,这种生产效率的溢出也是外部性的一种典型表现;两者共同构成保险业的生产外部性总溢出。

研究中国保险业对非保险部门的经济外部性溢出,既要考虑各地区保险业发展不均衡的问题(体现在截面单元上),也要考虑保险业自身发展的历史进程带来的影响(体现在时间序列上)。因此,单纯利用截面数据或者时间序列数据均无法达到这一目的,而选取能够同时反映中国保险业在截面和时间单元两个方向上变化规律的2003—2012年的面板数据比较可行。

面板数据模型的一般形式为:

其中,N表示面板中含有N个个体;T表示时间序列的最大长度;k表示解释变量个数;αi为常数项或截距项,代表不同个体i的影响;Yit为n×1维被解释变量;Xit=(X1it,X2it,…,Xkit)为1×k阶解释变量;βi= (β1i,β2i,…,βki)为k×1阶系数向量;μit为随机误差项,满足相互独立、零均值、同方差为的假设。

根据αi和βi的不同假设,模型又分为下列三种形式:

无个体影响的不变系数模型(或称混合回归模型):αi=αj,βi=βj;表示模型在横截面上无个体影响,无结构变化。

变截距模型:αi≠αj,βi=βj;表示模型在横截面上存在个体影响,不存在结构性的变化;对于该模型,根据个体影响是常数还是随机变量,又可分为固定影响模型和随机影响模型。

变系数模型:αi≠αj,βi≠βj;表示模型在横截面上既存在个体影响,又存在结构变化。

因此,确立面板模型首先需要检验样本数据究竟符合哪种面板数据模型形式,经常使用的检验是协方差分析检验,采用F统计量来进行。第二步则是判断模型是固定效应模型还是随机效应模型,可通过Hausman检验来进行判断。

根据上述分析,可构建如下基于两部门面板数据模型的中国保险业的生产外部性实证研究模型:

三、变量取值与分析

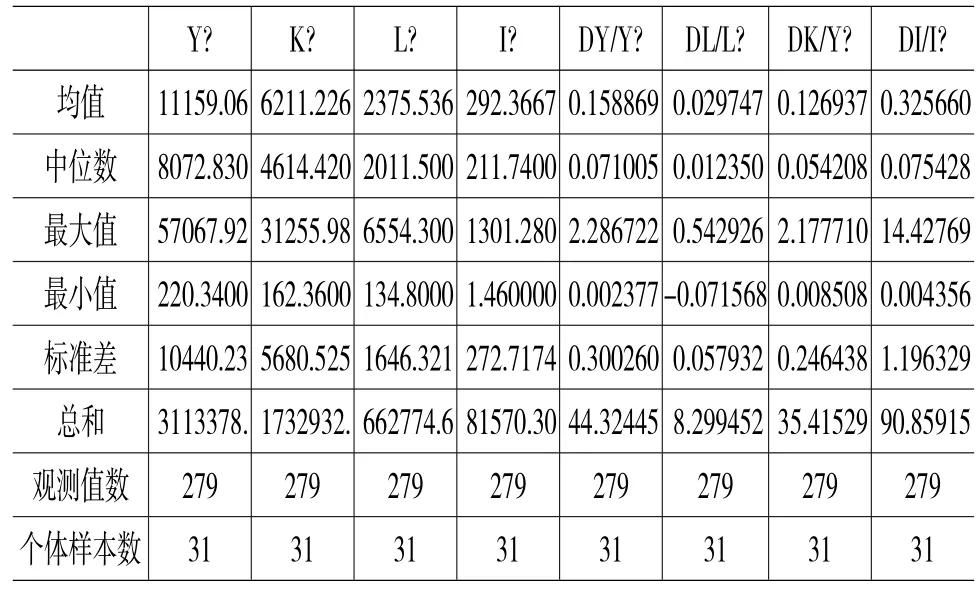

考虑数据分析的全面性与完整性,采取除港澳台外所有31个省区市的全面年度数据。样本取值区间为2003—2012年,截面个体为31个省市自治区,因此,样本数据是一个由T=10,N=31,k=3所构成的Panel Data。

表1 模型中各变量的面板数据的描述性统计结果

根据模型构建过程中的变量选取分析,分别采取如下方式:Y:全国31个省区市的地区生产总值GDP;L:全国31个省区市的就业人员人数;K:全国31个省区市的全社会固定资产投资;I:全国31个省区市的原保险保费收入。

除2006年后的就业人员人数L来源于知网的中国劳动就业与经济社会发展统计数据库和湖南省宏观经济监测预测预警系统的全国宏观经济年度数据库外,其他原始数据均来源于中华人民共和国国家统计局官方网站公布的国家数据库,并以2003年为基准作相应处理。实证分析采用Eviews6.0来进行。

上述面板数据的描述性统计结果如表1。

四、实证分析

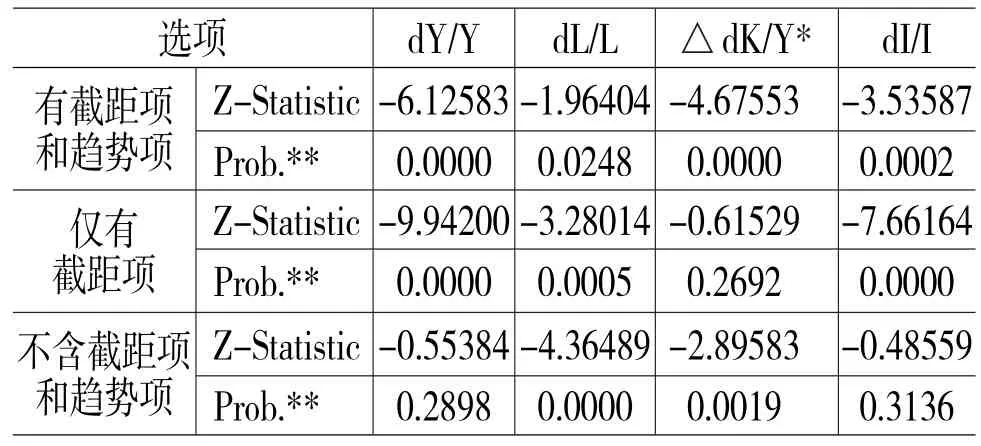

(一)序列面板数据单位根检验

各变量序列的面板数据单位根检验结果如表2:

表2 各变量序列的面板数据单位要检验结果表

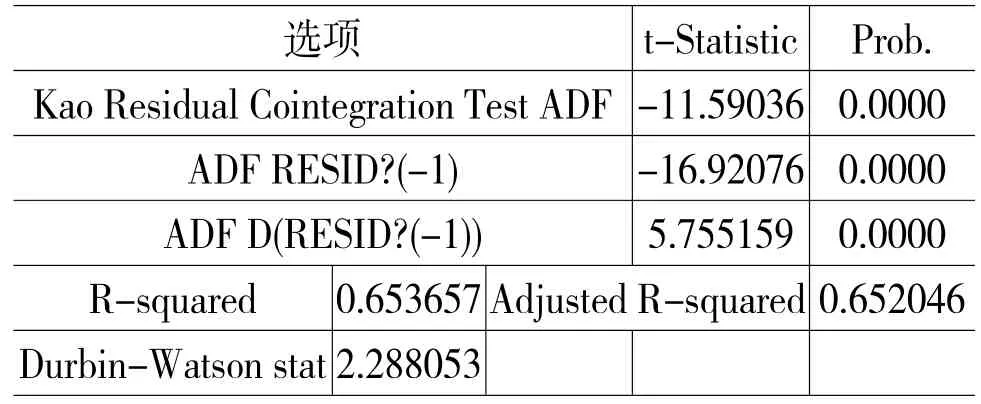

(二)序列面板数据协整检验

根据面板序列数据的单位根检验可知,dY/Y、dL/L和dI/I均为I(0)过程,dK/Y为I(1)过程。为检验各变量之间是否存在稳定的长期关系,现对被解释变量和解释变量之间的关系进行协整检验,原假设为无协整关系。检验结果如表3:

表3 序列面板数据协整检验结果

从检验结果可知,拒绝被解释变量dY/Y和解释变量dL/L、dK/Y、dI/I之间不存在协整关系的零假设,因此,上述变量之间存在协整关系。

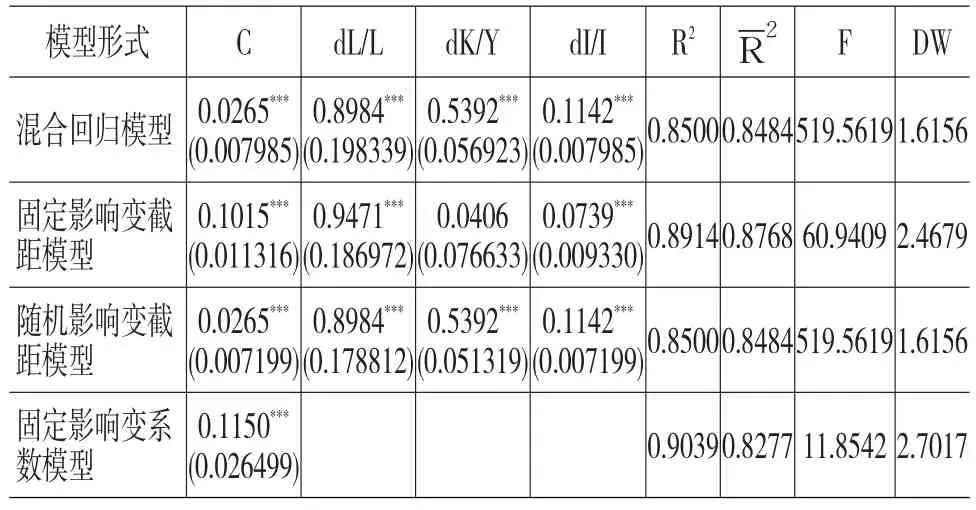

(三)各模型试估计结果

根据试估计结果,可得如表4所示系列模型试估计形式:

表4 模型试估计结果

(四)模型选定

以上分别试估计了面板数据混合回归模型、固定影响变截距模型、固定影响变系数模型、随机影响变变截距模型四种模型,且所有模型的回归系数均显著不为0,拟合优度均较好,因此,样本数据究竟更适合采用哪一种面板数据模型形式,需要通过F统计量检验来判断。

根据上述模型估计结果,计算可得:

F2=0.7243<F0.05(120,155)取值区间为1.22~1.35

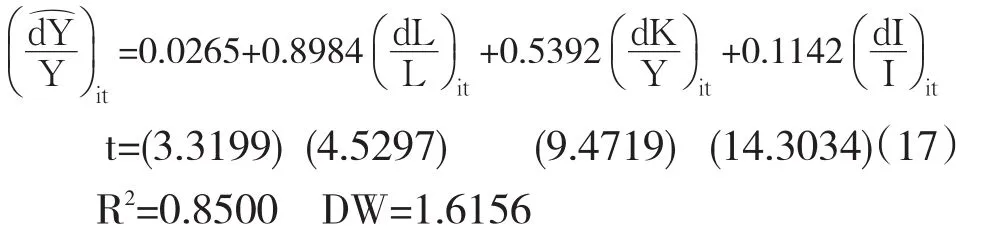

因此,接受假设H2,样本面板数据符合混合回归模型,不需要进一步进行Hausman检验。根据上述F统计量检验结果,选取最终的两部门面板数据实证模型如下:

上述估计结果表明,回归系数显著不为0,调整前的R2值为0.8500,调整后的样本决定系数为0.8484,模型的拟合优度较好,t统计量和F统计量值较大,说明回归系数显著,回归模型整体显著。模型中系数τ=0.1142,说明保险业有显著的正生产外部性效应,保险业产出每增长1%,其生产外溢效应会促进国民经济增长0.1142%。

上述模型较好地反映了中国保险业的生产外部性效应。从模型可以看出,中国劳动要素的边际生产弹性为0.8984,资本要素在非保险部门的边际生产力弹性为0.5392,保险业的生产外部性溢出系数为0.1142。

五、结论与建议

从模型可以得出以下结论,并提出建议。

(1)整体而言中国经济仍属于劳动密集型经济,经济增长依靠大量的劳动投入,就业率是衡量经济增长水平和状况的重要指标,这与现实情况非常吻合。

(2)资本要素投入在现阶段仍对经济增长起较大的拉动作用,投资拉动型的经济增长方式对中国仍然有较好的效果,资本要素在非保险部门的投入每增加1%,能拉动经济增长0.5392%。但明显地,投资拉动的效果已经递减,远低于人力要素对经济增长的促进作用。

(3)随着中国保险业经济规模的不断扩大,保险业的生产外部性越来越显著,对非保险部门每增加1%的保险产出要素投入,会间接带动国民经济增长0.1142%。这也说明中国保险业的生产效率正在不断提高,其生产效率溢出、技术溢出、知识溢出、人力溢出等经济外溢效应对非保险部门的产出增长起到了较好的促进与带动作用,能有效推动非保险部门的结构调整和转型升级,并将有效地促进国民经济结构的优化与总量的增长,推动经济的可持续发展。

(4)中国今后要大幅度增加对人力资本的投资,高度重视全民教育和职业技能培训,逐步弱化投资拉动的经济增长思维,不断加大技术创新投入,建立健全保险业在社会风险管理与金融、技术创新领域的保障机制。充分发挥保险业在多层次资本市场构建、高科技产业创新风险补偿和社会再生产持续保障方面的重要功能,促进人力资本要素的生产力水平提高和提升在经济可持续发展进程中的贡献水平,从而推动中国经济结构的整体转型。

参考资料:

[1]King R G and R Levine.Finance and Growth: Schumpeter Might Be Right[J].Quarterly Journal of Economics,1993,108(3):717-737.

[2]江春,苏志伟.金融发展如何促进经济增长——一个文献综述[J].金融研究,2013,(9):110-122.

[3]Kong Janet,Singh Manmohan.Insurance Companies in Emerging Markets[R].IMF Working Paper, 2005.

[4]Marco Arena.Does Insurance Market Activity Promote Economic Growth?Across-countiy Study for Industrialized and Developing Countries[R].World Bank Policy Research Working Paper,2006,(4098):1-21.

[5]Peter Haiss,Kjell Sümegi.The Relationship between Insurance and Economic Growth in Europe:A Theoretical and Empirical Analysis[J].Empirica,2008, (35):405-431.

[6]Tong,Haizhi.An Investigation of the Insurance Sector’s Contribution to Economic Growth[D].Doctoral Disserration,University of Netbraska,2008.

[7]Kris Hna.Does Insurance Promote Economic Development?Empirical Evidence from India[J].Journal of Applied Economic Research,2008,2(1):43-86.

[8]曹川,齐颖超.四川省服务来对工业外溢效应存在性研究[J].全国商情(经济理论研究),2008,(3):20-22.

[9]G Feder.On Export and Economic Growth[J]. Journal of Development Economics,1982,(12):59-73.

[10]Odedokun M O.Alternative Econometric Approaches for Analyzing the Role of the financial sector in Economic Growth:Time Series Evidence from LDCs [J].Journal of Development Economics,1996,50(1): 119-146.

[11]Wang E C.Externalities between Financial and Real Sectors in the Development Process[J].International Advances in Economic Research,1999,5(1): 149-150.

[12]Wang E C.A Dynamic Two-sector Model for Analyzing the Interrelation between Financial Development and Industrial Growth[J].International Review of Economics and Finance,2000,9(3):223-241.

[13]Zhang Kevin H.Does Financial Development Promote Economic Growth in East Asia[D].Working Paper of Illinois State University,2002.

[14]Radha Balkaransingh.Financial Development and Economic Growth Testing for Causality and Finance’s Contribution to FTP[D].Working Paper of Tsukuba University,2003.

[15]赖明勇,阳小晓.金融中介发展与中国经济增长的实证研究[J].经济科学,2002,(6):36-43.

[16]赵尚梅,李勇,庞玉锋.保险业对经济增长贡献的理论模型与实证检验[J].保险研究,2009,(1):51-56.

[17]余甫功,欧阳建国.高技术产业发展对工业的带动作用和溢出效应研究——基于两部门模型的省际Panal Date的实证检验[J].数量经济技术经济研究,2007,(7):35-43.

[18]林成.从市场失灵到政府失灵:外部性理论及其政策的演进[M].长春:吉林大学出版社,2011:9-10,18.

(责任编辑:贾伟)

As the important part of the financial industry in China,the insurance industry showed a significant production externality.It can promote the structural adjustment and transformation upgrading of non-insurance department effectively and will promote the optimization of national economic structure and the total growth.The empirical based on the panel data models of two departments showed that as an important factor of production inputs,insurance could affect the output of non-insurance department significantly to promote the financial growth.After measuring,every 1%insurance input to the non-insurance department increased,would bring 0.1142%insurance spillover effect production to the national economic growth.

insurance industry;production externality;two-sector models;panel data model

1003-4625(2014)05-0087-05

F840.4

A

2014-03-16

本文为国家自然科学基金项目(71173241);湖南省哲学社会科学立项课题“我国保险经济传导机制与绩效研究——为湖南省经济社会发展服务”(1011001B);2012年湖南省职业院校教育教学改革研究项目“高职院校与行业企业深度合作模式研究”(ZJB2012042)。

周灿(1976-),男,湖南长沙人,中南大学商学院博士生,保险职业学院副教授,研究方向:保险经济与保险教育。