公共住房资产证券化与帕累托改进

2014-07-18刘晓娜邱宇

刘晓娜,邱宇

(1.对外经济贸易大学金融学院,北京100029;2.国家开发银行评审三局,北京100031)

公共住房资产证券化与帕累托改进

刘晓娜1,邱宇2

(1.对外经济贸易大学金融学院,北京100029;2.国家开发银行评审三局,北京100031)

从公共住房的特点及公共产品属性出发,从经济学角度分析公共住房商品存在的市场配置失灵及社会福利净损失,探讨通过资产证券化的方式盘活存量公共住房资产,逐步使公共住房属性由公有产权向私有产权改变,最终实现政府提供公共住房商品的帕累托改进的可行性。

公共住房;资产证券化;帕累托改进

在我国大多数地方,公共租赁住房和廉租住房是保障性住房的主体,保障和覆盖大多数低收入人群[1]。由于本身所具有的公共产品属性,现金流主要依赖租金收入形成,由于具有保障性质,租金收入较低,因此市场回报率不高,使得其不能通过市场化方式实现供求均衡。因此,目前绝大多数的公共租赁住房和廉租住房(下文中统称为公共住房)由政府出资建设,同时作为产权主体存在,政府以承租者身份出租给低收入人群。当前在全国大多数地方,公共住房已成为地方政府持有资产中的重要组成部分,由于其未来现金流较弱,形成了大量的资产存量。对整个社会而言,存在较强的福利净损失,通过证券化等形式盘活这部分存量资产,可以有效地改善社会福利,通过帕累托改进,实现帕累托最优。本文将从公共住房的公共产品属性出发,从经济学角度分析公共住房商品配置的市场失灵,指出目前政府提供公共住房商品存在哪些帕累托改进的空间。

一、公共住房的特点及其公共产品属性

公共住房作为准公共物品,不仅具有公共物品的属性,同时区别于一般公共物品,它是具有排他性和竞争性的特殊公共物品[2]。其特殊性主要表现在:公共住房在消费资格上存在排他性,排斥符合公共住房对象以外的群体分享住房消费;而在公共住房对象内部,当公共住房供给数量有限时,将存在获取优先使用权的竞争。私人物品的配置可以通过市场化的方式得到很好的解决,但市场对于公共物品配置往往存在市场失灵。

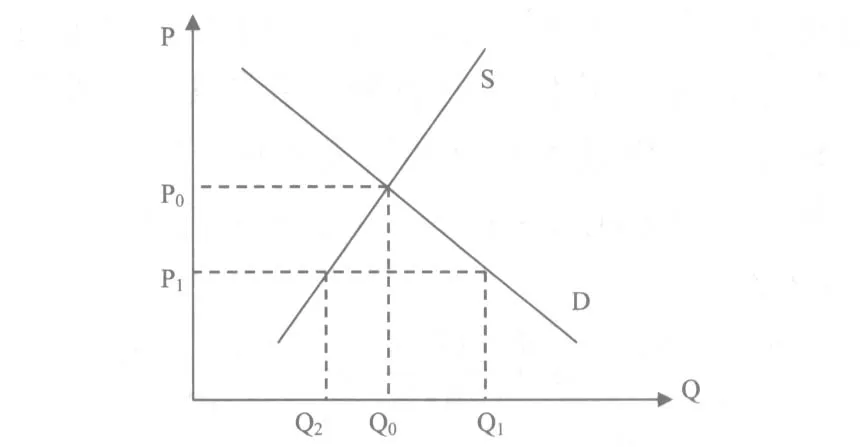

如图1所示,假设在当前的住房商品市场上,市场需求为D,市场供给为S,当市场处于供求均衡时,价格为P0,供给为Q0。而当市场价格低于P0点时,市场无法通过本身的调控实现均衡,假设当前政府管制价格为P1时,从图中可以看出,尽管市场需求为Q1,而有效的市场供给为Q2,因此,存在超额需求Q1-Q2,此时政府要通过非市场的方式满足这部分的缺口,即公共租赁住房和廉租住房。

图1 租金管制下的公共住房市场均衡与改变

二、公共住房的提供与社会福利净损失

在住房租赁市场上,房屋是主要商品,其供求关系决定了均衡的数控和价格。政府为了满足中低收入家庭居住而提供的保障性租赁型住房成为公共物品,其产权归属于政府所有,它是政府弥补市场失灵的手段,是实行价格管制的产物。价格管制的结果使得消费者剩余增加的部分小于生产者福利的减少,因此存在社会福利的净损失。同时,又由于政府本身不具有盈利的性质,其提供公共住房的资金大多来源于财政税收收入,征税本身,也是社会福利净损失的重要来源。因此,政府提供低价的保障性住房从一般均衡意义上讲,存在双重的社会福利净损失。而在这一过程中是否存在帕累托改进的空间,已经成为经济学研究的重要课题。沿着这一思路,本文根据住房的产权归属又将保障性住房分为私有产权的经济适用住房、限价商品房、各类棚户区改造、农村危旧房改造等及共有产权的公共租赁住房和廉租住房。私有产权的保障性住房可以进入市场交易,实现自身的成本收益均衡,产生的现金流可以覆盖成本;公共产权的租赁住房由于租金较低,私人无法拥有独立的产权,实际房屋的价值以产权的方式囤积在政府手中,形成政府的资产存量。这些存量资产,占据着政府的重要资源,严重制约了政府在其他领域调节作用的发挥,一定程度上限制了政府干预经济的能力,进而可能产生政府失灵。如何盘活存量资产,是一个重要的课题,也是本文重点研究和阐述的内容。

假定公共住房可以任意连续的数量供应,为了简化分析,我们考虑仅有2人的情况,gi表示第i人提供的公共住房数量,wi表示第i人的资源禀赋。如果g1+g2被用于公共住房,那么公共住房的数量就由G= f(g1+g2)给出,且当事人i的效用由Ui(f(g1+g2),wi-gi)给出。将生产函数纳入效用函数研究范式,有ui(g1+g2, wi-gi),而ui(G,xi)就是以ui(f(G),xi)定义的。效用函数里包含技术并不失其一般性,因为效用函数最终依赖于用于公共住房的总量。我们知道,效率的一阶条件可以用效用加权和的最大化求解:

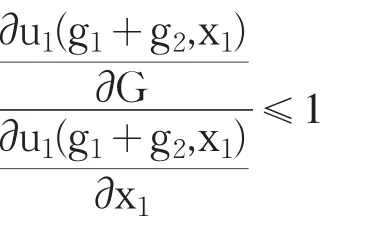

在连续地供应公共住房的条件下,有效率的条件是:边际支付意愿和等于供应的边际成本。在本文的分析中,因为公共住房直接就是两者贡献之和,因此边际成本为1。存在着配置(G,x1,x2)的一整个区域,满足这样的最优化条件。由于一般来说对一公共住房物品的边际支付意愿依赖于一个人的消费数量,G的效率水平将典型地依赖于x1和x2。

三、公共住房资产证券化与帕累托改进

从上文的分析可以看出,在公共住房的连续提供过程中存在帕累托改进的空间,如何盘活存量的现有的政府资产,成为当前亟待解决的问题。公共住房资产证券化已经成为化解政府存量资产的有效途径之一[1-4]。资产证券化的前提,是未来资产稳定的现金流。尽管对于公共住房而言,在租赁过程中,价值主要实现形式即是未来的租金收入[4],但是对于未来的资产证券化而言,这部分收入微乎其微,利用目前的资产证券化未来现金流测算办法,这部分租金收入基本上不具备证券化的价值。因此,要想使这部分资产存量的价值较好地展现出来,形成未来稳定可观的收益,为证券化创造条件,就是实行从产权共有化到私有化的一整套制度。一方面,通过盘活存在资产,在未来一定的时期内形成稳定的现金流,为资产证券化创造条件;另一方面,可以为现存的大量公租房和廉租房建立良好的退出机制,在完成其保障功能的同时,还可以起到调节房地产价格的作用。也就是说,要在未来一定的时期内,使公租房和廉租房在现有的人群中流动,在居民收入有限的条件下,先使其购买部分产权,形成政府和私人共有产权的过渡阶段,盘活一般资产存量,随后,在这部分群体收入水平上升时,再将另一部分产权赎回,将其变成完全的私人产权。

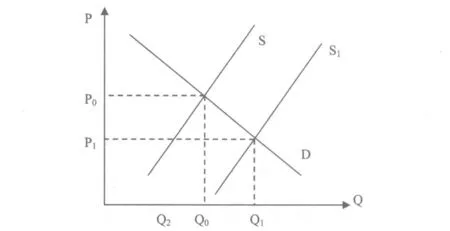

最终,这部分住房的本质属性转变为私有产权,从而退出公共物品的行列,具有了商品房的私人物品属性。这样,均衡的调节过程变为了市场化调节手段,增加了商品房的市场供给,实现了价格调节,进行了帕累托改进。市场供给曲线右移,均衡的价格下降,均衡数量提高,市场供求平衡,不存在社会福利净损失,实现了帕累托改进(如图2所示)。

图2 公共住房市场帕累托改进

四、资产证券化价格与公共住房的提供

值得注意的是,尽管前文从理论的角度论证了通过资产证券化的方式盘活存量公共住房资产,逐渐改变住房属性,可以实现帕累托改进。但是其中最关键的环节在于未来稳定的现金流,而在这一过程中,存在资产定价的合理性问题,如果资产证券化的价格过高,这一过程的主要实施主体政府将会面临最大化自身收益的选择。由于建设公共住房具有社会保障属性,其成本会远远低于建设普通商品住房,如果在资产证券化和产权私有化过程中,资产定价过高,政府会有较强的正向激励去建设更多的公共住房,引起房地产市场失衡状态。另一方面,如果资产定价过低,又会阻碍资产证券化的进程,难以达到帕累托改进的目标。下面我们将通过连续的公共住房理性供应模型分析均衡的公共住房供应数量和价格决定。假设每一当事人独立决定他要为这一公共物品贡献多少,假设当事人1认为当事人2将贡献g2,那么当事人1的效用最大化表示为:

MAXu1(g1+g2,w1-g1)

S.t.:g1≥0。

约束条件表明:当事人1可以自愿地增加公共物品的数量,但是他不能单方面地减少它。于是,科恩-塔克一阶条件为:如果g1>0则等式成立。我们也可以将一阶条件写为:

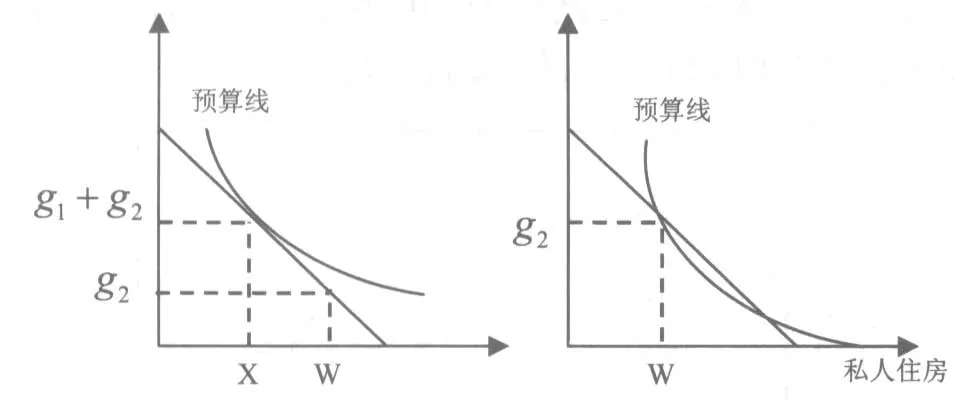

如果当事人1贡献一正的数量,其公共物品与私人物品之间的边际替代率必定等于边际成本1。如果其边际替代率低于他的成本,他就不会贡献什么。这一条件也可以用下图说明。当事人1的禀赋是点(w1,g2),因为在他无所贡献时他获得的个人消费量是w1,而且他获得的公共消费量是g2,“预算线”是过这一点的斜率为-1的直线。预算线上的可行点是满足g1=w1-x1≥0的点。一种情形下,当事人1想提供一个正的供给数量,另一情形下,当事人1想搭便车。这一博弈的纳什均衡,是在给定另一当事人贡献条件下使每个人都贡献出最优数量的一个贡献集,最优化条件对两个当事人同时满足。

图3 2个市场参与者与均衡的实现

这一博弈的纳什均衡,是在给定另一当事人贡献条件下使每个人都贡献出最优数量的一个贡献集,最优化条件对两个当事人同时满足。

纳什均衡可以表述为:

同理,也可以用反应方程的形式求得:

当且仅当两个当事人对公共住房物品有同样偏好的时候,他们才会共同提供。

通过以上的分析,我们可以看出,当且仅当公共住房产权变为私有产权时,即公共住房由私人提供和由政府提供变得有同等效用的时候,公共住房取得了私人产品的属性,市场才是有效率的。此时,公共住房资产可以盘活,才会存在帕累托改进的空间,仅仅在住房资产证券化的价格等于住房边际建设成本时,证券化才是有效率的,此时的公共产权住房私有化数量是实现帕累托改进的数量。

五、政策启示

公共住房作为保障性住房政策的一部分,其实施必须以政府为主导,即公共住房的融资、建设、运营、管理等全过程必须处于政府监管之下。但是,以政府为主导的公共住房政策在实施过程中,并不意味着政府就要大包大揽,政府在解决保障性住房面临的资金约束等问题方面需要注重运用市场化的方式,探索公共住房建设多样化的融资渠道。通过以租金收入为标的设计资产证券化,同时完善租赁型公共住房退出机制为证券化创造条件,能够提高政府管理公共住房的资金能力和利用效率。实践中,新加坡就是在这方面最好的例证。从新加坡经验看,实行租赁型公共住房从公有产权向私有产权转变,与地区公共住房供应总量之间存在一定的正相关关系(姚玲珍等,2013)。出租型公共住房以出售方式退出,一方面可以为政府提供资金,进一步建造符合中低收入家庭需要的住宅,另一方面避免有能力购买公共住房的家庭因长期租用而占用政府公共住房建设的资金,造成资金利用效率的低下。因此,我国公共住房建设应加快对公共住房资产证券化和退出机制设计的研究,建立规范、高效的管理制度,促进公共住房政策的健康、可持续发展,真正起到保障低收入居民住房需求的作用。

[1]李淑芳.试论我国廉租房发展的瓶颈及其突破[J].学术交流,2011,(9):128-131.

[2]王丽艳,覃晓燕.保障性住房融资渠道拓展研究——以天津市为例[J].城市,2013,(4):62-68.

[3]董惠成.廉租住房资产证券化的法律分析[J].西部法学评论,2008,(5):102-107.

[4]刘旦.我国保障性住房建设模式浅析[J].经济论坛,2012,(4):116-119.

(责任编辑:贾伟)

1003-4625(2014)05-0041-03

F832.5

A

2014-03-23

刘晓娜(1980-),女,辽宁锦州人,博士研究生,金融理论与反洗钱方向;邱宇(1983-),女,汉族,山东淄博人,博士研究生,金融理论与实践方向。