河南省商业银行中间业务发展探讨

2014-07-12李杰,赵艳,许方,杜涛

李 杰,赵 艳,许 方,杜 涛

(中国人民银行郑州中心支行,河南 郑州 450040)

河南省商业银行中间业务发展探讨

李 杰,赵 艳,许 方,杜 涛

(中国人民银行郑州中心支行,河南 郑州 450040)

对河南省中间业务的品种、结构、规模进行总结分析,探究影响河南省商业银行中间业务发展的宏微观因素。通过设定模型进行实证分析,得出商业银行的中间业务发展受到国民生产总值、城镇居民可支配收入、企业直接融资额和存贷款利差的影响。

商业银行;中间业务;资金借贷

一、引言

中间业务(Intermediary Business)意为中介业务或代理业务。巴塞尔协议将银行业务分为资产业务、负债业务和表外业务,将“Intermediary Business”表述为表外业务,是指银行以自身的实力、信誉和营销渠道等为客户提供除资金借贷业务以外的金融服务,并收取手续费和佣金以提高盈利水平。中间业务以其低风险、高收益的优势得到了很大发展。

随着金融全球化的发展、金融自由化的推进和金融信息化的腾飞,各商业银行充分利用自身的中介优势,致力于发展代理业务,担保、信息咨询、代保管、电话银行等新兴中间业务也呈现出了快速发展的势头。交易方式从单一的柜台方式扩大到自助、终端网上银行、电话银行和手机银行等多种方式[1]。随着人民银行“现代支付系统”的日趋成熟和完善,以及各商业银行内部的电子汇兑支付系统的兴盛,我国银行体系的结算水平不断提高,已形成了人民币结算和外币结算共同发展的全新格局。

中间业务收入稳步提高,总体上看,国内大多数银行近几年中间业务的收入增长速度都在30%~40%以上。如中国工商银行河南省分行截至2011年末,实现中间业务收入30.42亿元,同比增幅41.16%;中国银行河南省分行截至2011年末,实现中间业务收入14.74亿元,同比增幅37.42%,中间业务的贡献率大幅提升。

二、河南省商业银行中间业务发展现状

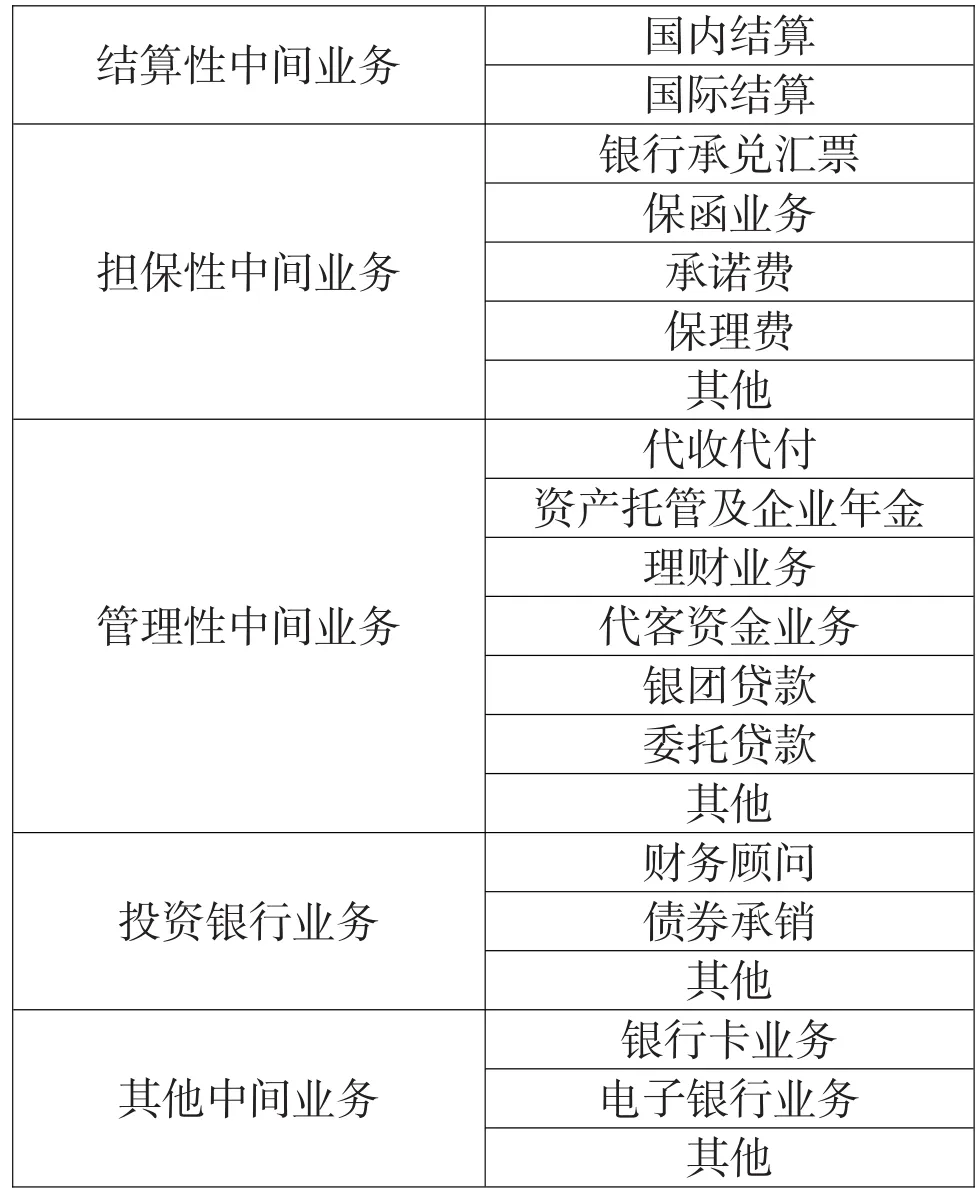

(一)河南省中间业务的品种

随着我国对外开放力度的加大和利率市场化进程的加快,经过多方努力,河南省商业银行跟随着我国银行业的步伐开办了各类中间业务,如表1所示。

表1 河南省商业银行中间业务品种

(二)河南省中间业务的结构

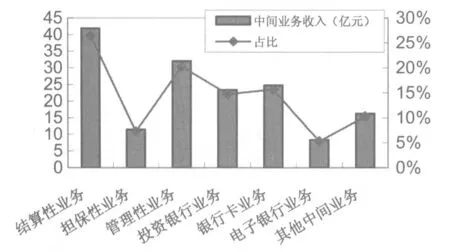

由于我国中间业务起步晚,发展时间较短,从中间业务的收入构成来看,河南省还是以传统的中间业务为主,如图1所示。

从图1可以看出,河南省商业银行中间业务收入主要来源于传统的中间业务,如2012年的结算性中间业务和投资理财占据了中间业务收入的41.27%,而其他类中间业务和新兴电子银行业务只占了15.57%,这说明河南省商业银行中间业务的发展水平还比较低,产品创新不足。目前,居民日常生活中经常使用和购买的中间业务产品有资金结算、外汇产品、代理付费、保险、基金、国债、银证转账、保管箱、个人理财、委托贷款、黄金等[2]。

图1 2012年河南省中间业务收入结构图

(三)河南省中间业务的规模

我国商业银行中间业务目前还处于一个起步阶段,中间业务收入占营业总收入的比重还比较低。

表2 2011年河南省部分商业银行中间业务收入及比重 单位:亿元

由表2可知,河南省商业银行中间业务收入占营业收入的比重较低,最低仅为1.45%,比重最高的是工行河南省分行,达到47.02%。从结构来看,河南省部分商业银行的中间业务收入占比为21.95%,国有商业银行的比重要远高于中小股份制银行的水平,主要原因是国有商业银行凭借其规模大、网点众多的优势为客户提供了更多的中间业务服务。

三、影响河南省中间业务发展的因素分析

(一)宏观经济走势因素

2011年初,中原经济区作为国家层面重点发展区域被正式纳入了《全国主体功能区划》和国家“十二五”规划,国务院发布了促进中原经济区建设的指导意见及规划纲要,并赋予中原经济区一系列优惠政策。2012年,中国人民银行郑州中心支行出台了《关于金融支持实体经济发展服务中原经济区建设的指导意见》,明确金融支持中原经济区建设的重点领域,引导更多的信贷资金投向实体经济领域。

目前,河南省经济正处于加快发展的起步阶段,在地方经济发展大背景下,河南金融业面临诸多机遇。从数字上看,2012年末,全省银行业机构各项存款余额31970.43亿元,居全国第10位和中部六省首位,较去年增加5324.28亿元。各项贷款余额20301.72亿元,居全国第9位和中部六省首位,较上年增加2795.48亿元。

(二)利率水平因素

自1996年我国利率市场化进程正式启动以来,经过十多年的发展,利率市场化改革稳步推进。中央银行根据中国经济金融发展和加入世贸组织后开放金融市场的需要,提出先外币、后本币,先贷款、后存款,存款先大额长期、后小额短期的基本步骤,逐步建立了由市场供求决定金融机构存、贷款利率水平的利率形成机制,中央银行调控和引导市场利率,使市场机制在金融资源配置中发挥主导作用。中国利率市场化进程改革的结果使得商业银行有了更大的自主权。迫于竞争压力,商业银行通常会采取利率上浮的形式吸收存款,造成资金成本上升,同时为了争抢客户,下浮利率发放贷款,利率的升降将导致存贷利差空间受到挤压。

(三)居民收入水平

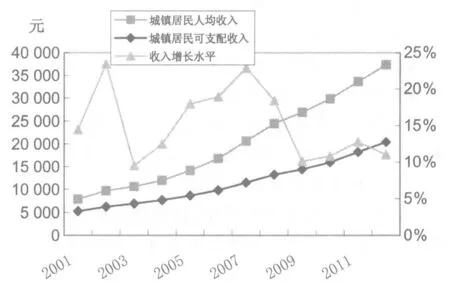

居民收入水平对中间业务的影响主要表现在客户对中间业务的需求上。从商业银行业务发展水平的角度来看,当居民的收入处于较低水平时,对银行服务的需求仅限于传统的存贷款业务,基本只有存款服务的需求,当居民的收入处于较高水平时,居民对更高层次的金融服务会有需求,中间业务的发展程度和水平也越高,如对个人理财服务、保险代理服务、个人结算服务和信托投资服务等中间业务的需求。图2为河南省城镇单位从业人员平均收入。

图2 河南省城镇单位从业人员平均工资

表4 2001—2012年河南省非金融机构部门融资结构表

从图2可以看出,河南省城镇居民收入水平和可支配收入在逐年增加,人均收入增长率都在10%以上,2002年和2007年的增长率都在20%以上。

(四)企业直接融资

直接融资是指资金的供需方不通过中介而发生的直接信用关系。2012年,河南省直接融资快速发展,非金融机构通过贷款、债券、股票三种方式共计融资3524.8亿元,同比增长48.2%,其中,直接融资占比大幅提高至24.8%,创历史新高,如表4所示。

2012年,河南省26家企业在银行间债券市场成功发行债务融资381亿元,是2011年的1.5倍,新乡、郑州等市相继成功发行或注册区域集优中小企业集合票据,较好地发挥了金融市场服务实体经济发展的作用。河南省新乡市2012年度第一期“区域集优”中小企业集合票据成功发行,金额达2.7亿元。

四、河南省中间业务与其影响因素的计量分析

(一)变量选择与变量定义

本文选择河南省商业银行中间业务的总收入作为衡量中间业务收入的水平,并作为因变量。在自变量的选取上,选取河南省生产总值(GDP)、城镇居民人均收入、直接融资总额、存贷款利差作为自变量,研究这些因素对商业银行中间业务的影响。

(二)模型设定的基本思路

建立多元线形回归模型,分析各影响因素对国有商业银行中间业务发展是否具有显著影响。建立如下模型:

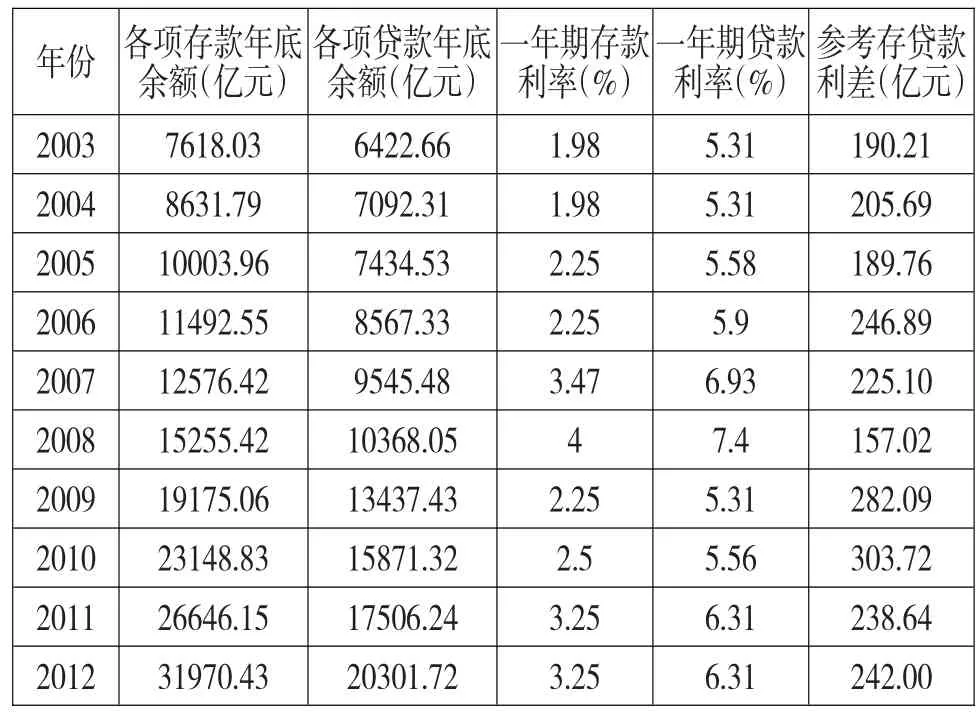

表5 计算利差的相关数据

其中,Yt为因变量,表示t年河南省商业银行的中间业务收入;X1t、X2t、X3t、X4t为自变量,分别表示t年河南省生产总值、城镇居民人均可支配收入、直接融资总额、存贷款利差,βi(i=1,2,3,4)是各自变量的回归系数,β0为截距项,ε为随机扰动项。

(三)实证结果

本文通过2003—2012年河南省商业银行的年末存贷款余额,并使用一年期存贷款利率来计算出参考存贷款利差,如表5所示。

本文选择河南省2003—2012年的中间业务收入数据和相关影响因素数据,相关数据如表6所示。

表6 河南省近10年金融数据

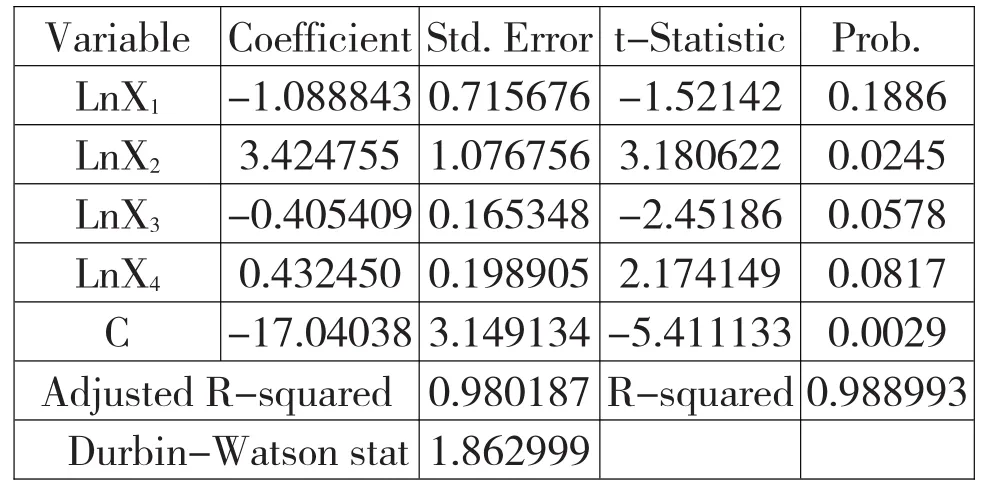

使用Eviews6.0分析工具对上述模型进行线性回归,线性回归结果如表7所示:

从回归结果中可以看出R2、分别为0.988993和0.980187,说明该设计模型的拟合度较好,选择的自变量对模型的解释能力较强,D.W值为1.862999,方程本身不存在一阶自相关性,可以认为本次回归结果为最终的线性回归结果。因此,可以得出中间业务收入的最终模型为:

表7 中间业务收入线性回归结果

从以上回归结果来看,居民生产总值、城镇居民人均可支配收入、直接融资额和存贷款利差对中间业务收入的影响是显著的,城镇居民可支配收入对中间业务的影响最大。分析如下:

从结果能看出,城镇居民可支配收入对中间业务发展起着促进作用,中间业务收入与城镇居民人均可支配收入的关系是正相关的。城镇居民可支配收入是从需求的角度来影响中间业务的发展,城镇居民可支配收入决定着人们能够用于其他更高层次消费的能力,当城镇居民可支配收入和购买力达到一定水平时,对各种结算、理财、代理服务和信托产品的需求就会大大增加,而这些金融产品都包含在中间业务产品的范围内,商业银行为了追逐更高的利润,推出各种中间业务产品以满足市场的需求。

河南省生产总值对中间业务收入的影响也是显著的,存在负相关关系。从实际情况来看,国内GDP增长与投资需求高度相关,需要大量银行贷款投入。由于近年来河南省在中原经济区建设上的投资是广泛的巨大的,这就使得商业银行在这方面投入了各种力量,商业银行由此失去了部分力量和动力去发展中间业务。

河南省企业直接融资额与中间业务收入的关系呈负相关,但其影响不如城镇居民可支配收入和国民生产总值那么显著。当直接融资总额增加时,企业对商业银行传统存贷款业务需求是下降的,这也意味着商业银行失去了一部分间接融资时所拥有的客户,流失了部分中间业务的潜在客户,失去了提供金融服务的机会。此外,我国资本市场还很不完善,证券融资和债券融资这两种直接融资手段对企业的要求较高,由于直接融资的高要求,融资渠道还是以商业银行的间接融资为主。因此,企业直接融资与中间业务收入呈现出了不太显著的负相关关系。

存贷款利差与中间业务收入是正相关关系,存贷款利差与中间业务收入也具有显著的相关关系,存贷款利差的变动对国有商业银行利息收入的影响较大,存贷款利差的扩大是由于商业银行拥有巨大的办理存贷款业务的客户群,客户群的增加为开展中间业务性质的金融服务提供了条件;反之,存贷款利差收窄会导致中间业务收入减少。

五、政策建议

(1)基于河南省经济金融的发展水平不高和资本市场不发达等客观因素,河南省商业银行应将重心放在传统中间业务和风险较小的创新中间业务上。重点维护已开发运作的结算、担保、代理、咨询等传统中间业务,除做实和巩固好传统业务外,还应围绕市场及客户需求的变化,加大金融创新,积极有效地寻求突破,培育新的收入增长点。可以通过调查研究城镇居民对金融服务的实际需求,优化传统品种,组织开发新品种,并适时推向市场。

(2)中间业务产品的开拓和发展需要一定的市场基础,这个市场基础就是拥有较高可支配收入的消费群体。从前面实证结果中可知,河南省生产总值和城镇居民可支配收入与中间业务收入之间是显著相关的,因此,提高居民的可支配收入水平是中间业务发展壮大的前提条件。河南省经济在大多数年份都保持了较快增长,但城镇居民可支配收入水平却远低于经济的增长速度,为了适应市场经济发展的需要,要采取措施提高居民的收入水平,这样才能使经济更加健康的发展,走上可持续发展的道路。

(3)宣传开发乡镇居民潜力。根据相关研究结论可以知道,客户数量是商业银行盈利的基础,商业银行为了提升中间业务收入水平,可从多个方面入手,但是扩大客户数量这一手段最为有效。考虑到河南省乡镇的实际情况,如农村地区金融知识普及程度不高,农村居民对非现金支付的认知度偏低,农村金融服务有盲区,非现金支付结算收费较高,与乡镇客户有关系的中间业务基本只有结算业务。因此,乡镇居民是有着巨大潜力的中间业务客户群,商业银行可以加强宣传引导,让更多的乡镇客户结识现代化支付工具等中间业务产品,让他们也享受到现代化金融服务的便利和实惠。

[1]李玉强.对我国大型商业银行中间业务持续发展的战略思考[J].金融论坛,2009,(8):52-57.

[2]梅洁真,郑广.商业银行中间业务的居民需求现状与策略研究[J].现代商业,2008:78-79.

(责任编辑:贾伟)

1003-4625(2014)02-0100-04

F832.33

A

2013-12-17

李杰(1965-),女,河南安阳人,本科,高级经济师;赵艳(1983-)女,河南濮阳人,硕士,工程师;许方(1977-),女,河南商丘人,本科,经济师;杜涛(1977-),男,河南驻马店人,硕士,会计师。