基于未确知理论的金融创新产品前评价

2014-07-12田原

田原

(东华大学 旭日工商管理学院,上海 200051)

基于未确知理论的金融创新产品前评价

田原

(东华大学 旭日工商管理学院,上海 200051)

金融创新产品前评价是对传统的金融创新产品评价手段的有效拓展和补充,是弥补金融创新产品后评价不足的方法之一。在分析金融创新产品前评价指标影响因素的基础上,通过指标筛选构建了指标评价体系,包括6个一级指标和19个二级指标。针对评价信息的未知性和不确定性,采用未确知理论结合指标权重对金融创新产品进行科学、综合的评价,并通过案例验证了评价体系及方法的有效性。

金融创新产品;未确知理论;评价指标

一、引言

在经济全球化的大背景下,随着我国改革开放的进一步深入,金融和汇率自由化进程已是大势所趋,国外和民间机构的进入以及创新金融产品的不断涌现,使得金融市场的竞争愈演愈烈。

创新是金融市场持续发展的不竭动力,而对于银行及其他金融机构而言,唯有金融产品创新才是应对发展潮流,在开放的金融环境中生存和发展的成功之道。

随着金融改革进入深水区,金融机构的外部和内部环境都在不断变化,以具有典型性的商业银行为例,其金融产品越来越朝着多元化方向发展,其中最为重要的就是金融创新产品的不断涌现,同时金融创新产品也成为提高金融机构竞争力十分有效且势在必行的手段和方式。金融创新是对所需求的新金融创新产品、服务、技术功能和制度形式进行创造、分析、定价和扩散的过程。对一项新金融创新的分析旨在去发现其多个维度的性能,描述其市场需求日益高涨的原因,估计其引入后可能对经济的影响[1-4]。

因此,对金融创新产品的前评价正是金融创新分析过程的一部分。

虽然近几年我国在金融产品创新方面有着长足的进步,但金融创新产品创新力度仍与国际先进水平存在差距。随着政策的不断完善,金融创新注入了新的活力。金融创新产品评价是金融创新产品投放市场前的综合评估,是保证金融创新产品健康稳定发展的一种补充手段,也是发现产品不足、预测产品销售前景的有效方法,并为产品开发和改善提供依据。

二、金融创新产品前评价概述

目前,关于金融创新产品的评价理论多是基于金融创新产品投放市场后,一般称之为金融创新产品后评价[5,6]。后评价理论基于产品的销售数据、成本构成、市场表现、客户满意度进行综合评估,因为有较多的现实数据支撑,一般采用定量研究为主、定性研究为辅的方式进行。

但是,产品后评价存在“先天不足”,就是评价的事后性。其缺陷主要是:不能有效防范产品存在的重大缺陷及风险;不能有效判断金融创新产品开发后期的研发、维护及推广费用;若产品市场表现不佳,不能提前做出反应。

而金融创新产品前评价可以有效弥补后评价的不足之处,是金融创新产品评价体系的重要补充。金融创新产品前评价是指在产品未上市之前,甚至产品还仅有设计蓝图,没有真正研发之前对金融创新产品进行全面、深入、科学的评价。金融创新产品前评价的理论体系尚处于初级阶段,亟须形成有理论意义和实用价值的评价体系和方法。

对于金融创新产品前评价很多信息是未确知的,但是可以依靠专家或决策人员根据自身经验和知识对金融创新产品做出主观的估计。而这种主观估计即专家意见具有未确知性。金融创新产品前评价信息具有很强的不确定性,所以金融创新产品评价往往采用主观定性的方法进行。而未确知数学是将信息不确定性概念进行定量化、数学化的有力工具[7]。

因此,本文试采用未确知数学来评估金融创新产品,以此解决金融创新产品评价中信息的“未确知性”问题,把定性的问题科学合理地转化为定性和定量相结合问题,从而便于评估和比较,希望能较为客观地、准确地反映金融创新产品的优劣程度。

三、金融创新产品评价指标体系

金融创新产品的评判要受到很多因素的影响,且遇到的因素权重分配也比较均衡,所以将影响金融创新产品的各因素按其性质分成若干级别,采用多层次模型来评判金融创新产品。该模型是一种多级、多层次、开放式的树状指标体系,在使用时,可视具体情况作必要的删减、增补和完善。指标设计需要遵循科学性、可比性、实用性、灵活性等原则,使指标体系具有目标导向的作用。

本文在文献分析和实践的基础上,建立一套较为系统、合理的金融创新产品评价指标体系。

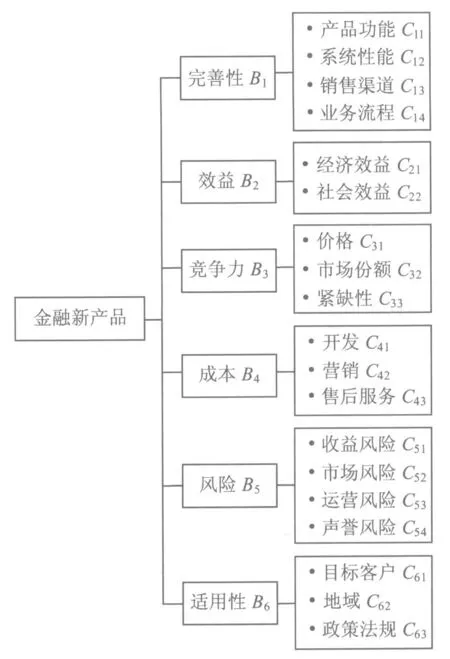

金融创新产品前评价的一级指标包括:完善性、效益、竞争力、成本、风险、适用性。完善性又可分为四个二级指标,即产品功能、系统性能、销售渠道、业务流程。效益是十分重要的评价指标,包括经济效益和社会效益两方面。竞争力可分为三个二级指标:包括产品的价格、市场份额和紧缺型。成本涵盖三个二级指标,分别为:开发成本、营销成本和售后服务成本。风险是金融创新产品前评价考量的重要指标,包括收益风险、市场风险、运营风险和声誉风险四个二级指标。适用性是指产品的适用对象和范围的广度及政策法律的合规性,分为三个二级指标:目标客户、地域和政策法规。

上述金融创新产品评价指标可用图1表示。

图1 金融创新产品评价指标体系

四、金融创新产品前评价方法

金融创新产品作为资金融通过程中的承载体,效益是首屈一指的重要因素,离开了效益金融创新产品就无生命力可言。

一般来说,只有金融创新产品具备了盈利性,辨别产品的竞争力、完善性、适用性、风险的大小才是有意义的。但是,金融创新产品评价必须从多角度、多方面进行综合衡量,其他指标的设置符合指标建立的原则。

本文运用未确知估计法对评价指标的影响程度进行数学处理,然后根据金融创新产品指标的权重进行综合评估,再根据评价等级实现金融创新产品的评价。

(一)未确知综合评价方法

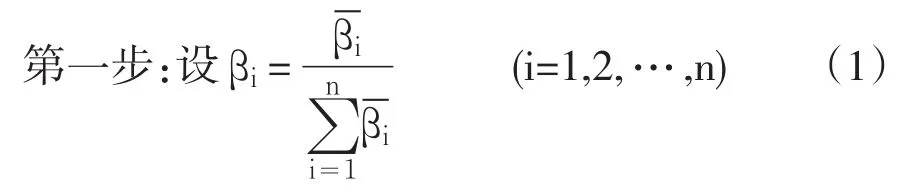

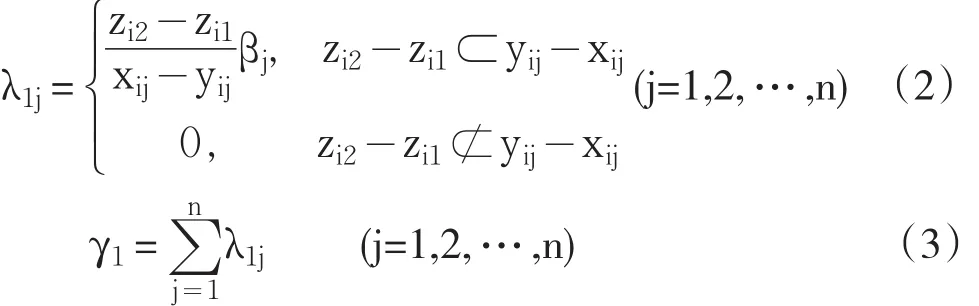

1.二级指标评估

上式中,βi为pi专家对于评价组p1,p2,…,pn的综合信度。

第二步:以区间[0,1]为金融创新产品评价的区间大小,设评价组对每一金融创新产品评价因素进行评估。[xij,yij]表示第j位专家对第i个评价指标作出的估计。通过区间评估可以避免专家对某一评价指标给出一个确定估算值的实际操作难度,更加符合对未来金融创新产品市场认可度的不确定性感受。

第三步:对于某二级指标Ui,n位专家得出的估计区间分别计为[xi1,yi1],[xi2,yi2],…,[xin,yin],但此评估区间也许会有重叠交叉的情况,故需要将所有区间进行无交叉化处理,进而得到新的区间分布,并重新计算评价值在各区间内的信度。其数值处理方法入下:

(1)将估计区间的顶点xij,yij(j=1,2,…,n)按从小到大的顺序进行排列,可设所得的新序列为zi1,zi2,…,zik,其中zi1=min{xi,jyij},zik=max{xi,jyij},进而将新序列重新组合成区间序列[zi1,zi2],[zi2,zi3],…,[zik-1,zik],并设每个新的区间信度分别为γ1,γ2,…,γk-1。

(2)新区间信度γj(j=1,2,…,k-1)的求解采用按比例分配的方式,不妨以区间[zi1,zi2]的信度γ1的求解公式为示例:

同理可求解得其他各新区间的信度γ2,γ3,…, γk-1。

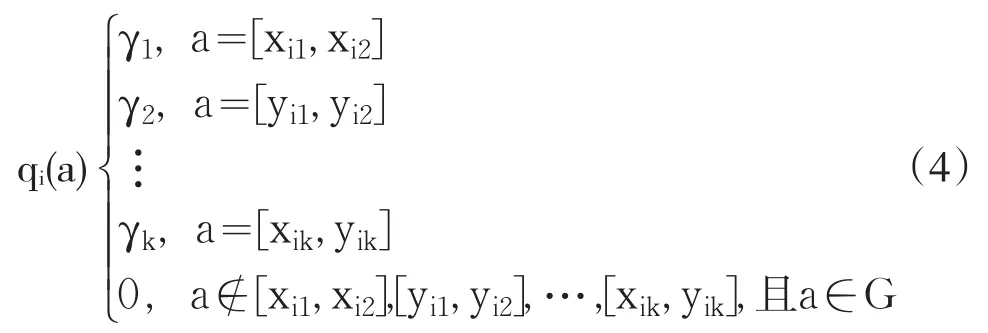

第四步:由前三步,可得评价组对二级指标的评估结果,一般用盲数或者未确知有理数表示:

其中i=1,2,…,m;γ2,γ3,…,γk-1分别是二级指标Ui的专家估计真值落在区间[xi1,xi2],[yi1,yi2],…,[xik,yik]上的信度值。

2.综合指标评估

根据二级指标评价值,可以进一步求得一级指标的评估值。设某一级指标的二级指标数量为m,二级指标的权重向量为w=(w1,w2,…,wm),则可以下列公式求得金融创新产品的某一级指标的评价值Qt:

根据所有一级指标的评估结果,并设一级指标的数目为e,二级指标的权重向量为W=(W1,W2,…, We),可求得金融创新产品的总评价值R:

(二)金融创新产品评价等级

对于金融创新产品评价值的大小,一般可认为,当评估值大于0.8时,创新产品评价结果为优;当评价值介于0.6与0.8之间时,创新产品评价结果为良;当评价值介于0.4与0.6之间时,创新产品评价结果为中;当评价值介于0.2与0.4之间时,创新产品评价结果为较差;评价值小于0.2时,评价结果为差。

决策者应该根据评价结果,对金融创新产品是否进行研发和上市作出及时的判断或进行产品调整。

五、案例

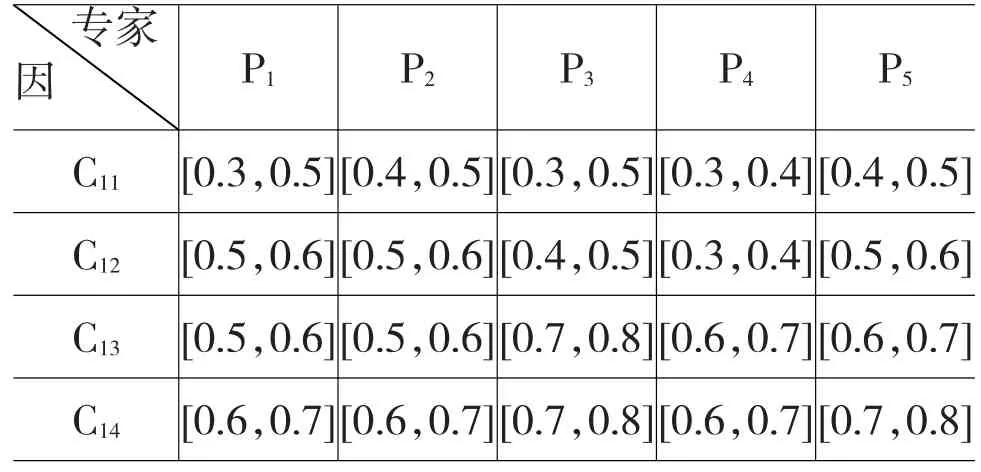

由5位专家对某金融创新产品进行前评价。以完善性为范例,其二级指标包括:产品功能、系统性能、销售渠道、业务流程。根据公式⑴分别求得5位专家的信度:β1=0.2,β2=0.2,β3=0.3,β4=0.1,β5= 0.2。

表1为各专家对完善性的评估:

根据表1数据,具体的数据处理过程如下所示:

(1)对于指标C11,将x1j,y1j(j=1,2,…,10)按从小到大排列得0.3,0.4,0.5,进而得到新的区间排列:[0.3,0.4],[0.4,0.5]。

表1 完善性评价表

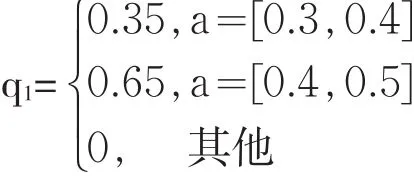

(2)计算各新区间的信度。设[0.3,0.4],[0.4,0.5]的信度为γ1,γ2,代入式(2)和(3)得到:

故,二级指标C11的评价结果为:

同理对指标C12,C13,C14进行数据处理,得到:

假定产品功能、系统性能、销售渠道、业务流程的权重为w1=0.45、w2=0.2、w3=0.25、w4=0.1,以式(4)计算可得Q1=0.555。

同理可求得效益、竞争力、成本、风险、适用性的评价值分别为Q2=0.425、Q3=0.672、Q4=0.487、Q5= 0.724、Q6=0.576。

假定效益、竞争力、成本、风险、适用性的权重依次为0.3、0.2、0.1、0.1、0.1、0.2,则以公式(8)得到金融创新产品的总评价值:

本算例中金融创新产品评估值小于0.6大于0.4,所以其评价等级为中。由此可得,金融创新产品的未确知评价可对金融创新产品优劣进行度量,并以明了的等级形式评价金融创新产品,为决策者进行金融创新产品开发提供了有效的评判和决策依据。

六、结论

金融创新产品前评价是对金融创新产品市场投放前景的有效评估。针对金融创新产品前评价信息的不确定性,本文构建了金融创新产品前评价指标体系,采用未确知数学理论综合求得评价结果。以往专家指标评价要求通过说出确切的评估值,而通过未确知理论既可以通过评价区间的形式降低提出确切评价值的难度,又可以解决金融创新产品前评价信息不确定问题,为金融创新产品的前评价提供一种新思路,丰富金融创新产品的评价乃至金融创新技术的方法和理论。

[1]Tufano P.Financial Innovation[J].Handbook of the Economicsof Finance,2003,1:307-335.

[2]FrameW S,White L J.Empirical Studiesof Financial Innovation:Lots of Talk,Little Action?[J].Journalof Economic Literature,2004,42(1):116-144.

[3]Frame W S.Technological Change,Financial Innovation,and Diffusion in Banking[M].DIANE Publishing,2010.

[4]Frame W S,Srinivasan A,Woosley L.The Effect of Credit Scoring on Small-business Lending[J]. JournalofMoney,Creditand Banking,2001:813-825.

[5]唐绪斌,王修常,宋连升.金融创新产品后评价指标体系研究[J].农村金融研究,2008,(7):59-64.

[6]刘君.商业银行金融创新产品后评价研究[D].北京:首都经济贸易大学,2012.

[7]王光远.未确知信息及其数学处理[J].哈尔滨建筑工程学院学报,1990,23(4):1-8.

[8]肖美丹,李从东,张瑜耿.基于未确知模糊理论的供应链风险评估[J].软科学,2007,21,(5):27-30.

[9]张建华,巩艳芬,王立志.基于未确知测度的创业企业知识创新风险评价研究[J].价值工程,2011,30(35):100-101.

[10]何虎军,苏生瑞,王孝健,等.基于未确知测度的崩塌危险性综合评价模型研究及应用[J].中南大学学报(自然科学版),2013,44(4):1564-1570.

(责任编辑:张艳峰)

ract:Financial innovation productspre-evaluationwhich can expandsand complements the traditionalmethodsof financial innovation productsevaluation isoneway tomake up for the inadequaciesof financial product post-evaluation.Based on the analysis of the factors of financial innovation products pre-evaluation index,evaluation index system is put forward by index screening,including 6 first-level indexes and 19 second-level indexes.Focus on the unknown and uncertainty ofevaluation information, the unascertainedmathematics theory is applied to evaluate the financialproducts combining the index weights scientifically and synthetically.In the end,the case study demonstrates the effectiveness of the evaluation system.

ords:financial innovation product;unascertained theory;evaluation index

1003-4625(2014)02-0059-04

F832.1

A

2013-11-26

本文系科技部项目《电子商务金融服务技术现状及发展趋势》(12Q10848)的阶段性成果。

田原(1987-),女,辽宁盘锦人,管理学博士研究生,研究方向:金融创新,金融风险管理。