A股与B股跨市场羊群效应:基于CCK模型的实证检验

2014-07-10刘湘云

刘湘云,张 应,林 岚

(广东财经大学 金融学院,广东 广州 510320)

A股与B股跨市场羊群效应:基于CCK模型的实证检验

刘湘云,张 应,林 岚

(广东财经大学 金融学院,广东 广州 510320)

各金融市场之间关联度越来越大,我国A股、B股市场的羊群效应亦可能相互传导。在学者们对金融市场羊群效应的研究基础上,进一步说明A股与B股跨市场羊群效应的产生机理,构建跨市场CCK模型以检验A股与B股跨市场羊群效应的存在性和不同市场条件下跨市场羊群效应的非对称性。实证检验发现,短期内跨市场羊群效应普遍存在;并且在市场收益率高、交易量大、波动性强时,跨市场羊群效应更加显著。

证券市场;跨市场羊群效应;A股;B股;CCK模型

一、引言及文献述评

A股是我国国内投资者的主要投资对象,B股是外国投资者投资我国股票的主要途径,两个市场的联动直接影响我国证券市场的稳定,进而影响我国经济的稳定。

羊群效应也叫从众效应,用来描述金融市场中投资者放弃使用自己获得的信息,而跟随其他投资者进行投资的非理性行为。国外,Froot、Seharfstein和Stein(1992)[1]提出行为相似型羊群效应,亦称“伪羊群效应”。Scharftstein(1990)[2]等提出建立了羊群行为的声誉模型。Bikhehandani(1992)[3]提出了信息不完全模型,也被称为信息流和序列性羊群行为模型。Brenan(1993)和Roll(1992)[4]等人首先提出了薪酬型羊群效应,此后Maug和Naik(1996)发展并完善了这一模型。Falkenstein(1996)[5]提出了偏好型羊群效应理论。国内方面,在羊群效应产生机理方面并没有突破,通常是在已有的理论基础上进行验证或者加以延伸。萧松华、肖志源(2009)[6]通过研究声誉机制对分析师利益冲突行为的影响,得出了后行动的分析师是否选择跟风取决于不同情况下的收益。实证检验上,Lakonishok、Shleirera、Vishny(1992)[7]建立了LSV模型。Christie与Huang(1995)[8]提出了CSSD(收益率横截面标准差)。Chang、Cheng和Khorana(2000)[9]提出了CCK模型,它是以个股收益率对市场平均收益率的横截面绝对偏离度来衡量两者的趋同性,以反映羊群效应的程度。Chiang等人(2010)考察了全球市场的羊群行为,得出除美国之外的发达国家和亚洲股市上均存在羊群行为,且羊群行为在股市上升和下降时都存在且不对称,亚洲市场表现尤为显著。

总而言之,现有羊群效应研究成果主要集中在单一市场内,很少涉及两个及多个市场。本文将分析研究跨市场羊群效应的形成机理,并基于传统CCK模型提出跨市场CCK模型,将其使用范围拓宽到两个市场,最后实证检验市场压力对羊群效应的影响。

二、A股与B股跨市场羊群效应的机理分析

(一)基于信息共享型跨市场羊群效应

图1 信息共享型跨市场羊群效应的形成过程

国际上通用的投资理论已被国内大部分投资者接受并使用,因此A股与B股市场投资者所用的模型及分析方法趋同。此外,绝大部分投资者所使用的公开信息也是一样的,如上市公司的财务报表、公告以及历史交易信息等。假设两个能力相当的理性投资者X和Y分别投资于我国A股和B股,两人使用相似的投资策略,依据同样的市场信息,采取的投资行为也应该是一样的。类似的,其他投资者也会采取一致的投资行为,形成羊群效应,其形成过程如图1所示。

(二)模仿学习型跨市场羊群效应

模仿学习型羊群效应是指投资者认为先行动者掌握了自己所没有的信息,因而模仿先行动者进行投资决策。这种从别人的投资决策中获取信息用于自己投资的行为不会增加市场的有效信息,却会给后来的投资者造成误导,削弱市场的有效性。基金公司和国内投资者同时投资于A股和B股市场,采取相同的投资决策,引发A股B股投资者的模仿。具体过程如图2所示。

图2 模仿学习型跨市场羊群效应的形成过程

(三)基于不完全信息的跨市场羊群效应

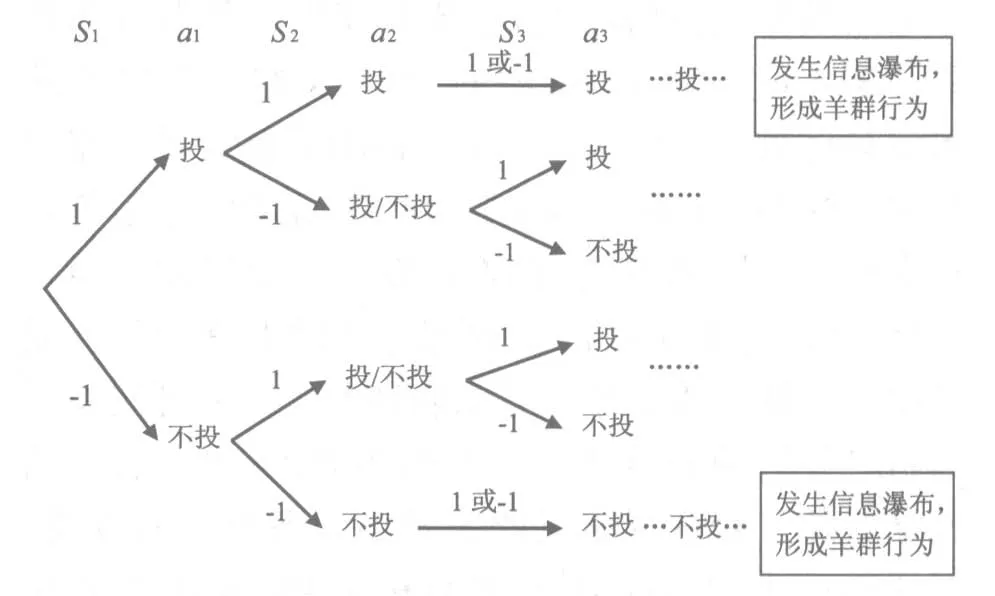

设投资结果v∈V={-1,+1} ,v=+1表示好的投资结果,v=-1表示坏的投资结果。投资决策前,投资者得到一个信号,投资者i的信号记为si∈S= {-1,1},si=1表示好信号;si=-1表示坏信号。信号的精确度p指在给定投资结果的条件下信号是正确的概率,p>0.5。投资者在做出投资决策前可观察到前面投资者的行为。投资者行为ai∈A={0,1} 。ai= 1表示投资,ai=0表示不投资。因此,投资者i的信息集就是hi=(a1,a2,…,ai-1)。设投资者i的公共信念为μi=p(v=1/hi),即在投资历史hi的条件下得到好的投资结果的概率,若公共信念>0.5则决定投资。

考虑第一个投资者。在得到好信号和坏信号后,他对投资结果的信念分别是p(v=1/hi,si=1)=p和p (v=1/hi,si=-1)=1-p。因此他会遵循信号来决策是否投资,得到好信号时投资,得到坏信号时不投资。

第三个投资者面临三种情况。(1)如果前两个投资者都投资,可以计算出,他对投资结果的信念总是>0.5,会选择投资。此后的投资者也会投资。(2)如果前两个投资者都不投资,第三个投资者对投资者结果的信念总是<0.5,不投资。后面的投资者也选择不投资。(3)如果前两个投资者中一个投资一个不投资,那么第三个投资者面临着和第一个投资者相同的情形,得到好信号后投资,得到坏信号后不投资。接下来,第四个人和第二个人面临同样的情形,第五个人和第三个人面临同样的情形。信息瀑布的形成过程如图3所示。综上所述,当决定投资的人比不投资的人多两人或者更多时,后面的投资者都选择投资;当决定不投资的人比投资的人多两人或更多时,后面的投资者都选择不投资。

随着信息扁平化和投资者流动性加强,投资者比以前更依赖其他市场的投资信息。如果A股、B股中有一个市场率先发生信息瀑布,而这一信息被另一个市场投资者接收到了,则很有可能将羊群效应带到他们所在的市场,形成跨市场的羊群效应。

信号si=1(好信号),-1(坏信号);投资决策ai=投,不投。

图3 不完全信息下羊群效应的形成过程

三、模型构建

对羊群效应的实证检验模型主要包括LSV模型、CH模型和CCK模型等。其中LSV模型以基金经理的买卖行为来进行检验,没有考虑市场上的个体散户投资者;CH模型检验了股价偏离度的变化路径,却在缺乏一个理性假设前提的同时,与投资者非理性因素有所脱离。而对于CCK模型,它是建立在CAPM模型的理性基础上的,对其检验结果因而有着更明确的理论解释。因此,本文选择CCK模型进行实证分析。

CCK模型使用收益率横截面绝对偏离差CSADt作为衡量市场中羊群效应的度量指标:

其中,Ri,t:t时刻投资i的个股收益率;Rm,t:t时刻市场的整体收益率;Rf:无风险资产收益率;E(Ri,t):风险资产价格;βi:风险系数;E(Rm,t-Rf):市场风险溢价。

从上式中可以看出CSADt与Rm,t正相关。再引入建立回归模型:在理性市场中,β2较小;如果市场中存在羊群效应,则β2显著为负值。

将A股市场CSADt记为CSADt,A,B股市场CSADt记为CSADt,B。在对CSADt,A进行回归分析时,不仅要考虑A股市场(Rm,t,A)2的影响,还要考虑B股市场(Rm,t,B)2的影响,因此加入β3(Rm,t,B)2;同理,在对CSADt,B回归分析时也要考虑A股市场(Rm,t,A)2的影响,加入β3(Rm,t,A)2,修正后的回归模型如下:

四、实证分析

(一)样本收集及统计特征描述

本文收集了2006年1月1日到2013年12月31日上海股市和深圳股市所有上市公司的开盘价、收盘价、最高价、最低价和交易量。同时在沪市A、B股上市公司有43家,同时在深市A、B股的上市公司有41家。此处的分析对象就是这84家上市公司。计算A股股票收益率的公式是:

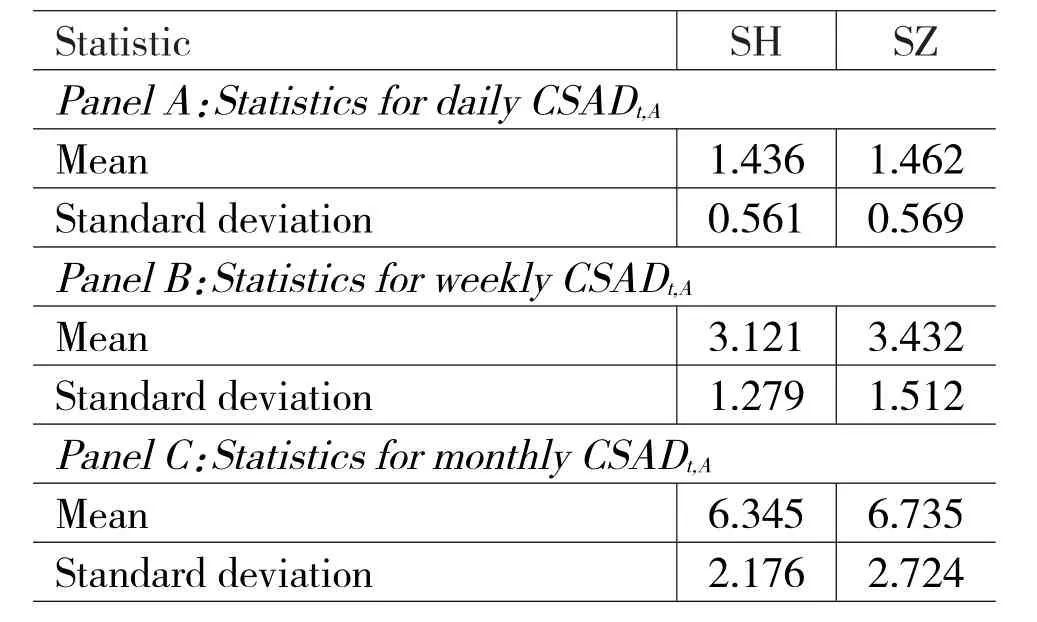

表1和表2分别包含了CSADt,A、CSADt,B的统计。面板A、B、C分别是日数据、周数据和月数据的统计。可以看到:(1)CSADt的结果随着统计周期的增大而增大。(2)沪市和深市,B股日数据和周数据CSADt,A的平均值和标准差相应地比A股要大。

表1 A股CSADt,A的描述性统计

表2 B股CSADt,B的描述性统计

(二)跨市场羊群效应的存在性检验

表3 A股跨市场羊群效应的回归分析

表3和表4分别是用公式(5)和(6)对跨市场羊群效应回归的估计结果。根据日数据面板A,4个市场的β3均为负值,表明沪市和深市的A股、B股均存在明显的跨市场羊群效应。周数据面板B中,4个市场中有3个市场β3是负值,但是只有沪市A股和深市B股是显著的。月数据面板C的β3与基于周数据的检验结果类似,但只有深市B股是显著负值。

出现上面这种现象的原因可能羊群效应是一个非常短暂的现象,所以基于周数据和月数据的羊群效应明显偏弱。因此本文把重点放在对日数据的分析上。

表4 B股跨市场羊群效应的回归分析

接下来,本文将分析跨市场羊群效应是否跟随市场条件变化而变化。市场压力可以用市场收益、成交量和收益的波动性来描述。本文用这三个方面来描述交易环境,进一步检验交易环境发生变化时跨市场羊群效应的情形。

(三)市场收益率对跨市场羊群效应的非对称性影响

现在研究当市场收益上升或者下降时可能存在的非对称跨市场羊群行为。对跨市场羊群效应进行回归分析时分别考虑正市场收益和负市场收益。所采用的模型如下:

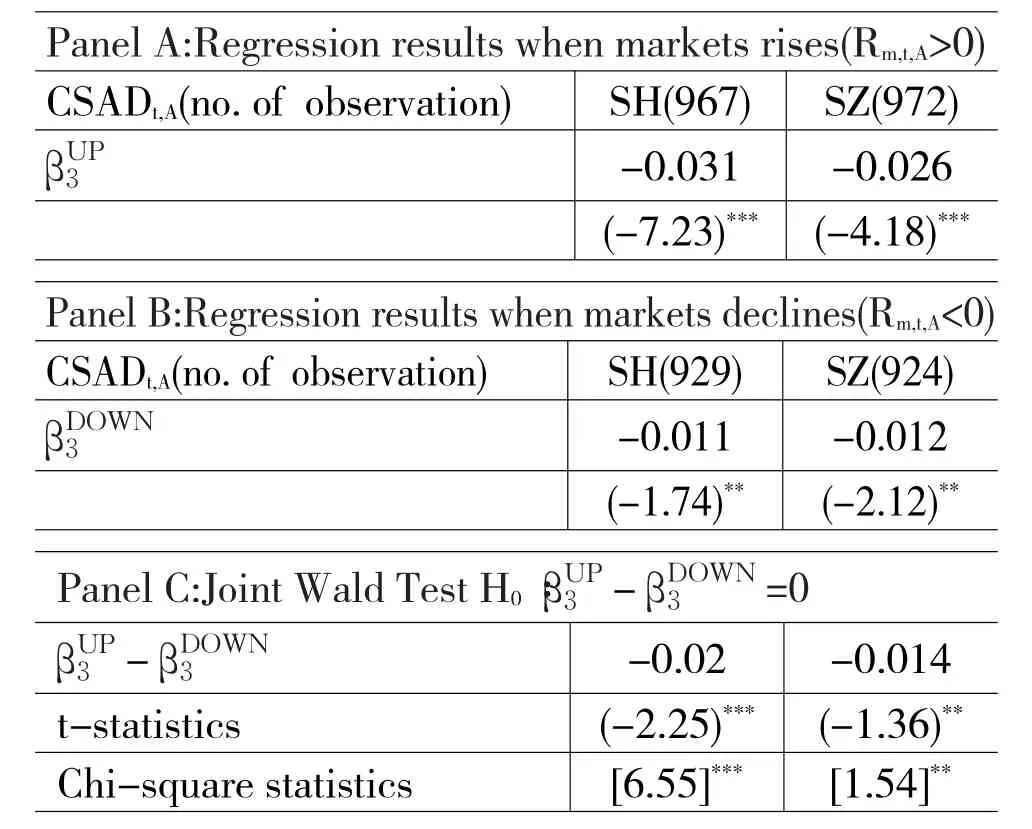

表5和表6是在收益率不同的条件下进行跨市场羊群效应回归的结果。(1)在所有4个市场中,无论在市场收益率上升还是下降时,相关系数β3始终显著为负值,A股和B股均存在跨市场羊群效应。(2)沪市A股市场在收益上升时,跨市场羊群效应要更强一些,在收益下降时相对弱一些,跨市场羊群效应存在明显的非对称性。而其他3个市场的跨市场羊群效应并不存在显著的非对称性。

表5 A股市场收益上升和下降时跨市场羊群效应检验

表6 B股市场收益上升和下降时跨市场羊群效应检验

(四)交易量对跨市场羊群效应的非对称性影响

检验交易量较大和较小时的跨市场羊群效应可能存在着非对称性。本文定义:如果第t天的交易量比之前30天的移动平均值大,则交易量Vt较大;如果第t天的交易量比之前30天的移动平均值小,则交易量Vt较小。用下列模型来检验非对称性跨市场羊群效应:

其中,V-HIGH和V-LOW分别代表交易量大和交易量小。

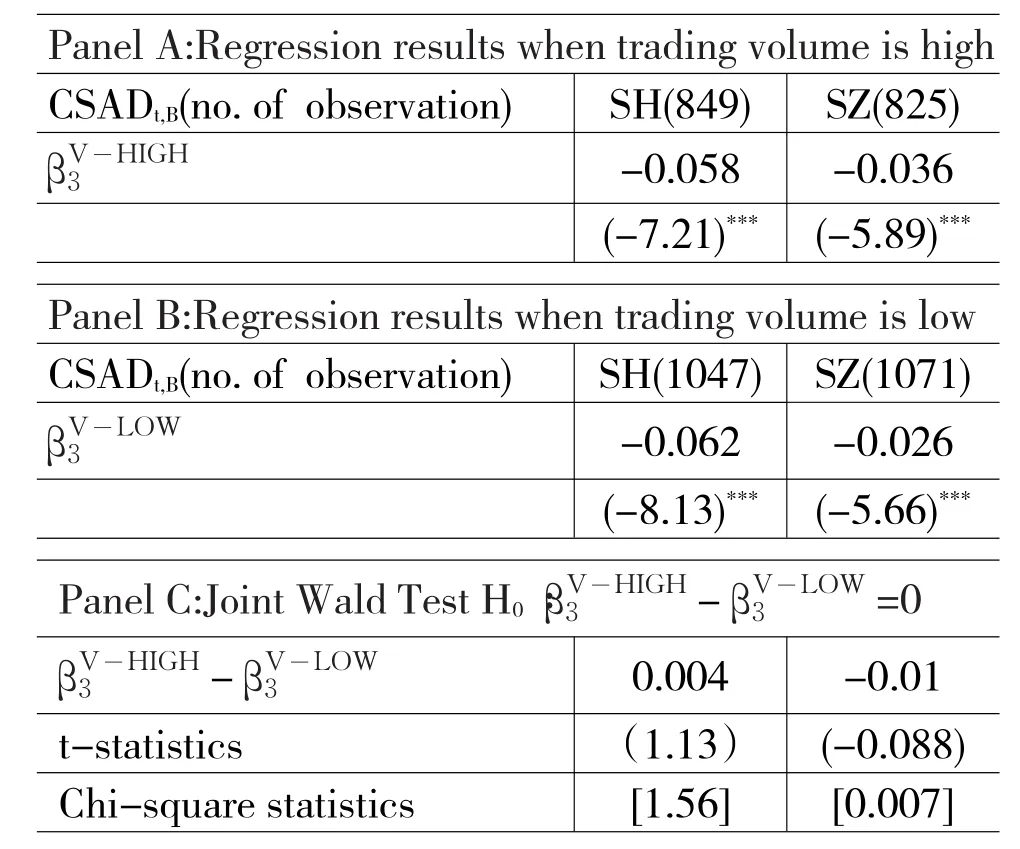

表7 A股市场交易量大和交易量小时跨市场羊群效应检验

表8 B股市场交易量大和交易量小时跨市场羊群效应检验

表7和表8分别是A股市场和B股市场交易量较大和交易量较小时跨市场羊群效应的回归结果。(1)从面板A中可知,当交易量较大时,沪市A股、B股和深市A股、B股的相关系数β3都显著为负,4个市场均存在跨市场羊群效应。(2)面板B中,只有B股市场显著为负,表明B股市场上的跨市场羊群效应不受交易量的影响。相比之下,A股市场的跨市场羊群效应在交易量大的时候明显高于交易量小的时候,说明在交易量小的时候,A股市场上的信息更加多样化,从而减少了跨市场羊群效应。

(五)波动性对跨市场羊群效应的非对称影响

检验市场波动性可能造成的非对称性跨市场羊群效应。本文定义:如果第t天的波动率比之前30天的移动平均值大,则波动性较大;如果第t天的波动率比之前30天的移动平均值小,则波动性较小。用下列模型来检验非对称性跨市场羊群效应:

上标(σ2,HIGH)和(σ2,LOW)分别代表高波动性和低波动性,σ2是组合收益的方差。

表9和表10分别表示A股和B股在波动性大小时跨市场羊群效应的回归结果。(1)从面板A看,当波动较大时,沪市A股、B股和深市A股、B股的相关系数β3都显著为负,4个市场均存在跨市场羊群效应。(2)从面板B看出,当波动性较小时,4个市场的相关系数β3均为正数,都不存在跨市场羊群效应。

表9 A股市场波动大和波动小时跨市场羊群效应检验

五、结论

本文分别从信息共享、模仿学习和不完全信息角度分析跨市场羊群效应的形成机理,然后基于改进的CCK模型实证检验A股和B股跨市场羊群效应的存在性。实证结果表明,我国A股和B股两个市场之间存在着跨市场羊群效应。首先,跨市场羊群效应在短期表现得更加明显。其次,在从收益率、交易量和波动性三个角度进行实证分析时发现,当收益率上升、交易量大和波动性大时,沪市和深市的A、B股市场均存在跨市场羊群效应。这些因素对跨市场羊群效应的非对称性影响有如下结论:(1)沪市A股的跨市场羊群效应在市场收益率上升的时候要明显强于市场收益率下降的时候,因此市场收益率对沪市A股的跨市场羊群效应有非对称影响。(2)A股的跨市场羊群效应在交易量大的时候明显高于交易量小的时候,因此交易量对A股的跨市场羊群效应有非对称影响。(3)波动性较低时,四个市场都不存在跨市场羊群效应,因此波动性对四个市场均有非对称的影响。一般来说,B股跨市场羊群效应的非对称性不如A股那么显著。这可能是因为A股市场散户的比例较大,投资行为容易受到市场行情的影响。

表10 B市场波动大和波动小时跨市场羊群效应检验

我国股市发展才短短20多年,难免存在非理性投资现象,某一市场的不稳定极易造成整个金融市场的不稳定,因此应加强和规范金融监管。首先,避免政府过多干扰股市,消除“政策市场”。其次,健全法律法规,保护中小投资者权益;规范上市公司的信息披露制度,及时准确地公布公司运营信息,严厉打击操纵股价的行为。再次,加强投资者价值投资和理性投资的理念教育,深入学习投资技能,克服认知偏差,这样方能减缓跨市场羊群效应,稳定金融市场。

[1]Froot K,D Scharfstein,and JStein.Risk Management:Coordinating Corporate Investment and Financing Policies.Journal of Finance,1993,Vol.48: 1629-1658.

[2]Seharfstein D,JStein.HerdBehaviorand Invesrment[J].American Economic Review,1990,Vol.80: 465-479.

[3]Bikhehandani,Sushil,David Hirshleifer,and Ivo Weleh.A Theory of Fads,Fashion,Custom and Cultural Change as Informational Caseados.Journal of PoliticalEconomy,1992,Vol.100:992-1026.

[4]Stickel S,Reputation and Performance among Security Analysts[J].Journal of Finance,1992,47(5): 1911-1836.

[5]Falkenstein E G.Preferences for Stock Charcteristicsas Revealed by Mutual Fund Portfolio Holdings [J].Journalof Finance,1996,51(1):111-135.

[6]萧松华,肖志源.声誉机制与证券分析师的利益冲突行为研究[J].南方金融,2009,(12):71-74.

[7]Lakonishok J,Shleifer A,Vishny RW.The Impact of Institutional Trading on Stock Prices J[J].Journalof FinancialEconomics,1992,23-43.

[8]Christie W G,R D Huang.Following the Pied Piper:Do Individual Returns Herd Around the Marker? [J].Financial Analysts Journal,1995,21(4):31-37.

[9]Chang E,Cheng J,Khorana A.An Examination of Herd Behavior in Equity Markets:An International Perspective[J].Journalof Banking and Finance.2000,20(8): 1651-1679.

[10]甄红线.中国投资基金羊群行为的经验研究[J].金融理论与实践,2009,(4):28-33.

[11]宋军,吴冲锋.基于分散度的金融市场的羊群行为研究[J].经济研究,2001,(11):21-27.

[12]刘成彦,胡枫,王皓.QFII也存在羊群行为吗?[J].金融研究,2007,(10):111-122.

[13]顾荣宝,蒋科学.深圳股票市场的羊群行为及其演化——基于一个改进的CCK模型[J].南方经济,2012,(10):135-145.

[14]陈志娟,郑振龙,马长峰,林苍祥.个人投资者交易行为研究——来自台湾股市的证据[J].经济研究,2011,(S1):67-69.

[15]王磊,孔东民,陈巍.证券投资基金羊群行为与股票市场过度反应[J].南方经济,2011,(3):69-78.

(责任编辑:张艳峰)

1003-4625(2014)08-0087-06

F830.91

A

2014-06-04

本文为国家自然科学基金项目(71273067),教育部人文社会科学规划基金项目(11YJA790089)。

刘湘云(1972-),男,湖南衡阳人,教授,博士后,广东财经大学金融学院党委书记、硕士生导师,研究方向:金融工程与风险管理;张应(1985-),男,安徽合肥人,硕士研究生,研究方向:金融工程与风险管理;林岚(1990-),女,湖北荆州人,硕士研究生,研究方向:金融工程与风险管理。