当月、季月沪深300股指期货套期保值的实证分析①

2014-07-09陈小国梁凯豪

陈小国, 梁凯豪

(1.广东石油化工学院 ,广东 茂名525000;2.仲恺农业工程学院,广东 广州510225)

沪深300股指期货具有套期保值、投机、套利三大功能.股指期货的套期保值对象是股票,指股票现货投资者通过在期货市场上持有与其现货市场相反的交易部位,由期货市场上的盈利(或亏损)抵消现货市场上的亏损(或盈利),从而达到保值的效果[1].由于我国还没有股票卖空机制,所以国内的股指期货套期保值是指买空股票,卖空股指方式.由于沪深300股指期货具有交易成本低、市场流动性强、卖空交易、专注于系统风险等特征,因此沪深300股指期货深受许多资金充足的机构的喜爱,广泛用于套期保值和套利.

沪深300股指期货中可交易的合约分别是当月,次月及随后两个季月,季月是指 3,6,9,12 月份.以2012年2月8为例,则4个合约分别为IF1202、IF1203、IF1206、IF1209.IF1206 表示 2012年6月份交割的股指期货合约,交割日期为6月的第3个星期五.

相关统计数据表明,中国股票市场的系统风险约为总风险的65.7%,远高于发达国家31.3%的水平.自2007年股市下跌以来,A股波动比较大,近几年增幅在国际上排名都比较后,由于股票的波动较大,如何使得自己的投资更具有稳定性,不贬值是很多投资者所追求的.本文选取了9只蓝筹股,通过对比个股和沪深300股指期货的当月股票指数和下个季月股票指数分别得出最优套期保值比率,再通过比较一段时点后股票下跌时投资组合的价值的收益率的方差,得出选择哪种投资更佳.本文当月是指需要套期保值的那个月(3,6,9,12除外),季月是指第一个季月.

1 套期保值方法最优比率的介绍

由于投资者在选择股票时,不可能购买沪深300股指中所有的成分股,当我们选取了个股或组合股时,应选确定它与沪深300股票指数风险程度指标β,然后用确定股指期货的合约数.期中V表示股票组合现值,F为一份股指期货合约的现值.

(1)传统体的套期保值模型

1930年凯恩斯、1946年希克斯从经济学的角度对传统的套期保值理论进行了阐述,认为最优套期比率为1,即要用一个市场的获利来弥补另外一个市场的损失.该模型建立在完美市场的条件下,没有考虑实践的市场是存在交易费用和市场摩擦的,因而在利用股指期货进行操作时有较大的偏离,难以符合要求.虽然不够优化,但是开启了套期保值的思想.

(2)最小方差模型

1979年Ederington提出用组合投资理论来解释套期保值,认为投资者进行套期保值实际是在现货市场和期货市场上组合投资.套期保值者的目标应该是追求收益风险最小化或者效用函数的最大化.

假设投资者在t时刻持有现货和期货的价格分别为 St,Ft,则现货的收益率为 RS=(St-St-1)/St-1,期货的收益率为 RF=(Ft- Ft-1)/Ft-1,设套期比率为β,则组合的收益率为RP=RS-βRF.组合的收益率的风险用组合的方差来度量,可以得出.

Var(RP)=Var(Rs)+ β2Var(RF)-2βCov(Rs,RF)

所以

(3)ARCH模型

1982年Engle提出了自回归条件异方差模型(ARCH),1986年Bollerslev发展成为广义自回归条件异方差模型(GARVH).

GARCH(p,q)模型的一般形式如下:

残差项:

条件方差方程:

其中,Rs,Rf分别表示股票现货收益率和股指期货收益率,α为模型中的截距项,β为斜率(最优套期保值比率),ε为残差项.Ωt-1为t一1期的信息集,ht为t期的条件方差,p和q分别代表GARCH模型中自回归项和移动平均项的阶数3.

2 当月、季月沪深300股指期货套期保值的实证检验

本文将采取最小方差模型确定套期保值比率β,由于数据多些更能准确得到β,而非季月沪深300股指期货的存在时间为两个月,季月沪深300股指期货的存在时间为8个月,于是通过沪深300股指期货当月连续 (IFL0)、下月连续 (IFL1)、下季连续(IFL2)、隔季连续 (IFL3)的股票指数间相互关系,隔季连续是指把所有到期股指期货合约交易行情不断连续显示[4],不只是显示一个具体的价格,而是同类(同期限,即2个季度)合约价格的不断显示.可以得出IF1402、IF1403更多连续指数.数据来自安信证券通达信系统,本文将通过2013年1月21日到2013年10月18日的175组数据来得出10只蓝筹股股票价格与 IF1402、IF1403之间各自的套期保值比率β.然后选择某时点作为基期,考察一段时间后股票真实价格和股指期货的真实价格,得出套期保值后的收益率方差结果,对比得出当月套期保值和季月套期保值哪种更优.

以东方航空股票为例,假设投资股票的资本为1000万元,假设股票可以无限分割买卖,无限卖空,以下是检验使用IF1403、IF1402两个合约套期保值后收益率方差之间区别的步骤:

选取2013年1月21日到2013年10月18日的175组数据分别计算出套期保值比率β值:

(1)根据投资组合模型,用IF1403套期保值时可以得到:

(2)套期保值的基期日设为2013年12月23日,当日一份IF1403合约的价值F为2323.6*300=697080元,当日民生银行的股价为2.72元/股,1000万元可以持有3676470.588股,则1000万元东方航空的股票需要份股指期货合约套期保值,于是得到了一份1000万元股票和12.89053份IF1403合约的投资组合,可以避免股价下跌带来的风险.

(3)考察2013年12月23日至2014年2月20日套期保值前和套期保值后收益率的方差.未使用套期保值前只考虑基期日持有3676470.588股东方航空股票(1000万)在未来38个交易日内股票的收益率方差.用RS=(St- St-1)/St-1表示股票在一个交易日内股票收益率,于是通过股票真实价格得到未使用套期保值前收益率方差为Var(RS)=0.00020129.

(4)考察使用IF1403做套期保值后,得到的做多1303780.965股东方航空股票和做空20.53份IF1403这个投资组合在2013年12月23日至2014年2月20日的收益率方差.

设 Pt=1303780.965St+20.53Ft,St表示 t时刻1股东方航空股票价格,Ft表示 t时刻1份IF1403合约的价值,则Pt表示组合的价值.用PS=(Pt- Pt-1)/Pt-1表示投资组合在一个交易日内收益率,于是通过股票实际价格和沪深300股指期货价值得到使用套期保值后收益率方差为Var(RS)=0.00014212.

(5)类似以上四个步骤,可以得出1000万东方航空股票采取IF1402合约套期保值时,该组合的收益率方差为Var(RS')=0.00013483.

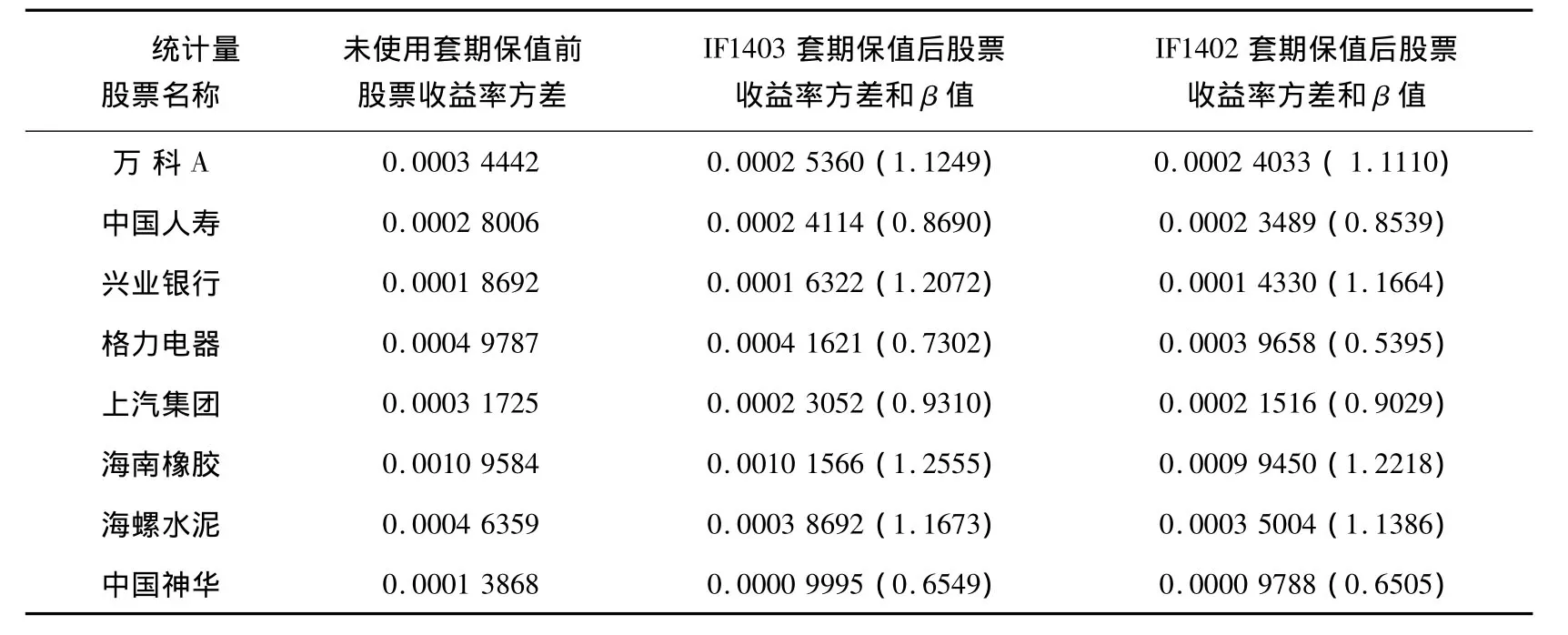

再选取8只大盘股万科A、中国人寿、兴业银行、格力电器、上汽集团、海南橡胶、海螺水泥、中国神华,它们都是各自行业中具有一定代表性的股票,通过上述5个步骤,可以得到如下表格:

统计量股票名称未使用套期保值前股票收益率方差IF1403套期保值后股票收益率方差和β值IF1402套期保值后股票收益率方差和β值万 科 A 0.0003 4442 0.0002 5360(1.1249) 0.0002 4033(1.1110)中国人寿 0.0002 8006 0.0002 4114(0.8690) 0.0002 3489(0.8539)兴业银行 0.0001 8692 0.0001 6322(1.2072) 0.0001 4330(1.1664)格力电器 0.0004 9787 0.0004 1621(0.7302) 0.0003 9658(0.5395)上汽集团 0.0003 1725 0.0002 3052(0.9310) 0.0002 1516(0.9029)海南橡胶 0.0010 9584 0.0010 1566(1.2555) 0.0009 9450(1.2218)海螺水泥 0.0004 6359 0.0003 8692(1.1673) 0.0003 5004(1.1386)中国神华 0.0001 3868 0.0000 9995(0.6549) 0.0000 9788(0.6505)

3 结论

通过以上表格对比所选9只股票价格收益率的风险和使用沪深300股指期货套期保值之后的风险,以及相关β值,可以分别得到如下几点结论:

(1)所选股票都是具各行业中有代表性的股票,流通市值都在500亿以上,从所选的两个沪深300股指期货合约套期保值的效果来看,都能达到减小风险的效果,从IF1403合约来看,风险减少最大的达到了29.4%(兴业银行),最少的也减少了7.32%的风险,平均减少风险达到19.76%,而选择IF1402合约时套期保值效果更明显.

(2)通过所选9只股票和相应沪深300股指期货指数实践数据的论证,可以得到选用IF1402沪深300股指期货合约套期保值比选择IF1403沪深300股指期货合约套期保值风险小.在用方差度量风险时,可以从数据中发现采用IF1402合约比采用IF1403风险至少减少2.07%(中国神华)的风险,最多则可以减少12.20%(兴业银行)的风险,平均降低风险达到5.58%.所以用临近的当月沪深300股指期货套期保值比用远期的季月套期保值效果更好.

(3)对比使用IF1402合约和IF1403合约时得到的β值可以知道,以上9只股票的历史价格相对IF1403合约股票指数波动更大,即风险更大,从而两种的波动偏离会更大.也可以从另外一个角度来考虑,IF1403合约时间更长,所以两个随机变量之间的不确定性更大,从而风险也更大,所以选择近期的当月沪深300股指期货效果更好.而所选股票都能体现这点,也证明着我国股票市场是完善健全的证券市场,市场的价格朝着一致方向发展,个股也没有大幅度偏离历史价格.

[1] 王晓琴,米红.沪深300股指期货套期保值实证研究[J].学术论坛,2007(7):99-102.

[2] 严渝军.机构投资者的对冲工具—股指期货[J].金融博览,2006(9):61-62.

[3] 付胜华,檀向球.股指期货套期保值研究及其实证分析[J].金融研究,2009(4):113-119.

[4] 肖毅敏,杨宽,吕玲,等.沪深300股票指数期货投资分析[M].北京:知识产权出版社,2009.6.