XBRL 财务信息产权博弈研究

2014-07-09彭屹松周文玉

彭屹松 周文玉

(1.湖南大学 工商管理学院,湖南 长沙 410082;2.湖南财政经济学院,湖南 长沙 410205;3.解放军75706 部队,广东 广州 510599)

一、引言

当今世界是开放竞争的世界,世界各国都渴望参与国际政治、经济、军事等方面的竞争,以争取在纷繁复杂的国际格局中占据一席之地,同时各国政府又希望相互合作,吸收人类共同创造的文明成果,为本国人民带来更大的福利。因此,各国都努力寻求与他国互通信息,以攫取对本国有用的经济信息。为了加快世界各国会计信息的协调,2002年成立的国际财务报告准则理事会(IASB)在新修订的章程中确立了三大目标:制定一套高质量、可理解和监督实施的全球性会计准则;促进这些准则的使用和严格运用;实现国际会计准则与各国准则的趋同化,寻求高质量的解决方案。可见,建立一套高质量的全球会计准则是改组后的IASB 的使命和目标。同时,高质量的全球会计准则是IASB 与各国政府博弈的结果。然而,如何将国际财务报告准则(IFRS)尽快付诸实践?国际会计准则委员会基金会(I-ASCF)目前制定IFRS 的XBRL 分类标准、美国会计准则委员会基金会制定USGAAP 的XBRL 分类标准、我国财政部按照企业会计准则制定中国XBRL 分类标准,就是说,借助于可扩展商业报告语言XBRL(eXtensible Business Reporting Language),IASB 终于可以迅速将国际财务报告准则(IFRS)传播于世界各地,并且要求各国依照IFRS的XBRL 分类标准报送XBRL 财务报告[1]。

然而,XBRL 的传播并不是那么容易的,影响它传播不单有技术性的因素,还有许多非技术性的因素。关于组织是否采纳XBRL,许多学者已经作出了相关研究。比如Troshani 和Rao(2007)调查了环境因素影响采纳XBRL,结果表明,政府的法令和组织方面的因素,如教育和培训显著驱使XBRL 的采用[2];另一方面,企业如果缺乏资源、专业知识和技术,如XBRL 规范的不稳定等因素则会阻碍XBRL 技术的采用。Pinsker(2008)运用技术可接受模型通过调查34 个企业专业人士和61 个MBA 学生为何企业采纳XBRL,结果表明感知有用性和可吸收能力是企业采纳XBRL 的两大主要因素[3]。Premuroso 和Bhattacharya(2008)使用档案方法调查组织的治理、绩效与自愿采纳XBRL 的关联性,结果表明公司治理是公司自愿采纳XBRL 的积极因素,同时作者发现公司的规模和流动性的大小也是影响采纳XBRL 的因素[4]。Bonson 等(2009)运用德尔菲法以找出影响LED 北美公司参与证券交易委员会的自愿申报程序的因素,研究结果表明,需要获得XBRL 的更深认识、成为技术创新组织的典范和需要提高公司在资本市场中的声誉是公司自愿采用XBRL 的动因[5]。已有研究为笔者研究采纳XBRL 的影响因素奠定了坚实的基础,但是,上述研究过多强调技术和组织方面的因素,并且样本数量较小,而且是有政府法令强制使用XBRL 之前做的研究。笔者研究组织采纳XBRL 的影响因素是在政府法令颁布实施后进行的,并且是在较大样本基础上综合分析影响组织采纳XBRL 的因素。

二、影响组织采纳XBRL 的因素

新制度理论认为组织之间不仅存在对自然资源的竞争,也存在合法性的竞争。因此,组织在政府法令下迫使自己遵守一定的政策,符合规范的做法,从而与外环境中的其他组织同质。这种同质性表现在组织之间如何在商业环境中相互联系和占据相似的位置。组织的同质性来源于三方面的压力:一是强制性压力,二是模仿性压力,三是规范性压力。规范性压力来自于成员之间共享一个规范的网络,而强制性压力来自于监管机构的力量,模仿压力出现在同行业中其他组织的创新能力。这样,一个组织是否采纳XBRL 也来源于这三方面的压力。另外,技术和网络外部性也是影响一个组织是否采纳XBRL 的重要因素。技术是指组织有无便利的软件、硬件以方便应用XBRL;网络外部性指其他组织采纳XBRL 而给组织带来的额外利益。

总之,影响组织采纳XBRL 的因素就分成强制性压力、模仿性压力、规范性压力、技术、网络外部性五大因素。这五大因素构成了一个影响组织采纳XBRL 的五力模型(见图1),研究该模型中五力影响组织采纳XBRL 的程度是理清XBRL 财务报告信息产权的基础。

图1 影响组织采纳XBRL 的五力模型

1、模型的计量

将这五力模型分解成可以计量的项目,选取相关人员回答对这些项目的看法。

强制性压力用单一项目表述为:我们的贸易伙伴正对组织施压促使组织采纳XBRL,我们将该项目记为CP1。

模仿性压力由两个项目组成,一个项目表述为:我们的组织采纳XBRL 是为了保持竞争能力,我们将该项目记为MP1;另外一个项目是问答式的:大概有多少比率的同业组织已经采纳XBRL?我们将该项目记为MPQ1。

规范性压力由五个项目组成:其中有四个项目是陈述型的,它们分别是:XBRL 国际组织促使影响我们决定使用XBRL,我们将该项目记为NP1;XBRL 中国地区组织促使影响我们决定使用XBRL,我们将该项目记为NP2;外部审计机构促使影响我们决定使用XBRL,我们将该项目记为NP3;其他组织促使影响我们决定使用XBRL,我们将该项目记为NP4;一个项目是问答式的:每年有多少次会收到外部组织XBRL 的信息?我们将该项目记为NPQ1。

网络外部性由三个项目组成:很多的供应商、客户使用XBRL,促使组织决定使用XBRL是值得的,我们将该项目记为NE1;由于外部许多组织使用XBRL,所以使用XBRL 的收益将会大大增加,我们将该项目记为NE2;我们组织将决定不使用XBRL 除非有足够的组织使用它,我们将该项目记为NE3。

相关技术由两个项目组成:我们的组织意识到XBRL 软件的应用将会方便使用XBRL,我们将该项目记为RT1;我们的组织意识到具备XBRL 硬件条件将会方便使用XBRL,我们将该项目记为RT2。

政府监管机构要求我们组织采用XBRL,我们将该项目记为CON1。组织有意采用XBRL,我们将该项目记为INT01。上述项目和内容详见表1。

表1 项目名称与项目内容

2、研究假设

强制性压力是来源于其他组织的正式或非正式压力,可能采取的形式有暴力、威胁、劝说或勾结。除了监管机构的压力外,其他贸易伙伴的压力也是要求组织采纳XBRL 的主要力量,贸易伙伴要求一个组织采纳XBRL 是为了降低管理成本和提高工作效率。比如,银行在信贷审批时要求公司提供XBRL 财务报告,从而减少重新输入任何数据,提高效率。组织为了维持这种信贷关系而不得不采纳XBRL。因此,提出如下假设:

H1:感知强制性压力与组织采纳XBRL 显著正相关。

模仿性压力表现在两个方面:一方面是组织所在行业的创新频率,即从众效应;如果一个行业中大多数组织采纳了一种创新,那么其他组织会跟随采纳创新。就是说,一个组织采纳XBRL 是因为它所在行业的其他组织已经采纳了XBRL。另一方面,就是复制其他组织的创新。当其他竞争者成功应用了一项创新后,组织为了竞争需要可能会模仿创新,以避免被视为少创新。因此,提出如下假设:

H2:感知模仿性压力与组织采纳XBRL 意向正相关。

规范性压力源于专业化和与其他组织分享规范带来的价值。专业化协会将使组织意识到采纳XBRL 带来的利益。专业化协会包括注册会计师协会、XBRL 国际组织与地方组织。与其他组织的关系也是规范压力的一个方面,例如,客户聘请外部审计师审计报表,事务所将不仅承担客户审计报表的任务,也会帮助客户采纳XBRL,以改善客户对外报表的形式。因此,提出如下假设:

H3:感知规范性压力与组织采纳XBRL 意向正相关。

其他影响组织采纳XBRL 的环境因素有网络的外部性。网络的外部性是指因社会中其他组织采纳XBRL 带来的利益。当一个社会中其他组织采纳了XBRL 后,采纳XBRL 的障碍就减少了,相互操作性加剧了网络外部性的影响,未采纳XBRL 的组织自然希望与其他公司采用同一标准进行交流。因此,提出如下假设:

H4:感知网络的外部性与组织采纳XBRL意向正相关。

最后影响组织采纳XBRL 的是相关技术的程度,是指组织有无相关的软件和硬件可以方便使用XBRL。显然,提供满意的硬件和软件,可以增加组织采纳XBRL 的吸引力,因为它可以使应用XBRL 更容易。因此,提出如下假设:

H5:感知相关技术与组织采纳XBRL 意向正相关。

3、研究样本

调查来自多个渠道。首先,是向有关XBRL 网站发布电子邮件,这些网站包括XBRL用户(公司)网站、注册会计师协会网站、财会类杂志社网站的讨论论坛等;其次邮寄调查问卷给上市公司的财务总监(CFO)或信息部经理;最后,将预定的电子邮件调查函发送到相关大学会计学院的MPAcc 学员或工商管理学院MBA 学员。笔者发了220 份电子邮件给各网站,80 份调查问卷给财务总监或信息部经理,150 份调查函给大学学员。由于答复是不确定的,在等待了两个月后,得到了约三分之一的答复率,其中65 份是网站的,28 份是邮寄的答卷,61 份是学员的,由于要求个人答卷是发自有组织的个人,所以组织与个人信息不符的21 份答卷就剔除了,又由于笔者研究重点是组织采纳XBRL 的意向,所以又剔除了已经应用XBRL 的组织人员答卷29 份,这样,只剩余104 份答卷是有效的。

表2 参与者代表的行业及答卷比重

有效答卷按人员类别和工作类型分类统计如下:参加答卷的人员平均工作年限为12.12年,并且在其当前岗位任职7年。参与者的平均年龄是42 岁。104 名人员中82 名是男性,22名是女性。就学历而言,52 人为大学学历,48名为硕士学位,4 名为博士学位。参与者所在组织的平均职员数为5248 人。表2 显示参与者代表的行业及答卷比重。参与者的职业类别表明他们是组织采纳XBRL 的潜在决策者,表3显示参与者的职业类别主要来自组织会计和信息系统内部人员。

表3 参与者的工作职能及答卷比重

4、研究方法

用偏最小二乘(PLS)回归来统计分析104份答卷,应用的软件是智能PLS 版本2.0 Beta版,除了CON1 控制变量,MPQ1、NPQ1 外,所有项目的答复测定采用7 分值李克特度量表(范围从非常不同意到强烈同意)。

就因素的聚合效度而言,所有项目的因素负荷量(外负荷量)大于0.707,表明超过一半的变量包括在五力模型中,在此验证过程中,有两个项目的因素负荷量小于0.707,项目NE1(因素负荷量=0.53)和项目NE2(因素负荷量=0.09),这两个因素被排除了,其他因素变量的相关系数详见表4。表5 显示的是各项目描述统计的平均值与标准离差数据。

表4 各因素变量的相关系数

表5 项目描述性统计数据

5、研究结果

五力研究模型的结果是68.8%的组织有意采纳XBRL,具体各种影响因素的结果值详见图2。这其中虽然政府法令是影响组织采纳XBRL 的最强因素,模仿性压力(比重0.262)成为影响组织采纳XBRL 的重要因素,在政府法令出台后,组织仍然具有强烈模仿其他组织采纳XBRL 的意图,以避免陷入缺乏创新的尴尬境地。相关技术(比重0.286)也是影响组织采纳XBRL 的积极因素,虽然政府法令有强制力,但是不断发展XBRL 硬件软件技术,将会使组织采纳XBRL 更为便捷。类似地,规范性压力也是影响组织采纳XBRL 的积极因素,研究表明,各种XBRL 协会和外部审计机构是推动组织采纳XBRL 的积极因素,这些协会和机构如果发展XBRL 硬件软件技术,将极大促进XBRL 的应用。网络外部性也是影响组织采纳XBRL 的积极因素,其他相关组织采纳XBRL,会使组织采纳XBRL 的成本障碍减少。

与研究假设不同的是,来自贸易伙伴的强制性压力(比重仅为0.071)没有成为影响组织采纳XBRL 的重要因素,造成这种结果的可能原因之一是收集样本的规模量不够。总体看来,如果社会中采纳XBRL 的组织没有达到一定规模,组织来自贸易伙伴的压力不会那么强烈。

图2 采纳XBRL 的五力模型结果

三、XBRL 信息产权是国际组织与各国政府协调的最可能结果

XBRL 只是一门基于XML 的标记语言,它不改变会计准则,而只改变会计信息编制和发布的形式。从国际XBRL 组织的构成看,它实行会员制,这些会员包括政府机构及其他非盈利性组织、专业会计师事务所(如PricewaterhouseCoopers、Ernst &Young)、XBRL 软件及其他技术提供商等[6]。XBRL International 会员的行业涵盖了整条全球信息供应链,从会计师事务所、软件商、政府监管机构、信息发布商到银行、证券、保险、税务等,这使得XBRL 信息博弈变得非常复杂,这也是为什么由XBRL国际组织协调各方利益、合作推动XBRL 在全球应用的原因所在[7]。下面,应用博弈论合作模型来验证为什么XBRL 各方合作比不合作要得益多。

既然组织采纳XBRL 的首要条件是政府法令,那么,XBRL 信息产权是国际组织与各国政府共有的产权,是由国际组织与各国政府共同创造并且分享收益的[8]。然而,在现实生活中,双方的合作并不是一开始就顺利的。就是说,XBRL 国际组织总是要求各国政府会计机构采用国际XBRL 分类标准,而各国政府会计机构总是优先采用本国XBRL 分类标准。下面,通过构造一个一般2 ×2 对称博弈来实证博弈方应该采取何种策略取得双方得益最大化的结果。

假设XBRL 国际组织要求各国政府会计机构采纳国际XBRL 分类标准或是同意采纳各国政府制定的本国XBRL 分类标准,各国政府也有采纳本国XBRL 分类标准和采纳国际XBRL分类标准两种选择[9]。这样不难构造一般2 ×2对称博弈,对称博弈可以用图3 表示[10]。

图3 一般2 ×2 对称博弈

图3 是一个一般2 ×2 对称博弈的得益矩阵。a,b,c,d 表示得益,如果不给出具体数值,该博弈不可能求出均衡解。

假设有比例为x 的政府会计机构采用策略1(采纳本国XBRL 分类标准),比例为1-x 政府会计机构采用策略2(采纳国际XBRL 分类标准)。那么,采用两种策略博弈方的期望得益和群体平均期望得益分别为:

根据上述得益得到复制动态方程:

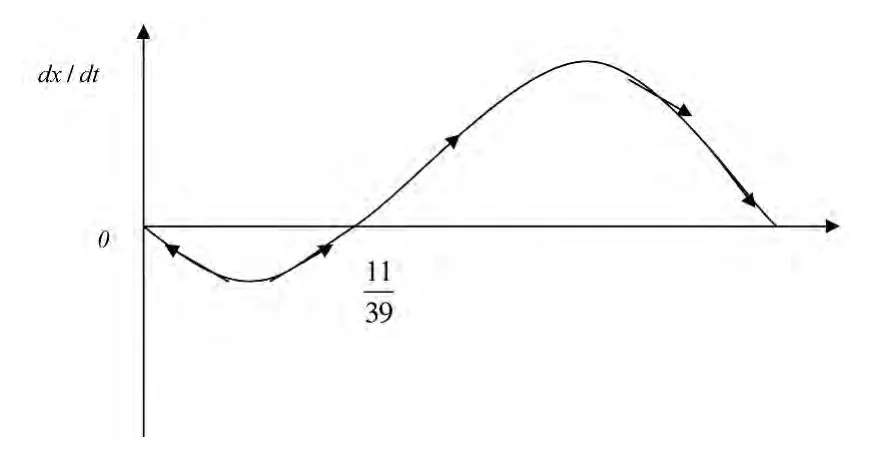

其中dx/dt 为x 的单元函数。给定a,b,c,d 具体数值,可以得到该博弈的进化稳定策略ESS。若a,b,c,d 的得益分别是:a=100,b=98,c=0,d=120,代入上述方程,得到

图4 协调博弈复制动态方程相位图

根据上述复制动态相位图,进一步可以得出结论:当初始的x 水平落在区间(11/39,1)时,复制动态会趋向于稳定状态x*=1,即所有博弈方都采用策略1;当初始的x 水平落在区间(0,11/39)时,复制动态会趋向于稳定状态x*=0,即所有博弈方都采用策略2。由于所有博弈方都采用策略2 的均衡是两个均衡中效率较高的,每个博弈方都能得到120 单位得益,而所有博弈方都采用策略l 的均衡每个博弈方只能得到100 单位得益,因此后一种情况代表更理想的结果。但按照上述分析我们知道,如果初次进行这个博弈时群体成员采用两种策略的比例落在[0,1]区间任一点的概率相同,那么通过复制动态最终实现前一种更高效率进化稳定策略均衡的概率是11/39,实现后一种相对较差进化稳定策略均衡的概率却有28/39,后者概率明显大于前者概率。

这个结论也说明,有限理性博弈方(各国政府会计机构)通过复制动态的学习和策略调整,也并不一定能实现最理想的结果,并不一定能实现最优化,往往只有次佳的结果。因而,XBRL 国际组织要求各国政府会计机构完全采纳国际XBRL 分类标准,各国政府也遵循规定加以调整完全采纳国际XBRL 分类标准的最佳结果不一定能实现,各国采纳的最可能结果是与国际XBRL 分类标准趋同的本国XBRL 分类标准。

四、结论与展望

XBRL 研究是当前会计研究的热点问题,尽管很多文献对其进行了广泛研究,但是已往的研究着重的是从技术和应用方面的研究,较少有文献从理论和实证角度来论证其优势。根据104 家可能采纳XBRL 的组织的答卷,用偏最小二乘(PLS)回归分析了影响组织采纳XBRL 的因素,研究结果表明组织采纳XBRL的因素并非是纯技术性因素,即使在政府法令强制要求组织采纳XBRL 后,模仿性压力、规范性压力和网络外部性也是影响组织采纳XBRL 的重要因素。在此基础上从信息产权角度解析其带给财务界革新的动力,并实证研究了各国政府与国际组织之间以及XBRL 信息相关利益人之间的博弈,研究结果表明组织采纳XBRL 的因素并非是纯技术性因素,即使在政府法令强制要求组织采纳XBRL 后,模仿性压力、规范性压力和网络外部性、技术也是影响组织采纳XBRL 的重要因素。由于政府法令是组织采纳XBRL 的首要条件,因此,各国政府与制定XBRL 国际标准的国际组织必然存在XBRL 信息产权的博弈,博弈的结果是各国将采纳的是与国际XBRL 分类标准趋同的本国XBRL 分类标准。与组织相关的五类利益相关人,即股东、经营者、监管者、XBRL 软件商、会计人员,分别与组织采纳的五类因素密切相关,他们之间的合作博弈提高了XBRL 信息产权收益。

通过笔者的研究,可以获得如下启示:第一,在组织内推行XBRL 财务报告是不容易的,需要考虑影响组织采纳的各种各样因素,在验证了这些影响因素后,更要考虑与这些因素密切相关利益人的利益,只有促成利益相关者之间的合作博弈,才能使得各方利益得到扩大;第二,XBRL 信息产权是各国政府会计机构与国际XBRL 组织协调的结果,政府干预仍然是推行XBRL 的首要条件,但政府干预是一把双刃剑,政府干预过多可能使得这项技术变得脱离国际标准,只有遵循一定的“度”,才能使XBRL 在本国推行便利,从而促进XBRL 信息的广泛传播。

[1]Charles Hoffman.Financial Reporting Using XBRL[M].IFRS and US GAAP Edition,UBMatrix,Inc,2006.3-18.

[2]Troshani I.,S.Rao.Drivers and inhibitors to XBRL adoption:A qualitative approach to build a theory in under-researched areas[J].International Journal of E-Business Research,2007,(4):98-119.

[3]Pinsker,R.An empirical examination of competing theories to explain continuous disclosure technology adoption intentions using XBRL as the example technology[J].The International Journal of Digital Accounting Research,2008,(8):81-96.

[4]Premuroso,R.,S.Bhattacharya.Do early and voluntary filers of financial information in XBRL format signal superior corporate governance and operating performance?[J].International Journal of Accounting Information Systems,2008,(1):1-20.

[5]Bonson,E.,V.Cortijo,T.Escobar.The role of XBRL in Enhance Business Reporting(EBR)[J].Journal of Emerging Technologies in Accounting,2008,(5):161-173.

[6]张天西等.网络财务报告——论XBRL 的理论框架及技术[M].上海:复旦大学出版社,2006.1-28.

[7]吕 科,谷士斌.XBRL 数据集成处理与分析[M].北京:电子工业出版社,2008.5-40.

[8]伍中信. XBRL 财务信息产权博弈初探[J].会计之友,2011,(13):5-6.

[9]杨周南等.XBRL 分类标准认证的理论基础和方法学体系研究[J].会计研究,2010,(11):11-15.

[10]谢识予.经济博弈论[M].上海:复旦大学出版社,2002.101-119.