A股期指前15分钟交易信息的统计挖掘研究

2014-07-07蒋文江陈少文

蒋文江,陈少文

(海南师范大学数学与统计学院,海南海口571158

A股期指前15分钟交易信息的统计挖掘研究

蒋文江,陈少文

(海南师范大学数学与统计学院,海南海口571158

在中国证券市场,股指期货先于股市15 min进行交易.在成熟的金融市场,期货对现货市场具有价格发现的功能,但中国股票市场尚居于新兴发展时期,A股股指期货对现货是否依然具有这一功能?如果有,是否可以利用期货市场先发的15 min所积累的信息,指导现货市场的投资.文章将以概率统计相关的理论和技术为主要工具进行数据分析,希望能够对以上问题给出一个较为客观和全面的回答.结果发现,依据先发的15 min的期货价格运行的信息对后发现货市场价格运行预测的能力,与板块有关,投资者还需要考虑引入其它因素,才能取得好的投资效果.

股指期货;协整检验;Granger因果检验;相关性;交易策略

股指期货与股市之间的关系一直是国内外研究者关注的热点问题[1-8].Baldanf和Santoni[9](1991)研究了S&P股指的日数据和周数据,认为股指期货推出前后对股指变化的影响没有大的变化.同样,彭磊和肖涛[3](2004)在对日经股指期货的推出对日本现货市场的影响的研究中,也得出没有大的影响.但是,Ryoo,Hyun-Jung和Smith,Graham[9-10](2004)在研究韩国KOSPI200股指期货对现货市场的影响时得出不一样的结论,他们的研究结果表明股指期货加剧了现货市场的波动,而且它们是相互影响且股指期货对现货市场的影响更为强烈.这些研究主要从宏观的角度,分析股指期货对股票市场整体的影响.从投资决策的角度考虑,投资者更关注的是精准的买卖时间点和具体的投资目标,即买什么,何时买?而从公开发表的文献中来看,以往的研究主要从宏观的角度,分析股指期货对股票市场整体的影响.A股指期货先于股市15 min进行交易,期货与现货市场的这一特殊的时间差,为研究期货对现货市场的影响提供了一个稀少而有趣的研究素材.

基于这些,本研究以概率统计相关的理论和技术为主要工具,对股指期货前15 min信息进行了多种方式的检验和分析.本文试图回答:从整体而言,股指期货开盘之后的15 min的变动对之后一段时间股市是否有影响,如果有影响,这种影响怎么体现出来?特别希望回答,是否期指的涨跌也意味着现货市场的同方向的涨跌?相应的概率有多大?其次,考虑到股指期货的构成,并非所有板块都是股指的成分股,那么,期指的运动方向对股指成分版块和非成分版块的的这种方向“指引”程度是否有异同?即便同为成分版块或同为非成分版块,这种作用是否也会不同?

1 研究方法

首先的问题是股指期货开盘之后的15 min的变动信息是否对后发的股市变动的预测是否有帮助,在统计学中处理此类问题最经典的方法是Granger因果推断,为保证统计分析的有效性,需要先考察相关的时间序列是否是平稳的,若非平稳,则需要使用协整理论去寻找它们之间的长期均衡的关系,然后用误差修正模型揭示它们之间的短期波动,之后便可以用Granger因果检验.

数据方面,本文使用logreturn为主要素材进行研究,此类值的正负及大小体现了价格运动的方向与强度.以下先介绍分析使用到的几个基本方法.

1.1 单位根检验

对于任一自回归AR(p)过程

它的特征方程为λp-ϕ1λp-1-…-ϕp=0,如果该方程的特征根都在单位圆内,则序列{xt}是平稳的,否则是非平稳[5],此时可以考虑对该序列进行适当阶数的差分,以消除单位根实现平稳.如果至少需要d阶差分之后才能平稳,那么原序列存在d个单位根,即原序列为d阶单整序列,记为xt~I(d).

1.2 协整检验

协整检验的基本思想是[6-7]:尽管许多变量随时间呈现很强的非平稳性,但一组变量可能一起变动.如果一组变量在某段时间间隔内有保持一定线性关系的趋势,那么协整分析有助于去发现这种趋势.

为了有效地衡量序列之间是否具有长期均衡关系,Engle和Granger于1987年提出了协整的概念.假定自变量序列为{x1,…,xk},响应变量序列{yt},构造回归模型

假定回归残差序列{εt}平稳,称响应序列{yt}与自变量序列{x1,…,xk}之间具有协整关系.

1.3 误差修正模型

误差修正模型(error correction model)简称ECM模型,最初由Hendry和Anderson于1977年提出,它通常作为协整模型的补充模型出现.由协整模型度量序列之间的长期均衡关系,而ECM模型则解释序列的短期波动关系[6-7].

假设非平稳响应序列yt与非平稳输入序列xt之间具有协整关系,即:

可以构建ECM模型,模型结构如下:

式中:∇yt代表被解释变量的短期波动,∇xt为解释变量的短期波动,ECMt-1代表的则是两个变量之间关系对长期均衡的偏离,即上一期变量偏离均衡水平的误差,称为误差修正项.β1称为修正系数,反映yt对均衡偏离的修正速度.

1.4 Granger因果推断

考虑两个时间序列xt和yt,由Granger提出的关于xt和yt的Granger因果检验是用来评估xt过去的观测值对于预测yt是否有用[8-9].

假设yt有自回归模型AR(p)(这里p可以根据AIC,BIC等准则确定):

再进行增加xt的自回归:

如果系数b1,…,bp都显著不为0或者ε2t的方差小于ε1t的方差,则称变量xt为yt的“Granger原因”.

本研究选取大智慧2013年上证交易所一月份的分钟数据,一共20个交易日的股指期货和30个不同行业板块每天前15 min收盘价.在本文前半部分只是选取了板块993021这个板块收盘指数与股指期货收盘数据做数据挖掘.用y表示板块收盘指数数据,用x表示股指期货收盘数据,取对数数据,即

通过R软件计算[4],得出相关分析量得数值,进而发掘它们的统计性质.

2.1 单位根检验

对于xt和yt这两组数据,ADF显著性水平为0.1的临界值为-3.13(值越小越显著),而这两个检验统计量的值分别为-2.9489、-2.5363,对于xt与yt没有足够的证据拒绝零假设也就是说,没有证据说它是平稳的.因此假定它们都至少是I(1)的.

为了确定这些系数的单整阶数,再对它们的差分序列做ADF单位根检验,零假设是差分序列有单位根,ADF显著性水平为0.01,0.05,及0.1的临界值为-3.98,-3.42,-3.13,而上述差分的两个检验统计量分别为-6.8793,-6.9924,分别在0.01,0.05,0.1水平上显著,这就拒绝了差分有单位根的零假设,即它们都不大可能是I(2),有可能是I(1).

2.2 协整检验

继续用同样的板块数据与股指期货数据做协整检验,首先对这些序列互相做OLS回归.通过这些回归的输出(没有在这里显示),可以看出它们变量之间是有些关联的,但由于OLS的检验条件不一定符合,不足为据,因此必须对残差做进一步的研究.下

2 实证研究

面对这些残差做ADF单位根检验,这里的零假设是残差序列存在单位根,即它们之间不存在协整.

这里,ADF检验的显著性为0.01的临界值非别为-2.58而这两个残差的检验统计量的值为-2.9918,-2.7874,这就是说,一个可以拒绝零假设,而另一个不能拒绝零假设,因而这些序列之间只存在如下协整关系.由此得出如下关系:

2.3 误差修正模型

有了协整关系,本文希望得到短期的ECM模型.对于上面的两组数据,建立如下形式的模型:

这些系数可以用简单线性模型估计,得出上述短期ECM系数的估计:

即:

2.4 格兰杰因果推断

协整检验说明变量之间存在长期均衡关系,但是否构成因果关系,还需要进一步的检验.

只要输入下面代码即可:

输出为:

从上面的结果容易看出在显著性为0.05下,yt是xt的Granger原因.也就是说股指期货的前十五分钟数据不是随后而来的板块数据的格兰杰原因,而板块数据是股指期货的格兰杰原因.

通过Granger因果推断,股票板块是股指期货的Granger因果原因,反之不成立.换取另外的板块,可以得到不同的结果,比如当换取板块993732和994005时,它们之间得不出任何因果关系.这种不同板块与股指期货的不确定的关系值得继续探索,也即期货的价格发现功能在不同的板块上表现不尽相同.

2.5 明星板块的选取

既然总的来说,先发期指的价格变化信息对后发的股票市场的预测作用由于版块之间的不同而不同,这一段考察是否有某些版块,预测的表现特别好,即后发的版块的价格变化方向,与先发的期指方向非常一致(用二者的相关系数来度量),如果有,称之为明星版块.

以上的工作只是在众多板块中任意选取的一个板块数据与股指期货数据进行数据挖掘,可以看出他们之间存在某种关联,接下来将同样的分析宽展到30个板块,以期从整体上考察它们之间的相关关系.

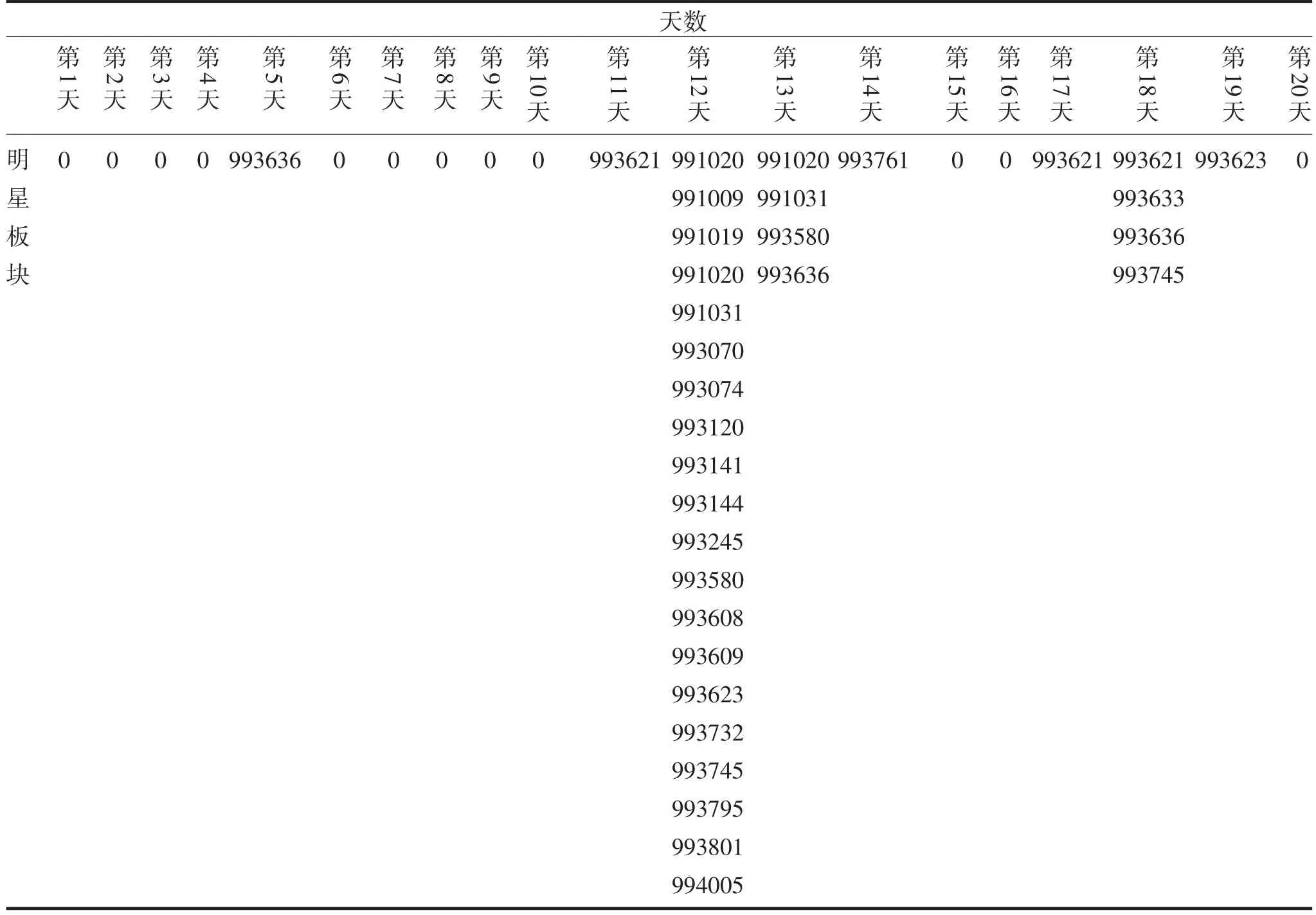

首先,对每一个板块,连续20天算出其与股指期货每一天的相关系数.其次,依据相关系数不同的门槛值,对板块进行筛选,譬如,如果以0.9为门槛值,则与每天与股指期货相关系数不小于0.9的版块入选,入选的板块称为明星板块.由于篇幅有限,下面只展示门槛值为0.9(见表1),0.8(见表2),0.5(见附表1)相应的结果,当某一天没有板块入选,则用0表示,否则则在明星板块一栏中列出具体版块的代码.

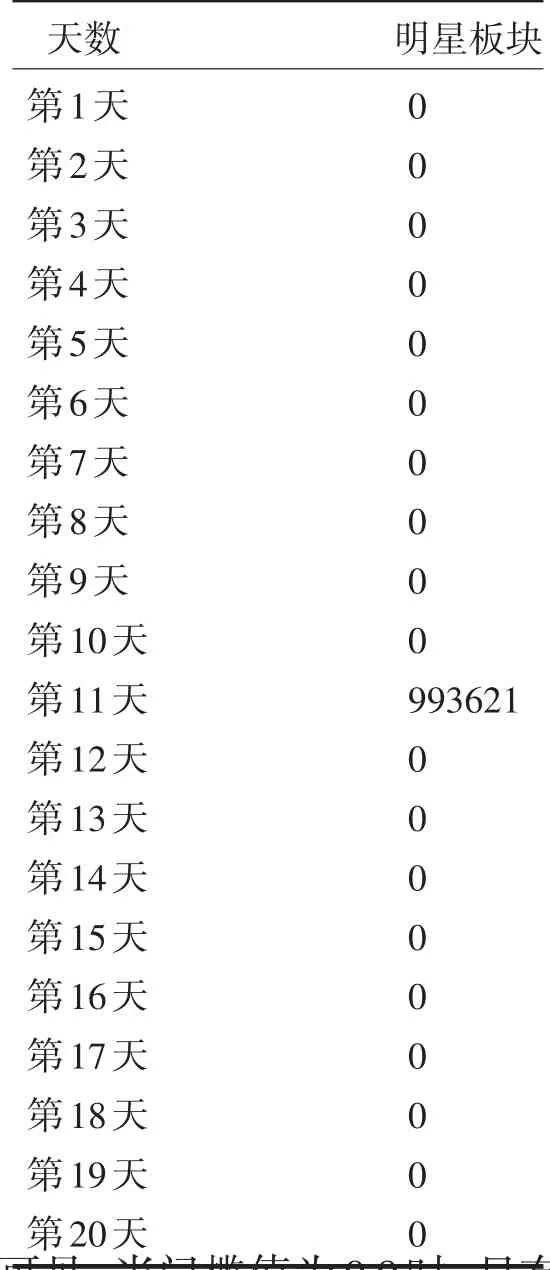

表1 相关系数大于0.9时的明星板块Tab.1The star sectors(correlation coefficient>0.9)

由表1可见,当门槛值为0.9时,只有第11天出现了明星板块993621.表2则显示,当门槛值为0.8时,只有第12天出现了大量明星的板块,第13、18天出现了四个板块,在第5、14、17天出现了一个板块,剩余天数里没有明星板块出现.相关系数设为0.5时出现了大量的明星板块,与相关系数设为0.8时相比,明星板块出现的时间几乎是保持一致的.而且由相关系数筛选出的明星板块呈现集中聚集现象,相关系数倾向于同时变大或者变小,这为投资者选取投资对象增加了难度.此外,从投资的可执行性角度来考虑,希望当某一个版块某一天入选明星版块,第二天依然能够入选,相应的投资策略才会有价值,但从上面的3个表可以看出,当日出现的明星板块,次日很难继续是明星板块,第3天更难,也就是说最多维持3天,因此投资者据此进行投资的成算比较小.但是,我们也发现,有些版块,比如说991031(见附表1)多次入选明星,如果能够引入更多的因素使我们能够事先发现这种版块,则利用股指期货前15 min的交易信息对这类板块设计相应的投资策略还是比较有帮助的.

表2 相关系数大于0.8时的明星板块Tab.2The star sectors(correlation coefficient>0.8)

3 结论

本文根据股指期货与股票市场开盘的时间差,通过协整理论、Granger因果检验以及误差修正模型等方法进行数据探索和挖掘,研究结果表明:

1)虽然从整体上看虽然股指期货在成熟证券市场上具有价格发现功能,但由于我国证券市场还处在初级阶段,信息流动的速度快慢不同,都会在短期内影响到期货市场与股票市场的关系,股指期货15min中价格发现功能的发挥受到一定的影响,增加了不确定性,也就是增加了风险.特别对于短线投资者来说,这种功能更加的不可靠.

2)今后研究的重点是:是否可以根据市场的条件,比如说,牛、熊、盘整来确定一个明星版块持续的长度,真正有投资价值的是那种能够持续3天以上均为明星的版块.

3)投资者在利用股指期货前15 min的信息,决策在股票市场的确定投资对象和投资时间还需谨慎,还需要将更多的因素引入决策考量.

[1]邢天才,张阁.中国股指期货对现货市场联动效应的实证研究-基于沪深300仿真指数期货数据的分析[J].财经问

[2]题研究,2010(4):48-54.华仁海,刘庆富.股指期货与股指现货市场间的价格发现

[3]能力探究[J].数量经济技术经济研究,2010(10):90-100.彭蕾,肖涛.股指期货推出对股市波动性影响研究——来自日本的实证分析[J].云南财经学院学报,2004,20(5):

[4]34-36.王燕.应用时间序列分析[M].北京:中国人民大学出版社,

[5]2012.李亚明,佟仁城.中国房地产财富效应的协整分析和误差

[6]修正模型[J].系统工程理论与实践,2007(11):1-7.张利亚.基于协整与误差修正模型的预测[D].咸宁:湖南

[7]科技大学,2006. Granger C W J.Investigating Causal Relations by Economic Models and Cross Spectral Methods[J].Econometrica,1969,

[8]37(3):424-438. Geweke John,MeeseRichard,Dent Warren.Comparing Al⁃ternative Tests of Causality in Temporal Systems:Analytic Results and Experimental Evidence[J].Journal of Econo⁃

[9]metrics,1983,21:161-194. Baldanf B,Santoni G J.Stock Prices Volatility:Some Evi⁃dence from an ARCH Model[J].Journal of Futures Mar⁃

[10k]ets,1991(2):191-200. Ryoo,Hyun-Jung,Smith Graham.The Impact of Stock Index-Futures on the Korean Stock Market[J].Applied Fi⁃nancial Economics,2004,14(4):243-251.

附表1 相关系数大于0.5时的明星板块Tab.1The star sectors(correlation coefficient>0.5)

责任编辑:毕和平

Statistical Research on the Information Contained in the Stock Index Futures During First 15 Minutes Trading

JIANG Wenjiang,CHEN Shaowen

(College of Mathematics and Statistics,Hainan Normal University,Haikou 571158,China)

In Chinese securities market,stock index futures market starts 15 minutes earlier than spot market,and that the futures have the function of price discovery.This study uses modern statistical theory and techniques as the main tool to in⁃vestigate whether the information contained in the futures market during this 15 minutes can be helpful to predict the move⁃ment of the spot market.We find that the power for prediction varies in different sectors.For a better decision making,one has to include more variables.

stock index futures;cointegration test;granger causality testing;correlation;trading strategy

O 211.9

A

1674-4942(2014)04-0377-05

2014-06-16