期权理论在限售股评估中的应用

2014-07-06胡云翔蒋骁

■胡云翔 蒋骁

伴随着中国资本市场的发展,因股权激励、并购重组等经济行为的增加,上市公司中存在着一定数量的有限售期限的股份。作者以期权中最常用的B-S模型为基础,从分析影响限售股的价值因素出发,结合期权理论建立限售股评估模型,并通过数据对模型进行检验。通过对比验证了修正模型的有效性,将B-S模型与CAPM相结合,为更加准确地对限售股的评估提供了新途径。

一、限售股评估的实际需求

2013年8月13日S上石化,S仪化的股改成功标志着股权分置改革已进入尾声,股改限售流通股将逐渐消失;但随着中国资本市场的不断发展,未来因IPO、股权激励、定向增发、重组收购等产生的限售股将不断增多。在《企业会计准则》中一般将限售股界定为交易性金融资产或可供出售金融资产。在评估实务中对含上述两种限售股的企业股权价值进行准确评估时都应该在市价的基础上对其价值进行调整。

限售股份在限售期内不能在证券交易所自由买卖,评估实践中一般是在对持有限售上市公司股份的公司价值评估中,或抵押限售股份等情形中,需要对限售股的价值进行评估。

目前对限售股的评估,评估师一般会采用两种方法:将其看作完全不可流通的股票,以每股净资产的价值来估算,或是按流通股的二级市场价格来估算其价值。上述两种途径不是减少了其“流通性”,就是增加了其“流通性”,因此都不能合理地反映其价值。《资产评估准则——企业价值》中规定“注册资产评估师执行企业价值评估业务,应当结合所选择的评估方法关注流动性对评估对象价值的影响。当流动性对评估对象价值有重大影响时,应当予以恰当考虑。”新版《国际评估准则》和美国《专业评估执业统一标准》中也要求在企业价值评估业务中要考虑流动性对评估结果的影响。

二、评估思路及理论分析

本文以《实物期权评估指导意见》(试行)中的期权理论为指导,探索结合期权理论的限售股评估思路。

期权是一种选择权,期权持有者拥有在约定期限以约定价格向期权提供者购买或售出标的资产的权利,而且期权持有者有选择执行或不执行的权利。设股票现实价格为S0;限售期为T,T年后的股票价格为Sf;如果投资者仅单买股票:当限售期T年后,股票价格Sf大于现实价格S0时,可以认为这个T年的限售期对于投资者没有产生损失,不论股票是否存在限制,T年后全部盈利为期满后价格与现实价格的差额即Sf-S0;当限售期T年后,股票价格Sf小于现实价格S0时,可以认为这个T年限制使得投资限制流通股票的投资者损失S0-Sf;而如果投资者在投资购买股票的同时又购买了一个期限为T,并且在期限T满后卖出股票且行权价为股票初始价S0的看跌期权,则当限售期满后,股票价格Sf≥S0时,股票投资盈利Sf-S0,投资者不会行权,期权价值为零;当限售期满后,股票价格Sf<S0时,如果投资者此时拥有一个行权价为S0的看跌期权,此时仍然可以以S0的价格卖出股票,因此在不考虑交易成本的情况下期权的价值为S0-Sf,也就可以对所持限售股进行套期保值。即限售流通股股东采用对冲策略,在持有限售流通股股权的同时还拥有一个与限售期期限长度相同的股票看跌期权,并且限售期期满后执行价格与现实股票转让价格一致,则可以认为非流通股股权完全可以对冲由于上述限制可能产生的股权价值损失风险,因此该看跌期权价值代表限售流通股价值与完全流通股价值之间的差异。

国外对于运用期权模型对限售股定价的研究较少,主要有1993年Chaffee提出的BSP模型,认为通过购买一个欧式看跌期权可以有效对冲限售股下跌可能导致的损失,从而消除其流动性风险,这个欧式看跌期权作为限售股的流动性成本,与前文论述基本一致;1995年Long staff提出的LBP模型,利用期权定价思想对不同流通期限、不同收益波动性下流通股价格的折扣上限进行了估算,模型的一个重要假设是投资者拥有完美市场把握能力,从而失去的是最大的机会成本;2003年Finnerty提出的AAP模型与Long staff模型的框架相似,不同的是模型假设投资者拥有完美的预期能力。经过统计,中外限售股的折价一般在40%左右。

常用的期权估价模型包括Black-Scholes模型、有限差分方法、二叉树模型、蒙特卡洛模拟法等,其中最常用的方法有二叉树模型和Black-Scholes模型(简称B-S模型)。随着二叉树模型期数的增加,其计算结果不断逼近B-S模型且限售股所带看跌期权是典型的股票期权。

B-S模型的基本假设有以下几点:

(1)无风险利率r是已知的,为一个常数,不随时间的变化而改变;

(2)标的证券为股票,正股价格S的变化符合随机漫步,但这种随机漫步能够使股票的回报率成对数正态分布;

(3)标的股票不分红;

(4)期权为欧式期权,即到期日才能行权;

(5)整个交易过程中,不存在交易费用,没有印花税;

(6)允许卖空,卖空者将立即得到所卖空股票当天价格的资金。

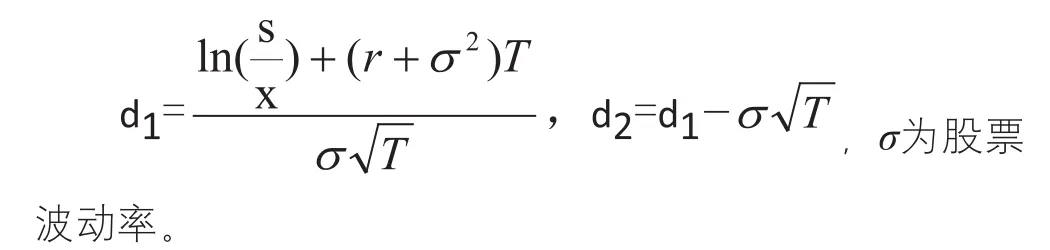

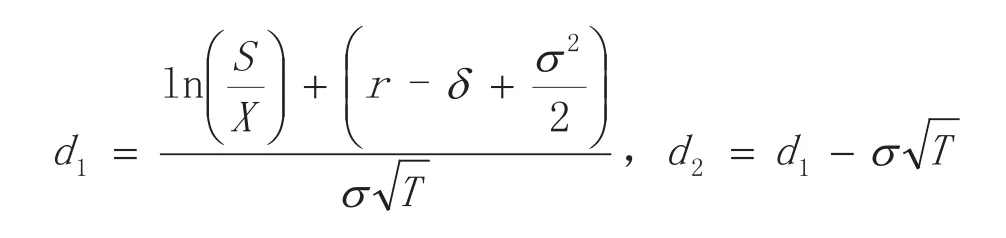

经典B-S模型不含分红派息的买期权C(Call Option)。

式中,C0:不含分红派息买期权(看涨期权);X:期权执行价;S:标的资产现实价格;r:连续复利计算的无风险收益率;T:期权到期时间;N():标准正态密度函数; d1,d2:B-S 模型的两个参数。

因为B-S模型假设在期权寿命期内期权标的不发放股利,因此需要对其进行修正后才可以用于实务。

股利的现值是股票价值的一部分,但是只有股东可以享有该收益,期权持有人不能享有。因此,在期权估价时要从股价中扣除期权到期日前所派发的全部股利的现值。

经调整后含分红派息的看跌期权P1为:

式中: P1:含分红派息的看跌期权(买期权、看涨期权);X:期权执行价;S:标的资产价格;r:连续复利计算的无风险收益率;T:期权限制时间;δ:连续复利计算的股息率;N():标准正态密度函数。

d1,d2:Black-Scholes 模型的两个参数

三、实例分析

本文以刚完成股改的S上石化将于2016年8年22日解禁的限售股为例进行评估。

假设以2013年8月16日为基准日,S为前30个交易日的成交均价6.86元。

无风险利率r通常采用基准日至到期日的同期国债收益率,但此处采用国债收益率作为无风险利率似乎并不合适,毕竟持有者损失的是投资其他股票的机会成本。笔者认为采用同类股票的权益资本成本代替同期国债的收益率较为合适,可以有效克服经典B-S模型未考虑投资者期望报酬率的缺点。按资本资产定价模型(CAPM)确定权益资本成本Ri:

式中:Ri:无风险报酬率,采用基准日同期的国债利率为3.8252%(数据来源:中国货币网);

Rm:市场风险溢价,根据沪深300指数计算年收益率(几何)均值约为7.4%作为社会平均期望报酬率;

β:使用同花顺β计算器(目前中国国内同花顺资讯公司是一家从事于β的研究,并给出计算β值计算公式的公司。)以过去3.1年的股价与沪深300进行对比,收益计算方法采用对数收益法(B-S模型前提条件之一:标的证券为股票,正股价格的变化符合随机漫步,但这种随机漫步能够使股票的回报率成对数正态分布。)得出的β值为0.7879;

Ri=3.8252%+(7.4%-3.8252%)×0.7879=6.64%(取整)

期权到期时间=解禁时间=3.1年

股权到期执行价格=6.86×(1+6.64%)3.1=8.36元

股票波动率σ采用股票历史数据估算(过去3年每月最后一个交易日收盘价)为33.1%;

连续复利计算的股息率δ,根据S上石化前4 年的分红派息情况预测未来限售期可能的分红派息情况。S上石化前4 年年派息率如下表:

分红年度 2012/12/31 2011/12/31 2010/12/31 2009/12/31派息方案(元/每10股,含税)0.00 0.50 1.00 0.30年初收盘价 5.99 8.79 10.88 5.47年收益股息率 0.00% 0.57% 0.92% 0.55%总平均值 0.51%

取平均数0.51%,通过Excel计算得出d1= 0.2750,d2=-0.3066,P1=1.583,S上石化限售股的折扣率为23.08%(P1 /S)。

四、结论

本文利用经典B-S模型,通过对无风险利率的修正、正股股息等因素进行分析,得到了修正后的B-S模型。相关金融数据提供商的不断壮大与计算机软件的不断完善克服了资料收集等客观条件的制约,通过对比验证了修正模型的有效性,B-S模型与CAPM的结合为更加准确地对限售股进行评估提供了新途径。

[1]赵强,苏一纯.企业价值评估中股权缺乏流通性减值折扣的研究.中国资产评估,2002(1).

[2]顾桂贤.限售股评估实务研究.中国资产评估,2002(1).

[3]彭莉,张鼎祖.伍建筑限售股权定价的实证检验.财经理论与实践,2007(1).

[4]W股份公司限制流通股评估案例.中国资产评估,2011(4).

[5]资产评估准则——企业价值.中国资产评估协会,2012.

[6]实物期权评估指导意见.中国资产评估协会,2012.

《睡莲》 吴宏