温州银行构建高效的小微信贷业务经营管理体系探讨

2014-07-05王国斌

●王国斌

温州银行构建高效的小微信贷业务经营管理体系探讨

●王国斌

文章对温州银行发展小微信贷业务的背景、必要性、存在问题进行分析,力图从组织管理架构、人才团队建设、客户分层管理、小微客户定位、业务流程优化、考核机制变革、业务产品创新、市场营销方式创新等八个方面,探讨如何构建温州银行高效的小微信贷业务经营管理体系新思维,实现差异化、特色化经营。

温州银行 小微信贷业务 背景 必要性 现状 管理体系

一、积极发展小微信贷业务的背景

1.政府支持小微经济实体发展的要求。小微企业经济实体的发展关乎国计民生,政府对小微企业发展加大支持力度,特别是信贷支持力度日益显著加大。

2.金融监管当局对小微经济实体信贷支持的要求。小微信贷投放业已成为外部监管部门评价商业银行执行力强弱的重要标准之一。银监部门对小微企业金融服务实施了差异化监管,其结果直接同机构准入、业务现场检查频率挂钩;人民银行衡量商业银行的小微信贷政策导向,将直接同年度信贷规模挂钩。

3.地方性商业银行发展小微信贷具有得天独厚的成本优势。地方性商业银行因与地方经济具有先天紧密联系的特点,在推进小微信贷业务方面具有信用调查成本低、信息搜寻成本低、社会监督成本低等优势。

4.银行经营环境的变化。随着资本市场的日益发达和完善,金融脱媒现象越来越严重,而随着利率市场化改革进程的推进,银行的利差收入必将收窄,城商行资产业务运营势必更倾向于市场前景广阔和在议价方面占据主动性的小微企业市场。

二、温州银行发展小微信贷业务的必要性

根据2012年7月底贷款数据分析,温州银行小微贷款收益率、信贷资产质量指标明显优于全行平均水平。

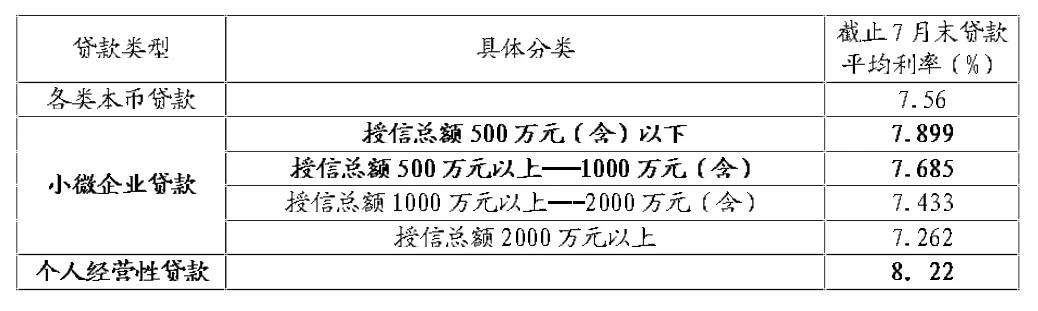

1.贷款收益水平比较分析。

表1 全行贷款平均利率水平比较表

从表1可以看出:个人经营贷款利率、小微贷款利率均高于平均水平,且贷款金额与贷款利率成反比。贷款金额1000万元(含)以下的小微贷款最高。

2.信贷资产质量分析比较。从表2可以看出:温州银行优质信贷集中在大型企业贷款、贷款金额2000万元(含)以下的小微企业贷款等资产板块,且贷款金额与资产质量成反比。

三、温州银行小微信贷业务发展现状

表2 全行贷款五级不良率比较(2012年截止7月底)表(单位:万元)

1.温州银行小微信贷业务经营情况。按照人行统计口径,截至2012年9月底,全行小微贷款余额163.46亿元,占各项贷款38.47%。按照银监统计口径,截至2012年9月底,全行小微贷款余额273.59亿元,占各项贷款64.39%。温州银行小微信贷业务发展较为迅速,但仍然存在个人经营性贷款投放不足等问题。

2.温州银行小微业务发展中存在的问题。“规模情结”严重,对小微信贷业务不够重视。各机构过分的追求存贷款规模,在业务经营过程中,“抓大放小”、“傍大款、垒大户”的思想仍然存在,偏好于大企业和大项目市场,导致对小微市场不重视,考核机制不完善。考核办法没能对各机构实行小微贷款的量化考核,且考核分值极低,仅占考核权重的2%~3%,同小微信贷业务重要性严重不匹配。

四、温州银行小微信贷业务经营管理体系探讨

1.小微信贷业务组织管理架构。

总行成立小贷中心:负责全行小微信贷业务的经营管理、市场需求情况研究、组织推动、营销策划与指导,负责对各分支行的指导、培训和业务统计,研发信贷专属产品,负责小微信贷风险管控和超分支机构权限审批。

异地分行成立小贷分中心:负责分行的小微信贷业务经营管理,负责分行本级和辖属异地机构、小微专营支行的市场营销和策划指导,负责对辖内小微信贷业务的指导、培训、和业务统计工作,研发区域性小微信贷产品,审批权限内的业务审批。

管辖行设立小微信贷业务部,负责辖内小微信贷业务经营管理,本级和辖属行(含小微专营支行)市场营销指导,并可以直接管理业务团队,开展小微贷款业务的市场营销。

直辖行负责当地县(区)域小微专营支行业务经营管理,直辖行本级可设立小微信贷业务部或若干小微信贷专员,专门从事市场营销。

总行营业部设立小微信贷业务部或若干小微信贷专员,专门从事市场营销。

2.人才团队建设。加快温州银行小微业务发展,总行小贷中心、分行小贷分中心、管辖行小微业务管理部的后台管理人员需要按照上述要求配置齐全,形成小微信贷产品开发、市场行销组织推动、业务管理培训与考核、风险管控等后台业务支撑团队,有力支持前台客户经理业务拓展。

3.各分支机构信贷客户分层管理。

(1)异地分行。异地小微专营支行专门从事小微企业授信业务和个人经营性贷款业务,以及温商小微企业授信业务和温商个人经营性贷款业务;本级小贷分中心专门从事小微企业和个人经营性贷款客户(含温商小微信贷业务、个人经营性贷款);分行本级业务部门(本级小贷分中心除外)和异地综合性支行:办理所有授信业务(含对公与个人业务),并优先支持符合条件的温商业务。

(2)管辖行。辖属行专门从事小微信贷业务和个人贷款业务(含经营性、消费性贷款);小微专营支行专门从事小微企业授信业务和个人经营性贷款业务;管辖行本级小微信贷业务部从事本级小微信贷和个人经营性贷款业务;管辖行本级业务部门(小微信贷业务部除外)从事辖内大中型企业、项目贷款。

(3)直辖行。下属的小微专营支行专门从事小微企业授信业务和个人经营性贷款业务;本级从事所有授信业务(含对公与个人业务)。

4.小微信贷客户精准定位。突出小微客户“贷款金额较小”的特点,防止小微客户过度授信和小微企业大中型化。小微企业授信客户定位:授信敞口2000万以内的小型微型企业法人;个人经营性贷款客户定位:授信/单笔贷款500万以内的私营业主、个体工商户。

5.业务流程优化。

(1)操作流程进一步优化。在实现客户来业务经办网点次数改为2次的基础上,对信贷业务操作流程实行“六西格玛”全流程改造。核心要点在于中台业务大集中处理后,前台客户经理营销市场,实现业务接单最大化,通过流程的节点控制,更有利于风险控制。信贷业务的操作流程可划分为贷前、贷中、贷后三大相互独立的阶段,共细分为16个操作环节。

(2)分级授权,将审批权限前移,提高审批工作效率。抵押300万授信以下项下业务审批权限下放辖属支行。异地分行在审批权限内对小贷分中心进行转授权,其转授审批权限:小微企业敞口授信项下业务不超过500万元,个人经营性贷款(含个体工商户)授信贷款不超过300万元,超权限报分行审批。温州辖内小微专营支行信贷审批特别转授权。

6.完善考核机制。对现有的经营机构考核办法及业务条线考核办法进行完善,实行“三挂一激”。“三挂钩”的考核办法:将小微信贷同经营机构考核、公司条线业务分管行长、同个金条线业务分管行长挂钩。业务推动激励:对高于全行个人经营贷平均利率水平的个人经营贷增量部分、高于全行小微企业贷款平均利率水平的小微企业贷款增量部分,分别予以奖励,且奖励直接兑现到客户经理个人,按季考核,按季兑现。信贷规模单列:为保证小微信贷业务发展,需要对小微信贷(含个人经营性贷款)单列规模,单列管理。

7.业务产品创新。

(1)全新产品开发。指根据市场需求,针对特定客户群体的融资需求,在风险可控的前提下,在客户准入、担保方式、业务流程、以及还款方式等方面进行创新而开发的全新产品。

(2)现有产品优化。指针对特定区域或行业经济特征,对行内已有产品的各项要素进行重新组合或服务功能优化,以满足客户个性化的融资需求。

(3)同业产品移值。指对于同业开发的,具有比较竞争优势的产品,按照总行风险管理要求进行适当改良或调整,直接转换成温州银行产品,要突出“创新”、“便捷”特点。

(4)恢复或创新的业务产品。“随借随还”业务功能恢复;形成小微融资产品线:推广“金鹿助业贷”、“互助基金贷款”、“农户贷”,研发“POS流量信用贷”、“电商贷”等;加大中长期小微贷款推广力度;研发“存贷通”业务功能;

表3 商圈市场管理模式表

8.市场营销方式创新。

(1)市场选择和定位。市场选择标准:A.符合国家政策导向,在区域经济发展中有较为重要的作用,有一定发展潜力客户群;B.客户群体数量众多,并具备明显的区域集群、产业集群、产业链上下游、具有共同利益或风险控制特征之一,客户经营特征具有相似性或关联性,银行风险控制与营销渠道具有共同性,营销开发模式批量可复制;C.开发规模效应明显,没有短期内不可突破的外部营销障碍。

(2)行业客户群选择标准:A.行业为区域优势、特色行业,具有充分的市场和发展空间;B.行业筛选指标、行业规模、发展能力、获利能力、运营能力、偿债能力、风险评价。

(3)园区、交易(仓储)市场、集群客户选择标准。选择发展空间大、前景好、成长性好、盈利能力强、风险可控的园区、交易(仓储)市场及集群客户,具备共同控制措施或批量开发可行性。

(4)产业链客户群与依赖第三方信用客户群选择标准:产业链上核心企业或第三方(如担保公司、大企业集团)竞争力和抗风险能力强、链条上小微企业客户群成长性、发展前景好,第三方愿意提供信用支持的小微企业客户群。

9.营销团队组建。在开展商圈融资贷款业务,要想做到批量授信,并且做好,必须配备专业的销售团队。在营销战略上,应以团队出击,打破“一个人战斗”的传统做法,整合客户、产品和渠道资源,并抽调各业务部门、评审部门的客户经理、风险经理,打造成跨条线、跨部门、跨业务的专业营销团队。

10.市场批量营销渠道。除表3所述外,银行客户经理还应对市场管理方做进一步的了解,如:市场主要管理层个人简介;市场管理方主要为商户群体提供哪些管理和服务,对商户的影响力和控制力主要体现方式等。

不同的商圈类型决定了不同的经营模式和不同的经营手段,简单地说,商圈类型基本决定了商家的经营状况。纵观国内商圈市场,主要存在互补型、专业型和综合型以及供销型四种。而不同的商圈类型项下又包含着各类市场,要针对不同行业小微企业,设计不同的授信金融服务方案。

[1]黄慧.微贷市场给力草根经济[J].产权导刊,2011(03)

[2]姚树莲.我国小微企业困境成因和对策探讨[J].产业与科技论坛,2011(14)

[3]郑九歌.积极的小微企业信贷政策研究[J].经济与管理,2012(01)

[4]宋琳.从商业银行角度浅析我国中小企业融资难问题[J].价值工程,2011(08)

[5]李乐.中国小微企业发展中的政府行为研究[D].山西大学,2012

[6]樊科利.我国小微企业间接融资法律制度研究[D].四川省社会科学院,2012

(作者单位:温州银行 浙江温州 325000)

(责编:李雪)

F830.5

A

1004-4914(2014)04-149-03