收入多元化对中国商业银行安全性的影响研究

2014-07-02孙秀峰丛金萍

孙秀峰,丛金萍

(大连理工大学管理与经济学部,辽宁大连116024)

·经济理论与经济建设·

收入多元化对中国商业银行安全性的影响研究

孙秀峰,丛金萍

(大连理工大学管理与经济学部,辽宁大连116024)

中国商业银行追求收入多元化所引发的经营风险性问题已得到广泛重视。考虑银行规模与收入多元化对商业银行安全性的交叉影响问题,建立交叉影响实证模型,分析中国商业银行收入多元化进程中的银行规模、收入结构、资本充足性等因素对银行安全性的影响。发现银行规模对银行非利息业务开展中经营风险的抑制效用,中国大型商业银行应注重资产规模的稳定而非收入多元化程度,中小银行则应重视提高资产规模与收入多元化交叉影响对银行风险的控制效用。

商业银行;收入多元化;安全性;资产规模;交叉影响

引 言

合理的收入结构对中国商业银行业的持续发展具有重要意义。丰富的业务种类有助于银行扩大收入来源,提升市场竞争力,但控制失当也易导致不合理的收入结构,干扰银行经营稳定性,进而引发银行危机。因而,此问题已获得了理论界与实践界的广泛关注。

现代商业银行普遍热衷于金融创新,提高非传统业务收入比重,但同时也产生了潜在风险。检索金融数据库Bankscopes发现,金融市场成熟的经济体内的商业银行业均具有较高的非利息收入比重。例如,美国、日本、新加坡三国的上市商业银行在2001—2011年间,分别保持了年均31.54%、16.47%和35.66%的非利息收入比重,从趋势上看,美国2008年后处于显著下降趋势,日本和新加坡则缓慢增长。相较国外,中国上市商业银行群体也表现出显著上升趋势,非利息收入比重年均增长8.90%,2011年达到了21.33%。受非利息业务的高收益性和低资本占用性等特点吸引,中国商业银行业纷纷加大力度开发担保、承诺、金融衍生类交易等业务,并提倡金融创新。观察各中国本土商业银行的历年年报可知,非利息收入的比重正在逐年上涨,混业经营似乎已是大势所趋。然而,机遇与风险同生共存的事实不能被忽视。绝大多数的非传统业务收益是建立在社会信用和系统经济稳定基础上的,一旦触发事件出现,非传统业务的高风险性将在短时间内对商业银行构成致命打击。2008年的全球金融危机中将这一点残酷地展现在世人面前。因而,探索商业银行收入多元化对其经营安全性的影响,并确定银行安全经营的收入多元化区间,对管理者和监管者是具有重要意义的。

全文结构安排如下,首先从银行收入多元化角度梳理了以往文献和理论;其次基于不同规模银行样本,探索资产规模影响下收入多样性对银行安全性的实质影响,同时考虑了银行盈利能力、财务杠杆和资本监管对银行稳定性的干扰,揭示了现实情况中大银行和小银行规模扩张、业务拓展和经营安全性的本质联系。

一、理论回顾与综述

在金融全球化背景下,银行业竞争日趋激烈,利差收窄。银行为了提升竞争力,开展各种非利息业务,进行金融产品创新,然而这些业务风险较高,给银行安全经营带来危害。针对银行收入多元化与银行安全性之间关系的研究结论大致可分为三类。

一是认为银行收入结构多元化会增加银行风险,影响银行稳定性,危及安全。此类研究实证指出了非利息收入的不确定性、非利息业务多样性、银行规模的风险承受能力等因素对银行安全性的负面影响。De Young和Roland(2001)[1]对美国472家大型商业银行1988—1995年的数据研究指出,非利息收入存在不确定性,从而威胁银行经营稳定性。王菁和周好文、周开国和李琳等对中国商业银行的数据研究也得到类似结论。Stiroh(2004)[2]、Stiroh和Rumble(2006)[3]、黄隽和章艳红[4]等的研究发现,非利息业务种类(例如银行交易类等)的增加易引发银行收益波动性增加,诱发风险。此外,Lepetit等人(2008)[5]对欧洲银行的研究发现,银行非利息收入业务多元化扩大了银行破产的可能性,资产规模小的银行破产几率更大。Hidayat等人(2012)[6]对2002—2008年印尼商业银行业的研究指出,大银行的产品多样性程度越高,银行风险越高,则银行安全性越低。

二是认为收入结构多元化有益于银行经营安全性。此类研究主要依据是收入多元化带来的经营风险分散化效果,从而分析得出收益多样性增强了银行安全性的结论。早期,Kwast(1989)[7],Templeton和Severiens(1992)[8],Saunders和Walter(1994)[9],Gallo等人(1996)[10]研究美国银行业发现,收入结构多元化有益于银行业务和非银行业务的结合,从而有利于稳定经营。张兆杰和汪泓(2009)[11]的研究认为手续费及佣金等非利息收入业务的抗银行危机能力较强。

三是认为银行非利息业务种类增加对银行风险改变不存在肯定性影响。此类研究持中立态度。例如,Kwast(1989)证明美国银行业通过增加证券业务种类而促进银行业务多元化,其对银行安全性提高的潜在可能性较小。Acharya等人(2002)[12]分析意大利银行样本发现,银行资产多元化不能保证高绩效和低风险。

综上所述,收入结构的变化对银行经营安全性的影响仍存在争议,但开展非利息业务、进行金融产品创新已成为银行业发展趋势。中国各银行业务开展能力和风险管控能力存在差异,如何确定适合自身发展的业务结构和发展规模是经营者关注的核心。在此局面下,本文试图探究在银行规模扩张的影响下,银行收入多元化程度对银行安全性的影响,从而对银行追求规模增长和收入多元化的战略决策提供参考。

二、研究设计

(一)理论设计

无论从理论角度还是实践角度,商业银行收入结构多元化必然会对银行经营安全性有所影响。外资银行在非利息业务方面经验丰富,较容易楔入中国金融服务市场,这将对中国国内商业银行造成极大冲击。刘凤军和张屾(2008)[13]指出为了避免市场份额大量流失,中国商业银行必须加快产品创新和业务拓展,深化银行产品线和市场参与度。然而,随着金融产品种类和复杂性的增加,银行管控能力一旦落后,就会滋生业务开展费用上升、业务风险增加等问题,也有可能诱发中国银行业发展陷入困境。

在中国商业银行业务多元化的发展进程中,收入结构、资产规模、资本要求和收益性四方面因素对银行安全性的影响最值得关注。

在实践中,银行收入结构与资产规模对银行经营的安全性是具有交叉影响的。银行规模是其开展各类金融服务的基础,它既保证了传统信贷业务的资金需求,亦为非利息业务开展提供担保与约束。当银行处于不同规模时,收入结构变化对其经营安全性的影响亦不同。大银行的存贷款业务对自身和社会影响巨大,若其加大拓展非利息业务的努力,则可能打破自身对存贷款业务的依赖,从而获得新增利润点,另一方面,也将会导致传统业务相对收缩,诱发意想不到的社会消极反映。因而,较大的银行资产规模对银行非传统业务的开展意义是复杂而待探寻的。相比之下,中小银行由于资源积累时间短、资金基础薄弱,其传统信贷业务发展受限较大,故而将扩大收入来源放在自身业务创新和深化方面,然而较小的资产规模约束了它们的非利息业务规模与增长,若超出资产可承受风险范围,一旦失控,银行危机将不可避免。所以,在银行业务多元化的问题上,中国商业银行应首要关注资产规模与收入结构两者之间的相互牵制及两者对银行安全性的共同影响。

从风险角度看,银行资本充足性与盈利能力是推进开展收入多元化且保障银行安全的重要因素。2008年金融危机之后,巴塞尔协议III对资本充足率提出了更严格的要求。其本质即是要求银行在保持混业经营和金融创新的同时,必须保证自身资本能够迅速且有效应对资金问题。由此可知,若银行资本充足,那么非利息业务的开拓将顺势而为,然而,一旦银行资本紧张,无论非利息业务的银行资本占用多少,银行管理者都将相应地对其数量和规模进行压缩,从而将整体风险降至可控范围。另外,从理论上看,盈利能力对银行安全性是具有双重意义的。一方面,高盈利性表明银行具有良好的业务收入和利润制造能力,另一方面,也意味着银行较高的风险偏好。对中国商业银行业而言,逐年增高的非利息收入比重带来了较高的盈利性。在此背景下,中国商业银行的安全性是否受到了影响这是值得关注的。

综合看,银行规模大小、资本收益率、资本充足率等因素将在银行收入多元化进程中起到安全抵补作用。因此,考虑银行安全性的多方面影响是有实际意义的。基于此,本文提出在考虑规模影响下,探索银行收入结构多元化程度对银行经营安全性影响这一研究课题。

(二)研究变量的确定

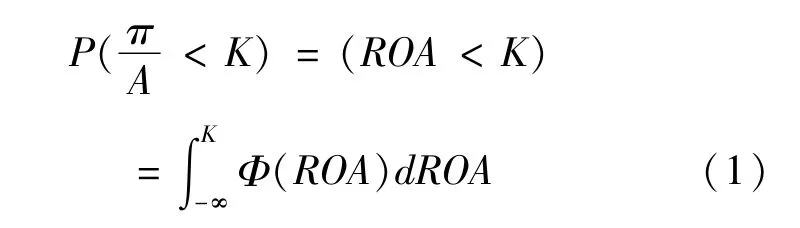

首先,本文考虑使用代表银行破产可能性的Z指标来反映银行安全性。已有研究中,Boyd和Graham(1986)[14],Nicolo(2001)[15],Stiroh(2004),Lepetit(2008)均采用了Z值来衡量银行的破产可能性。他们将银行破产可能性定义为净资产无法抵补亏损的可能性,即:P(π+E<0)=P(π<-E),其中P(·)表示概率,令K=-E/A有

公式(1)中,π为银行税后利润,E为银行净资产(所有者权益),A为银行总资产;ROA(Return on Assets)=π/A为税后利润/总资产,即资产收益率;φ(ROA)为银行资产收益率ROA的分布函数。

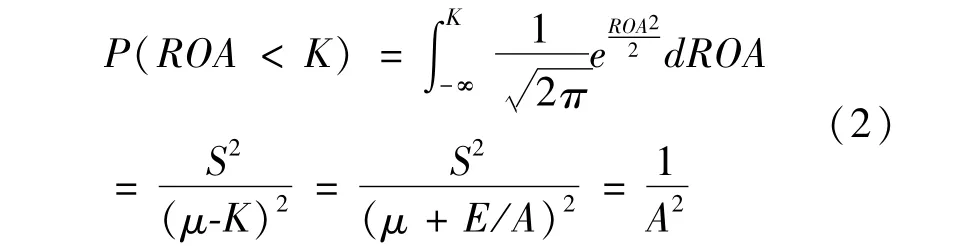

假设ROA符合正态分布,μ和S分别为ROA的期望和标准差且存在,则由公式(1)得公式(2)

在公式(3)中,Z的含义是,在某银行资产收益率的概率分布中,E/A这个值偏离该分布均值μ的程度。Z用来反映银行安全性。Z值越小,破产可能性越大,安全性越低。

其次,在收入结构影响因素方面,选择净非利息收入占银行净经营收入的比值(SD)反映银行收入多样性水平,选择银行总资产额的对数LN(TA)反映银行资产规模,选择资本充足率(CAR)反映银行的资本充足性,选择使用存贷比(LD)和净资产收益率(ROE)来反映银行的营利性。前者代表银行收益性对传统业务的依赖,后者直接反映了银行的盈利能力。在实证中,将考虑银行规模与收入多元化之间可能存在的交叉影响,从而构建组合指标,用以识别此交叉效用对银行安全性变化的影响。

值得指出的是,本文以非利息收入净值占净经营收入的比值代表银行收入多样性水平是符合国际研究惯例(SD,Structure Diversification)。此指标在银行风险类研究中被广泛用于反映银行收入多元化水平,如Stiroh。净经营收入由传统业务带来的净利息收入和非传统业务带来的非利息收入净值构成;非利息收入净值包括手续费佣金及净值、投资净收益、汇兑净收益、公允价值变动损益及其他收入。投资净收益、汇兑收益和公允价值变动损益依赖银行在金融市场中的交易能力。

(三)模型建立

为了研究不同规模银行在同一时间范围内收入结构多元化程度对安全性的影响,本文使用面板数据作为研究基础。由于每个银行不可避免受到内在因素影响,因此本文采用固定影响模型,分析商业银行收入结构多元化程度对安全性的影响。

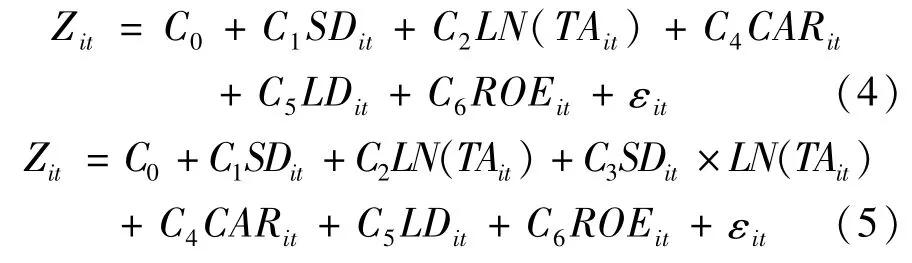

本文建立了实证模型,如公式(4)和公式(5)所示。其中,公式(4)是无交叉项影响模型,公式(5)是含交叉项影响模型。交叉影响模型揭示了银行资产规模影响下的收入结构多元化程度对银行安全经营的影响。此外,模型中还综合考虑了资本充足率、存贷比和净资产收益率对银行安全性的影响,以识别资本充足率监管要求、传统银行经营杠杆和银行核心盈利能力对稳定性的综合效用。

上式中,Zit是银行i在第t年的Z值代表银行破产可能性,SDit银行i第t年的净非利息收入占银行净经营收入的比值,LN(TAit)是银行i在第t年的总资产(TA)的自然对数,CARit代表银行i在第t年的总资本充足率,LDit是银行i在第t年的存贷比,ROEit是银行i在第t年的净资产收益率,SDit×LN(TAit)为由收入结构多元化和资产规模构成的交叉影响项。

由公式(5),可推导出如下公式(6)、(7)

其中,公式(6)和(7)分别反映了在银行收入多元化与资产规模之间存在交叉影响时,此两类因素对银行经营风险的影响情况。在公式中,C3的回归结果是否显著可证明是否真的存在交叉影响,而其值正负则反映了这种影响的有利与否。例如,当C3显著为正值时表明,银行资产规模增长将有助于降低银行收入多元化提升所带来的风险,也表明银行收入多元化提升有助于降低银行规模增长所诱发的经营不稳定性。

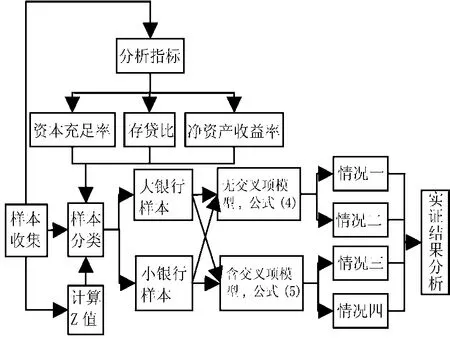

(四)分析流程

本文的分析如图1所示。其中,为了揭示银行规模与银行收入结构对银行安全性的影响机理,本文针对性地进行了四种情况分析。

在图1中,情况一为应用不含交叉项的模型对大银行样本进行回归;情况二为应用不含交叉项的模型对小银行样本进行回归;情况三为应用含交叉影响项SDit×LN(TAit)的模型对大银行样本进行回归;情况四为应用含交叉影响项SDit× LN(TAit)的模型对小银行样本进行回归。

图1 分析流程图

三、实证研究

(一)样本分析

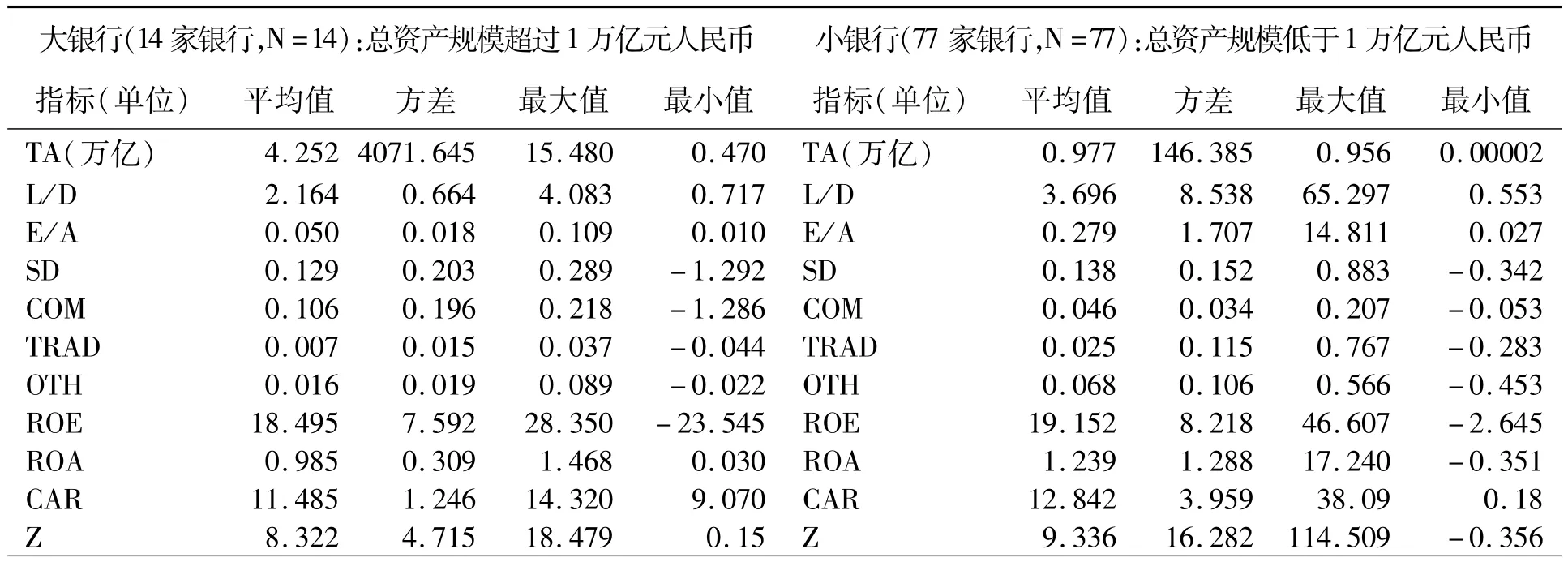

基于数据可获得性和有效性,为了研究中国各商业银行在同一时间范围内收入结构多元化对安全性的影响,本文选取91家中国银行2008—2011年间面板数据为研究样本,其中大银行(资产规模大于一万亿元人民币)共12家,包括5家大型商业银行和7家股份制商业银行,小银行(资产规模小于一万亿元人民币)共78家银行,均为城市商业银行。如表1,为按资产规模分类的银行统计数据。

表1 样本银行的指标的分类统计值

比较分析大银行和小银行的样本数据,得出以下四点结论。第一,小银行比大银行的盈利能力高。表现为其具有较高的平均资本收益率(ROE)和平均资产收益率(ROA)。第二,小银行总资本充足率平均水平(12.842)明显高于大银行平均水平(11.485)。第三,小银行非利息收入占营业收入比例(SD)平均水平(13.8%)高于大银行平均水平(12.9%),表明非利息收入业务包括手续费及佣金业务、交易业务及其他非利息收入业务对小银行比大银行更重要。第四,通过比较银行安全性指标(Z值)可知小银行平均安全性(9.336)明显高于大银行平均水平(8.332)。

(二)实证结果

基于已有研究的理论基础和实践中银行收入结构多元化发展状况,本文设计了无交叉影响模型和交叉影响模型分别研究大银行和小银行收入结构多元化对银行安全性的影响,获得了以下四种分析情况:第一种情况为大银行不使用交叉项影响模型回归,第二种情况为小银行不使用交叉项影响模型回归,第三种情况为大银行使用交叉项影响模型回归,第四种情况为小银行使用交叉项影响模型回归。

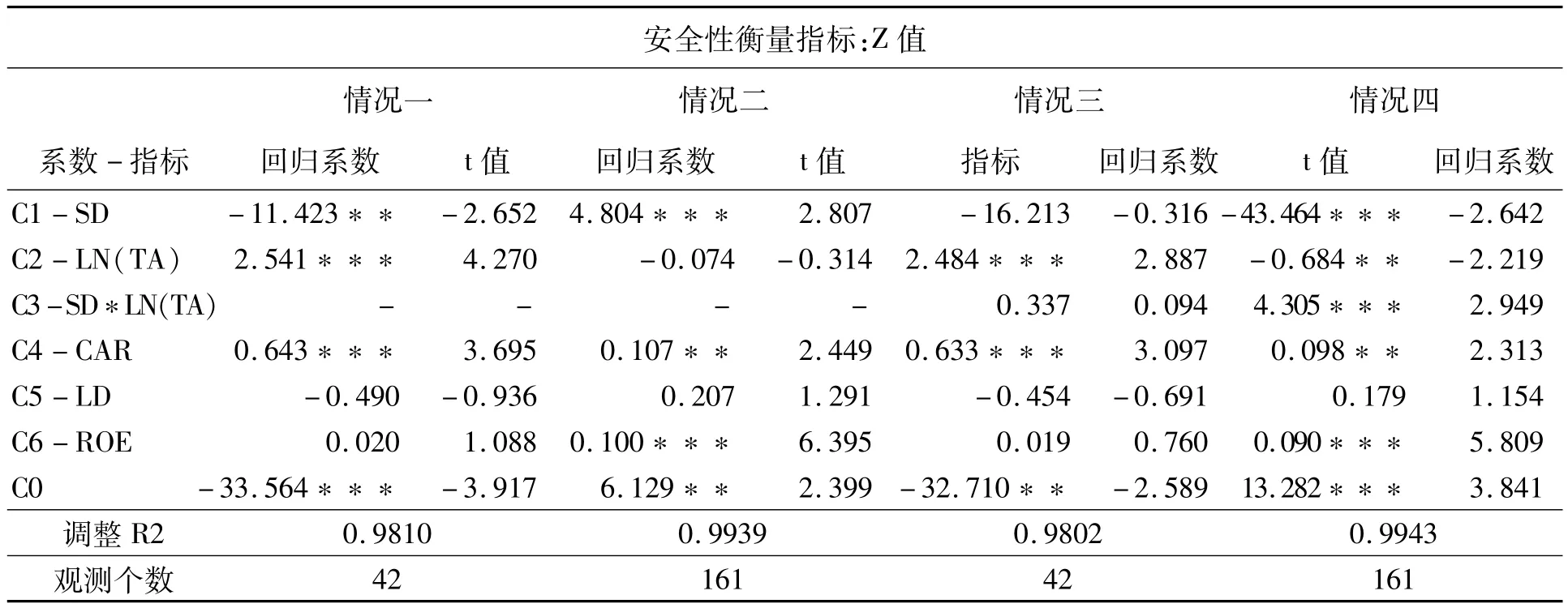

按流程图1所示,使用表1样本数据带入分析模型公式(4)和公式(5),得到如表2所示的实证回归结果。从统计结果看,四种情况的调整R2均高于0.98。这表明该模型具有较好的解释性。

表2 模型实证回归系数

(三)结果分析与讨论

观察表2的实证结果可得如下四点结论:

第一,银行收入多元化对银行安全性的影响是显著存在的,银行资产规模对银行收入多元化过程中引发的风险控制能力具有显著影响。

一是忽略银行规模的交叉影响的情况。从实证结果看,大银行的规模扩张行为有利于控制经营风险(情况一中C2=2.541且显著),而提升收入多元化程度则危害稳定性(情况一中 C1=-11.423且显著);对小银行而言,提升收入多元化程度有利于控制经营风险(情况二中 C1=4.804且显著),而规模扩张则无显著影响(情况一中C2=-0.074且不显著)。

二是考虑规模因素可能存在交叉影响的情况。利用上述的银行规模、收入多元化对银行风险的影响分析公式(6)和(7)分析可知,对大银行而言,规模增长仍然具有积极的风险抵抗效用(情况三中,C2=2.484且显著,C3=0.337不显著),但收入多元化程度提高对其经营风险的负向影响则变得不显著(情况三中C1=-16.213、C3=0.337且均不显著);对小银行而言,提升收入多元化程度显著不利于银行稳定,但随着银行规模的增长这种不良影响在逐渐减弱(情况四中C1=-44.464、C3=4.305且均极为显著)。

上述分析表明,中国的大型商业银行通过规模增长来提升风险抵御力的效果令人满意,但其未来规模增长空间有限,同时机构组织复杂、传统业务基础牢固、社会关注度高等特征限制了新兴业务及金融创新的开展,高运营成本和低组织效率又导致了大型银行收入多元化的改革难度与成本增加。与大银行相比,中小商业银行拥有资产规模相对有限、经营模式灵活、多元化业务开展早等优点,使得它敢于积极开发非利息收入业务。虽然收入多元化的不利影响仍然存在,但其高收益性的特点有助于中小银行资产快速增长,在未来较大的规模增长空间里,逐渐改变规模小所导致的低风险抵御力现状。

综合来看,当前中国大型商业银行首先应重视资产规模的稳定,而后才是在保证资源利用效率的基础上,有序推进收入多元化进度,小银行则应重视规模适度扩张,合理分配资源进行业务创新和服务质量的提升,从而提升小银行整体竞争力,来消除银行收入多元化进程中产生的风险。

第二,银行资本充足状况对大银行和小银行的安全性都具有显著有利影响。

在表2的实证结果中,各种情况下的资本充足率系数C4均显著为正,且大银行的系数值明显高于中小银行。这表明,资本充足情况的确有助于中国商业银行控制收入多元化发展中的经营稳定性,并且这种积极意义对大银行的影响更大。目前,在较高资本充足率的保障下,中国商业银行在风险可控范围内可充分开拓非利息收入业务。其中,大银行由于核心资本额巨大,而其非利息收入业务所产生的风险相对有限,故仍存在持续开拓金融服务和金融创新的较大空间。对小银行而言,非利息业务收入引发的风险虽然在资本充足率可保障范围之内,两者之间已呈现了一定的不和谐性,因而导致其风险回归系数C4取值较小。从长期看,国内外的资本监管要求在不断强化,巴塞尔协议III更是将提高银行资本充足率作为限制银行金融创新的首要风险控制工具。因而,中国商业银行在开拓非利息业务的同时,必须注重有效提升资本充足率,以保障银行运行的稳健性(降低银行危机发生的概率),这对宏观经济长期健康运行具有重要作用。

第三,无论是否考虑规模和收入多元化共同作用,银行存贷比对大银行和小银行安全性影响都不显著。

商业银行存贷比75%的监管标准被用于对银行信贷投放冲动进行抑制。表2的存贷比系数(C5)回归结果均不显著。这表明,存贷比的监管标准并未对中国商业银行经营产生明显的遏制作用。目前,中国的银行信贷市场中存在较大的存贷利差,这使得银行利润增长不再单纯依靠贷款数量的增加,而是更注重质量和效益。在国际金融危机的波及下,中国商业银行更为重视贷款质量和收益稳定性,也增加了担保、承诺等具有低资本占用特点的非利息收入业务投入比例,于是就导致了中国商业银行存贷比因素与其经营安全性相关性弱的结论。尽管银行安全性受存贷比的影响不敏感,但在今后发展过程中,存贷比限制应仍然受到重视。

第四,无论是否考虑规模和收入结构多元化共同作用,银行盈利能力对小银行安全性都存在显著积极影响,而对大银行安全性影响都不显著。

银行持续的盈利能力是银行长期发展的重要目标和根本保证。由于利率市场化加速及国内经济增长速度放缓等因素,国内商业银行出现贷款需求不足、存款流失加剧、息差收入大幅收窄等问题,导致银行盈利能力存在不确定性,威胁商业银行经营安全性。因此,中国银行业必须在提升非利息业务收入比重的同时,强调合理化调整业务结构与负债结构,强化内部管理,提升风险定价能力,寻求新的利润增长点,从而提高收益性和降低经营风险。

结 论

本文对中国商业银行收入结构多元化进程中的银行风险管理问题进行研究与实证。在研究中,考虑了银行资产规模对其收入多元化所引发风险的影响,用银行破产风险可能性衡量安全性,兼顾银行盈利性和资本充足性情况,建立了交叉影响项模型和非交叉影响项模型。实证研究结果显示,中国大型商业银行应注重资产规模的稳定而非收入多元化程度,中小银行则应重视资产规模与收入多元化交叉作用对银行风险的控制效用,在保障资本收益性与资本充足性的基础上,采取适度的资产规模扩张策略和收入多元化政策。本研究的特色与创新:一是在模型中引入银行规模与收入多元化的交叉影响项,实证发现银行规模提升有助于控制银行非利息业务开展中的经营风险,解决了仅用单一收入多样性变量解释银行安全经营的片面性问题,从而真实反映了银行经营实践中业务种类增加对银行经营风险的影响;二是将中国91家商业银行划分为大规模银行和小规模银行,将两类样本分别带入两种模型进行回归分析,得出了四种情形下的银行收入结构多元化对银行风险的影响情况。

[1]De YOUNG R,ROLAND K P.Product Mix and EarningsVolatility at Commercial Banks:Evidence from a Degree of Total Leverage Model[J].Journal of Financial Intermediation,2001,10(1):54-84.

[2]STIROH K J.Diversification in Banking:Is Noninterest Income the Answer[J].Journal of Money,Credit and Banking,2004,36(5):853-882.

[3]STIROH K J,RUMBLE A.The Dark Side of Diversification:The Case of US Financial Holding Companies[J].Journal of Banking and Finance,2006,30(8):2131-2161.

[4]黄隽,章艳红.商业银行的风险:规模和非利息收入——以美国为例[J].金融研究,2010,(6):75-90.

[5]LEPETIT L,NYSE,ROUSP,TARAZIA.Bank Income Structure and Risk:An Empirical Analysis of European Banks[J].Journal of Banking and Finance,2008,32(8):1452-1467.

[6]HIDAYATW Y,KAKINAKA M,MIYAMOTO H.Bank Risk and Non-interest Income Activities in the Indonesian Banking Industry[J].Journal of Asian Economics,2012,23(4):335-343.

[7]KWASTM L.The Impactof Underwriting and Dealing on Bank Returns and Rrisks[J].Journal of Banking and Finance,1989,13(1):101-125.

[8]TEMPLETONW K,SEVERIENSJT.The Effectof Nonbank Diversification on Bank Holding Company Risk[J].Quarterly Journal of Business and Economics,1992,31(4):3-17.

[9]SAUNDERSA,WALTER I.Universal Banking in the U-nited States:What Could We Gain?What Could We Lose[M].New York:Oxford University Press,1994.

[10]GALLO JG,APILADO V P,KOLARI JW.Commercial Bank Mutual Fund Activities:Implications for Bank Risk and Profitability[J].Journal of Banking&Finance,1996,20(10):1775-1791.

[11]张兆杰,汪泓.金融危机后商业银行非利息收入发展展望[J].国际金融,2009,(10):56-63.

[12]ACHARYA V V,SAUNDERS A,HASAN I.Should Banks Be Diversified?Evidence from Individual Bank Loan Portfolios[R].Bank for International Settlements,AFA 2003Washington,DCMeetings,2003:118.

[13]刘凤军,张屾.刍论金融产品创新与银行营销模式变革[J].中国软科学,2008,(2):65-75.

[14]BOYD JH,GRAHAM SL.Risk,Regulation,and Bank Holding Company Expansion into Nonbanking[J].Federal Reserve Bank of Minneapolis Quarterly Review,1986,10(2):2-17.

[15]NICOLO G D.Size,Charter Value and Risk in Banking:An International Perspective[R].EFA 2001 Barcelona Meetings,FRB International Finance Discussion Paper,2001:689.

Research on the Im pact of Income Structure Diversification on Chinese Commercial Banks'Safety

SUN Xiu-feng,CONG Jin-ping

(Department of Management and Economics,Dalian University of Technology,Dalian 116023,China)

The operational risk caused by the income structure diversification of Chinese commercial banks has drawn broad attention.Taking the cross influence of the size and the income diversification on a commercial bank into consideration,this paper attempts to build an empiricalmodel of cross effect to analyze the impact of size,income structure,capital adequacy and some other factors on a bank's safety during the process of income diversification of Chinese commercial banks.It is found that the size of a bank has an inhibitory effect on a bank's operational risk during the development of non-interest business.The large-sized commercial banks should pay attention to the stability of assets size instead of the degree of income diversification;whereas the small-sized banks should attach importance to the inhibitory effect of the cross influence of assets size and income diversification on the bank's risk.

commercial banks;income diversification;safety;assets size;cross influence

A

1009-1971(2014)02-0097-07

[责任编辑:王 春]

2013-12-30

国家自然科学基金项目(71001014);辽宁省教育厅科研项目文科项目(2010041);辽宁省社会科学规划基金(L07CJY04)

孙秀峰(1977—),男,河北无抵人,副教授,管理学博士,从事商业银行风险管理、金融工程研究;丛金萍(1987—),女,辽宁大连人,硕士研究生,从事商业银行风险管理研究。