会计信息平台:发展历程、现状与对策

2014-07-01曲吉林王江磊牛艳芳

曲吉林,王江磊,牛艳芳

(山东财经大学会计学院,山东济南 250014)

会计信息平台:发展历程、现状与对策

曲吉林,王江磊,牛艳芳

(山东财经大学会计学院,山东济南 250014)

建立会计信息平台,实现会计信息“数出一门、资源共享”,是财政部会计改革与发展“十二五”规划的主要任务之一。通过回顾二十多年来我国会计信息平台的发展历程,分析目前我国会计信息平台建设存在的主要问题,从会计信息平台谁来建、如何建、怎么用等方面,提出我国会计信息平台建设的对策。

会计信息平台;数出一门;资源共享;XBRL

一、引 言

加强和改善宏观调控,提高经济调节和市场监管水平,强化社会管理和公共服务职能,是我国国民经济和社会发展第十二个五年规划纲要提出的主要任务之一。会计信息是经济管理信息的重要组成部分,直接关系到企事业单位会计信息质量和内部管理,在企业管理、国家宏观决策、社会管理和市场监管,以及市场经济秩序和社会公众利益等各个方面起着重要的作用。随着我国经济的发展,会计信息在经济活动中的作用日趋重要,成为利益相关者决策的重要依据。由于缺乏统一的会计信息平台,目前会计信息的利用存在许多问题:

一是多头报送,信息失真。目前,企事业单位需要向国资委、财政、税务、审计、金融、工商、统计等职能部门报送会计信息。由于各部门职责不同,对会计信息的要求也不相同,指标繁多、口径不一,既增加了基层单位会计工作的负担,又难以全面、完整地反映企业生产经营状况。同时,多头报送使会计信息的准确性和及时性都无法得到保证,数出多门为会计信息失真创造了外部条件。根据财政部监督检查局1999—2008年对全国会计信息质量检查的结果[1],虽然被检查单位的会计信息质量总体上不断提高,但利润不实等会计信息失真问题仍然普遍存在,每次检查总能揭示出一些重大的会计信息造假案件。财政部专员办2012年结合对农村信用社和城市商业银行会计信息进行质量检查[2],从22个省市的29家金融机构选取了1294户信贷企业,经核对其申请信贷的会计报表和申报纳税报表,发现79%的企业两套报表不一致,收入、利润平均差异为53%、164%。

二是数在多门,口径不一。由于会计信息分别报送到不同的部门,多头管理、相互脱节、各守一摊、各为己用。各部门掌握的会计信息资源口径不一,无法实现共享,会计信息难以与其他经济信息相结合,更加有效地支持整个国民经济的宏观管理,宏观经济管理部门不能全面、准确、及时、系统地掌握某一区域或行业的会计信息,难以做到宏观管理、调控和决策的科学化。

三是各自为政,监管不力。目前,财政部、证监会、审计署等监管部门分别以《会计法》、《证券法》、《审计法》等相关法律法规为基础开展会计监督工作,而且各部门实施监管的角度和监管的内容各不相同,监督标准不一;同时,监督部门之间缺乏信息共享,监督机关相互间的配合及监督没有形成合力,造成各种监督不能有机结合,难以从整体上有效地发挥监管作用。

为了改变这种现状,财政部从1988年就开始将建立会计信息平台作为会计管理体制改革主要措施[3],并开始在全国进行会计信息平台的试点工作。2011年财政部发布《会计改革与发展“十二五”规划纲要》将构建会计信息平台作为“十二五”会计改革与发展的重要措施之一[4]。

会计信息平台也称为会计信息中心,是利用信息技术对某一区域的会计信息进行搜集、存贮、综合汇总、分析等处理,为宏观经济管理、决策提供科学依据。如图1所示。

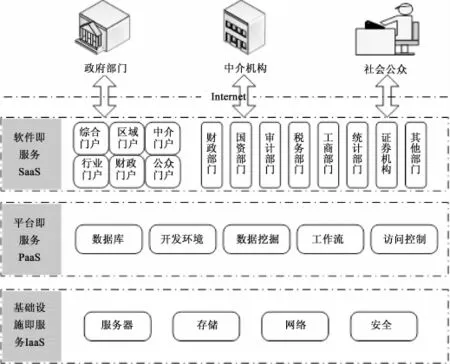

图1 会计信息平台示意图

会计信息平台的建立,可以实现会计信息的统一收集、处理和发布,有效地解决数出多门、口径不一、信息不全等问题,不仅减轻基层单位多头、重复报送会计报表的工作量,而且在一定程度上成为解决会计信息失真问题的一个有效手段。会计信息平台通过对基层单位会计信息的统一处理,实现“数出一门、资源共享”,为国资委、财政、税务、审计、金融、工商、统计等职能部门和信息使用者提供全面、准确、及时、系统的会计信息,满足社会公众对会计信息需要;同时,由于会计信息平台提供全面、完整的会计信息,有利于国家各级宏观经济管理部门对经济活动进行全面的监督和控制,促进监管信息互联互通、信息共享,实现各种监督的有机结合,保证国民经济健康、稳定地发展。

本文通过回顾我国会计信息平台的发展历程,分析会计信息平台建设的经验与教训,根据新形势下会计信息平台的建设目标,提出会计信息平台建设的策略。

二、会计信息平台的提出

早在上世纪八十年代,杨纪琬和阎达五教授就提出[5],会计制度既要为企事业单位微观经济管理服务,又要为国家宏观经济管理和决策服务。1988年6月,余秉坚、陈毓圭在《会计研究》发表题为“进一步解放思想加快和深化会计改革”的论文[6],将建立会计信息平台作为会计管理体制改革主要措施,提出在建立统一会计准则的基础上,把会计工作管理部门建设成为会计信息平台,面向所有企业和实行独立核算的单位,按统一会计准则和会计报告制度的要求,统一收集、整理、加工、存储各种会计信息,提高数据的可比性、真实性和利用效果,为政府、企业及其它社会各方提供会计信息服务和财务会计咨询,克服目前这种多头管理、信息不全、指标繁杂、口径不一、数据失真、时效较差的状况,建立一个数出一门、资料共享、指标统一、信息齐全、准确无误、提供及时的会计信息处理系统。

与此同时,财政部会计司有关领导和专家丁平准、余秉坚、许建钢、魏克发等从不同的角度提出了建立会计信息平台的设想[7-9]。1988年10月在财政部会计司事务管理司举办的会计电算化培训班上[10],我国著名会计学家杨纪琬先生在谈到当时我国会计电算化的发展趋势时指出:会计电算化从主要为微观经济服务,开始转向同时为宏观经济服务,统一会计信息的口径,建立从中央到地方的各级会计信息平台,使会计信息“数出一门、资料共享”。

1988年7月上旬,在中国会计学会召开的会计改革专题理论讨论会上,提出了当时会计改革的两个总体设想,其中之一就是建立会计信息平台[3]。会议提出:随着经济体制改革的深入以及宏观调控机制的形成,改革目前多头管理、相互脱节、各守一摊、各为己用的会计信息管理体制,已是当务之急。要以“数出一门、资料共享”为目标,逐步建立起信息齐全、指标统一、准确无误、提供及时的会计信息资料,应在财政部门内部建立会计信息平台,按统一的会计准则和宏观管理的需要,制定统一的会计报表,全面收集和处理会计信息,为各部门提供有关的财务经济资料,并为社会提供信息咨询,更好地为宏观管理和宏观决策服务。

1991年7月,财政部印发《会计改革纲要(试行)(91)财会字第046号》,将建立会计信息平台作为会计改革的两个目标之一[11]。1995年7月,财政部发布《会计改革与发展纲要》,正式提出了“建立会计信息平台,有效利用会计信息资源”的总体目标[12]。

三、会计信息平台的实践与探索

从上世纪九十年代初开始,财政部开始在全国部分县市进行会计信息平台的试点工作。财政部除于1991年在河北省平泉县、天津市、南京市、南通市进行了会计信息平台的试点外,1992年又在巩固、提高已有试点的基础上,在山东省莱芜市进行了试点[13]。

会计信息平台试点工作取得了初步的成效。基层单位会计信息通过行业主管部门收集,报送到财政局会计信息平台,统一进行汇总、分析,为宏观经济管理与决策提供了全面完整的会计信息。笔者受财政部和山东省财政厅委托,负责山东省莱芜市会计信息平台实施的工作,建成了一个完整的企事业单位——主管部门——财政局会计信息平台的会计信息网络,为全市经济管理和决策提供了科学的依据[14]。

1994年9月21日至25日,财政部、中国科学技术协会、中国会计学会联合举办首届全国会计电算化成果展览会,系统地展示了近年来我国会计电算化在推广、管理、科研、应用等方面所取得的成果。王炳乾副委员长、张佑才、杨纪琬、余秉坚、王军等财政部领导和专家现场观看了莱芜市会计信息平台成果演示,认为会计信息平台能够在经济管理中发挥重要的作用。在本次展览会上,山东省财政厅(含莱芜市会计信息中心、高密市财政局)获“中国会计电算化贡献奖”[15]。

但是,由于当时技术条件的限制和管理体制改革的变化,会计信息平台并没有在全国得到很好地推广。究其原因主要有以下几个方面:一是会计信息化普及程度不高,很多基层单位以手工操作为主,影响了基层单位会计信息的收集;二是管理体制的变化,行业主管部门的调整,会计报表报送渠道不畅;三是基层单位会计数据缺乏统一的标准和规范,不同行业会计报表指标和格式难以统一,影响了数据的收集、汇总和分析;四是对会计信息使用者需求分析不够,披露的信息难以满足信息使用者的要求;五是对会计信息的利用仅限于简单的汇总、分析,没有充分利用会计信息资源,提高管理和决策水平。

四、新形势下会计信息平台的建设

近年来,随着信息技术的发展,会计信息化已经在企事业单位基本普及;网络技术的发展,可扩展商业报告语言(XBRL)的应用,使财务报告通过互联网集中报送和发布成为现实。

美国证券交易委员会(SEC)1983年就开始着手建立一个汇集全国企业会计信息的数据库的EDGAR(E-lectronic Data Gathering,Analysis and Retrieval system,电子信息收集、分析和查询系统)[16-18],2001年12月EDGAR开始提供用XBRL形式发布的上市公司财务报告,会计信息使用者通过Internet可以十分便捷地获取会计信息。澳大利亚、加拿大、荷兰和台湾等国家和地区也开始尝试采用“标准企业报告”平台的模式,利用XBRL实现政府内部的企业报告信息共享。

2010年10月,国家标准化管理委员会和财政部在京发布了XBRL技术规范国家标准和企业会计准则通用分类标准。通用分类标准依据XBRL相关技术规范,采用国际财务报告准则分类标准架构,提出了企业会计准则和应用指南中财务报表列示和附注等披露内容的统一格式和,为会计信息发布的标准化、规范化提供了保障。2011年9月,财政部发布《会计改革与发展“十二五”规划纲要(财会[2011]19号)》,将会计信息平台建设列入会计改革与发展“十二五”规划的主要任务之一,提出了逐步建立统一的会计相关信息平台,实现会计信息“数出一门、资源共享”的目标。纲要提出:为实现会计信息数出一门、资源共享的目标,逐步构建以企事业单位标准化会计信息为基础的统一相关会计信息平台,以详细标记的企业会计信息为基础,促进监管信息互联互通、信息共享,向社会公众提供简单经济、易于理解、方便使用的企业报告数据,并为宏观经济管理和财政科学化、精细化管理提供支撑。

2011年11月,财政部会计司承担的国家科技支撑计划项目《基于XBRL的标准财务报告平台建设及示范应用》通过验收[19]。该课题以现有财政会计管理系统为基础,构建基于XBRL的标准财务报告平台,涵盖会计信息收集、传输、验证、存储、查询、分析等模块,实现了会计信息查询、分析、检查与评价等多种功能。利用会计信息平台,可以进一步实现会计师事务所监管、会计信息质量检查和上市公司财务报告分析应用等,并逐步与金财、金税、金审和人民银行资信管理系统等平台对接,扩展到为财政管理、政府审计、纳税申报、证券、银行、保险监管等各个领域[20]。

会计信息平台在部分基层财政部门的应用已经取得初步成果。2006年张家口市财政局按照现行财政管理体制[21],以“收入在国库、支付在中心、核算在单位”为基本架构,确定了“集中支付、部门核算、统一管理”的市直行政事业单位会计信息化方案,自行设计研发,建成了集管理、监督于一体的市、县级网络化运行的张家口市会计信息管理平台系统。会计信息平台的成功运行,既实现了基层单位和职能管理部门的会计电算化、办公自动化,也实现了全市会计信息的标准核算、数据互通、资源共享、动态监管,极大提升了会计现代化管理水平。

五、我国会计信息平台建设面临的问题与对策

从目前我国会计信息平台建设来看,在理论和实践方面都进行了一定的探索,会计信息平台试点工作也取得一定的成效,为会计信息平台的建设奠定了基础[22]。但是也应该看到,我国会计信息平台的建设进展缓慢,经过二十多年的探索和发展,目前仍然处于探索阶段,还没有得到全面的应用和推广。

会计信息平台的建设主要涉及为何建、谁来建、如何建、怎么用等四个方面的问题。对于会计信息平台的建设为何建,目前已经取得共识,但对于谁来建、如何建、怎么用等主要问题,还需要进一步研究和探讨。

(一)会计信息平台谁来建

会计信息平台的建设由哪个部门负责,是会计信息平台建设遇到的首要问题。目前有三种主要观点。

一是由财政部门负责。财政部门作为全国会计工作的主管部门,负责会计信息平台的建设有其自然的优势。大部分学者认为应当在各级财政部门逐级建立会计信息平台[6][23],建立县区—地市—各省—中央的会计信息网络,实现会计信息的逐级报送、纵向贯通。

二是由行业主管部门建设。行业主管部门包括审计、税务、金融和国资委等政府管理部门。李燃、朱卫东等认为[24],从国家作为国企的出资人角度来考虑,由国资委构建会计信息网络监控中心。然而,由于行业主管部门的专业性,由其构建会计信息平台不仅会计信息收集范围不够全面,而且指标信息有限,主要为本行业使用,难以实现信息共享。

三是建立会计信息市场。会计信息市场是对会计信息资源进行有效开发、合理配置从而达到充分利用的运行机制。马晓芳等学者认为[25],应当建立全国性的会计信息平台,作为一个独立的财政机关之外的服务机构,会计信息平台既是会计信息交换和流动的场所和中介组织,也是对会计信息进行最高层次质量管理和监督的行政性机构,同时还是全国性的会计信息交换枢纽;王升、王平心、刘新仕等从会计信息商品化和产权交易角度[26-27],认为会计信息平台应当具有企业性质,会计信息完全可以进入市场进行交易,实现会计信息的付费消费;肖媛从我国会计信息披露模式的角度出发[28],提出应当参考美国的做法建立一个会计信息平台,涵盖供给者愿意提供与需求者希望了解的所有信息,这一数据库可被看作是一个“信息超市”,供给方提供尽可能多的“商品”,需求者则可在超市自有选择,搭配出想要的购买组合。这些观点或许是未来会计信息披露模式的发展方向,但企事业单位是否有偿向会计信息平台提供信息?会计信息如何定价?这些问题解决了才能考虑会计信息平台的建设问题。

我们认为,从会计信息管理和应用的角度看,应当由财政部门负责建立会计信息平台。这是由财政部门的业务性质决定的,会计信息的收集、传递和利用都有其必然的优势。

(二)会计信息平台如何建

会计信息平台的构建涉及建设规划、实现技术和建设策略等许多问题。从我国二十多年的探索来看,主要包括信息收集、资源管理和建设策略三个方面。

1.信息收集

信息收集是会计信息共享的基础。对于会计信息平台从基层单位收集哪些信息,目前有两种主要观点,一是收集会计报表等综合信息,二是收集反映经济活动的明细信息。目前,大部分很多学者认为,会计信息平台主要收集会计报表等综合信息[23,29],但也有许多学者认为应当收集反映经济活动的明细信息。

庄明来在界定会计综合信息和明细信息的基础上[30],认为随着计算机网络技术的发展,会计信息平台应当收集企业的细信息,宜先从记账凭证入手,待时机成熟后再对原始凭证予以采集;孙玉甫等认为[31],按照公共信息会计理论,国家统一会计信息平台应成为一个覆盖全社会的经济信息处理系统和社会经济运行监控系统,从参与整个社会经济活动的各个微观会计主体获取经济活动信息,不仅完成经济活动的监控、经济活动信息的处理和报告,而且能够进一步提供国家宏观经济管理的信息支撑,会计信息平台应当收集微观会计主体经济活动的交易事项,该系统的运转主要有四个环节:首先由各微观主体输入交易和事项信息,接下来由公共信息会计系统自动完成信息的比对与验证,第三步是将通过验证的交易和事项依据准则进行会计处理,最后根据信息使用者的需要选择关切的数据信息并输出财务报告。赵西卜、程亚琼等也认为[32],利用会计信息平台上的信息源,一方面可以通过信息比对、稽核等对原始信息进行鉴别、验证,另一方面可以按照不同目的和要求直接生成中观、宏观视角的信息报告。

我们认为,会计信息平台收集反映企业经济活动的明细信息固然有其优势,但对所有企业交易事项进行审核、验证将是一项浩大的工程,同时也涉及很多相关问题。会计信息平台建设的目标是“数出一门、资源共享”,对交易事项的审核、验证应由相关部门承担。实际上,在二十世纪九十年代我国会计信息平台建设的初期,部分试点县市采用了收集基层单位明细信息的方法,统一输入记账凭证、审核、记账,由于工作量大、涉及面广,难以及时地进行信息处理,最后导致试点处于瘫痪状态。

2.资源管理

目前,各证券交易所以及财政部承担的基于XBRL的标准财务报告平台建设及示范应用,主要面向部分上市公司,而会计信息平台的建设目标是面向所有企事业单位。根据2013年中国统计年鉴,目前我国A股上市公司只有2400余家,而规模以上工业企业就达34万多家。如何整合信息资源,实现信息共享是会计信息平台建设面临的主要问题。

云计算技术为解决会计信息的资源管理问题提供了有效途径。云计算技术通过对网络信息服务资源的拟化,使整个信息服务资源的调度、管理、维护等过程均在云内实现。用户能够像使用水、电、气等公共服务设施一样,按需使用信息服务。一方面,层次化的云计算服务架构满足了不同服务用户的个性化需求;另一方面,虚拟化和分散处理技术极大地提高了信息的处理能力。

根据会计信息的特征,云计算环境下会计信息资源共享采用集中与分散相结合的混合型共享模式。整个服务平台采用混合云方式,其中本地服务平台和政府服务平台采用私有云,公共服务平台采用公共云。会计信息平台的架构如图2所示。

图2 云计算环境下会计信息平台的架构

根据会计信息平台“数出一门、资源共享”的目标,会计信息平台的建设以县为节点、省为基础,建立县、市、省、全国四级会计信息平台。企事业单位会计信息报送到县级财政部门,县、市、省会计信息资源逐级整合、迁移到虚拟化环境中,形成“省级会计信息云”,各省级会计信息云融合构成“全国会计信息云”。

3.建设策略

从我国二十多年来会计信息平台建设的发展历程来看,会计信息平台建设是一项庞大的系统工程,必须在深入论证和分析基础上,制定切实可行的技术和实施方案,才能保证会计信息平台建设的顺利进行。

(1)借助外部技术力量,解决会计信息平台建设的技术问题。会计信息平台的建设涉及到会计信息的收集、传输、存储、利用等很多技术问题。互联网环境下从县区到地市、各省会计信息平台的信息传输,各级政府相关部门的信息共享等,都需要解决信息资源管理、软硬件设计等许多技术问题,单纯依靠财政部门自身的技术力量难以很好地实现,需要与软件公司合作,借助外部力量,实现会计信息平台的建设任务。

(2)先试点后推广,逐步建成全国会计信息网络。会计信息平台建设涉及全国所有省、市和县区,一个县区节点出现问题就会影响到整个平台的应用。因此,应当先试点后推广,逐步实施。选择领导重视、会计基础工作比较好的省、市、县区进行试点,在试点的基础上逐步推广,才能保证系统的顺利实施。

(3)先简后繁,逐步实现会计信息平台的建设目标。会计信息披露和应用问题一直是理论和事务界争论不休的话题,有些问题的解决需要一定的条件和过程。

从我国二十多年来会计信息平台建设的经验和教训来看,会计信息平台建设应当先简后繁,不能贪大求全。一方面,从会计信息管理和应用的角度看,应当由财政部门负责建立会计信息平台;另一方面,基层单位向会计信息平台报送的会计信息以现有会计报表为主,同时也不改变以前的会计报表报送渠道。在现有应用的基础上,逐步充实完善,实现会计信息平台的建设目标。

(三)会计信息平台如何用

会计信息平台汇集企事业单位的全部会计信息,增强了会计信息的可比性。如何充分利用会计信息平台的信息资源,将会计信息平台从简单应用提升到深层次的决策支持,是会计信息平台应用的关键问题。

宏观管理部门对会计信息的要求不仅是简单的原始性数据,而是需要提供整合的分析性信息。现有会计信息分析主要以上市公司的财务指标为主,难以为宏观经济分析提供全面、完整的信息。会计信息平台汇集了全部企事业单位的会计信息,从企业规模上分为大、中、小、微型企业,按企业性质分为国有、集体、股份制和私有企业等,为区域和行业宏观经济效益指标分析创造了条件。

借助数据挖掘技术,可以对会计信息平台的信息进行全面、完整的分析。利用数据挖掘的神经网络、遗传算法、支持向量机、决策树方法,以及统计学的聚类、分类、判别分析方法,对会计信息平台的数据进行挖掘,主要包括:

(1)会计信息舞弊识别。会计信息平台汇集了企事业单位全部会计信息,增强了会计信息的可比性,为会计信息舞弊识别提供了条件,利用统计检验、回归分析、神经网络、决策树、贝叶斯等方法,提高舞弊识别的准确性。

(2)宏观经济效益分析。包括区域/行业分析、产业结构分析等,对主要经济效益指标等进行评价、预测、预警与监测。

(3)重点企业经济效益分析。对重点企业的偿债能力、盈利能力、营运能力、发展能力和社会贡献等主要指标进行评价、预测、预警与监测。

[1]郜进兴,林启云,吴溪.会计信息质量检查:十年回顾[J].会计研究,2009(1):27-35,96.

[2]汪水文,龚勋.对企业会计信息质量的调查分析——基于企业信贷和纳税申报报表比对情况的调查报告[J].财政监督,2012(7):38-41.

[3]《财务与会计》编辑部.会计改革改什么?怎么改?——会计改革专题理论讨论会综述[J].财务与会计,1988(8):24-25.

[4]财政部.会计改革与发展“十二五”规划纲要[Z].财会[2011]19号,2011.9.9.

[5]杨纪琬,阎达五.论“会计管理”[J].会计研究,1982(6):53-54.

[6]余秉坚,陈毓圭.进一步解放思想加快和深化会计改革[J].会计研究,1988(3):6-12.

[7]丁平准.关于深化加快会计改革的若干问题[J].财会通讯,1988(6):6-9.

[8]余秉坚,许建钢.关于我国会计电算化发展和管理的几点看法[J].会计研究,1988(4):44-47.

[9]魏克发.适应商品经济发展需要加快和深化会计改革[J].会计研究,1988(4):12-22.

[10]杨纪琬.会计电算化与会计工作管理[J].上海会计,1989(1):30-34.

[11]财政部.《会计改革纲要(试行)》[Z].(91)财会字第046号,1991.7.29.

[12]财政部《会计改革与发展纲要》的通知[Z].财会字[1995]71号,1995.12.15.

[13]张德明.坚持改革推动会计工作再上新台阶[J].财务与会计,1993(5):3-6.

[14]曲吉林.建立会计信息中心,加强宏观经济管理[C].财政部会计司.中国会计学会中青年会计电算化分会首届理论研讨会论文集.长沙:湖南科学技术出版社,1994:11-12.

[15]财政部会计司电算化处.检阅我国会计电算化丰硕成果的一次盛会——首届全国会计电算化成果展览会纪实[J].会计研究,1994(6):57-58.

[16]BORITZ JE,WON G N.The SEC’s XBRL Voluntary Filing Program on EDGAR:A Case for Quality Assurance[J].Current Issues in Auditing,2008,2(2):36-50.

[17]ROGER SD,STEPHANIEM F,MACIEJP,et al.Flex or Break?Extensions in XBRL Disclosures to the SEC[J].Accounting Horizons,2011(4):631-657.

[18]牛艳芳.EDGAR对XBRL财务信息的验证:借鉴与启示[J].财务与会计,2007(1):55-57.

[19]杨敏.稳步推进通用分类标准扩大实施全面提升会计信息化标准建设水平[N].中国会计报,2011-12-30.

[20]刘玉廷.论我国会计信息化发展战略[J].会计研究,2009(6):3-10.

[21]赵慧.张家口:会计管理水平上档进位[N].中国会计报,2011-04-08.

[22]王军.继续解放思想坚持科学发展实现从会计大国向会计强国的迈进[J].会计研究,2012(3):3-14.

[23]王军.建立会计信息中心充分利用会计信息[J].财务与会计,1991(6):40-41.

[24]李燃,朱卫东.国资委对国企监控的会计信息网络中心的构建[J].会计之友,2004.12.

[25]马晓芳.会计市场研究[D].天津财经大学,1999.

[26]王升,王平心.会计信息产权及其交易研究[J].山西财经大学学报,2003(3):93-96.

[27]刘新仕.会计信息的商品化问题探讨[J].经济管理,2005(11):79-82.

[28]肖媛.我国会计信息披露存在问题的对策探讨[J].财务与会计,2010(6):53.

[29]邓平,邓天林.建立会计信息中心构想[N].中国财经报,2002-05-30.

[30]庄明来.论会计信息中心信息的采集与处理[J].中国经济问题,1998(2):58-61.

[31]孙玉甫,王海朋.从公共信息会计看国家统一会计信息平台[J].天津商业大学学报,2012(4):14-21.

[32]赵西卜,程亚琼.会计对称原则与公共信息会计:关系梳理与实现路径[J].会计研究,2013(3):13-19.

Accounting Information Platform:Development Course,Status Quo and Countermeasures

QU Ji-lin WANG Jiang-lei NIU Yan-fang

(School of Accounting,Shandong University of Finance and Economics,Jinan 250014,China)

Establishing accounting information platform and realizing accounting information“data from the same source and resource sharing”is one of themajor tasks proposed in the Ministry-of-Finance Twelfth Five-Year Plan for accounting reform and development.This paper,based on a retrospect review of the development course of China accounting information platform over the past two decades,analyzes themain problems existing in current establishment of accounting information platform,and then proposes some countermeasures concerning who establishes,how to establish and how to utilize China accounting information platform.

accounting information platform;data from the same source;resource sharing;XBRL

F230

A

1008-2670(2014)02-0084-08

(责任编辑 刘小平)

2014-01-15

山东省社会科学规划会计研究专项“XBRL下会计信息中心实施方案的研究”(11CKJJ12);山东省科技发展计划项目“云计算环境下会计信息平台的构建与应用”(2013YD01046)。

曲吉林,男,山东东营人,管理学博士,山东财经大学会计学院教授,博士生导师,研究方向:财务决策支持系统;王江磊,男,山东日照人,山东财经大学会计学院,研究方向:会计信息系统;牛艳芳,女,山东济南人,会计学博士,山东财经大学会计学院副教授,研究方向:计算机审计。