基于一种修正Vasicek模型的国债定价研究

2014-07-01文忠桥

文忠桥,张 旭

(安徽财经大学金融学院,安徽蚌埠 233041)

基于一种修正Vasicek模型的国债定价研究

文忠桥,张 旭

(安徽财经大学金融学院,安徽蚌埠 233041)

在对国内外国债定价相关文献梳理的基础上,提出了一种非线性的Vasicek修正模型,并对模型进行OLS和蒙特卡罗模拟检验。将模型应用于国债定价分析,并在对影响国债定价误差的流动性溢价等因素量化的基础上对国债定价进行误差修正。研究结果表明,利率模型的漂移函数具有显著的非线性特征;修正Vasicek模型比原Vasicek模型估计效果更显著、蒙特卡罗模拟误差更小;修正Vasicek模型的国债定价误差与剩余期限存在显著的二次函数关系,利用这一关系对国债定价误差修正的结果比较理想。

国债定价;修正Vasicek模型;蒙特卡罗模拟

一、引 言

1995年2月27日,由于“327”国债期货事件①“327”国债期货事件:“327”是国债期货合约代号,其标的为1992年发行、1995年6月到期兑付的3年期国库券。1992-1994年,中国通货膨胀高企,国家为了保证国债顺利发行,对已发行国债实行保值贴补,保值贴补率由财政部根据通涨指数每月公布。市场对通涨率及保值贴补率的预期极易产生分歧。1995年2月23日,辽国发在得知“327”贴息消息后立即由做空改为做多,当日最后8分钟,空方主力万国证券增加1056万口卖单,使得当日开仓多头全线爆仓。当日晚上,上交所确认空方主力恶意违规,宣布最后8分钟所有的“327”品种期货交易无效,各会员之间实行协议平仓。,我国国债期货终止交易。2013年9月6日,阔别18年之久的国债期货正式重启。然而,这一次投资者又将面临怎样的风险,他们将如何应对?因为国债期货具有高杠杆性,当受到金融市场内、外不确定性影响时,其价值会大幅波动,使得投资者的损益具有巨大的不确定性。国债期货的标的是国债,国债价格与国债期货价格具有联动性,随着交割日临近,其价格也趋于相同,因此合理、准确地对国债定价,将有助于减小国债期货价格波动,从而减少投资者的风险暴露。

近十年来,我国债券市场发展迅速,债券年成交量从2004年的13.3万亿元增加到2012年的263.6万亿元,增长近20倍。反观我国A股市场,年成交量从2004年的4.2万亿元增加到2012年的16.4万亿元,增长3.9倍。这说明,我国债券市场的投融资功能进一步增强。然而,国内学术界对债券定价,特别是国债定价的关注相对不足,仅有的一些文献研究并不能解决我国国债定价问题,这也要求我们对国债定价问题进行更加深入分析。

Vasicek模型结构简单、估计方便,经常被应用于资产定价、风险管理等领域。但其线性结构与市场实际情况不相符,一直广受批评。因此,在对Vasicek模型非线性改进的基础上对国债定价进行研究,具有一定的理论与实践意义。

国外学者对国债定价及相关问题进行了大量的研究工作。许多学者利用不同的利率模型及方法对国债及相似债券进行了定价研究。Piet和Wu[1]利用Vasicek模型、CIR模型和样条模型对国债定价效果对比后认为,样条模型的定价效果最差。Nowman和Ghulam[2]采用CKLS模型对英国和美国的无违约风险债券进行定价分析,分析结果表明,无违约风险债券的定价结果对不同CKLS嵌套模型非常敏感。John等[3]运用马尔科夫区制转换CIR模型对国债进行定价分析后认为,加入区制转换的CIR模型比原CIR模型的定价误差更小、定价效果更好。Tak[4]建立一种包含跳跃项的马尔科夫区制转换Vasicek模型对债券进行定价分析后认为,这种扩展的Vasicek模型能够显著提高债券的定价效果。一些学者对通胀保护国债(TIPS)的定价问题进行了研究。Robert和Yildiray[5]利用HJM模型对TIPS及其衍生产品的定价问题进行了实证分析。Jens等[6]建立了包含随机波动率的无套利期限结构模型对含有通缩保护权的TIPS进行了定价研究。与此同时,一些学者对影响国债价格的因素进行了实证研究。Elton和Green[7]研究了国债定价中的税收效应和流动性效应,其研究表明,这两种效应要比市场之前认为的小的多,流动性效应是由于长期国债的巨大交易量造成的。

国内学者对这方面的关注较少,相关的研究文献较少,且研究内容较为单一,仅有的几篇文献只是在已有利率模型的基础上对国债进行定价研究,并没能对模型进行创新。文忠桥[11]利用三种常见的单因子模型对我国银行间国债进行定价分析,研究表明:使用1周国债回购利率估计的模型具有最优的定价效果,同时,国债的定价误差会随着债券剩余期限的增加而增加。吴恒煜和陈鹏[12]利用广义矩估计方法估计了一种扩展CKLS模型框架下的11种单因子利率模型参数,并通过Monte Carlo(MC)模拟方法对国债价格进行了定价研究,其研究表明,国债的真实市场价格与模型模拟的债券价格相差很远,而且随着剩余期限的增加,模拟价格与真实价格的差距也越来越大,同时债券的真实市场价格普遍低于模型的定价价格。周荣喜和王晓光[13]利用MC模拟方法对估计的Vasicek模型和CIR模型进行国债定价研究,研究表明,国债的市场价格普遍高于两个模型的模拟价格,并且随着债券期限的增加,债券价格的定价误差不断增大。

然而,以上文献大多采用的是线性利率模型(本文所指的线性关系是指漂移函数与短期利率的关系),本文将对Vasicek模型进行非线性改进,并利用改进的模型对国债定价进行研究。

二、模型建立

根据前文的分析结果,使用线性Vasicek模型对国债定价已经不再适合,本文将对原Vasicek模型进行非线性修正。在给出我们的模型之前,有必要对利率模型的非线性进行检验,本文使用的是一种直观的散点图检验方法。

对2011年1月4日-2013年5月8日的上海银行间同业拆借市场(Shibor)隔夜利率进行差分,就可以绘制利率差与前一期利率的散点图①。图1中的横坐标代表前一期利率水平,纵坐标代表利率差,可以看出,利率差与前一期利率水平的线性关系并不显著,同时,两个变量之间存在一定程度的异方差性,所以,我们可以初步判定瞬时利率过程的漂移函数是短期利率的非线性函数。

Vasicek模型的瞬时利率服从OU过程,即为:drt=k(θ+rt)dt+σdWt,本文提出的修正Vasicek模型仅对这一过程的漂移函数进行改进,仍然保留其扩展项σdWt,这种保留可以使得修正的Vasicek模型更容易扩展为随机波动率(这是因为利率的波动通常具有ARCH效应或GARCH效应)。本文将在漂移函数中增加利率的平方项a2r2t,把这一项加入模型将使得模型具有了非线性特征,因此,这种修正Vasicek模型的具体形式为:

可以看出,如果令k=a1,kθ=a0,则两种模型就具有了相似的形式,修正的Vasicek模型只是在Vasicek模型的漂移项中增加了非线性项,虽然这一设定将使得模型无法求解期限结构方程,但这一改进将会提高模型对数据的拟合效果,从而能更加准确地解决实际问题。

三、模型检验

(一)修正Vasicek模型的OLS检验

为了对模型的有效性进行判断,本文使用最小二乘法(OLS)和蒙特卡罗模拟方法对修正的Vasicek模型与Vasicek模型进行比较分析。由于异方差问题的存在,本文采用加权的OLS方法对两个模型进行了参数估计,估计结果如表1所示。可以看出,修正Vasicek模型的调整R2明显大于Vasicek模型,这说明修正Vasicek模型对数据的拟合程度要优于Vasicek模型;修正Vasicek模型的F统计量明显大于Vasicek模型,这说明修正Vasicek模型的整体显著性要强于Vasicek模型。综合以上分析,我们初步判定修正Vasicek模型的估计效果要优于Vasicek模型。

表1 修正Vasicek模型和Vasicek模型的OLS估计结果

(二)修正Vasicek模型的蒙特卡罗模拟检验

为了更加全面地对修正Vasicek模型有效性进行检验,本文首先使用一种广义NS模型获取即期利率,然后从中选取三种不同期限利率(短期利率、中期利率和长期利率),并分别利用这三种利率对修正Vasicek模型和Vasicek模型进行参数估计,最后利用蒙特卡罗模拟方法对模型进行检验。

1.基于一种广义NS模型的利率期限结构静态估计

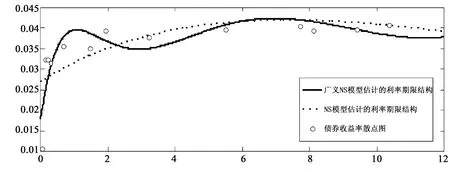

利率期限结构的静态估计方法主要有:息票剥离法、样条函数法和参数模型法。文忠桥[23]在Nelson-Siegel模型和Svensson模型的基础上提出了一种广义的NS模型,由于增加了待估参数和即期利率表达式的

①散点图检验的依据:Chan等[22]将模型离散化为rt+1-rt=α+βrt+εt+1,其中E[εt+1]=0,E项数,从而使得该模型可以表现更加丰富的利率期限结构曲线。该模型可以表示为:

广义NS模型意味着上一个观察点收益曲线的斜度因子和曲度因子对下一个观察点具有滞后影响,不同的载荷参数则可以消除斜度因子和曲度因子之间的线性相关性。

根据连续复利的贴现因子:Dt(τ)=exp[-R(τ)*τ],债券i的理论价格与实际价格分别为:

图2 广义NS模型和NS模型估计效果对比图

2.基于不同期限利率的修正Vasicek模型估计

目前,马尔可夫链蒙特卡罗估计法(MCMC)已经成为一种处理复杂统计问题的流行的方法,该方法将马尔可夫过程应用到蒙特卡罗模拟方法,通过动态抽样,克服了传统蒙特卡罗模拟的静态处理时间序列变量、高维概率分布难抽样等缺陷。该方法可以对潜变量进行蒙特卡洛积分获取参数的联合后验分布,而极大似然估计(MLE)是在已知联合分布情况下进行的,在这点上优于极大似然法,此外,MCMC也不像广义矩估计(GMM)方法一样存在权重矩阵设定问题。

本文分别选择10月期利率、3年期利率、10年期利率作为做为短期利率、中期利率、长期利率的反映变量。对三种不同期限利率进行MCMC估计之前首先应对估计的参数设定先验分布,本文参照范龙振[24]分别对4个参数进行先验分布设定:a0~N(0,0.01),a1~N(0,0.01),a2~N(0,0.01),itau~Gamma(2.5,0.01),其中itau=1/σ2,从而分别得到三种不同期限利率模型①对于短期利率模型,本文共进行40000次模拟,去掉前9999次模拟,利用后30001次模拟结果求取参数估计值;对于中期利率模型,共进行60000次模拟,去掉前19999次模拟,利用后40001次模拟结果求取参数估计值;对于长期利率模型,共进行80000次模拟,去掉前19999次模拟,利用后60001次模拟结果求取参数估计值。:

在得到估计的参数后,还要对其收敛性进行检验。参数的收敛性可以从核密度仿真图的平滑性、分位数的稳定性及迭代历史的稳定性判断。由于篇幅所限,本文将不对检验图一一列举,参数检验结果为:除利用长期利率估计的参数a0和a1不是有效收敛的,其余估计参数均有效收敛。

3.蒙特卡罗模拟检验

由于修正Vasicek模型的扩散项中包含布朗运动,使得模型具有明显的随机游走特征,因此,要分析估计模型对原始数据的拟合效果就变得十分复杂,为此,本文采用蒙特卡罗模拟方法来分析模型的拟合误差。蒙特卡罗模拟方法的思路是在估计模型的基础上由计算机产生随机数并模拟出多条利率路径,然后求取每条利率路径与原始数据的离差,最后再对多条利率路径离差取均值。因为本文使用的数据是日频率数据,因此,令Δt=1/250,而dwt可以用来表示,其中M服从标准正态分布,即M~N(0,1),M可以通过Matlab生成标准正态分布的随机数产生。

图3 Vasicek模型和修正Vasicek模型模拟误差对比图

在进行模拟之前,本文又利用相同的数据估计了Vasicek模型,以便对两个模型进行比较分析。通过Matlab软件编写程序,得到了两个模型的模拟误差对比图。由于每一次模拟都有可能产生不同结果,为了得到准确的对比结果,本文共进行了20次模拟实验,对每一次的模拟结果进行了记录。对于利用短期利率估计的模型,在20次模拟实验中,有15次结果与图3第一幅图类似,即从模拟的一开始,修正Vasicek模型的拟合误差就小于Vasicek模型,另外5次的实验结果与第二幅图类似,即在模拟开始时,修正Vasicek模型的模拟误差小于Vasicek模型,但随着模拟次数增加,修正Vasicek模型的模拟误差会最终小于Vasicek模型;对于利用中期利率估计的模型,在20次模拟实验中,有13次的结果与图3第一幅图类似,另外7次的实验结果与第二幅图类似;对于利用长期利率估计的模型,在20次模拟实验中,有12次模拟的结果与第三幅图类似,即两种模型误差趋于一致,有3次模拟的结果是Vasicek模型的模拟误差小于修正Vasicek模型,其余5次则是修正Vasicek模型的模拟误差小于Vasicek模型。综合这些实验结果,本文认为,对于短期利率和长期利率,修正Vasicek模型相较于Vasicek模型能够明显的降低拟合误差,对于长期利率而言,不能断定修正Vasicek模型拟合误差低于Vasicek模型。究其原因,本文认为,利用长期利率估计的参数a0和a1不是有效收敛的,这直接导致模型的估计效果不理想,即便如此,我们仍可以认为,修正的Vasicek模型比Vasicek模型的估计效果更优。

四、国债定价

(一)蒙特卡罗模拟定价原理

此法是在显微镜下直接进行测定,方便快捷并且仪器损耗较小,但在一定的容积中微生物的个体数目包括死活细胞均被计算在内,还有微小杂物也被计算在内,这样得出结果往往偏高,因此适用于对形态个体较大的菌体计数。

本文将使用蒙特卡罗模拟方法对国债价格进行定价,这种定价方法可以克服Vasicek模型对市场风险价格恒定假定这一缺陷,这一假定具有主观性,吴恒煜等研究证实,不同的风险价格设定将会导致利率期限结构曲线的较大差异。蒙特卡罗模拟定价方法共分为四步:(1)利用估计的利率模型模拟出n条T步利率路径;(2)根据贴现因子公式计算出n个时刻为t的贴现因子;(3)求出贴现因子的期望值,公式为:D(t)=E[Dj(t)];(4)依据债券的现金流,计算出债券的理论价格

(二)基于修正Vasicek模型的国债定价

本文从上交所选取了7只连续交易的付息债券进行价格模拟。由于债券是连续交易的,因此本文选择日交易数据进行参数估计,使用的数据是交易所国债隔夜回购利率,数据起止时间为2012年1月4日-2013年4月9日,本文将对2013年4月10日的国债收盘价格进行模拟,在模拟价格时应剔除债券的应计利息。

1.基于国债回购利率的修正Vasicek模型参数估计

在进行价格模拟之前,首先要估计修正Vasicek模型,为了确保估计参数的可用性,本文首先对参数进行了统计分析和平稳性检验,检验结果表明,交易所国债回购利率在1%的显著性水平下是平稳的,并且没有出现明显的异常值,因此,利用此数据对模型参数进行估计是可行的。

本文对修正Vasicek模型的先验分布假定设置与前文的设置一致。对每个参数进行40000次迭代后,去掉前面的999次,使用后面的39001次迭代进行处理,便可以得到各个参数的估计结果、后验分布抽样以及推断结果。表2为利用MCMC方法估计得到的模型估计值。

表2 利用交易所国债隔夜回购利率估计的修正Vasicek模型参数

从表2可以看出,a0=0.003854因此,得到国债定价的模型为:

从前文的分析可以看出,收敛性检验对判断参数估计的有效性至关重要,此处,本文使用核密度图来判断参数的收敛性,从图4可以看出,每个参数的核密度曲线都比较光滑,只有小部分区域有轻微的凹凸不平,这说明模型估计的参数都是收敛的。

图4 修正Vasicek模型参数的核密度图

2.国债价格模拟

得到估计的模型后,就可以对国债价格进行模拟,本文利用Matlab生成5000条利率路径,并根据前文提及的模拟步骤可得到国债的模拟价格,结果如表3所示。可以看出,这些国债都是固定利率付息债券,且剩余期限越短,其定价误差越小、定价效果越好,但随着剩余期限的增加,国债的定价误差不断增大,剩余年限超过12年的05国债(4)的定价差额达到了惊人的12.32元,定价误差率为11.8132%①剩余交易天数是由剩余天数换算得到的,使用的换算率为365/250,因此,剩余交易天数越长的债券其剩余期限就越长。。本文发现这与吴恒煜和陈鹏[11]、周荣喜和王晓光[13]采用相同方法得到的结果一致,同时,也与文忠桥[12]通过将估计的模型参数代入由模型推导的债券价格公式得出的结论大体一致。本文认为造成这一问题的原因主要有:(1)与流动性偏好有关。根据流动性偏好理论,市场中的长期债券利率等于短期债券利率加上流动性溢价,而单因子利率模型无法描述市场上的流动性溢价,因此,债券的定价误差会随着剩余期限增加而增加。(2)与我国国债市场的市场分割状态有关。根据市场分割理论,长期债券市场和短期债券市场是分割的,长期债券利率是由长期资金借贷的均衡利率决定的,短期债券利率是由短期资金借贷的均衡利率决定的,这种市场分割状态的存在使得长、短期利率变化的内在关系脱离了预期理论的规律。而我国债券市场分割状态主要是由我国债券市场的两个子市场——银行间债券市场和交易所债券市场不通连以及我国国债期限结构匹配失衡造成的。(3)模型本身的缺陷也可能是造成国债定价误差的原因之一。修正Vasicek模型是单因子模型,单因子模型假定短期利率是影响利率变动的唯一原因。然而,宏观经济环境复杂多变,仅仅将短期利率作为影响利率变动的唯一原因会使得利率变动的不确定性随期限的增加而增加,从而导致定价误差随期限增加而变大。

表3 国债定价的模拟结果及误差修正结果

(三)国债定价误差的修正

为了更加准确地对国债定价,本文试图对流动性溢价等因素进行量化。本文假设流动性溢价等因素是导致国债定价误差的原因,并假定这些因素是债券剩余交易天数的函数。

图5 剩余期限与定价误差的散点图

本文将模型产生的定价误差(EP)作为被解释变量,把剩余交易期限作为解释变量,通过两变量散点图可以看出,剔除掉右边两个异常值,剩余交易期限与定价误差呈二次函数关系,因此,本文建立定价误差修正模型:

表4 国债定价误差修正模型估计结果

利用OLS方法对参数进行初步估计发现,β1的t值并不显著,因此,在原模型中剔除β1·T项,并再次进行估计,估计结果如表4所示。可以看出,T2的系数是显著的,并且模型对数据的拟合效果非常好,同时,模型的整体显著性也通过了检验。在估计得到模型的参数之后,本文接下来就将对原来的定价结果进行修正。修正Vasicek模型的定价误差可以通过将剩余交易天数代入定价误差修正模型计算得到,然后根据修正Vasicek模型的定价结果计算修正后的定价结果,计算结果如表3所示。可以看出,除了期限较短的两只债券外,其余修正后的国债定价效果显著提高,提高最为明显的为剩余期限最长的05国债(4),其定价结果已经非常接近市场价格,虽然05国债(12)的定价误差为-1.4718%,但相对于之前的定价结果已有显著地提高。综合来说,这种修正的国债定价方法是可行,是一次有益的尝试。

五、结 论

国债可以看成一种无风险证券,国债价格的波动将会传导到公司债券、国债期货等金融资产价格,因此而言,对国债进行准确定价对保持金融市场稳定具有基础性作用。本文在对国内外国债定价相关文献梳理的基础上,提出了一种非线性的动态利率模型,并对模型的估计效果进行了OLS和蒙特卡罗模拟检验,最后将模型应用于国债定价,并对国债的定价误差进行修正。本文的研究结果表明:(1)利率模型的漂移函数具有显著的非线性特征;(2)相较于Vasicek模型,修正Vasicek模型估计效果更显著、蒙特卡罗模拟误差更小;(3)修正Vasicek模型的国债定价误差与剩余期限有着显著的二次函数关系,利用这一关系对国债定价误差修正的结果非常理想。然而,波动率为常数设定是模型的一大缺陷,今后可以向随机波动率模型进行扩展,或者是加入区制转换模型、跳跃项等,利用这些扩展的模型对国债定价的效果可能会更好。

[1]PIET S,WU X.The Information Content in Bond Model Residuals:An Empirical Study on the Belgian Bond Market[J].Journal ofBanking&Finance,1997,21(5):685-720.

[2]NOWMAN K B,GHULAM S.Pricing UK and USSecurities within the CKLSModel Further Results[J].International Review of Financial Analysis,1999,8(3):235-245.

[3]JOHN D,TURALAY K,MARTIN S,etal.The Effects of Different Parameterizations ofMarkov-Switching in A CIRModelof Bond Pricing[J].Studies in Nonlinear Dynamics&Econometrics,2009,13(1):1558-3708.

[4]TAK K S.Bond Pricing under A Markovian Regime-Switching Jump-Augmented Vasicek Model via Stochastic Flows[J].Applied Mathematics and Computation,2010,216(11):3184-3190.

[5]ROBERT J,YILDIRAY Y.Pricing Treasury Inflation Protected Securities and Related Derivatives Using An HJM Model[J].Journal of Financial and Quantitative Analysis,2003,38(2):337-358.

[6]JENSH E,LOPEZ JA,RUDEBUSCH G D.Pricing Deflation Risk with US Treasury Yields[J].Federal Reserve Bank of San Francisco,Working Paper,2012.

[7]ELTON JE,GREEN T C.Tax and Liquidity Effects in Pricing Government Bonds[J].The Journal of Finance,1998,53(5):1533-1562.

[8]文忠桥.国债定价的理论与实证分析[J].南开经济研究,2004(5):85-98.

[9]吴恒煜,陈鹏.单因素利率模型的实证比较:基于模拟定价的视角[J].山西财经大学学报,2009(3):90-97.

[10]周荣喜,王晓光.基于多因子仿射利率期限结构模型的国债定价[J].中国管理科学,2011(8):26-30.

[11]CHAN K C,KAROLYIG A,LONGSTAFF F A,SANDERSA B.An Empirical Comparison of Alternative Models of the Short Term Interest Rate[J].Journal of Finance,1992,47(3):1209-1227.

[12]文忠桥.一种广义NS模型及其实证分析[A].中国金融工程学年会会议论文集,2009:66-75.

[13]范龙振.以1年期储蓄存款利率为状态变量的跳跃型广义Vasicek模型[J].管理科学学报,2010(10):69-78.

A Study of Treasury Bonds Pricing Based on a M odified Vasicek M odel

WEN Zhong-qiao,ZNANG Xu

(School of Finance,Anhui University of Finance and Economics,Bengbu 233041,China)

Based on related articles on treasury bond pricing at home and abroad,we submit a nonlinear Modified Vasicek Model and test it by OLS and Monte Carlo simulation,then apply it to analyzing the treasury bond pricing,and finally correct the pricing error by quantizing liquidity overflow.The results show that:(1)The drift function of interest ratemodel has a significant nonlinear characteristic;(2)Themodified Vasicekmodel showsmore significant estimation effect and less Monte Carlo simulation errors than the original Vasicek model;(3)There is a significant relationship of quadratic function between the pricing error and residualmaturity,the application of which results in an ideal correction of pricing error.

treasury bond pricing;modified Vasicek model;Monte Carlo simulation

F830.91

A

1008-2670(2014)02-0005-09

(责任编辑 高 琼)

2013-09-23

教育部人文社会科学研究基金项目“二次成型的综合宏观利率期限结构模型估计和应用”(11YJA790162);安徽财经大学研究生创新基金项目“一种修正的Vasicek利率期限结构模型及实证研究”(ACYC2012021)。

文忠桥,男,湖南祁阳人,经济学博士,安徽财经大学金融学院教授,研究方向:金融工程;张旭,男,江苏徐州人,安徽财经大学金融学院硕士研究生,研究方向:金融工程。