影子银行对我国金融稳定性影响的实证分析

2014-07-01刘太琳董中印

刘太琳,董中印

(山东财经大学数学与数量经济学院,山东济南 250014)

影子银行对我国金融稳定性影响的实证分析

刘太琳,董中印

(山东财经大学数学与数量经济学院,山东济南 250014)

近年来我国影子银行发展迅速,影子银行对金融稳定性的影响引发关注。基于2001-2012年年度数据,选取委托存款和信托存款、委托贷款和信托贷款、未贴现银行承兑汇票、集合理财产品、社会融资规模等作为影子银行的代理指标,采用协整检验和误差修正模型(ECM)实证分析影子银行发展和金融稳定性之间的短期波动和长期均衡关系。结果表明,影子银行作为我国传统金融体系的有效补充,其过快的规模扩张明显降低了金融体系的稳定性。目前,我国金融环境还很不成熟,影子银行发展应遵循循序渐进的原则,而不能脱离必要的监管。

影子银行;金融稳定性;协整检验

一、引 言

在经济全球化的今天,伴随着证券产品的发展和金融衍生品的不断创新,影子银行在近些年来得到了迅速发展,规模出现了爆炸式的增长。金融稳定委员会(FSB)的研究显示,截至2012年年底全球影子银行规模已达71万亿美元,占金融中介总资产的1/4,影子银行已经发展成为与传统商业银行平行的系统,其庞大的资产规模、广泛的金融活动范围以及对整个金融体系的影响使得影子银行愈发引人关注。肇始于2007年的全球金融危机,使影子银行对金融稳定性的影响成为近年学术研究的热门话题。

“影子银行”一词最早是由美国太平洋投资管理公司执行董事保罗·麦卡利(Paul McCulley)在2007年美联储年度会议上提出的,指的是游离于传统银行体系之外、从事类似于传统银行业务并且缺少相关金融监管的金融机构[1]。2011年,FSB从广义和狭义两个层面对“影子银行”进行了定义。广义的“影子银行”是指游离于传统银行体系之外的信用中介组织和信用中介业务,其期限/流动性转换、有缺陷的信用风险转移和杠杆化特征增加了系统性金融风险和监管套利风险。狭义的“影子银行”定义为“在正规银行体系之外运行的,包括实体和业务活动在内的信用中介体系”,是指可能引起系统性风险和监管套利的非银行信用中介机构[2]。根据已有文献可以把影子银行分为以下四类:(1)非银行金融机构,如信托投资公司、金融租赁公司、小额贷款公司等;(2)传统银行的套利活动(包括部分表外业务),如银信合作、信托贷款以及证券化等;(3)民间借贷,如地下钱庄等;(4)其他金融创新,如私募基金、投资银行等。

二、文献综述

在影子银行的作用机制方面,Gorton和Metric[4]强调2007年的金融危机是银行的信息不敏感贷款被信息不敏感债券所代替而引起的资本市场危机。Tobias等[5]认为影子银行是包括票据、信用和流动性在内的信用中介,但是不包括央行的流动性和公共部门担保的信用,比如贴现窗口和联储提供的贷款保证;影子银行由于缺少信用和流动的资金导致了次贷危机的爆发。对于影子银行的监管和改革方面,Ricks[2]、Gorton和Metric[4]、Tobias等[5]都认为政府应该对影子银行采取监管措施,尤其是要对影子银行的风险约束设立监管法规。

国内学者对影子银行的研究多从基本概念、作用机制和监管建议等方面展开。周莉萍[6]指出影子银行的风险传播机制基于以影子银行证券化和过度延伸的代理链为代表的快速信用扩展,中国金融市场的主要问题是金融自由化不足和政府干预,所以改革和发展对我国的金融市场而言缺一不可。何德旭、郑联盛[7]认为影子银行和金融稳定性高度相关,影子银行的杠杆操作、业务界限突破、过度金融创新、信息披露不完整以及规避金融监管等特性给金融体系带来了系统性的风险,对金融体系稳定性造成了严重的威胁。从监管角度看,多数学者认为中国金融监管应从政府、银行、市场和产品四个方面进行。郑联盛[8]指出政府在金融监管中起主要作用,一方面政府要修订相关监管法规,另一方面政府要强化监管措施;政府在建立宏观审慎监管系统上极其重要,既要协调好宏观和微观部分,又要做好国际监管合作,同时银行应该强化风险控制。巴曙松[9]和李波等[10]都认为影子银行应该追求谨慎的产品创新,而不是过度地增加总量。

综上,学者们在影子银行的概念、特征、作用机制和与传统商业银行及金融系统的关系等方面形成了一定的共识。据此,他们也提出审慎监管的相关措施。然而,影子银行对金融稳定性影响的实证研究却不多见。

广义来看,金融稳定性是指金融机构及金融市场抵御各种金融风险的能力[11]。2011年,国际货币基金组织(IMF)首次发起中国金融部门评估项目(FSAP),指出中国总体的金融系统是稳定的,但是脆弱性却在不断增加。中国的影子银行和银行表外业务的急剧扩张极大地增加了金融系统的不稳定性。影子银行由于缺少透明容易产生道德风险和逆向选择等问题,又由于隐蔽性导致风险容易快速扩散。影子银行通常包括衍生工具和证券化操作,例如对冲基金、远期和期权等,这些金融工具包含了极大的金融脆弱性。同时,由于跨国的金融衍生工具大量出现,当前的金融系统性风险也呈现出国际化特征。作为发展中国家,我国的金融系统很不稳定,信用环境相对缺失,一旦金融自由化的进程过快必然导致风险急剧放大。同时,国家对于利率的管制和银行贷款的高门槛,都导致了大量企业无法获取银行贷款而不得不转向其他的融资途径,包括地下钱庄、高利贷等,最终导致融资成本的高企和金融风险的累积。因此,快速扩张的影子银行和金融稳定性高度相关。

三、影子银行对金融稳定性影响的实证分析

(一)变量选择与处理

考察影子银行对金融稳定性的影响,需要对影子银行的规模进行测度。考虑到影子银行数据的可获得性,选取六个指标来表示影子银行的增长率(见表1)。其中,委托存款和信托存款、委托贷款和信托贷款以及未贴现银行承兑汇票代表传统银行监管下的套利活动;集合理财产品代表信托公司的业务规模;社会融资规模在一定程度上表示总体的社会融资,其中包括地下融资部分;风险资本代表私人股票投资的规模。

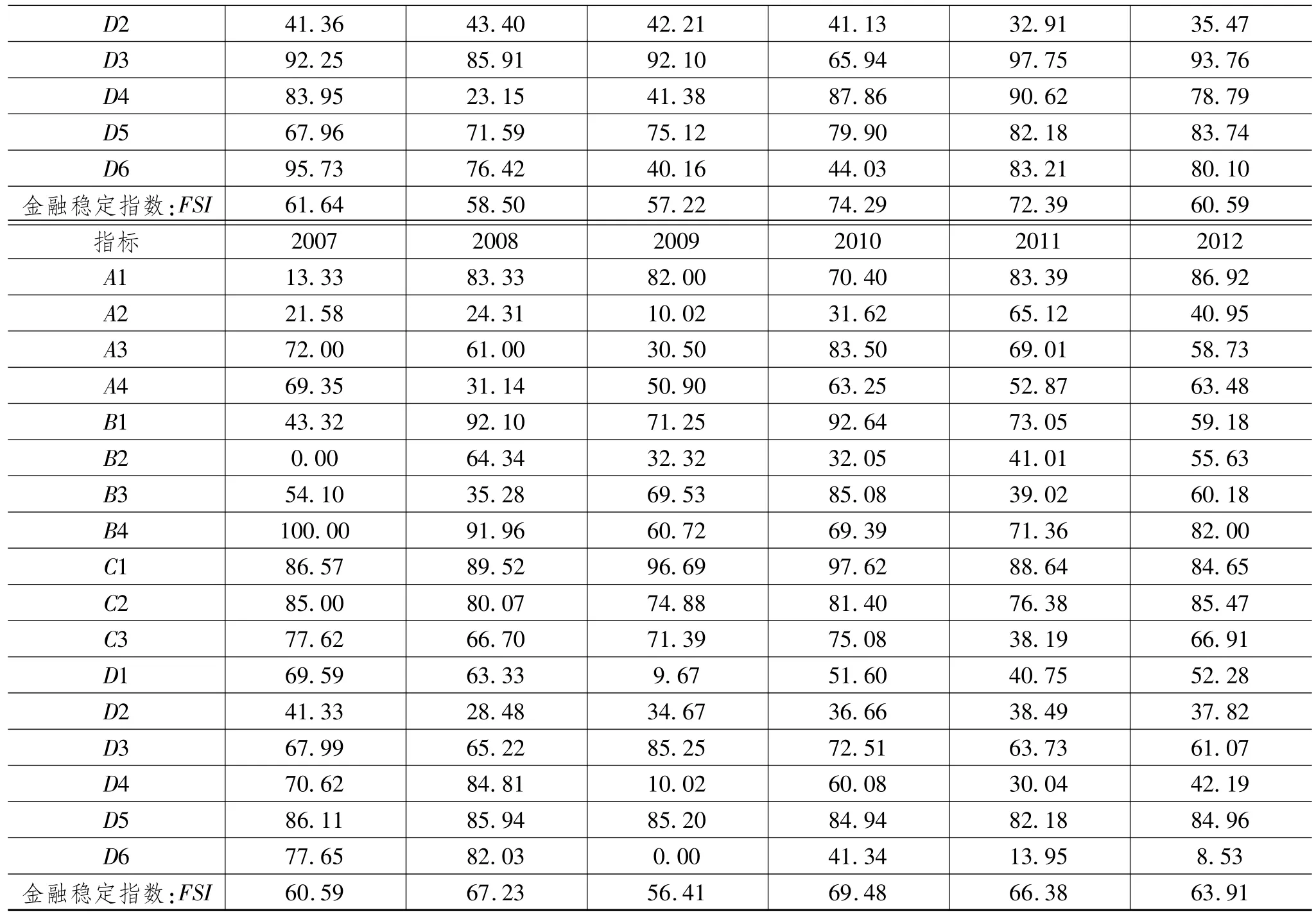

金融稳定性的衡量选取宏观经济环境、金融市场、银行和金融监管四个子系统共17个指标,并根据其各自权重加总得到金融稳定性指数(见表2)。

表1 影子银行增长率变量

表2 金融稳定性指标及其阈值

金融稳定性数据来源于国家统计局、中国人民银行、中国银监会网站及国泰安数据库(CSMAR),个别指标经整理得到。加权得到2001年至2012年的金融稳定性指数(见表3)。

冬季阳性率37.69%,高于其他季节,冬春季阳性率37.42%(232/620)高于夏秋季31.79%(185/582)差异有统计学意义,P<0.05)。

表3 金融稳定性成分指标值及指数表

续表3

(二)实证分析

1.平稳性检验

对WTC、WTD、PJ、JH、RZ、VC、FSI七个变量进行平稳性检验,本文采用ADF单位根检验。检验结果如表4。

表4 各项变量平稳性检验结果

单位根检验的结果表明,除WTD外其余六个变量都是一阶单整。这样我们检验一阶单整的六个变量的协整关系。

2.协整检验

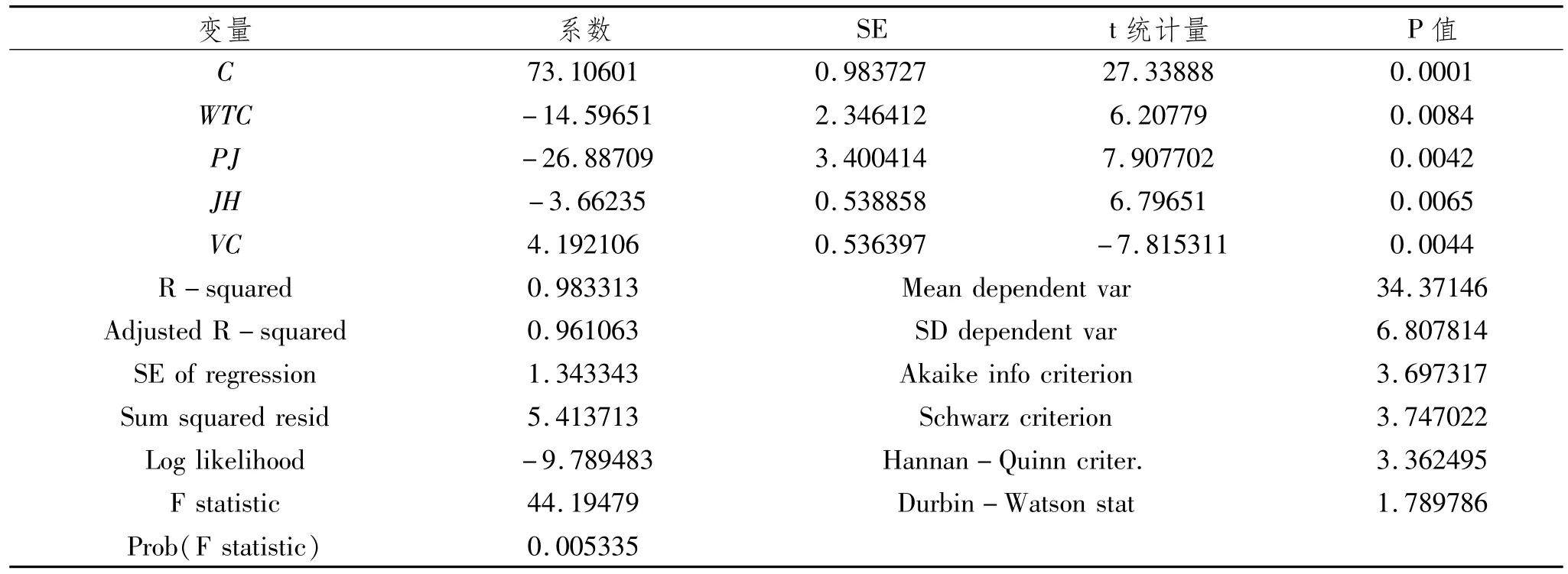

采用AEG法进行协整检验。首先,采用逐步回归方法估计一个金融稳定性指数和影子银行变量之间的最优的回归模型(见表5),然后,通过White检验和LM检验表明模型无异方差性和自相关性,并且四个自变量之间无多重共线性。

表5 金融稳定性和影子银行变量之间的协整检验

估计方程的R2为0.983,说明拟合效果很好,并且所有的变量在99%的水平上都是显著的。然后对方程的残差序列进行ADF检验,得到趋势项、常数项、一阶滞后项和残差序列在95%的水平的上是平稳的。由此我们得出,这五个变量之间存在长期的稳定关系。由各个变量的系数符号可得,集合信托产品、委托存款和未贴现银行承兑票据的对金融稳定性有负的影响。然而,风险资本的系数符号为正,表明风险资本的增长对金融稳定性有促进作用,这与风险资本作为高风险资本操作模式来管理金融脆弱性、减少金融风险的特性相符合。

3.误差修正模型的建立

建立误差修正模型(ECM)来解释四个影子银行变量的短期波动对金融稳定性的影响。

表6 误差修正模型(ECM)

对误差修正模型的残差序列进行ADF检验,表明残差序列平稳。误差修正项的系数为正,表明金融稳定性对均衡水平的调整过程。然而,误差修正系数并非特别显著,这可能与影子银行的时间序列数据量较少有关,更多的有效数据会对模型做出更好的调整。

综上所述,我们建立了如下的长期均衡模型和短期波动模型:

这里ECM(-1)=FSI-(73.12-14.6·WTC-26.89·PJ-3.67·JH+4.2·VC)。

4.结果分析

由金融稳定性和影子银行发展变量的长期均衡模型可以得到:

(1)影子银行内部不同变量对金融稳定性影响不同。委托存款和信托存款增长率、未贴现银行承兑汇票增长率、集合信托产品增长率对金融稳定性有负的影响,并且未贴现银行承兑票据对金融稳定性的影响要大于委托和信托存款、集合理财产品的影响;风险资本的增长对金融稳定性有正的影响,表明风险资本作为管理风险的工具在管理金融脆弱性、减少金融风险方面发挥了积极作用。

(2)影子银行整体对金融稳定性有削弱作用。根据影子银行各部分所占份额,未贴现银行承兑汇票、委托和信托存款、集合理财产品的规模远远超过风险资本的规模,因此影子银行整体对金融稳定性有削弱的作用,影子银行内部发展不协调致使其对金融风险防范和金融稳定促进的影响较小,更多地表现为对金融稳定的消极影响。

由金融稳定性和影子银行发展变量的短期波动模型可以得到:

(1)金融稳定性具有一定的递延效应。短期波动模型中金融稳定性的误差修正项系数为正,说明前一期的金融稳定性对当前的金融稳定性波动具有稳定器作用,可以在一定程度上减轻当前的影子银行变量对金融稳定性造成的冲击,即金融稳定性不仅表现在当前的金融稳定,也体现在对下一期的稳定作用。

(2)影子银行各变量增长率对金融稳定性的波动影响不一。未贴现银行承兑汇票的增长率变动对金融稳定性波动影响最大,其次是委托和信托存款的增长率变化,而集合理财产品和风险资本的增长率变化对金融稳定性波动的影响不大,这与当前我国集合理财产品尚未出现较大风险相一致。

四、政策建议

实证研究表明,影子银行作为我国传统金融体系的有效补充,其过快的规模扩张明显降低了金融体系的稳定性。目前,我国金融环境还很不成熟,影子银行发展应遵循循序渐进的原则,而不能脱离必要的监管。根据上述实证研究提出以下政策建议:

第一,加强影子银行监测。有关部门要做好影子银行的监测,做到动态全面地掌握影子银行的发展状态。做好影子银行数据的统计工作,对影子银行的总体规模及各部分情况进行全面地记录。加强对地下金融、民间金融的监管,对影子银行面临的风险进行实时动态管理。

第二,引导影子银行发展。根据影子银行对金融稳定性的实证分析,影子银行的发展虽然对金融稳定性有一定的负作用,然而风险资本对金融稳定也有积极作用。当前影子银行的发展极不平衡,一方面影子银行的发展速度过快,另一方面,影子银行内部结构不合理,集合理财产品所占比重过大,而能够对金融稳定起到促进作用的风险资本发展不足。因此,应该引导影子银行的发展,既要避免影子银行过热,又要调整影子银行内部结构,避免影子银行带来的系统性风险,同时发挥其促进经济发展的积极作用。

第三,推进利率市场化进程。影子银行的迅猛发展很大程度上是我国利率市场化程度偏低的表现。只有利率充分市场化,才能充分释放影子银行的风险。因此相关金融管理部门应循序渐进地推进利率市场化的进程。

第四,建立健全金融法律法规。建立健全影子银行相关法律法规来规范影子银行的发展,同时防止通过影子银行进行洗钱;出台资产证券化的相关法律条例来规范资产证券化行为;建立引导民间资本开放的地方法规,打击高利贷和地下黑钱庄,引导民间金融合理发展。

[1]POSAR Z,ADRIAN T,ASHCRAFT A,et al.Shadow Banking[R].Federal Reserve Bank of New York Staff Reports,2010:21-28.

[2]RICKSM.Shadow Banking and Financial Regulation[J].Columbia Law and EconomicsWorking Paper,2010(9):37-54.

[3]欧阳洁.银监会主席刘明康:严防“影子银行”风险传递[N].人民日报,2011-04-17(B1).

[4]GORTON G,METRIC A.Regulating the Shadow Banking System[J].Brookings Pap,2010(4l):261-312.

[5]ADRIAN T,HYUN SONG SHIN.The Shadow Banking System:Implications for Financial Regulation[R].Federal Reserve Bank of New York Staff Reports,2009(2):15-50.

[6]周莉萍.影子银行体系的机制及其脆弱性[R].银行家,2009(9):90-95.

[7]何德旭,郑联盛.影子银行体系与金融稳定性[J].经济管理,2009(11):23-25.

[8]郑联盛.影子银行体系:发展、内涵与未来[R].中国社会科学院世界经济与政治研究所国际金融研究中心工作论文,2009,No.09035.

[9]巴曙松.加强对影子银行系统的监管[J].中国金融,2009(14):35-42.

[10]李波,伍戈.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011(12):77-84.

[11]黄金老.论金融脆弱性[J].金融研究,2011(3):41-49.

An Empirical Study of Shadow Bank’s Influence on China Financial Stability

LIU Tai-lin,DONG Zhong-yin

(School of Mathematic and Quantitative Economics,Shandong University of Finance and Economics,Jinan 250014,China)

Shadow banking has been developing very fast in recent years,and its influence on the financial stability in China has drawn people’s attention.Based on the annual data from 2001-2012,the paper used Co-integration Test and Error Correction Model(ECM)to analyze empirically the relationship between the two by selecting entrusted and trust deposits,entrusted and trust loans,undiscounted banker’acceptances,collective financing products,and aggregate financing to the real economy as the proxy indicators.The results showed that as an effective complement of the traditional financial system in China,the excessive scale expansion of the shadow banking has significantly reduced the stability of financial system.At present,under the immature financial environment,the development of shadow bankingmust develop step by step and need necessary regulations.

shadow banking;financial stability;Co-integration Test

F832.39

A

1008-2670(2014)02-0014-07

(责任编辑 高 琼)

2013-10-08

刘太琳,男,山东济南人,博士,山东财经大学数学与数量经济学院教授,研究方向:数量经济与模型;董中印,男,山东菏泽人,山东财经大学数学与数量经济学院,研究方向:金融与数量经济。