2013年沿海四省一市经济运行比较分析

2014-06-30沈晓栋王鲜瑶

沈晓栋、王鲜瑶

(浙江省经济信息中心,浙江 杭州 310025)

2014年是浙江省深入贯彻落实党的十八届三中全会精神、全面深化改革的第一年,也是全面完成“十二五”规划的关键之年。回顾和比较浙江与粤苏鲁沪等沿海省市2013年经济运行情况,分析自身不足,谋篇未来,有利于浙江省实现全面深化改革良好开局,推动经济持续健康发展与社会和谐稳定,为干好“一三五”、实现“四翻番”奠定坚实基础。

一、总量继续保持全国领先,但与江苏、山东的差距逐年扩大

2013年,浙江实现国内生产总值37568亿元,连续20年位居全国第4位,仅次于广东、江苏和山东,但横向比较看,“追兵渐进、标兵渐远”的态势日益凸显。

(一)GDP增速持续5年列沿海四省末位。2013年浙江省地区生产总值增长8.2%,低于广东(8.5%)、江苏(9.6%)和山东(9.6%),增速已持续5年列沿海四省末位,反映金融危机的冲击更为深入。增速的相对落后导致总量差距呈逐年扩大趋势,与广东、江苏、山东的差距由2010年的20674亿元、16604亿元和13429亿元增加至2013年的24595亿元、21594亿元和17116亿元。值得关注的是,总量紧随浙江之后的河南省2013年首次跨入3万亿阵营,实现地区生产总值32200亿元,与浙江省的总量比值由2009年的0.84提高至0.86。

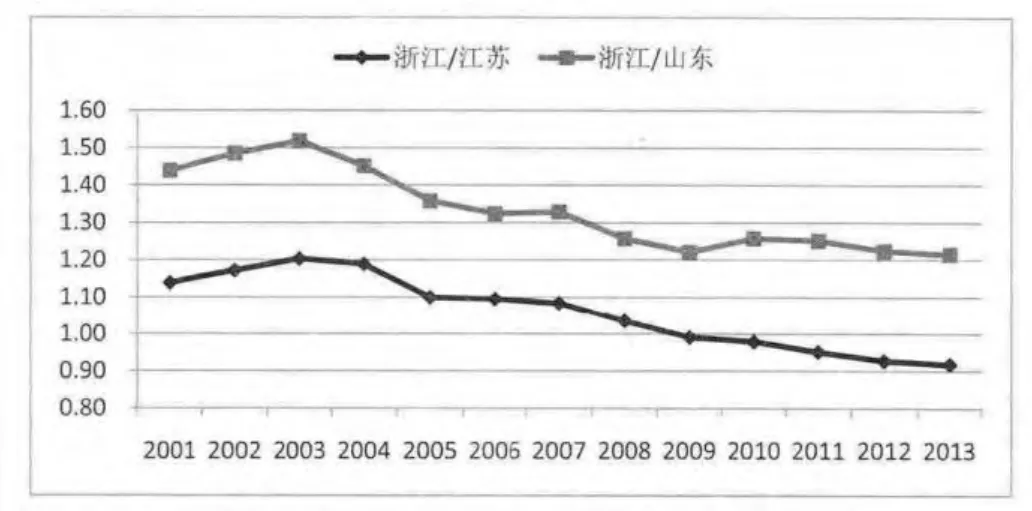

(二)人均GDP的优势逐年弱化。2013年浙江省人均GDP达68462元,列全国各省区第2。但值得关注的是,与江苏(74607元)的差距进一步扩大,对山东的领先优势也在缩小(图1)。分析原因,除了经济增速相对偏慢外,常住人口的过快增长也是重要因素,近5年浙江省常住人口年均增长1.1%,而江苏、山东仅为0.45%和0.66%。

图1 浙江与江苏、山东人均GDP之比(2001-2013)

二、产业转型升级相对滞缓,结构性问题依然突出

2013年省委省政府出台了“四换三名”、“三改一拆”等一系列转型升级“组合拳”,取得了显著成效,但相较于沿海省市,浙江产业结构性、素质性问题依然突出,主要表现为:

(一)工业产业层次低

2013年浙江省规模以上工业增加值增长8.5%,在沿海四省一市中列第四,低于广东(8.7%)、江苏(11.5%)和山东(11.3%),高于上海(6.6%)。值得关注的是,浙江省工业相对低速增长态势已维持多年,近四年年均增长10.6%,分别低于广东、江苏和山东1、2.9和2.3个百分点。分析原因,产业附加值低、有效投入不足是困扰浙江省工业转型发展的“瓶颈”。

1.制造业投入持续不足。2013年浙江省制造业投资增长15.8%,较上年下降1.5个百分点,占全社会固定资产投资总额的比重为30.8%,占比低于江苏17.4个百分点,也低于全国(33.8%)、山东(40.7%)和河南(46.8%)。由于近年来浙江省工业有效投资不足,导致工业增加值的区域差距日益扩大。特别具有警示意义的是,由于持续的高投入,河南工业增加值紧逼浙江省。2003年河南制造业投资仅是浙江省的55%,2013年达125%,与此对应,2011年河南规模以上工业增加值实现对浙江省的历史性超越,其全部工业增加值①浙江省规上工业增加值占全部工业比重在77%左右,而河南在85%左右。与浙江省的比值由2003年的68%提升至2012年的98%,2013年河南规上工业增速超出浙江省3.3个百分点,如果继续保持目前态势,两三年内河南工业将全面反超浙江省。这印证了一个道理:不进则退,慢进也要退。

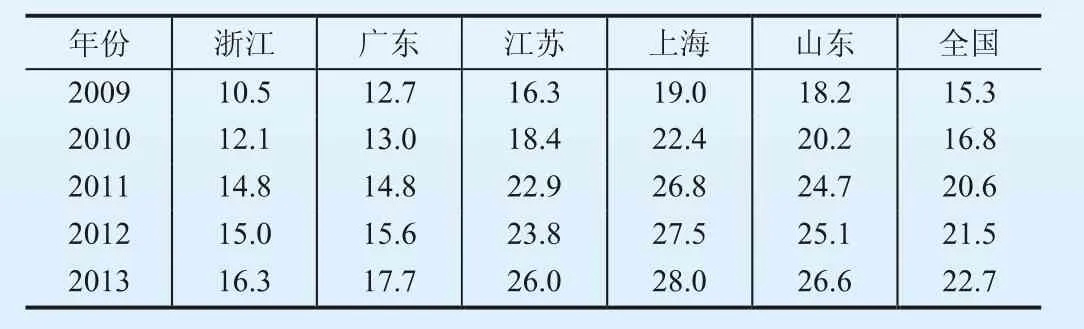

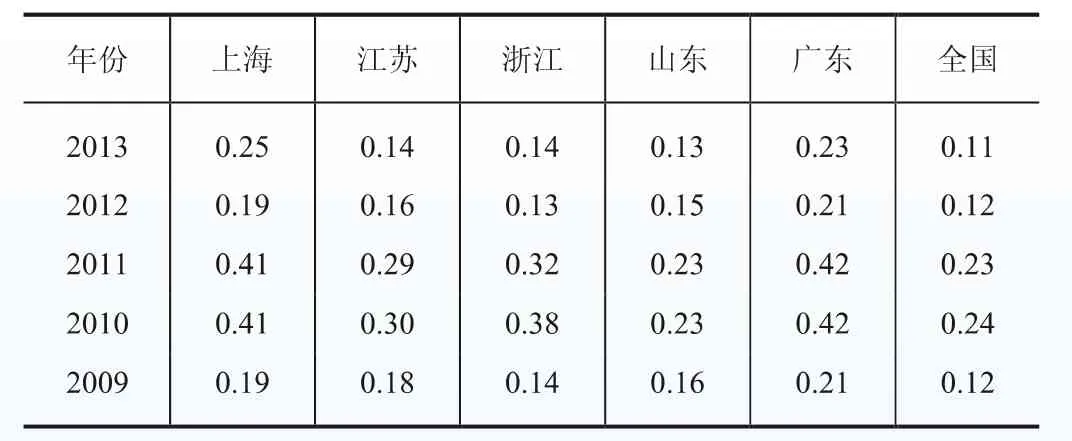

2.产业附加值低。利润率是反映工业生产的附加值和质量效益的直接指标,2013年浙江省规模以上工业企业按利润总额计算的主营收入利润率仅为5.5%,低于全国(6.1%),也分别低于广东、江苏、山东和上海0.2、0.4、0.9和1.5个百分点(表1)。利润率偏低反映浙江省工业总体处于产业链的低端、缺乏核心竞争力,难以适应当前复杂的外部环境、产能过剩和成本持续上涨的大环境。

表1 沿海四省一市规上工业企业主营收入利润率比较(2009-2013)

3.劳动生产率低。劳动生产率是国际通行的、反映企业和产业效率的主要指标。2013年浙江省规模以上工业全员劳动生产率②规上工业增加值/规上工业就业人口。仅为16.3万元/人,约为全国的70%,江苏的65%,山东的60%和上海的55%,仅为美国、日本的20%和25%。劳动生产率低表明当前浙江省企业设备投入不足,大量中小企业以人力替代机器,“机器换人”将是今后提高浙江省工业劳动生产率的有效手段。

表2 四省一市规上工业全员劳动生产率比较(2009-2013)(万元/人)

(二)服务业发展相对滞后

欧美发达国家经验表明,在人均GDP跨越10000美元以后,服务业将会逐渐占据主体地位。2012年浙江省人均GDP已突破10000美元,但服务业发展在区域竞争中却陷入了“平台期”,突出表现为:

1.增速居四省一市末尾。自1995年至2010年,浙江省服务业增加值年均增长率在13%以上,并始终处于四省一市前列。但这一趋势在2011年开始逆转,至2013年,浙江省服务业增速回落至8.7%,分别低于广东、江苏、山东和上海1.2、1.1、0.5和0.1个百分点,居沿海四省一市末尾。

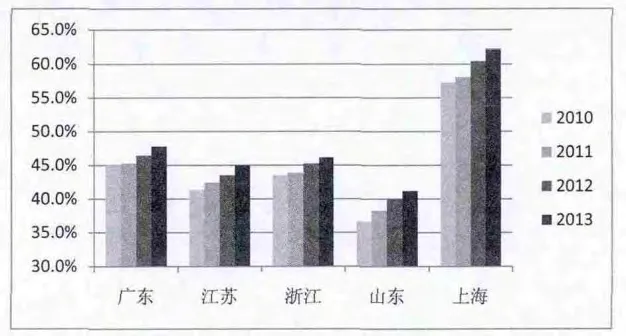

2.服务业占比提升缓慢。2013年我国三产比重首次超过二产,而浙江省三产比重为46.1%,仅比去年提高0.9个百分点,仍低于二产3个百分点。兄弟省市中,广东三产比重比上年提高1.3个百分点,紧跟上海之后实现三产比重超过二产;江苏、山东和上海三产比重也分别提高1.2、1.2和1.8个百分点,产业调整速度均快于浙江省(图2)。

图2 2010-2013年四省一市服务业占比

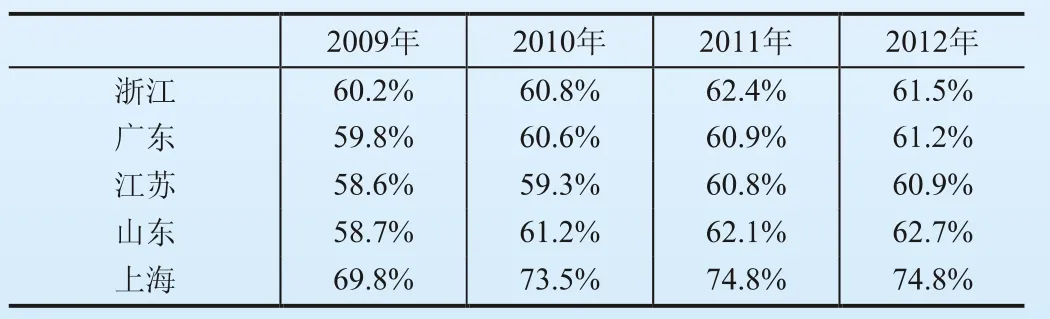

3.生产性服务业③由于各省均未公布2013年生产性服务业详细数据,我们以2012年为分析时间点。发展有待提速。国际上制造业服务化是大势所趋。在发达国家,每1元现代制造业增加值,相应有1元以上的生产性服务业为其提供配套服务。而浙江省由于本身制造业水平相对较低,导致生产性服务业发展滞后于其他发达省市。从总量看,2012年浙江省实现生产性服务业增加值9647亿元,仅为广东的59.5%、江苏的67.3%和山东的76.9%。从占比看,2012年浙江省生产性服务业增加值占服务业比重为61.5%,在沿海四省一市中列第3位,远低于上海(74.8%),较2009年提高1.3个百分点,提升幅度列沿海四省一市末位(见表3)。下阶段,要坚持先进制造业与现代服务业双轮驱动,大力发展研发设计、电子信息、软件集成、现代物流、检验检测等生产性服务业。

表3 四省一市生产性服务业占比(2009-2012)

三、投资、出口增速平稳,结构和效益仍需优化

2013年,浙江省三大需求增长总体稳定,投资、消费、出口分别增长18.1%、11.8%和10.8%,在沿海四省一市中分列第4、第4和第2位。与排位的高低相比,更值得关注的是三大需求内部的结构性问题:

(一)投资的质量和效益相对偏低。一是民间投资占比偏低。2013年,浙江省民间投资增速仅为17.3%,分别低于广东、江苏和山东8.2、3.5和2.8个百分点,成为拖累投资增速的主要原因。民间投资占比从2012年的61.8%下降至61.4%,大大低于江苏(68.3%)和山东(80.8%)两省。二是投资的有效性有待加强。2013年全省投资效果系数为0.14,与江苏(0.14)、山东(0.13)基本持平,仅为广东的60.9%和上海的0.56%(见表4)。三是过度依赖房地产。2013年房地产开发投资占第三产业投资比重高达48.1%,远高于全国(19.7%),也高于广东(43.1%)、江苏(41.7%)、山东(30.2%)三省,这说明浙江省对房地产投资的依赖度依然较高。2014年随着房地产市场逐步回归理性,房地产投资回落对全省面上投资平稳增长的压力不容忽视。

表4 四省一市固定资产投资效果系数对比(2009-2013)

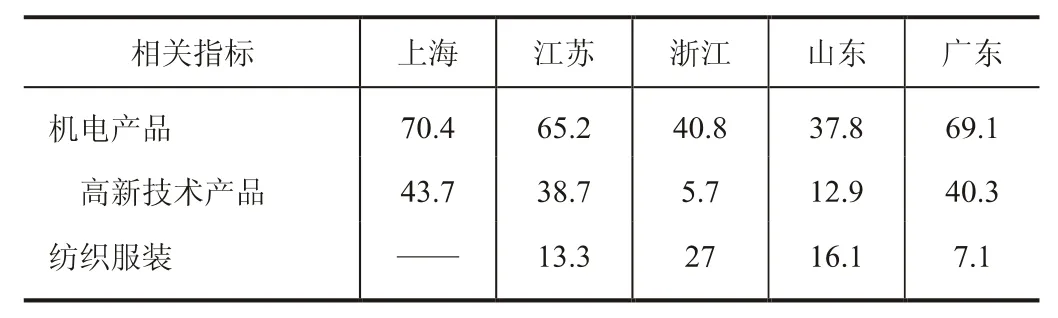

(二)外贸出口抵御市场风险能力较弱。一是对美国、欧盟市场过度依赖。2013年,浙江省对美国和欧盟的出口比重为38.5%,高于广东(25.9%)、江苏(37.3%)、山东(31%),低于上海(42.5%),金融危机以来,美国和欧盟经济深陷泥潭,不利于浙江省出口的稳定增长。此外,据商务部网站公开信息不完全统计,仅2013年欧盟和美国对华发起的反倾销、反补贴、保障措施和“美337调查”等贸易摩擦案件多达40余件,其中超过三分之一涉及浙江省企业,对浙江省出口造成较大影响。二是出口产品层次低。目前纺织服装等传统劳动密集型产品仍在浙江省出口占据重要地位(表5)。2013年纺织服装出口占比为27%,远高于江苏(13.3%)、广东(7.1%)和山东(16.1%)。而机电产品出口占比仅40.8%,也落后于广东(69.1%)、江苏(65.2%)和上海(70.4%),其中高新技术产品出口占出口总额仅5.7%,远低于广东(40.3%)、江苏(38.7%)、山东(12.9%)和上海(43.7%)。

表5 2013年沿海四省一市主要出口产品占比(单位:%)

四、GDP含金量稳居第一方阵,城乡居民收入差距持续缩小

居民收入增长是体现经济增长质量和效益的重要标尺,是群众观点的最终体现,近年来,浙江省始终把百姓增收作为经济社会发展的底线,把保持城乡居民收入在全国领先位置作为主攻方向,成效显著,突出表现为:

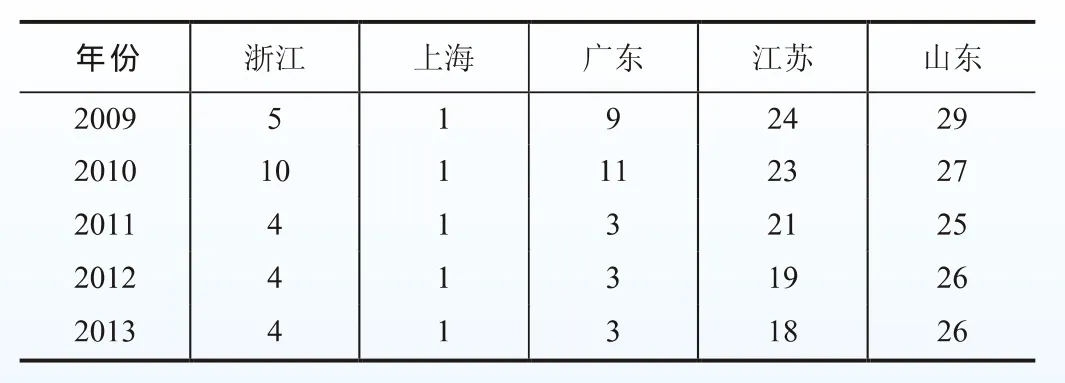

(一)GDP含金量居全国第4位。《中国经济周刊》最新发布的2013年“全国31个省市区GDP含金量排名”中,浙江省继续位居第4位(表6),已持续3年位居第一方阵,表明浙江省在产业结构转型升级和民生改善等方面取得积极成效。

表6 2009-2013年四省一市GDP含金量排名④排名信息采自于《中国经济周刊》每年的GDP含金量统计,数字表示各省市GDP含金量在全国31个省市区当中的排名。

(二)城乡居民收入水平继续居省区首位。2013年浙江省城镇居民人均可支配收入37851元,连续13年居全国各省区首位,分别为广东的1.1倍、江苏的1.2倍、山东的1.3倍;实现农村居民人均纯收入16106元,连续29年居全国各省区首位,分别为广东的1.4倍、江苏的1.2倍、山东的1.5倍。

(三)城乡居民收入差距持续缩小。2013年浙江省城乡居民收入比为2.35,低于全国(3.03)、广东(2.83)、江苏(2.39)和山东(2.66),在全国继续保持领先水平。究其原因,工资性收入水平和占比不断提升是一个重要因素,2013年农村居民工资性收入8577元,分别高出江苏和山东1305元和3450元,占比也从2010年的50.9%提升到53.3%。

“中流击水争朝夕,乘势而上谋发展”。2014年是浙江省深入贯彻落实党的十八届三中全会精神、全面深化改革的第一年,在保持经济平稳健康发展的同时,更加注重改革创新,更加注重提质增效,突出抓好“五水共治”、 “五措并举”,为全面完成“十二五”规划,干好“一三五”、实现“四翻番”奠定坚实基础。