基于计量模型的中国进口总额预测

2014-06-27刘柳

刘柳

(河北联合大学经济学院,河北唐山 063009)

基于计量模型的中国进口总额预测

刘柳

(河北联合大学经济学院,河北唐山 063009)

根据我国1990—2009年的进口总额数据,考察影响进口总额变动的相关因素,基于多元线性回归模型建立我国进口总额预测模型,并做进一步修正,为我国政府制定宏观经济调控政策提供理论指导。

进口总额;预测;计量模型;线性回归

进口总额作为国民经济发展的一个宏观指标,在对外贸易管理中有着十分重要的意义。影响进口总额变动的因素有很多,如国内生产总值、消费总额、储蓄年终余额、汇率变动、消费倾向等。然而对进口总额影响比较大的因素主要有:国内生产总值、消费总额、储蓄年终余额。本文基于多元线性回归分析的相关知识,建立了进口总额的预测模型,并做进一步修正,为我国政府制定宏观经济调控政策提供理论指导[1-10]。

1 多元线性回归模型

在实际经济问题中,一个变量往往受到多个变量的影响。例如,家庭消费支出除了受家庭可支配收入的影响外,还受到诸如家庭所有的财富、物价水平、金融机构存款利息等多种因素的影响,表现为线性回归模型中的多个解释变量。这样的模型被称为多元线性回归模型。对进口总额而言,影响进口总额的因素主要包括国内生产总值、消费总额、储蓄年终余额、汇率变动、消费倾向等,然而对进口总额影响比较大的因素主要包括国内生产总值、消费总额、储蓄年终余额。

建立多元线性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自变量的选择,其准则是:

①自变量对因变量必须有显著的影响,并呈密切的线性相关;

②自变量与因变量之间的线性相关必须是真实的,而不是形式上的;

③自变量之间应具有一定的互斥性,即自变量之间的相关程度不应高于自变量与因变量之间的相关程度;

④自变量应具有完整的统计数据,其预测值容易确定。

针对影响进口总额的相关因素,建立如下线性回归模型:

其中:Y代表进口总额;X1代表国内生产总值;X2代表消费总额;X3代表储蓄年终余额。

2 我国进口总额预测

2.1 样本选取

本文选取我国1990—2009年进口总额相关数据进行预测,并在回归分析的基础上建立修正的进口总额预测模型。本文数据来源于2011年《中国统计年鉴》,如表1所示。

2.2 进口总额预测

首先,初步确定因变量与自变量之间是否存在线性关系,如图1所示。

从图1中第1列(行)来看,基本可以认定因变量“进口总额”与3个自变量“国内生产总值”、“消费总额”、“储蓄年终余额”间具备线性关系,能够进行多元线性回归分析。

表11990 —2009年进口总额数据

图1 因变量与自变量线性关系图

2.3 线性回归分析

对数据进行线性回归分析,应用SPSS中的“分析→回归→线性”过程。相应变量为:进口总额Y,国内生产总值×1、消费总额×2、储蓄年终余额×3。将变量选入相应框格,数据以“输入”方式进入,并在统计量中勾选估计、置信区间(95%)、模型拟合度、部分相关性和偏相关性、共线性诊断以及Durbin-Watson(U)。得到的分析结果如下:

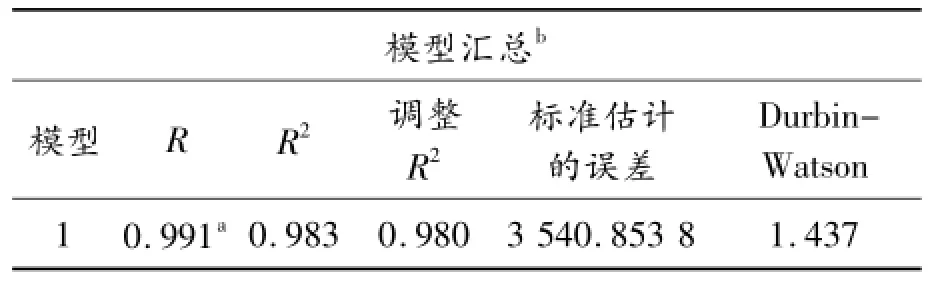

表2 回归模型的拟合优度和自相关程度的检验结果

由相关系数R(0≤R≤1)的值0.991可以看出:自变量与因变量联系的密切程度较高。R2(0≤R2≤1)的值为0.993、调整R方的值为0.980,表明因变量可以被自变量解释的程度接近1,回归模型的解释能力较强。

由Durbin-Watson值1.437,根据自变量个数3、样本容量20和显著性水平0.05,依据D-W判定准则,不能判定是否存在自相关。

从方差分析表可以看出:残差平方和的自由度为15,回归平方和的自由度为3,显著性P (Sig.)为0.0000,统计量F值为288.605。说明因变量与自变量之间有回归关系存在,线性回归方程显著成立。

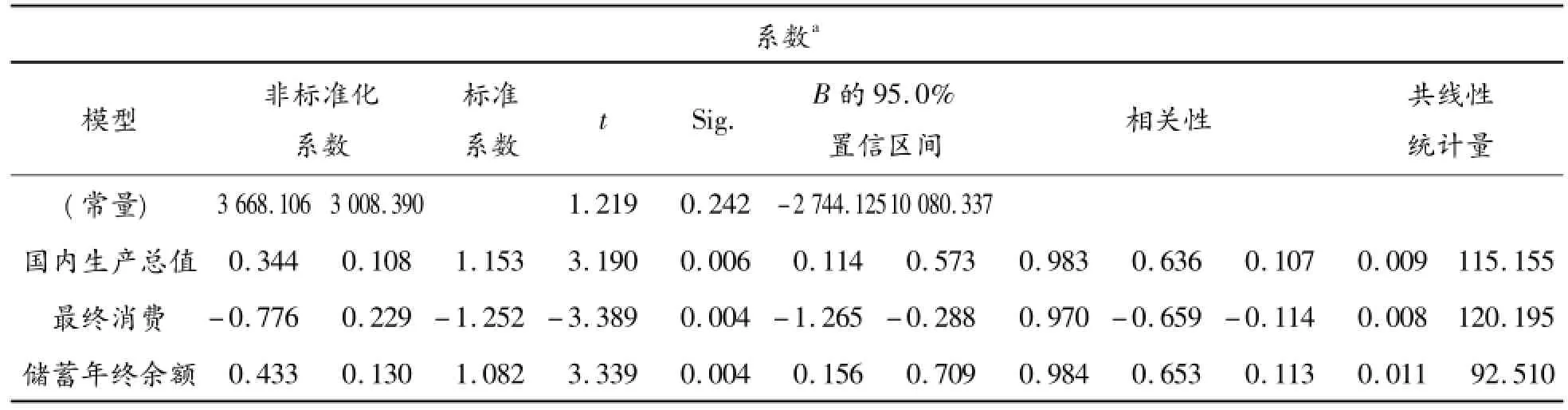

其次,作线性回归系数及系数显著性以及多重共线性的检验,如表3所示。

表3 线性回归系数及系数显著性以及多重共线性的检验结果

由系数表中第1列给出的是模型预测变量的系数分别为:β0=3 668.106,β1=0.344,β2=-0.776,β3=0.433,可以建立以下线性回归模型:

进口总额=3 668.106+0.344*国内生产总值-0.776*最终消费+0.433*储蓄年终余额,即Y=3 668.106+0.344X1-0.776X2+0.433X3。自变量对应的t统计量均在置信区间外。t统计量的Sig值分别为0.006,0.004,0.004,均小于0.05。因此,各自变量对因变量Y有显著影响。

同时,表3还给出了每个自变量的VIF,用来判断自变量间的多重共线性。VIF1=115.155,VIF2=120.195,VIF3=92.510,VIF值均大于10,并且有VIF1和VIF2均大于100。因此,自变量与其余自变量之间存在严重的多重共线性。由于自变量间存在多重共线性,因此对回归模型进行岭回归分析。

2.4 岭回归分析

调用SPSS中自带的RIDGE脚本程序,在新建语法项目中编写简单程序进行岭回归分析,运行结果如下:

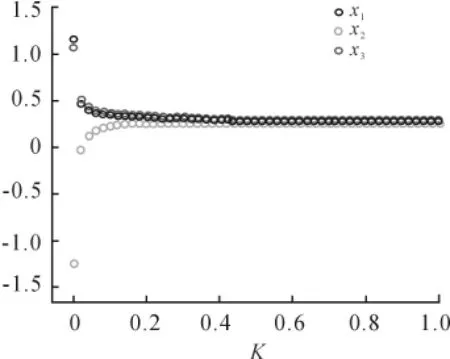

图2 岭回归分析结果

通过图2分析可知:K值取回归系数都趋于稳定且拟合优度可接受的平衡点,这里取K=0.3。根据前面得到的模型,找出岭回归系数,分别为β1=0.310,β2=0.269,β3=0.315。这里的系数为标准化系数,因此岭回归标准化模型为:

进口总额=0.310*国内生产总值+0.269*最终消费+0.315*储蓄年终余额,即Y=0.310X1+0.269X2+0.315X3。

2.5 修正模型

为得到基于原数据的模型系数,可执行如下操作查看非标准化的系数和常数项:再次执行原语法文件,并设定K=0.3。修正后的拟合优度为0.9548,修正后的总离差平方和与残差平方和的自由度变为3和15,F检验的结果是P=0.000 5,F=110.732 9,回归方程显著成立。方程系数为β0=-4 004.268,β1=0.923,β2=0.167,β3= 0.126。

因此,修正模型的线性回归方程为:

进口总额=-4 004.268+0.923*国内生产总值+0.167*最终消费+0.126*储蓄年终余额,即Y=-4 004.268+0.923X1+0.167X2+ 0.126X3。

3 结束语

通过以上分析,可以更加清楚地认识到多元回归分析在实际问题上的应用价值。另外,本文的分析过程也验证了岭回归分析对于最小二乘法的改良功能。修正的我国进口总额预测模型为:Y =-4 004.268+0.923X1+0.167X2+0.126X3。

从模型可以看出:国内生产总值每增加1美元,进口总额就会增加0.923美元;最终消费每增加1美元,进口总额就会增加0.167美元;储蓄年终余额每增加1美元,进口总额就会增加0.126美元。本文所建立的线性回归模型对于现实中进口总额的预测也具有较高的应用价值。

[1]于畅游,李兆宇,邹玉.影响我国对外贸易进口额因素的研究[J].吉林工程技术师范学院学报,2011,27 (4):61-67.

[2]王璐.影响CPI变动的因素分析[J].郑州航空工业管理学院学报,2011,29(4):8-13.

[3]胡菊莲.CPI预测及其与利率、汇率之间的动态关系[J].时代金融,2011(21):71-72.

[4]李永立,吴冲.基于多变量的Granger因果检验方法[J].数理统计与管理,2014(1):50-58.

[5]李文君,张岩贵.我国货币政策有效性实证研究[J].云南财经大学学报:社会科学版,2008(4):56-61.

[6]李丽莎.从三次产业研究经济增长与CPI的相互关系[J].经济研究导刊,2011(10):176-178.

[7]王宇,李旭东,李自力.基于BP神经网络的我国CPI预测与对策[J].计算机科学,2009(10):256-257.

[8]李静.论人民币汇率变动对我国对外贸易的影响[J].中国商贸,2009(11):161-162.

[9]资树荣.我国消费品出口贸易发展分析[J].湘潭大学学报:哲学社会科学版,2011(2):52-57.

[10]陈虹.中国贸易结构与产业结构关系的实证研究——基于1980-2008年的结构变动指标数据分析[J].经济论坛,2010(5):32-36.

(责任编辑 刘舸)

Prediction of Total Import for China Based on Measurement Model

LIU Liu

(School of Economics,Hebei United University,Tangshan 063009,China)

As a macro indicator of national economic development,total import plays a very important role in foreign trade management.Based on Chinese total import data from 1990 to 2009,this paper examines the impact of change in total imports of relevant factors in the regression analysis based on the total amount of China’s imports revised prediction model for China’s macro-control government to provide guidance.

total import;prediction;measurement model;linear regression

F062.1

A

1674-8425(2014)06-0131-04

10.3969/j.issn.1674-8425(z).2014.06.026

2014-01-10

国家自然科学基金资助项目(71171144)

刘柳,女,硕士研究生,主要从事经济学、金融学、保险方面的研究。

刘柳.基于计量模型的中国进口总额预测[J].重庆理工大学学报:自然科学版,2014(6):131-134.

format:LIU Liu.Prediction of Total Import for China Based on Measurement Model[J].Journal of Chongqing University of Technology:Natural Science,2014(6):131-134.