中国居民住房支付能力测度及影响因素分析

2014-06-25靳玉超

洪 涛,靳玉超

(1.哈尔滨工业大学 经济与管理学院,哈尔滨150001;2.沈阳机床(集团)有限责任公司,沈阳110041)

始于1998年的中国住房体制改革取消了计划经济背景下的福利分房制度,并在全国范围内大力推进住房的货币化分配进程,开创了中国城镇住房制度改革的全新时代。经过十几年的努力,中国已基本确立廉租房制度、经济适用房制度和住房公积金制度三足鼎立的住房保障体系,为解决中低收入居民住房问题做出了巨大贡献。然而住房供应与保障体系仍存在诸多有待完善之处,同时住房价格在住房体制改革后经历了近15年的高速增长期,由此导致中国居民住房支付能力整体偏低,区域间和收入层级间差距不断扩大。中低收入阶层的住房需求难以得到有效释放,不仅成为内需扩张的障碍,还带来了诸多社会问题,是中国社会近期乃至未来很长一段时间急需缓解的严峻问题之一。进一步说,住房支付能力的提高与均等化则有可能成为中国保持持续快速增长的重要推动力。然而回答如何制定措施才能保证住房需求的持续释放,则需要从理论层面上对以下两个问题予以解答,即哪些因素影响了居民的住房支付能力,以及它们是如何发挥作用的。根据相关研究可以大致将其分为三类:直接因素、间接因素和政策因素。

住房价格和居民收入是影响居民住房支付能力的直接因素。例如Yates(2008)认为,过高的住房价格或者租金水平、家庭收入不足会对住房支付能力造成不利影响[1]。战友等(2008)认为:“住房价格与居民住房支付能力成反比,家庭可支配收入、消费性支出与居民住房支付能力成正比”[2]。大量相关研究基本就住房价格、居民收入与住房支付能力间的关系达成了共识[3-7]。

间接因素或作用于直接因素或作用于交易环境,进而对居民住房支付能力产生影响。例如Gans等(2004)探讨了市场失灵、收入风险对短期支付能力的影响[8]。Cruz(2008)研究了交易成本与住房支付能力之间的关系[9]。van Vliet等(1994)发现土地价格高速上涨使得家庭住房支出明显增加,从而加剧了城市居民的住房困难[10]。另外住房供给、人口结构和通货膨胀等因素也得到了一定程度的探讨[1][11]。

政策因素研究主要集中于货币政策与居民住房支付能力的关系。例如Brameley(1994)研究发现迅速上升的抵押贷款利率水平是20世纪80年代末期英国住房支付危机的重要诱发因素[12]。周京奎(2010)认为各收入阶层的住房公积金缴存额对城镇居民住房支付能力的影响弹性均为正值,并且住房公积金对高收入阶层的福利贡献远大于中、低收入阶层[13]。程兰芳等(2012)认为价格型货币政策工具对东部地区住房支付能力影响最显著,而数量型货币政策则对西部地区住房支付能力影响最为显著[14]。

本文的研究分两步展开:第一步,利用住房可支付性指数(Housing affordability index,HAI)测度中国31个省(市、区)的城镇居民住房支付能力;第二步,以HAI为因变量,从六个方面选取自变量,对中国城镇居民住房支付能力的影响因素进行实证检验。创新主要体现在,从区域差异的角度切入,测度和分析了中国城镇居民的住房支付能力;构建一个全面的实证分析框架,容纳了住房支付能力的主要影响因素。

一、中国城镇居民住房支付能力测度及区域比较

(一)HAI简介

HAI的测度范围通常以国家、地区或城市为测度单位,是进行住房支付能力跨地区比较时经常采用的测度工具。其计算公式可表示为:

其中,MEDINC表示中位数水平的家庭年收入;MEDPRICE为某一区域住房价格水平的中位数;QINC是为获得中位数价格住房贷款所需的家庭月收入;PMT表示家庭每月偿还的住房抵押贷款本息额;IR表示中长期住房抵押贷款年利率水平。

HAI不仅包括住房价格和家庭收入两大因素,而且将贷款利率、贷款年限、贷款成数等其他住房支付能力的影响因素纳入考虑范围之内,为住房支付能力影响因素分析及其实证研究奠定了坚实基础。同时,由于引入了利率因素,HAI将研究者的视角从单一的住房市场引向金融市场。

(二)中国城镇居民HAI的区域比较

本文所用数据时间跨度为2006—2010年,观测单元为省级单位,包括中国31个省(市、区),所用原始数据全部来自国家统计局相关各年《中国统计年鉴》。由于数据可得性限制,计算HAI时均以平均水平替代了相关变量的中位数水平,包括住房价格和家庭可支配收入;每套住房的平均面积选择为90平方米;5年以上住房抵押贷款利率分别 6.84%(2006 年)、7.83%(2007 年)、7.74%(2008 年)、5.94%(2009 年)、6.14%(2010年)。借鉴NAR的标准,结合中国现实,住房抵押贷款年限选择为30年,住房贷款成数选择为80%,住房支出上限选择为30%。

由于HAI只是分析的一个中间过程,因此暂未在文中详细理出全部计算结果。据此得出的分析结论可概括如下:

从平均水平上看,中国城镇居民的住房支付能力普遍偏低,但随时间推移在不断改善。全国平均HAI从2006年的41.85%增长到2010年的71.53%。

区域间城镇居民住房支付能力差异很大。例如2010年北京和上海的住房可支付性指数分别为22.89%和31.33%,而同样的时间段,江西与河南的住房可支付性指数则高于100%。说明在购买新建住房时,北京与上海的城镇居民面临着较为严重的还款压力,而江西和河南两省城镇居民具备较好的住房支付能力。

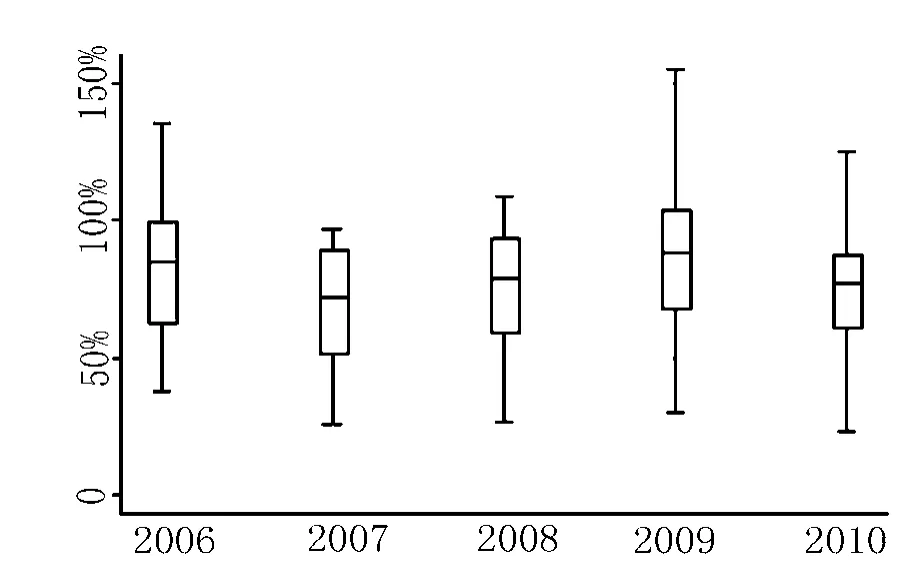

区域间城镇居民住房能力差异近年来呈现扩大的趋势。有如下两点证据:利用2006—2010年各省(市、区)数据绘制的箱线图(见图1)显示,HAI的分布在2009和2010两年比以前更加分散;2006—2010年 HAI的标准差分别为 0.23、0.20、0.21、0.27 和0.23,近两年有上升的态势。

区域间城镇居民住房能力存在差异的一个直接原因是住房价格的差异。计算结果表明,住房支付能力差的地区均是住房价格高的地区。据此似乎可以做出一个判断:住房价格在决定住房支付能力的诸多因素中或许起到了主导作用。

图1 31省(市、区)HAI箱线图(2006-2010)

二、中国城镇居民住房支付能力影响因素

(一)计量模型设计

图2 中国城镇居民住房支付能力影响因素示意图

综合国内外的研究成果,可将住房支付能力的影响因素整理归结为以下六个方面:购房成本、居民收入、国家信贷政策、家庭财富积累、国家住房保障政策以及家庭消费结构。本文在购房成本中选取住房价格(PRICE),在居民收入中选取家庭可支配收入(INCOME),在国家信贷政策中选取商业机构贷款利率水平(IR),在家庭财富积累中选取家庭储蓄(SAVING),在国家住房保障政策中选取住房公积金缴存额(FUND),在家庭消费结构中选取非住房消费比例(NONLEXP),共六个变量对中国城镇居民住房支付能力影响因素展开讨论,如图2所示。计量模型可以表示为:

其中i表示地区,t表示年份,C为截距项,β为待估参数,eit表示随机误差项。计量模型基本信息如下:(1)横截面成员:全国31个省(市、区);(2)时间跨度:2007—2010;(3)数据来源:中国历年统计年鉴或经相关处理得来。

(二)计量检验

1.面板数据平稳性检验

分别采用LLC和Fisher-PP两种方法进行面板数据单位根检验。可见HAI、家庭收入、住房公积金缴纳额和非住房消费比例为平稳序列,住房价格、利率水平和家庭储蓄为一阶单整序列。

2.协整检验

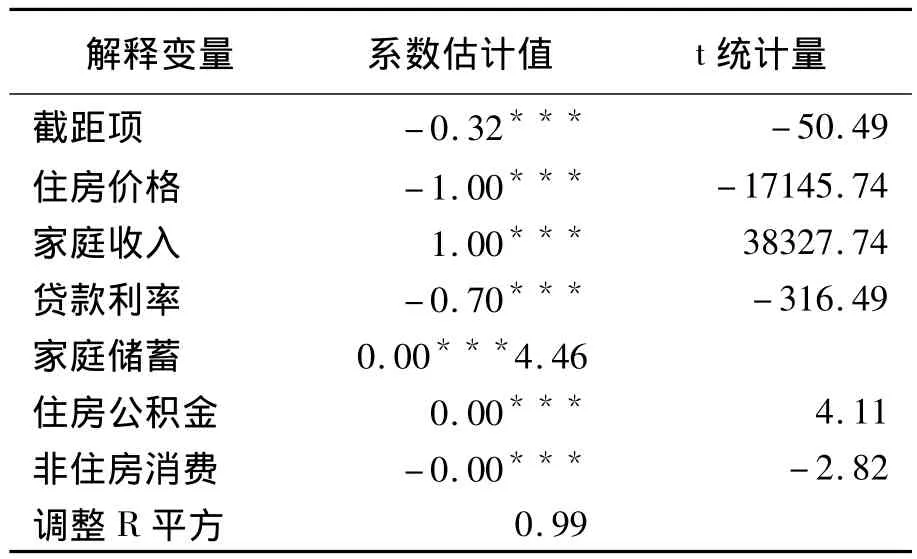

本文采用Kao方法,首先根据式(5)进行最小二乘回归并计算残差,并对其进行Kao检验显示t值为-6.94,ADF检验也可得出残差序列为平稳序列的结论。据此,可以认为HAI与六项影响因素之间存在长期稳定的协整关系,并可根据混合回归模型的结果来解释变量之间的关系(见表1)。

表1 混合回归模型结果

(三)计量检验结果分析

1.住房价格、家庭年收入与住房支付能力

作为影响住房支付能力的直接因素,住房价格和家庭收入无论系数估计值还是显著性水平在六个影响因素中都是最高的。其中住房价格与住房支付能力呈负相关关系,家庭年收入与住房支付能力呈正相关关系。即其他条件既定时,住房价格上涨会导致住房支付能力下降,而家庭年收入增加则会促进住房支付能力的提升。在住房支付能力诸多影响因素中,住房价格通常受到最大程度的关注。2002—2010年全国平均水平上的经济适用房、普通商品房和高档住房的单位面积价格年均增长率分别为 8.76%、11.02%、13.34%,三种类型住房单位面积价格的年最高增长率分别为 16.92%、24.69%、23.86%。近年来住房价格的快速上涨,显然是城镇居民住房支付能力下降的重要驱动因素之一。当住房租赁市场进一步发展、城镇居民家庭住房消费理念适度转变之时,住房成本的另一种直接表现形式,即住房租金水平也会对城镇居民家庭住房支付能力构成显著影响。此外,土地出让金、租赁住房的契税、购买住房的中介费用等也会以住房成本的形式对家庭住房支付能力构成影响。

2.贷款利率及其他信贷政策与住房支付能力

利率水平的系数估计值为-0.70,显著性水平达到1%,为利率水平与住房支付能力的负相关关系提供了佐证。当前中国绝大多数城镇家庭都不具备一次性全额支付购房款的能力,在借助金融机构商业贷款实现住房消费的背景之下,利率水平便在城镇居民住房支付能力中扮演重要角色。此外,现阶段与城镇居民住房支付能力密切相关的国家信贷政策还包括贷款年限和贷款首付比例。利率水平上升、贷款年限减少、首付比例增加均会加重家庭的还款负担,即国家信贷政策的调整对居民住房支付能力构成显著影响。

3.家庭财富积累与住房支付能力

家庭储蓄的系数估计值为0.0001,在1%的水平上显著,表明家庭储蓄与住房支付能力呈正相关关系。中国特定的住房文化中通常将“居者有其屋”解读为“居者购其屋”,或者是“居者购新屋”。作为一种耐用消费品,住房置业计划或者投资计划需要家庭多年的财富积累。在当前城镇居民家庭借助商业贷款购置住房的背景下,持续高企的住房价格抬升了住房消费的首付门槛,此时便凸显了家庭财富积累的重要意义。家庭储蓄是家庭财富积累最重要的构成形式,此外,家庭财富积累还包括家庭耐用消费品现值、家庭金融资产等。

4.住房公积金及其他住房保障政策与住房支付能力

住房公积金的系数估计值为0.001,在1%的水平上显著,表明住房公积金缴纳值与住房支付能力同向变动。当前中国正在大力推行公共住房建设,而住房公积金制度是公共住房建设融资的重要形式。此外,住房公积金更是广大贷款购房家庭月供的重要来源。除了住房公积金制度外,国家住房保障政策体系还主要包括廉租房制度和经济适用房制度。从生产、流通、交换、消费层面上讲,住房具备经济属性,即商品属性;同时,从社会福利和社会公平层面上讲,住房具备福利属性,即社会保障属性。当前中国城镇化不断推进的同时贫富差距也在不断扩大,住房困难群体仅仅依靠市场机制根本不能满足其住房需求。无论是从维护社会公平和实现社会整体福利最大化层面上讲,还是从维护社会稳定和保障国民经济持续稳定发展层面上讲,国家制订住房保障政策,对住房市场进行有限干预都势在必行并且影响深远。

5.家庭消费结构与住房支付能力

非住房消费的参数估计值为-0.003,在1%的水平上显著。2010年,最低收入群体、低收入群体和中等偏下收入群体的食品支出和衣着支出比例之和均超过了50%,此外,医疗支出和教育支出比例之和也接近了17%,过高的非住房消费必然挤占住房消费。在家庭收入、家庭结构、家庭财富等因素之外,心理层面上的家庭住房消费倾向必然对家庭消费结构产生重要影响。

结 论

本文从区域差异的视角切入,分析了居民的住房支付能力的影响因素。研究分两个步骤展开:第一步,利用HAI测度了中国31个省(市、区)的城镇居民住房支付能力,并对区域间的差异及其动态变化进行了比较分析;第二步,以HAI为因变量,从住房购买成本、可支配收入、国家信贷政策、家庭财富积累、国家住房保障政策以及家庭消费结构等六个方面选取自变量,对城镇居民住房支付能力的影响因素进行了实证检验。研究结果表明:中国城镇居民的住房支付能力普遍偏低,且区域间具有极强并持续扩大的差异性。在具有显著影响的因素中,住房价格、贷款利率水平、家庭非住房消费比例与居民住房支付能力负相关,家庭收入、家庭储蓄、住房公积金缴存额与住房支付能力呈正相关。由此可见,要增加中国城镇居民的住房支付能力,持续释放中低收入阶层的住房需求,在具有显著影响的因素中,住房价格、贷款利率水平、家庭非住房消费比例与居民住房支付能力负相关,家庭收入、家庭储蓄、住房公积金缴存额与住房支付能力呈正相关。住房价格过度上涨、增加居民收入外,多层次、多角度的利用住房保障政策是解决问题的重要出路。

[1]YATES J.Australia’s Housing Affordability Crisis[J].The Australian Economic Review,2008,21(2):200-214.

[2]战友,王伟.经济基本面、住宅价格与居民住房支付能力[J].经济问题探索,2008,(9):171-175.

[3]刘洪玉,耿媛元.住房支付能力分析[J].建筑经济,1999,(7):39-41.

[4]ONG S E.Housing Affordability and Upward Mobility from Public to Private Housing in Singapore[J].International Real Estate Review,2000,3(1):49-64.

[5]FELDMAN R.The Affordable Housing Shortage:Considering the Problems,Causes and Solutions[R].Federal Reserve Bank of Minneapolis:Banking and Policy Working Paper,2002:2-31.

[6]HEGEDUS J,ROGOZHINA N,SOMOGYI E,et al.Potential Effects of Subsidy Programmes on Housing Affordability:the Case of Budapest and Moscow[J].European Journal of Housing Policy,2004,(2):151-184.

[7]DUDA M,郑思齐.利率和收入差距如何左右住房支付能力[J].城市开发,2006,(10):53-55.

[8]GANS J,KING S.The Housing Lifeline:A Housing Affordability Policy[J].Agenda,2004,11(2):143-155.

[9]CRUZ P C.Transaction Costs and Housing Affordability in Asia[J].International Real Estate Review,2008,11(1):128-150.

[10]van VLIETl W,HIRAYAMAB Y.Housing Conditions and Affordability in Japan[J].Housing Studies,1994,(3):351-367.

[11]COLEMAN A.Inflation and the Measurement of Saving and Housing Affordability[R].Motu Working Paper,2008.

[12]BRAMELY G.An Affordability Crisis in British Housing Dimensions,Causes and Policy Impact[J].Housing Studies,1994,(1):103-124.

[13]周京奎.我国公共住房消费融资模式及绩效分析[J].河北经贸大学学报,2010,(3):40-46.

[14]程兰芳,张慧.调控政策、住宅价格与居民住房支付能力——基于Panel Data模型的区域差异分析[J].特区经济,2012,(2):272-274.