取消差额征税对“营改增”行业的影响

2014-06-21王爱玉李传霞

王爱玉,李传霞,万 梅

(1.南京石城税务师事务所有限责任公司,江苏 南京 210046;2.金陵科技学院财务处,江苏 南京 211169;3.南京市文化投资控股(集团)有限责任公司,江苏 南京 210018)

关于“营改增”初始试点,财政部、国家税务总局颁布的财税[2011]111号文件(以下简称111号文件)附件2《交通运输业和部分现代服务业营业税改增值税试点有关事项的规定》中明确规定:“试点纳税人提供应税服务,按照国家有关营业税政策规定差额征收营业税的,允许其以取得的全部价款和价外费用,扣除支付给非试点纳税人(指试点地区不按照《试点实施办法》缴纳增值税的纳税人和非试点地区的纳税人)价款后的余额为销售额。”随后,财税[2013]37号文件(以下简称37号文件)规定仅融资租赁业可以享受差额征税[1]。而财税[2013]106号文件(以下简称106号文件)对差额纳税又作了新的说明,允许各行业政府性基金差额抵扣的存在。笔者通过对“营改增”试点行业中原有差额征税企业在取消差额征税后的负税变化的分析,说明取消差额增税对相关企业的影响,并提出应对之策。

一、取消差额征税对“营改增”行业的影响

(一)取消差额征税对交通运输业的影响

增值税纳税人分为享受固定征收率的小规模纳税人和享受不同税率的一般纳税人。

1.小规模纳税人。交通运输业实行“营改增”后,由于增值税是价外税,对于年收入小于500万元的小规模纳税人来说,税率略有降低,由原来的3%下降到了2.91%。但由于此类交通运输业业务量少,则企业作为总承包方分包或是转包的可能性本身就小,因此总的来讲,取消差额征税,对这部分小规模纳税人交通运输企业来讲影响微乎其微。

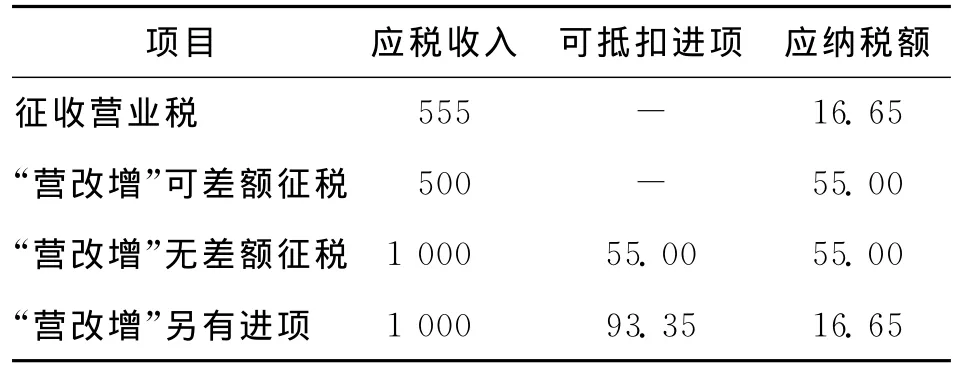

2.一般纳税人。对于年收入超500万元的一般纳税人的交通运输企业来讲,则有不同。假设A公司为增值税一般纳税人,该公司应为甲公司开具1 110万元(含税)货物运输业增值税专用发票,乙公司应为A公司开具555万元货物运输业营业税发票。如果A公司可享受差额征税,同时可抵减销售额当期可完全扣除,则“营改增”前后A公司应纳税额变化如表1:

表1 A公司税改前后应纳税额变化情况 万元

表1说明,“营改增”后,分包或转包的差额纳税已补纳入增值税的抵扣链条,取消是迟早的事,关键是企业的可抵进项税额的存在决定了企业“营改增”后税负的轻重。如果不考虑分包或转包的影响,“营改增”后,以收入为500万的交通运输企业为例:如果采购及维修资金占到45%,则企业的税负会跟“营改增”前持平;如果达不到这个比例,企业的税负将会增大;如果超过,则会减少。“营改增”后,增值税的可抵扣性使差额征税在大企业无存在必要,但对不能取得上游企业增值税票的总包方来讲,则又是一大损失。

现实中,对交通运输企业来说,成本主要来自油耗、过路过桥费、人工工资和场地租金。而其仅有少部分的油品及维修费可以拿到增值税专用发票。因此“营改增”对交通运输业来讲,税负是加大的,而取消差额征税则会使一些中型企业税负再次增加。

(二)取消差额征税对服务业的影响

1.对物流承揽的仓储业务的影响。同交通运输业一样,原物流业的营业税率为3%,“营改增”后小规模纳税人虽然适用3%的征收率,但实际税负率为原收入的2.91%。如果不存在承揽的仓储业务,税负率降低是肯定的,但如果有仓储业务存在,则取消差额征税将使这部分收入的税负显示出来,将会使税负略有上升。

而对于一般纳税人,由于抵扣链条的存在,取消差额征税并不影响其“营改增”的额外税负,但需要加强合同中对可抵扣票据的要求。但是,由于“营改增”后税率由原来的3%变为6%,取得进项税票的多少,还是会影响其流转税税率。

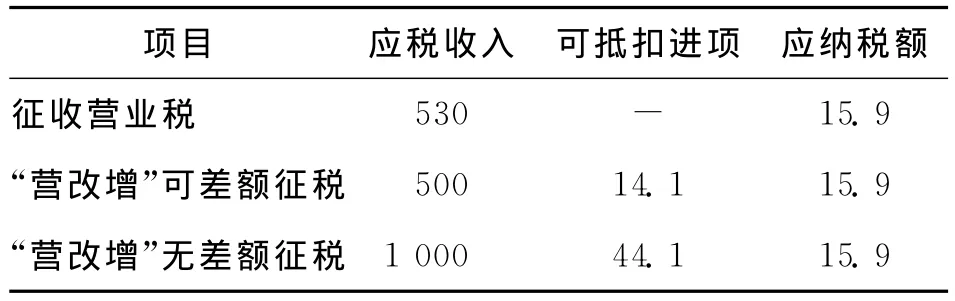

假设某物流企业B收入为1 060万元,其中有530万元为分包给其他单位的仓储费,企业另有采购及维修费97.04万(含税,已取得合规可抵扣票据),则“营改增”前后B企业应纳税额变化如表2:

表2 B企业税改前后应纳税额变化情况 万元

表2说明,“营改增”后,以收入为500万元物流企业为例:当其进项税额达到14.1万元,也就是采购额达到含税97.04万元时,其流转税负将不会改变;超过这个数,税负将下降;低于这个数,税负将上升。差额征税的作用在管理完善的大中型企业已无存在必要,但对一些不具优势的中型企业,仍是一大损失。

2.对代理服务业的影响。“营改增”涉及到的代理业主要有知识产权代理服务、货物运输代理服务和代理报关服务等。此类代理业原适用的营业税税率均为5%。“营改增”后,小规模纳税人的实际税负率仅为2.91%,税负的降低很明显。37号文件中取消差额征税,使企业实际代收代付的一些政府性基金或者行政事业性收费也并进企业的收入交税,使有这类支出的企业税负下降不是很明显,或是基本持平。106号文件则使该类企业税负得到了实实在在的降低。

对于代理业的一般纳税人,虽然其税率从5%上升到了6%,但由于可抵扣税额的存在,在37号文件出台前,其税负还是下降很明显的。37号文件出台后,企业由于政府基金或行政事业性收费的并进纳税,税负下降则不是很明显了,有的甚至还略有上升。考虑到实际情况,在其后出台的106号文明确规定:自2014年1月1日起,试点纳税人提供知识产权代理服务、货物运输代理服务和代理报关服务,允许按规定差额扣除,允许扣除的项目包括政府性基金或行政事业性收费。政策的修订使“营改增”的降税负效应在整个行业得到进一步体现。

假设某知识产权代理企业C收入为1 060万元,其中有530万为代收代付给其他单位的费用(含政府基金106万),企业另有采购及维修费24.09万(含税,已取得合规可抵扣票据),则“营改增”前后,C企业应纳税额变化如表3:

表3 C企业税改前后应纳税额变化情况 万元

表3说明,“营改增”后,以收入为500万的知识产权代理企业为例:保持政府行政机关106万的差额纳税,当其进项税额达到3.5万元,也就是采购额达到24.09万元(含税)时,其流转税负将不会改变;超过这个数,税负将下降;低于这个数,税负将上升。“营改增”后,增值税的可抵扣性使差额征税优势无法体现,但政府基金等财政收据的存在使得差额征税成为合理必要。

3.对其他服务业的影响。“营改增”涉及的原有差额征税的其他服务业除融资租赁业和代理业外,主要有咨询服务业及勘察设计业,此类行业原来的营业税率均为5%。“营改增”后小规模纳税人的增值税征收率实际变为原收入的2.91%,税率降低很多。再加上小规模企业本身的转包或分包业务很少,因此对小规模纳税人来讲,“营改增”后,无论是否取消差额纳税,税负实际是降低的。

对于一般纳税人,税改后适用的税率均为6%。假设某勘察设计公司D承包的设计劳务为1 060万元,其中有530万转包给其他单位,且企业有24.09万元(含税)的材料配件采购,则“营改增”前后,D企业应纳税额变化如表4:

表4说明,“营改增”后,以收入为500万元服务业企业为例:当其进项税额达到3.5万元,也就是采购额达到含税24.09万元时,其流转税负将不会改变;高于这一采购金额,税负将会下降;低于这一金额,税负则会上升。而大多企业的采购含额都大于这个数字,因此,“营改增”后其他服务业企业的税负只会下降。“营改增”后,该类企业增值税的可抵扣性使差额征税无存在必要。

表4 D企业税改前后应纳税额变化情况 万元

4.对融资租赁业的影响。“营改增”后融资租赁业一般纳税人的税率为17%,但106号文件规定:“经中国人民银行、商务部、银监会批准从事融资租赁业务的试点纳税人,提供有形动产融资租赁服务的销售额为以取得的全部价款和价外费用(包括残值)扣除由出租方承担的有形动产的贷款利息(包括外汇借款和人民币借款利息)、发行债券利息、车辆购置税、安装费、保险费的余额”。文件对提供有形动产融资性售后回租服务的企业更是将扣除金额扩大到了“向承租方收取的有形动态产价款本金”,也就是保存了原营业税的差额征税政策。

假定某企业在原营业税政策下开具1 170万发票,其中有900万元为购进成本及贷款利息(取得合法扣除凭据),则其只需就其差额(370万元)缴纳5%的营业税(13.5万元),实际税负率为1.15%。“营改增”后,同样的收入额需要缴纳增值税39.23万元,税负率3.35%,是原收入的2.91倍。

为了防止行业税负的激增,106号文件规定:“对符合条件的融资租赁业务的试点纳税人中的一般纳税人提供有形动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策”,从而锁定了融资租赁业的最高税率。

二、不同企业的应对之策

“营改增”解决了企业重复征税问题,为企业创造了更为有利的税制环境,减轻了企业税负,促进了企业的发展。例如,江苏省“营改增”试点9个月后,减税95.54亿元,减税面达96.61%[2],固定资产的投资增速明显加快。差额征税取消后,由上述事例可以看出,“营改增”对行业税负的影响,除了对原为3%税率的交通运输业小规模纳税人稍有影响外,对一般纳税人几乎没有影响。取消差额征税,对涉及到的“营改增”纳税人来讲,也只是一个形式问题。真正影响“营改增”纳税人税负变化的还是税率问题,尤其是由3%的营业税率转为11%增值税率的交通运输业。

对于交通运输业和物流服务业,首先,企业必须加强管理,能取得增值税专用票就一定不用增值税普通发票代替。中性增值税抵扣链条的存在,使企业从采购管理到财务管理之间的关系更密切,对管理的要求也相应提高了。其次,要加强财务核算,分清运输收入与物流服务收入,从而使用正确的税率(运输业为11%,服务业为6%)以降低企业的税负。此外,企业应看到“营改增”后可抵扣税额增加对下游企业的利好,这也是企业业务发展的优势。因此,更新设备、做大做强、充分发挥增值税的抵扣作用既是企业发展的又一个机遇,也是降低企业税负的良策。

“营改增”促进了二、三产业的深度融合。一方面,激发制造企业采购现代服务的积极性,促进了制造业的升级改造和创新发展;另一方面,制造业对相关服务需求不断增加,又反过来促进了服务业发展[3]。据上海市对外公布的数据显示:试点两年来,上海市第三产业占全市生产总值比重从2011年的57.9%提高至62%,服务贸易进出口额占全国比重达30%左右[4]。对于除融资租赁业以外的其他服务业,由于“营改增”使企业税负下降,企业应充分意识到“营改增”的利好,加快发展步伐,从而在经济大潮中赢得一席之地。

融资租赁业因金融业未列入试点尚可享受差额征税,且符合条件的融资租赁业还可以享受税额超3%部分即征即退政策,因此所受影响还是有限的。但由于此政策仅针对注册资金达到1.7亿的企业[5],因此企业做大做强还是根本。

“营改增”促进了国际、国内两个市场对接,对试点企业对外提供的交通运输、研发和设计服务实行零税率,实现了与国际通行税制的接轨,提高了服务出口企业的国际竞争力,也增强了企业参与全球资源配置的能力。因此,走出去将成为“营改增”企业的另一发展方向,服务全民将转向服务全球。

[1]商春锋.新版“营改增”试点政策解析[J].南京国税,2013(3):7-8

[2]赵京安.江苏“营改增”试点9个月减税近百亿元[N].人民日报,2013-09-10(16)

[3]李传霞.“营改增”对加工制造业的影响[J].金陵科技学院学报:社会科学版,2013(4):15-18

[4]韩洁,姚玉洁.电信业“营改增”4月1日将启 “营改增”迎“中期大考”[EB/OL].(2014-03-05)[2014-03-10].http://news. xinhuanet. com/2014-03/05/c _119624597.htm

[5]财政部,国家税务总局.关于铁路运输和邮政业营业税改增值税试点有关政策的补充通知[EB/OL].(2013-12-30)[2014-03-10].http://news.163.com/13/1213/15/9G035K0U00014JB5.html