企业环境信息披露理论分析框架、影响因素研究

2014-06-13王军会付浩珥

王军会 付浩珥

[摘要]文章从社会学和政治学视角,提出基于利益相关者和合法性理论的企业环境信息披露理论分析框架,从企业环境信息披露影响因素与披露动机两方面对相关文献作回顾,并在文献评述的基础上提出未来研究方向和建议。

[关键词]利益相关者 合法性 环境信息披露

信息是进行监督和监管的重要基础,信息披露是会计学的重要研究主题之一。企业环境信息披露是企业将其环境表现与外界进行沟通的方式,最初是作为社会责任信息披露的一部分出现的。20世纪80年代,随着西方环境危机的出现,使得环境会计与信息披露备受关注,企业环境信息披露问题逐渐从社会责任研究中独立出来。在我国,对企业环境信息披露的研究始于20世纪90年代,以后环境信息披露研究文献逐步增多,但以规范研究方法为主,2006年以后实证研究方法逐渐成为这一领域的主流研究方法。在国内,企业环境信息披露研究领域不断拓宽并走向深入,主要涉及企业环境信息披露的现状、影响因素、动机、效果等主题。与国外研究相比,国内学者通常就企业环境信息披露的某一方面进行实证检验,较少对企业环境信息披露的理论基础进行分析,缺乏统一的环境信息披露理论框架。在国外,环境信息披露研究包括基于经济学的理论框架和基于社会学和政治学的理论框架两大类。本文从社会学和政治学视角,提出基于利益相关者和合法性理论的企业环境信息披露理论分析框架,并在此框架下对相关文献进行总结评述,提出未来研究方向和建议。

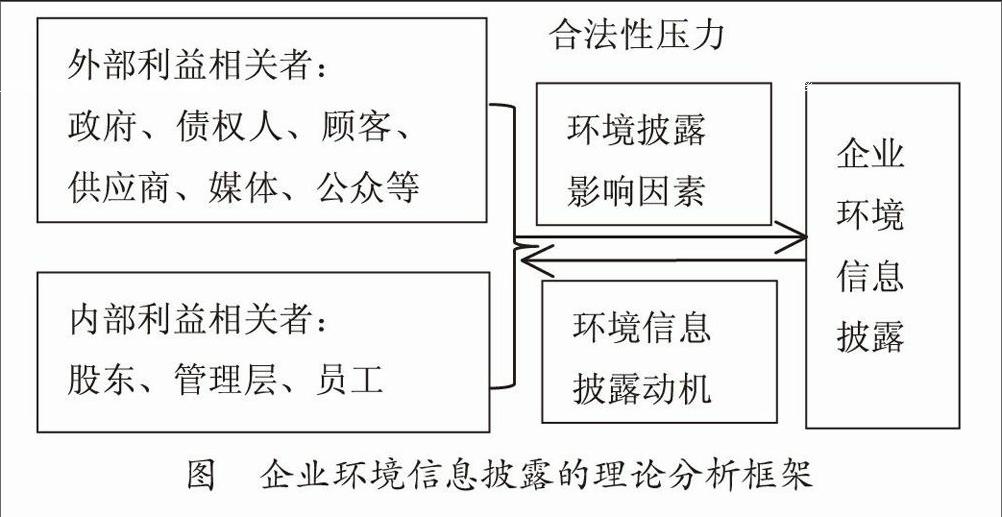

一、基于利益相关者与合法性的环境信息披露框架

利益相关者理论是企业社会责任与环境信息披露研究的基础理论之一。Freeman(1984)指出,利益相关者是指能够影响企业战略目标实现或者能够被企业实施战略目标过程所影响的个人或团体。一般认为,利益相关者包括股东、债权人、政府、管理人员、员工、顾客、供应商、社区、媒体、环保团体等。合法性是政治学和社会学的核心概念,合法性是指一个组织的价值体系与其所处的社会制度之间的一致性。Scott(1995)认为,组织的生存不仅取决于市场环境,而且取决于由规制、规范和文化认知共同构成的制度环境。规制、规范和文化认知是合法性的三个来源,合法性可再分为规制合法性、规范合法性和认知合法性三类。与合法性相关的另一概念是合法化。Lindblom(1994)认为,合法性(legitimacy)是一种状态,而合法化(legitimation)则是实现这一状态的过程,也称作合法性管理。一般认为,企业环境信息披露是公司合法性管理的一种手段。

近年来,西方学者从社会学和政治学角度研究企业环境信息披露行为,认为利益相关者理论与合法性理论并无矛盾而是可以融合的。企业合法性面临的制度环境,其实就是各类利益相关者。合法性就是指企业行为应当符合各利益相关者的期望和要求,从而获得各利益相关者对企业的认可(冯巨章,2006)。因此,基于利益相关者理论与合法性理论相融合的角度,可以构建企业环境信息披露的理论分析框架,如图所示。

二、基于利益相关者与合法性的环境信息披露影响因素

企业环境信息披露是利益相关者施加压力的结果,如果没有利益相关者,特别是外部利益相关者施加的压力,企业是不会自愿披露环境信息的。外部利益相关者压力角度的研究主要包括:政府环境相关法律法规的出台、媒体舆论、债权人银行贷款、顾客品牌认知等对企业环境信息披露的影响;内部利益相关者压力角度的研究,主要涉及控制股东性质、管理层持股等公司治理因素对企业环境信息披露的影响。

(一)外部利益相关者影响

毕茜等(2012)研究了2006-2010年重污染企业环境信息披露的变化,发现2008年之后,随着政府环境法规制度的颁布实施,企业环境信息披露水平显著提高。王建明(2008)以各行业近十年颁布的环境法规数量作为公司外部制度压力的代理变量,实证检验了环境信息披露、行业差异与外部制度压力之间的关系后发现,环境信息披露受到行业差异和外部环境监管制度压力的显著影响,重污染和非重污染行业之间的环境信息披露水平存在明显差异,而且该差异与行业间外部制度压力差异的相关性明显。王霞等(2013)从公共压力、企业声誉和内部治理的视角,对企业环境信息披露的影响因素进行研究,选取国有股比例、银行贷款比例、是否重污染企业及行业披露水平作为公共压力的代理变量,选取品牌、是否“四大”审计作为企业社会声誉的代理变量,选取是否为民营企业作为内部治理代理变量,结果发现:来自政府和债权人的压力对企业环境信息披露具有显著影响,品牌声誉维护对企业环境信息披露具有激励作用,两权分离度、产权私有性质等内部治理因素,对企业环境信息披露具有影响,但影响力低于公共压力和社会声誉的监督与激励。陈小林等(2010)发现,政府压力、银行债权人压力和社会公众压力能显著促进企业披露高质量环境信息。肖华、张国清(2008)研究发现,重大环境事故“松花江事件”发生后,肇事者“吉林化工”所属化工行业公司环境信息披露显著增加,说明公司环境信息披露可以看作是一种公司为生存而正当性辩护的自利行为,是公司对所面临的公共压力作出的反应。

(二)内部利益相关者影响

陈小林等(2010)研究表明,独立董事比例越高,董事会会议频率越高,企业环境信息披露质量就越高;对于重污染行业来说,国有股比例、外资股比例对企业环境信息披露质量有显著影响。黄珺和周春娜(2012)实证检验了股权结构、管理层行为对企业环境信息披露选择的影响,结果表明:控股股东国有性质及持股比例、股权制衡度、管理层持股能有效地引导管理层积极披露环境信息。刘莉莉(2012)分别以管理层持股比例和职工监事人数作为管理层和员工两类内部利益相关者的代理变量,结果发现,两者与企业环境信息披露水平存在正相关关系,但影响均不显著。

三、基于利益相关者与合法性的环境信息披露动机

基于利益相关者理论与合法性理论,企业环境信息披露的动机包括:经济合法性动机、社会合法性动机和政治合法性动机。现有文献对经济合法性动机的研究,主要是针对股东、债权人等利益相关者,从企业环境信息披露与公司财务绩效、资本成本关系的角度展开的;对社会合法性动机的研究,主要是针对政府、媒体、公众等利益相关者从公共压力、舆论监督与企业环境信息披露关系的角度展开;政治合法性动机方面的研究成果较少。

(一)经济合法性动机

汤亚莉等(2006)的实证结果显示,上市公司资产规模、公司财务绩效与公司环境信息披露之间显著相关,不过,作者是从公司环境信息披露影响因素而非公司披露动机角度进行的研究。沈洪涛等(2010)研究了重污染行业上市公司环境信息披露与权益资本成本的关系,发现环境信息披露能显著降低权益资本成本,国家再融资环保核查政策及其执行力度能显著影响环境信息披露与权益资本成本的关系,从而证明了公司环境信息披露的经济合法性动机。

(二)社会合法性动机

沈洪涛和冯杰(2012)分析了舆论监督和政府监管对企业环境信息披露的作用,研究发现,媒体有关企业环境表现的报道能显著促进企业环境信息披露水平,且地方政府对企业环境信息披露监管力度能显著提高企业环境信息披露水平并增强舆论监督的作用,从而认为企业环境信息披露具有非经济性合法性动机。沈洪涛和苏亮德(2012)研究了合法性压力和不确定性条件下企业信息披露中的模仿行为,发现企业环境信息披露存在同形性和模仿行为,企业的模仿对象是行业平均水平而不是领先者。

(三)政治合法性动机

王晓燕(2013)研究了民营企业主履行社会责任的政治合法性动机,认为政治合法性是一种最高层次的合法性,是民营企业主履行社会责任的实质动机。民营企业主通过参政议政,为民营企业谋求生存与发展的政策空间。

四、结论与建议

基于利益相关者理论与合法性理论的企业环境信息披露理论分析框架,一方面,内外部利益相关者施加的压力是企业进行环境信息披露的重要影响因素;另一方面,如果将视角转向企业内部,企业披露环境信息的行为动机可以分为经济合法性动机、社会合法性动机和政治合法性动机。已有研究对企业环境信息披露影响因素方面的研究较丰富,特别是外部利益相关者压力的影响,而对企业环境信息披露行为动机的研究较少。为了更深入地理解企业环境信息披露的决策机制,以便提出更具针对性的政策建议,未来应加强企业环境信息披露动机方面的研究,在研究方法上建议采取大样本研究与分行业问卷调查、访谈相结合的方法。

(作者王军会系中国人民大学商学院博士研究生,中国石油大学[华东]副教授、硕士生导师;付浩玥为中国石油大学[华东]硕士研究生)endprint