盈利依然强劲 规模扩张放缓

2014-06-04刘明彦王彦博

刘明彦+王彦博

随着华夏银行年报的披露,13家全国性上市银行(中国工商银行、中国农业银行、中国建设银行、中国银行、交通银行、中信银行、招商银行、中国民生银行、兴业银行、中国光大银行、华夏银行、平安银行、浦发银行,以下简称为工行、农行、建行、中行、交行、中信、招商、民生、兴业、光大、华夏、平安、浦发)的财务报表尽数公诸于众。由于全国性上市银行的资产占到中国银行业的60%,因此,分析这些上市银行的年报,对理解中国银行业的经营现状,预测中国经济及金融的趋势尤为必要。

上市银行规模增速放缓

总资产增速明显放缓,股份制银行增速领先国有银行

2013年上市银行总资产总计为92.90万亿元,同比增长10.51%,较2012年下降近5个百分点。其中五大国有银行总资产为68.68万亿元,同比增长9.51%,较2012年下滑3个百分点;股份制银行总资产为24.22万亿元,同比增长13.44%,较2012年下降近11个百分点,股份制银行资产增速回落幅度大于国有银行。2013年上市银行资产增速排名为:中信(23%)、招商(18%)、平安(18%)、浦发(17%)、兴业(13%)、交行(13%)、建行(10%)、农行(10%)、中行(9%)、工行(8%)、光大(6%)、民生(0.4%)。除光大和民生外,主要股份制银行资产增速快于国有银行(如图1所示)。

贷款增速小幅放缓,平安银行增速领先

2013年上市银行贷款余额为48.28万亿元,同比增长12.94%,增速较2012年回落1.5个百分点。其中国有银行贷款余额为36.61万亿元,同比增长12.44%,增速较2012年回落0.5个百分点;股份制银行同期贷款余额为11.67万亿元,同比增长14.56%,较2012年增速回落约2个百分点。

上市银行贷款增速排名依次为:平安(17.55%)、中信(16.73%)、招商(15.37%)、浦发(14.43%)、建行(14.35%)、光大(13.99%)、民生(13.70%)、工行(12.71%)、农行(12.3%)、交行(10.83%)、中行

(10.82%)、兴业(10.4%)。从排名看,股份制银行增速优势并不明显(如图2所示)。

存款增速回落,股份制银行增速明显快于国有银行

2013年主要上市银行存款余额为69.07万亿元,同比增长9.82%,较2012年回落2.55个百分点。其中国有银行存款余额为52.91万亿元,同比增长8.53%,增速较2012年回落约2个百分点;股份制银行存款余额为16.16万亿元,同比增长14.27%,增图4 2013年上市银行非利息收入增速速较2012年回落近3.6个百分点。上市银行存款增速依次为:兴业(19.69%)、平安(19.18%)、中信(17.58%)、浦发(13.37%)、光大(12.50%)、交行(11.52%)、民生(11.45%)、中行(10.07%)、招商(9.59%)、农行(8.73%)、建行

(7.76%)、工行(7.17%)。从排名看,兴业存款增速处于股份制银行中领先地位,国有银行增速在放缓(如图3所示)。

收入结构改善,非利息收入占比大幅上升

非利息收入快速增长,股份制银行增速高于国有银行

2013年主要上市银行非利息收入总额为6654.45亿元,同比增长27.16%,增速较2012年猛增17个百分点,其中,国有银行非利息收入为5095亿元,同比增长22.18%,增速较2012年上升3个百分点;股份制银行非利息收入为1559亿元,同比增长

42.11%,增速加快3个百分点(如图4所示)。

利息净收入增速大幅下滑,股份制银行回落更为明显

2013年上市银行利息净收入为2.15万亿元,同比增长

9.88%,增速较2012年回落6个百分点,其中国有银行利息净收入为1.32万亿元,同比增长8.84%,增速较2012年回落近5个百分点;股份制银行利息净收入为5302亿元,同比增长12.84%,增速较2012年回落近10个百分点。银行业利息净收入增速回落幅度大于贷款增速,表明银行业利息收窄或者不良在上升(如图5所示)。

非利息收入占比大幅提升,民生处于股份制银行前列

2013年上市银行非利息收入占比排名为:中行(30.41%)、民生(28.35%)、招商(25.41%)、工行(24.80%)、建行(23.41%)、光大(22.12%)、平安(22.04%)、兴业(21.45%)、交行(20.54%)、农行(18.68%)、中信(18.05%)、浦发(14.84%)。在非利息收入占比的增幅方面,光大以6个百分点领先(如图6所示)。

利润增速放缓,净利差进一步收窄

利润增速放缓,股份制银行增速大幅回落

2013年主要上市银行利润总额为1.15万亿元,同比增长12.77%,增速较2012年超过4个百分点,其中国有银行净利润总额为8705亿元,同比增长11.37%,增速较2012年回落超过3个百分点;股份制银行净利润总额为2749亿元,同比增长17.43%,增速较2012年回落超过8个百分点。尽管股份制银行利润增速明显高于国有银行,但增速回落幅度也显著大于国有银行(如图7所示)。

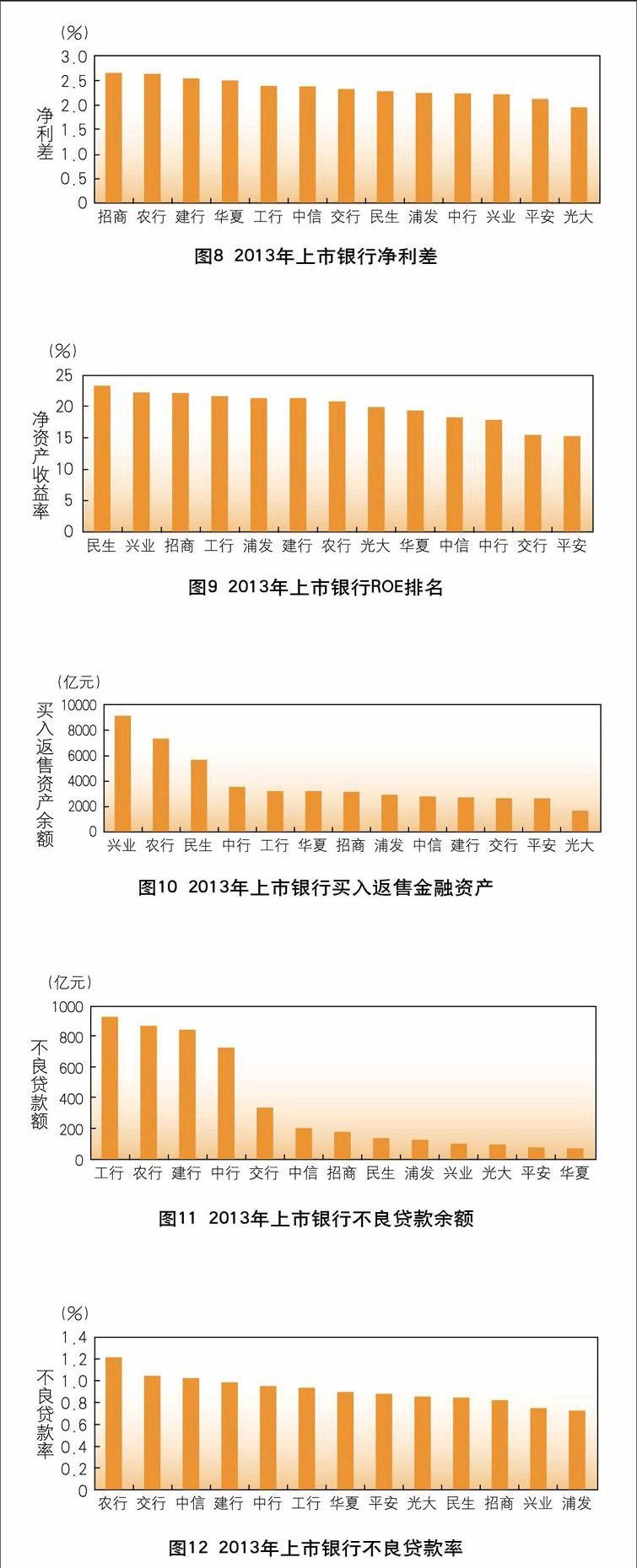

净利差收窄,国有银行净利差已超股份制银行

2013年上市银行简单平均净利差为2.36%,较2012年回落16个基点,表明利率市场化推高银行资金成本不断压缩银行存贷利差。其中,国有银行简单平均净利差为2.44%,较2012年回落3个基点;股份制银行简单平均净利差为2.31%,较2012年回落24个基点,表明利率市场化推升资金成本方面对股份制银行影响大于国有银行,即国有银行在存款成本控制方面更具优势(如图8所示)。

净资产收益率小幅回落,股份制银行仍具优势

2013年上市银行ROE(净资产收益率)简单平均值为20.03%,较2012年回落0.89个百分点,其中国有银行ROE简单平均值为19.54%,较2012年下降0.79个百分点,股份制银行ROE简单平均值为20.34%,较2012年下跌0.94个百分点,表明股份制银行平均股本回报率略高于国有银行。从ROE排名看,民生以23.44%领先,兴业以22.32%次之,招商以22.22%排名第三(如图9所示)。

贷款利率下滑,股份制银行个人贷款定价优势明显

2013年上市银行(不含华夏)企业贷款简单平均利率为6.22%,较2012年回落50个基点,个人贷款简单平均利率为6.44%,较2012年下跌17个基点,表明企业在贷款定价中的谈判能力强于个人。其中,国有银行企业贷款简单平均利率为6.19%,较2012年回落39个基点,个人贷款简单平均利率为5.97%,较2012年下降32个基点;股份制银行企业贷款简单平均图11 2013年上市银行不良贷款余额利率为6.25%,较2012年回落58个基点,个人贷款简单平均利率6.77%,较2012年下跌7个基点。民生企业贷款利率6.93%领先于其他银行,平安个人贷款利率7.86%在上市银行中最高。

同业和其他金融机构存放款规模小幅收缩,买入返售金融资产增速大幅放缓

同业和其他金融机构存放款同比收缩,股份制银行同业资产仍保持增长

2013年上市银行同业和其他金融机构存放款总额为9.11万亿 元,同比下降0.67%,增速较2012年降低25个百分点。其中,国有银行同业和其他金融机构存放款总额为4.60万亿元,同比负增长12.56%,增速较2012年下滑24个百分点;股份制银行同业和其他金融机构存放款总额为4.52万亿元,同比增长15.29%,增速较2012年下降33个百分点。

买入返售金融资产增速大幅放缓,股份制银行增速降幅大于国有银行

2013年上市银行买入返售金融资产总额为5.14万亿元,同比增长11.93%,增速较2012年下滑30个百分点。其中国有银行买入返售金融资产总额为1.98万亿元,同比增长0.59%,增速较2012年回落36个百分点;股份制银行买入返售金融资产总额为3.16万亿元,同比增长20.44%,增速较2012年回落41个百分点。银行业买入返售金融资产增速放缓的主要原因是银监会9号文对银行买入返售业务加强规范所致(如图10所示)。

不良出现“双升”,拨备覆盖率降幅加大

不良贷款余额大幅上升,股份制银行升幅大于国有银行

2013年上市银行不良贷款余额为4744.22亿元,同比上升

774.22亿元,增幅为19.50%,增速较2012年加快11个百分点。其中国有银行不良贷款余额为3743.15亿元,同比增加468.31亿元,增幅为14.30%,增速较2012年加快11个百分点;股份制银行不良贷款余额为1001.07亿元,同比增加305.91亿元,增幅为44.01%,连续两年增速超过40%。这表明股份制银行不良贷款上升幅度明显快于国有银行,风险控制能力有待提升(如图11所示)。

整体不良贷款率小幅上升,股份制银行不良贷款率升幅巨大

2013年上市银行不良贷款率为0.98%,同比上升5个基点,逆转了之前上市银行保持多年的不良率下降趋势。其中,国有银行不良率为1.02%,较2012年小幅升1个基点,基本持平;股份制银行不良率为0.86%,较2012年上升18个基点,升幅高达25.70%。可见,股份制银行比国有银行面临更大的上升压力(如图12所示)。

整体拨备覆盖率下滑,股份制银行拨备覆盖率降幅较大

经测算,2013年上市银行不良贷款拨备覆盖率为273.58%,较2012年下滑17个百分点,其中国有银行拨备覆盖率为276.02%,较2012年下降6.5个百分点,股份制银行拨备覆盖率为264.45%,较2012年大跌64个百分点,使股份制银行拨备覆盖率低于国有银行。上市银行中拨备覆盖率降幅最大的是兴业和光大,分别下降

113.72个百分点和98.61个百分点;拨备覆盖率逆势提高的银行是农行和平安,分别上升40.9个百分点和18.7个百分点(如图13所示)。

资本充足率小幅下滑,国有银行资本比股份制银行更为充足

2013年上市银行资本充足率均值为12.08%,较2012年回落0.41个百分点,其中国有银行资本充足率均值为13.25%,较2012年下降0.40个百分点,股份制银行资本充足率均值为11.35%,较2012年回落0.41个百分点。上市银行资本充足率下滑的主要原因是不良贷款的反弹,民生以10.69%处于上市银行较低水平,补充资本已是当务之急(如图14所示)。

展望

银行业是中国金融业的核心,尽管2013年银行仍业然获得了不俗的业绩,获得超过万亿元的利润,但是不良贷款余额和不良贷款率的“双升”,利率市场化导致的净利差收窄,资产规模增速的放缓,拨备覆盖率的下滑,同业业务的收缩,利润增速的下降等等,都预示着银行业的黄金时代正在消退。二三线城市房价的回落正在刺破全球最坚硬的房地产泡沫,未来银行的土地储备贷、开发贷、住房按揭贷及以住房为抵押的相关贷款违约风险将会上升,这预示着中国银行业稳健经营才可能度过难关。潮水正在退去,裸泳者将暴露在阳光之下。

(作者单位:中国民生银行)