新疆煤炭资源开发成本补偿标准范围研究∗

2014-06-02姚文英

姚文英

(新疆财经大学会计学院/中亚研究院,新疆乌鲁木齐830012)

一、煤炭资源使用者成本与资源税费比较——下限确定

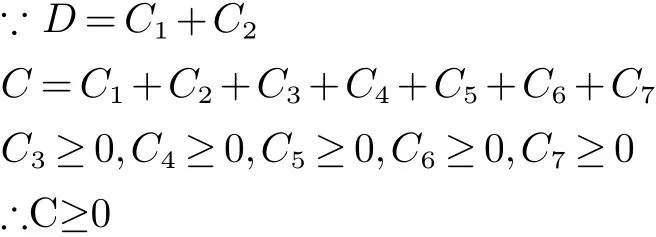

新疆矿业开发企业成本补偿不足主要体现在环境污染治理、生态恢复、安全生产投入、退出成本、转型成本补偿不足[1]。在煤炭开采并形成最终产品的过程中,最基本的就是煤炭资源的耗费,其耗减的价值就是煤炭资源耗减费用。煤炭资源开发利用的外部性集中体现在环境污染和资源耗减两个方面,煤炭资源的耗减成本是最基本的补偿内容,因此,将其定为补偿成本额度的下限。令资源耗减成本为C1,环境污染成本为C2,生态恢复成本C3,安全生产投入成本C4,退出成本C5,转型成本C6,其他社会成本C7,成本补偿额为C。根据使用者成本理论分析,使用者成本为资源耗减成本和环境成本两部分构成,用数学式表达为:

本文数据研究区间为2001—2011年,央行在此期间公布的一年期定期存款利率在1.98%∼4.14%的范围内,故,只需分别计算出4.14%和1.98%利率下煤炭资源的耗减成本,就可大致判断其区间范围。根据使用者成本现值的原理,利率最大时,使用者成本最低,基于谨慎性原则,选择最低的使用者成本作为成本补偿的下限值更为合理。由此,将2001—2011年间煤炭资源税费与4.14%折现率下使用者成本做比较,资源相关税费整体平均低于4.14%折现率下使用者成本36488.76万元,应将此值定为下限值,如表1所示。

表1 新疆煤炭资源开采最低补偿额(单位:万元)

二、新疆煤炭资源开发行业超社会平均收益——上限确定

目前,新疆地区煤炭开采税费标准仍然过低,无法补偿资源的自身价值即耗减成本,而在煤炭价格不变的条件下,成本补偿不足是形成煤炭开采行业超额利润的重要原因[2]。煤炭产业是新疆地区的重要产业之一,在重视环境的同时,也不能忽视煤炭产业的发展,须平衡二者的关系。如果没有限额的进行成本补偿,会严重打击煤炭企业的积极性,不利于煤炭产业的发展。因此,基于保护煤炭开发企业正常利润的原则,将煤炭行业超出工业行业平均利润水平的部分定为煤炭资源成本补偿的上限。在程昔武(2008)对采掘行业超社会收益率的验证过程中,主营业务利润率、销售利润率、销售毛利率三个盈利能力指标的检验结果显著,因此,选择这三个盈利能力指标替代确定超额收益率分别进行测算。

(一)替代测算结果及分析

以新疆地区2001—2011年33类工业行业的主营业务利润率、销售毛利率、销售利润率的平均水平作为基准,将煤炭行业三个盈利能力指标超出工业行业平均相应盈利能力指标的部分作为超额收益率,成本补偿额的上限由超额收益率与煤炭行业主营业务收入的乘积得到。成本补偿的上限值没有采用煤炭行业主营业务收入与工业行业平均水平的差额作为计算依据,原因有两个:其一,主营业务收入指标是绝对值,利润率指标是相对值,便于对比分析,且避免了一定程度的误差;其二,使用煤炭行业主营业务收入作为乘数,可将煤炭资源补偿费率与收入(销售额)联系起来。数据均来自《新疆统计年鉴》,计算结果如表2所示。

表2 替代测算的新疆煤炭行业成本补偿上限值(单位:万元)

在2001—2011年间,新疆地区煤炭行业的主营业务利润率平均高出工业行业14个百分点,根据煤炭行业的平均主营业务收入计算得到的补偿上限值为91715.48万元,与下限值比相差55226.72万元。

在此期间,新疆地区煤炭行业销售毛利率平均高出工业行业13个百分点,据此计算得到的补偿上限值为86936.61万元,与下限值相差50447.85万元。与主营业务利润率、销售利润率的测算结果相比,补偿额度介于二者之间。

同期,新疆地区煤炭行业销售利润率平均高出工业行业6个百分点,根据煤炭行业的平均主营业务收入计算得到的补偿上限值为42160.64万元,与下限值相差5671.88万元,与主营业务利润率的测算结果相比,补偿额度较低。

(二)测算结果的比较分析

如表3所示,由主营业务利润率计算得到的超额收益率均值和离差分别为14%和0.0144,销售毛利率计算的超额收益率均值和离差分别为13%和0.0152,销售利润率计算的超额收益率均值和离差分别为6%和0.0404,替代指标为主营业务利润率的离差值最小,超额收益率的均值最大,替代指标为销售利润率的离差值最大,超额收益率的均值最小,成本补偿上限值最大的替代指标是主营业务利润率,最小的是销售利润率。离差表示数据分布的集中程度,反映了估计量与真实值之间的差距,其值越小代表误差越小,总体趋势越稳定。而成本补偿上限是超额收益的最高限额,因此,根据以上分析,替代指标为主营业务利润率的测算结果更为合理、可靠。

表3 替代指标比较

三、新疆煤炭资源开发成本补偿标准范围的确定

由以上分析,令成本补偿额为C,成本补偿最低限额为Cmin,成本补偿最高限额为Cmax,则成本补偿标准为:Cmin≤C≤max,根据上述计算结果,Cmin=36488.76万元,Cmax=91715.48万元,最终结果为:36488.76≤C≤91715.48。然而,成本补偿涉及中央政府、地方政府、企业三者之间的利益,补偿范围的切实可行性是以三方的博弈为基础的,即只有三方利益趋于平衡,测算得到的补偿标准才有其现实意义,以此为条件测算的补偿标准也才更具合理性。还应对新疆煤炭资源收益分配格局加以分析,以确定企业成本补偿的流向及合理范围。

(一)新疆煤炭资源开发的收益分配格局

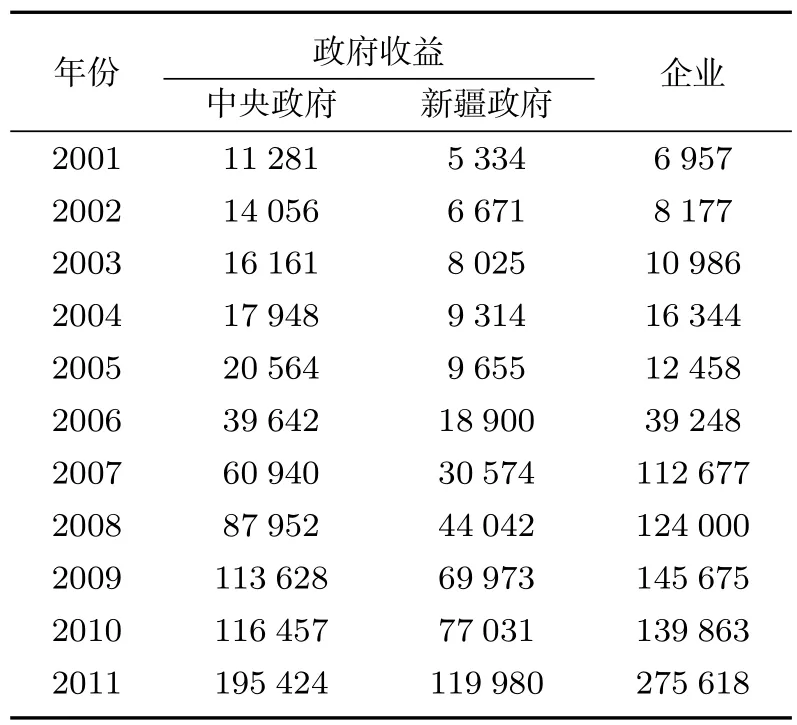

中央政府关于煤炭资源的收益来源主要是与地方政府的企业所得税分成、增值税分成、矿产资源补偿费分成;地方政府关于煤炭资源的收益来源主要是与中央政府的矿产企业所得税分成、增值税分成、矿产资源补偿费分成、两权价款及两权使用费。其中,资源税属于地方税,归地方政府所有;增值税75%上缴政府,25%上缴地方;企业所得税以6︰4的比例在中央和地方间分配;矿产资源补偿费也有一定的分配比例,省、直辖市与中央平均分配,自治区与中央为6︰4。2006年起,两权使用价款按固定比例2︰8在中央和地方之间分成,省级人民政府按照实际情况自行决定省、市、县之间的分成比例。由于社会收益难以计量,而经济收益便于计量,可在税费中直接体现,故,计算的新疆煤炭资源收益指标主要指经济收益,结果见表4。

表4 新疆煤炭资源收益分配表(单位:万元)

煤炭资源收益在企业与政府之间的分配关系主要体现在国家与煤炭资源占用者之间分配关系上,矿产企业凭借投资获得利润,而政府凭借公共权力获得各种税费收入[3]。从表4可见,中央政府的收益以两倍左右的差距高于地方政府收益,企业收益与地方政府的收益差距也在逐年加大。由于人民生活水平提高,煤炭需求量日益加大,加之科技水平的发展,煤炭开采率增加。2001年中央政府的收益为11281万元,地方政府的收益是5334万元,企业收益6957万元。到2011年,中央政府、地方政府、企业的收益分别上升到195425万元、119980万元、275618万元,上升近4倍左右。2001—2011年,地方政府的收益低于中央政府收益和企业收益,且中央政府、地方政府、企业收益都有所增加。2001—2006年,中央政府的收益大于企业收益,但在2007—2011年发生变化,企业收益大于中央政府收益。从图1可较为直观的发现,2001—2006年收益分配差距并不明显。2007—2011年,三者的差距逐年增大,收益分配不均衡的趋势较为明显。

图1 新疆煤炭资源收益分配状况

新疆煤炭企业收益和中央政府收益平均占到收益总数的80%左右,而当地政府只有20%。新疆煤炭企业收益比重逐年增加,分别高于中央政府和地方政府,而地方政府收益份额则呈下降趋势。中央、自治区政府和企业呈“两头多,中间少”的收益分配格局,即企业和中央政府分配的收益较多,而地方政府的收益少。2001年,新疆政府收益占总额的23%,中央政府和企业占到77%,到2011年,自治区政府的收益比重下降到20%,中央政府收益下降到33%,而企业收益则增长到47%。整体上看,中央政府和企业的收益明显高于地方政府。因此,要求煤炭开发企业提取一定补偿费用是合理的,将此部分补偿费用上缴至地方政府,地方政府可将此专项补偿款用于环境污染治理、安全生产管理及社会稳定的投入等,实现企业履行社会责任。中央建立可持续发展基金,支持地方煤炭产业的发展,保持煤炭行业发展的积极性。企业与政府将部分收益补偿地方政府,地方政府解决社会问题,实现三方收益均衡的同时,也使社会更趋于稳定、公平。

(二)最佳补偿标准范围的进一步确定

企业进行成本补偿后,中央政府、地方政府、企业三者的收益分配格局产生变化,若收益分配格局均衡,则补偿值合理。因此,补偿后带来的收益分配的优化进一步缩小补偿标准的范围值,使其更趋于准确,也验证补偿额度的合理性。

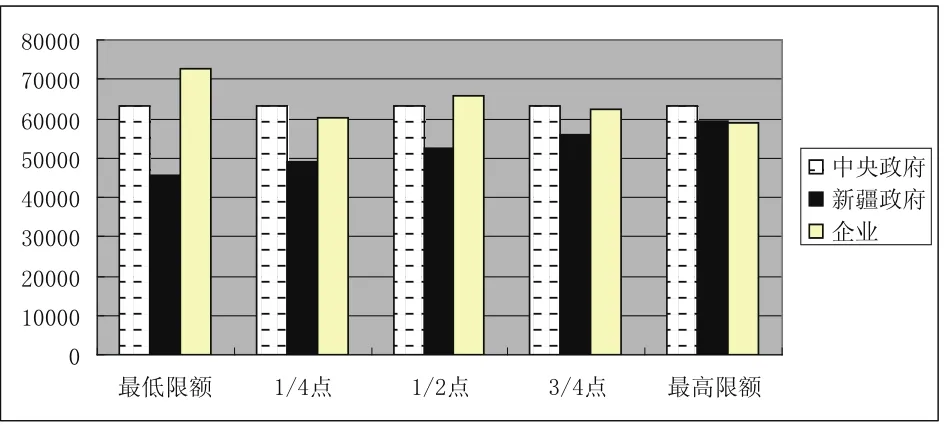

从上述补偿前的收益分配格局看,地方政府远小于中央政府和企业,为达到三者均衡,应将企业的补偿部分分配给地方政府,以补偿环境、安全、转型等社会成本,因此,企业利润减少的部分就是地方政府增加的收益部分。运用使用者成本法与超额利润率计算的企业成本补偿值的范围是36488.76万元与91715.48万元,成本补偿的部分在企业缴纳所得税之前扣除,企业利益减少(地方利益增加)的范围值是9122万元和22928万元之间。为了进一步确定准确、合理的区间,在这个范围内分成五个点,分别是最低限额点、1/4点、1/2点、3/4点、最高限额点,即四个区间,比较收益分配格局的均衡性,选出最佳范围。

图2 补偿额比较

依图2所示,最高限额及3/4点之间的收益分配格局更为均衡,选择3/4点及最高限额点范围之间的补偿值更为合理。3/4点处企业利益减少(地方政府收益增加)额是19478万元,最高限额点处企业利益减少(地方政府收益增加)额是22928万元,将3/4点处的补偿值还原为77912万元,最高限额补偿值为91715.48万元,因此,补偿区间界定为77912万元与91715.48万元之间,最高现值的超额收益率为13%,按照比例,3/4处超额收益率为8%,以销售收入为基础,成本补偿费率区间为煤炭开采企业销售收入的8%∼13%。

[1]汤琦瑾,姚文英.成本补偿视角下的新疆矿业开发企业收益特征及成因探究[J].新疆社会科学,2011(1):39.

[2]朱学义.矿山企业矿区成本补偿机制研究[J].市场周刊(理论研究),2007(3):5.

[3]王玉玲.论少数民族地区生态环境利益补偿机制[J].中央民族大学学报,2006(3):36.