财务杠杆原理及其在企业资本结构决策中的应用研究

2014-05-26余海宗陈文武

余海宗,陈文武

(西南财经大学会计学院,四川 成都 611130)

引 言

资金是企业生存和发展的重要保证,资金短缺常常会成为企业在发展过程中的短板。发达国家的企业大多采用负债经营,我国仍存在受传统观念影响而不愿负债经营,加剧了资金链的紧张。负债是经营的双刃剑,既可以放大权益收益,又会带来财务风险,因此,企业如何通过财务杠杆来优化企业资本结构,已成为企业筹资决策的核心问题。

一、相关文献综述

西方资本结构理论是财务管理学中的重要理论之一,主要研究既定财务目标下企业资本的构成问题,阐述了公司负债、公司价值和资本成本之间的关系。20世纪50年代以来,资本结构理论不断发展丰富,对企业的筹资行为产生了重大影响。其中主要有Modigliani和Miller提出的MM理论,权衡模型,啄序理论等。财务杠杆是帮助公司决策者确定公司资本结构的有效工具之一,实现风险和收益的最优均衡。

国内对财务杠杆研究影响较大的包括沈萍运用权益资金利润率分析了财务杠杆运用在筹资中的作用;杨淑娥通过研究资本结构确定合理的筹资结构来引导企业的资本结构的良性循环;张兆国、陈华东等以2000年我国967家上市公司的财务数据为依据,从财务杠杆效应和治理效应两方面分析提出优化我国上市公司资本结构的制度安排;钟田丽、范宇以2000年至2002年我国证券市场中全部A股上市公司作为研究对象,分析了财务杠杆与产品市场市场竞争程度的关系;王棣华、陈艳红分析了财务杠杆的作用和风险来使企业资本配比保持合理。

二、财务杠杆原理与效应介绍

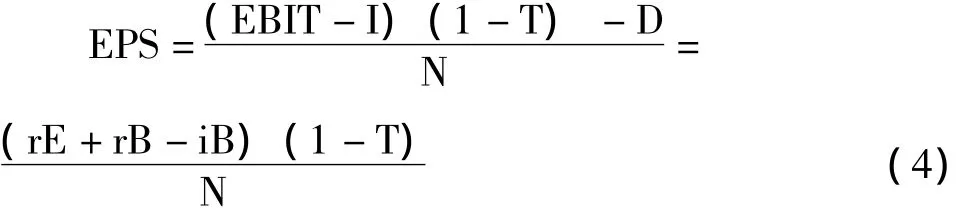

财务杠杆作用的大小可用财务杠杆系数(DFL)来衡量,财务杠杆系数是每股利润的变动率相当于息税前利润变动率的倍数,其计算公式为:

其中,I—负债利息及租赁费用,T—企业所得税,D—优先股股利,N—普通股股数。

由于我国大多数企业并未发行优先股,所以根据上面两个公式,财务杠杆系数的公式可以简化为:

由此分析可得影响财务杠杆系数的因素有:一是负债利息,与财务杠杆系数呈正方向变化;二是息税前利润,与财务杠杆系数呈反方向变化。

负债产生的财务杠杆正效应表现在当息税前利润变化时,普通股每股利润能以更大的幅度变化,即能使得每股利润的变化率大于息税前利润的变化率。

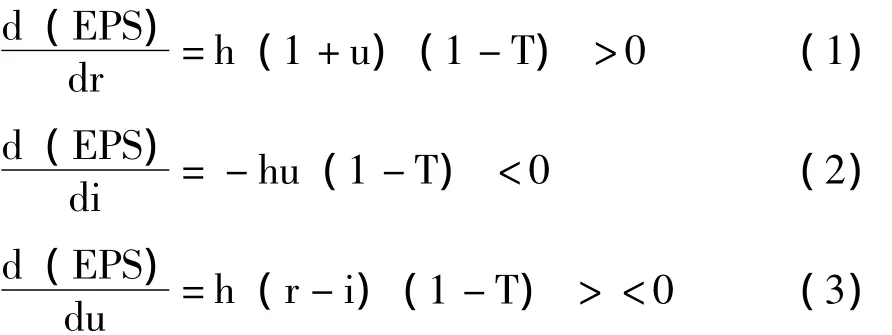

用EPS代表普通股每股利润,则

其中,r—总资产收益率,i—负债利息率,E—股东权益,B—负债,N—流通在外的普通股股数。

将 (4)式中的N用上式替换下来,则变为

其中u=B/E,u代表能够反映资本结构的产权比率,显示了财务杠杆的利用程度。

对上式中的变量r,i,u分别求导,

根据 (1)(2)可得EPS是r的增函数和i的减函数。总资产收益率的增大导致每股利润的增大;利率的增大导致每股利润的减少。(3)式说明r和i在不同情况下对应的EP:当r>i即总资产收益率大于负债利息率时,负债增长,EPS会相应增大;当r<i即总资产收益率小于负债利息率时,负债增长,EPS会相应减小。这就证明了我们要说明的第二点,即要在总资产收益率高于负债利率时,企业才可取得负债收益。

三、财务杠杆在企业资本结构决策中的作用

资本结构是指企业各种资本的价值构成及其比例,狭义地说就是长期负债与权益 (普通股、特别股、保留盈余)的分配情况。最佳资本结构便是使股东财富最大或股价最大的资本结构,亦即使公司资金成本最小的资本结构,是企业采取不同的筹资方式形成的。用来衡量资本结构是否最合理的标准主要有:综合的资本成本最低、能供企业使用的资本最充分、企业总体价值最大、企业财务风险最小。

在企业各种筹资方式中,同等筹资规模下,负债的资本成本最低,因此在一定限度内,提高负债的比重可以降低加权平均资本成本,使资本结构趋于最优。企业由于受营运能力、偿债能力、周转能力和发展能力等的制约,其负债规模不能无限制的扩大,负债结构也不能随意安排。因此要使财务杠杆发挥正效应,企业必须运用科学合理的技术分析方法,结合适合本企业的财务指标,正确进行财务杠杆决策,确定合理的负债规模和负债结构。

合理利用财务杠杆就是要在降低负债风险的基础上最大限度地获取财务杠杆利益,因此要谨慎安排负债水平。

四、结合实际案例分析财务杠杆在资本结构决策中的作用

本文选取长虹公司为例来分析财务杠杆在资本结构决策中的作用。长虹始创于1958年,从军工立业、彩电兴业,到信息电子的多元拓展,已成为集军工、消费电子、核心器件研发与制造为一体的综合型跨国企业集团。近年来,长虹以创新为导向,不断提升核心技术创新能力,积极推进产业结构调整,不断丰富产业形态,挺进关键器件、核心部件领域,大力实施品牌国际化战略,不断提升企业综合竞争能力。长虹公司主要经营家用电器、电子产品及零配件、通信设备;房屋及设备租赁;包装产品及技术服务;电子商务;软件开发、销售与服务;房地产开发经营等。

表1可得,长虹公司2007—2011年财务杠杆系数均稳定保持在大于1的范围下,说明长虹成功利用负债经营取得了财务杠杆的正效应。作为老牌的家电产业,长虹开始涉足房地产等新领域,这样的多元化战略也促使其加强负债经营,增强企业财务弹性和资金利用能力。

企业正常经营,即无负债融资经营的情况时,有如下特征式:企业的权益资本收益率=企业总资产收益率×(1-所得税率);负债经营情况下,企业的全部资本收益=(企业总资产收益率-负债利息率)×债务资本+企业总资产收益率×权益资本。财务杠杆收益就是有负债融资的权益融资收益率与无负债融资的权益融资收益率之差,公式表述为:财务杠杆收益=有负债融资的权益融资收益率-无负债融资的权益融资收益率=(投资收益率-负债利率)×产权比率。其中,总资产收益率=净利润÷平均资产总额×100%,平均资产总额=(年初资产总额+年末资产总额)/2。

表1 长虹公司2007年—2011年财务杠杆系数与资本结构统计 (单位:元)

表2 长虹公司2007年-2011年财务杠杆收益统计

由表2可以看出,长虹公司2007年-2011年投资收益率均远大于负债利率,说明负债融资给企业带来了财务杠杆收益,有负债融资的权益资本收益率均大于无负债融资权益资本收益率。我们要承认长虹公司确实通过杠杆来优化资本结构,但是财务杠杆收益并不高。公司区域化基地建设的逐渐形成、新产品结构的形成、规模化效应的形成,公司未来的盈利能力较强,长虹可以扩大负债经营,充分利用其上市的融资能力和负债经营杠杆,在家电下乡的天时地利下进一步扩大公司的成本效应和规模效应。企业若要充分利用财务杠杆提高普通股每股收益,理性的决策者根据财务杠杆效应做出相关财务决策时,应进行全面分析。首先,通过企业财务预算,计算企业预算年度财务杠杆的收益率,即财务杠杆是正效应还是负效应。财务杠杆存在正负效应的临界点,即无差异EBIT处,当企业面临新融资方案时,如果根据企业财务预算,新方案的息税前利润大于无差异息税前利润方案时,企业应该选择负债融资。

长虹公司主要经营家电电器及其转配修理,随着生活质量的提高,家电的更新换代迅速,人们对家电产品的质量、售后服务和品牌的依赖加强,长虹作为国货老品牌,树立了良好的信誉口碑,一定程度减少了其可替代性,所以产品的价格和需求比较稳定,发生的财务困境成本相对较小。

结合公司的宏观经营状况和政府政策,再来分析公司在资本结构方面的决策应用。公司的经营背景可以归纳为四点:(1)国家政策引导与财政补贴力度较大,在税收方面给与了行业及相关公司较多的优惠;(2)生产成本高,盈利少,营业外收入比重过大;(3)公司订单量不足,市场敏感性较欠缺;(4)其他领域有待开发,需要拓展盈利面。前面已经证明长虹公司的财务杠杆系数均稳定保持在大于1的范围下,即公司成功利用负债经营取得了财务杠杆的正效应。在这个前提下,从流动负债的结构来看,2010年末公司短期借款占流动负债的比例为37.72%,其中应付票据占流动负债的比例是18.60%,应付账款比例是27.56%,这使得流动负债到期支付的弹性较小;流动负债中预收账款所占比例为8.93%,说明企业未来预期销售市场有待扩张、偿债能力也有待提高。公司负债的时间结构中,营运资本远大于到期的长期借款,公司在各银行机构信用等级多为3A级,信誉优良,公司在各大商业银行可办理可循环贷款,如果公司自有资金出现暂时性短缺,公司可随时获得银行的可循环贷款,既保证了公司的资金需求,又在一定程度上降低了资金成本,使得公司长期偿债能力实质上增强。短期负债比例达到37.72%,表明公司近期偿债压力大,但其中预收账款占了全部负债的8.93%,预收账款不会在未来引起现金的支付,所以负债中大比例的预收账款可以一定程度上增强企业的偿债能力。由于公司业务扩张,支付了605013411.82万元的预付账款,与上年基本持平,主要是资产配置比较合理。

从长虹的发展战略与盈利分析,这样的资本结构下公司的营运能力指标自2008年至2011年基本持平,长虹公司注重研发,加大融资投资,并实行稳健的营运惯例,和行业比较,还存在比较优势,如果公司加强资产整合和优化,资产周转的效率将会得到改进。家电这类电子行业产品更新换代迅速,市场上可替代品多,公司2010年销售毛利率、销售净利率、总资产收益率和净资产收益率较上两年的小幅增长均得益于产能的扩张。从市场的整体分析来看这是报告期我国家电行业激烈的价格竞争和家电下乡政策的博弈结果,是企业销售利润维持在相对稳定水平。

综上,长虹公司的应收账款客户信誉较好,资产结构可进一步优化,长期偿债能力还有成长空间。公司综合偿债压力大,需要适当调整资产结构,降低财务风险;宏观环境的综合影响使公司盈利指标基本保持稳定,但由于公司区域化基地建设的逐渐形成、新产品结构的形成、规模化效应的形成,公司未来的盈利能力较强。笔者建议,像长虹这样的稳健发展的公司可以适当放大财务杠杆效应,扩大营利点。

结 语

财务杠杆在确定公司资本结构决策中有以下不足:

(1)财务杠杆在确定公司资本结构中的作用建立在对公司未来预期息税前利润的合理预测上,对公司未来息税前利润的预测越准确,使用财务杠杆的风险越小。所以在利用财务杠杆确定公司资本结构时,要考虑安全度问题。

(2)财务杠杆单独使用的话,可能无法得到合意的结果,可以联合每股利润分析法、资本成本比较法等,综合客观考虑多方面因素进行最优资本结构的决策。

本文从财务杠杆原理角度出发,充分分析财务杠杆作用机制及其在资本结构中的作用。围绕利用财务杠杆来如何优化企业资本结构进行公式推导分析,结合实际案例说明财务杠杆在企业资本结构决策中的应用。同时,承认财务杠杆单一性的不足,本文选取四川长虹有限责任公司为样例分析其2007-2011年年度财务杠杆和资本结构,并列举其单独使用于资本结构决策的缺陷,提出了一定的改进建议。