信贷配给视角下的中小企业融资难问题浅析

——以安徽省为例

2014-05-25刘家梅

刘家梅

(安徽财经大学,安徽蚌埠 233030)

信贷配给视角下的中小企业融资难问题浅析

——以安徽省为例

刘家梅

(安徽财经大学,安徽蚌埠 233030)

中小企业一直以来都是我国经济社会发展的重要推动力,在促进科学技术创新、吸纳城镇农村剩余劳动力、创造经济价值等方面都做出了至关重要的贡献。但是,次贷危机后,各商业银行严格控制企业尤其是中小企业的贷款额,中小企业融资越发艰难,这严重阻碍了中小企业的健康发展。虽然各级政府和金融管理机构积极采取各项措施激励其发展,但结果收效甚微。该文对安徽省中小企业融资情况进行分析,找出中小企业信贷配给的原因,并提出相应的缓解对策,以降低我国中小企业信贷配给程度,完善其发展环境,促进中小企业乃至整个国民经济的发展。

中小企业融资;信贷配给;安徽;对策

一、国内外相关文献综述

对信贷配给的研究:银行拥有可以是否对借款人发放贷款的决定权(A dam Smith)。信贷配给的微观基础由霍奇曼(Hodgman,1960)最早确定,即当商业银行面对一群借款者时,因存在借款者不能还款的风险,银行会预期到损失,且银行的预期损失与贷款规模正相关,银行为了控制风险,需要对借款企业实行信贷配给。银行根据不同标准将需要融资借款的企业分开,而后对贷款需求大于贷款供给的企业实行信贷配给来限制其贷款额。概括而言,遭遇信贷配给的融资企业或者需要接受比资金市场一般利率水平高很多的利率来借款,或者无论支付多高的利息也得不到贷款。资金信贷市场上的借款人拥有自己所借款项的实际用途和预期收益等方面的更确定信息,而贷款银行不一定如此,所以,信贷资金市场上存在着信息不对称所造成的逆向选择和道德风险,银行为了避免由此产生的信贷风险会对借款人实行信贷配给[1]。王霄、张捷[2]将企业规模作为变量引入信贷配给模型来研究银行信贷配给与中小企业贷款的关系,表明企业资产规模可以成为企业进入信贷市场的标准,等等[3]。

对中小企业信贷配给的研究:银行等金融机构对小企业并不存在信贷歧视;银行信贷和其他经济因素对中小企业融资制约的影响程度。我国中小企业大部分是从事劳动密集型产业的企业,实力薄弱,不具备在资金市场上直接融资的条件,而由于逆向选择和道德风险,银行等金融机构通常不愿意贷款给实力薄弱的中小企业[4]。若一地区各经济体中银行等金融机构相对有集群现象,当地中小企业融资难问题就更加突出[5-6]。

二、我国中小企业发展现状及融资困境

(一)我国中小企业发展现状

1.中小企业及其发展现状

2012年末我国实有企业近1400万户,其中99%以上为中小企业(数据来源:国家工商行政管理总局统计资料,2012年全国市场主体发展情况)。作为最大的发展中国家,中小企业在我国的地位更加重要,中小企业发挥的作用更加巨大。

(1)拉动经济增长,促进国民经济发展。中小企业为我国创造了60%的生产总值,50%的财政税收和80%左右的就业机会;在工业生产中,近年来每年新增产值近80%由中小企业创造;在进出口贸易中,近70%的外贸出口来自中小企业。中小企业推动了经济的发展,缓解了城乡矛盾,促进了对外贸易的壮大,从而保证了社会的稳定和经济的发展。

(2)增加就业,促进社会稳定。中小企业主要是劳动密集型产业,吸纳劳动力的能力明显要高于大型企业。中小企业创造了我国80%左右的就业机会,改革开放以来,由于经济结构调整和市场化改革,许多国有企业纷纷改组而精简员工,再加上近年来的城镇化趋势,我国的就业压力愈来愈大,这种情况下,中小企业吸纳劳动力的作用愈发重要。缓解了就业压力,也就能进一步促进了整个社会的稳定发展。

(3)科技创新载体。大型企业出于整体安全性考虑,通常不愿意改革创新,中小企业往往成为科技创新的实验载体。中小企业尽管规模小,资金实力不强,但多数贴近市场,可以最先感应到市场需求变化趋势,再加上经营灵活,可以很快地根据市场需求做出相应改变。近三十年来中小企业占据了我国专利份额的70%,企业开发的新产品中有80%来自于中小企业。

(4)经济体制改革先锋。中小企业多数贴近市场,最先感应到市场变化趋势,因此,在经济体制改革中,中小企业往往是试验者,是改革先锋。大型企业的改革多数以中小企业改革的经验教训为参考。

2.我国中小企业的特点

(1)经营管理灵活。中国的中小企业员工人数较少,组织结构简单,企业的日常经营相比大型企业更有效率,人员激励管理更加轻松,也节约了运作监督成本。企业规模较小而且经营决策权通常由企业业主掌握,企业的所有权与经营治理权相统一,有利于企业所有者迅速做出经营决策。

(2)资源匮乏,科技含量低。中小企业生产经营资源有限,通常无法全面地大规模生产,只生产或经营某一种商品,客观上提高了专业化程度。首先,由于资源有限通常出现经营品种单一、生产能力较低等问题,但在另一方面又贴近市场、了解顾客,适应了不同的消费需求。其次,受中小企业自身规模、资源等因素影响,我国中小企业多为劳动密集型产业,科技含量低,多年来对促进就业缓解就业压力做出了巨大贡献,但面对市场化改革以及生产结构调整,劳动型产业由就业优势逐渐变为竞争劣势。

(3)地区发展不平衡。经济、政治和人力资源等因素的不同导致东部中小企业的平均产值规模远远大于中、西部。

图1 2010年1季度至2013年2季度中小企业发展指数

由图1可知,2013年第二季度中国中小企业发展指数为93.1,比上季度降低2.1点;且分行业指数中仅社会服务业指数达到景气值100以上(数据来源:中国中小企业协会经济监测,2013年二季度中国中小企业发展指数)。再由图中发展指数趋势变化可知,近年来我国中小企业景气度总体来说是呈下降趋势的,说明在国民经济总体平稳发展的形势下,中小企业的困难和问题相对更多,面临着较大的压力。

(二)中小企业融资困境

我国中小企业融资主要来源如表1所示。

表1 中小企业融资主要来源

我国中小企业的自有资金或者家族内部资本占了初始资本的90%以上,生产经营中企业留存收益的一半以上用来继续扩张。内源性融资受到企业盈利能力等制约,使外源融资的需求逐渐增大。由于各种现实原因,我国中小企业无法通过债券和股票市场融资,中小企业融资愈来愈依赖银行贷款,但银行贷款仅占企业总资金的很小部分,且相对于大型企业,中小企业从银行获得所需贷款的难度极大。我国特殊的经济制度和金融市场环境使中小企业遭受到银行严重的信贷配给。

中小企业在融资方面呈现出如下几个特点。

(1)融资结构不合理。中小企业的资产规模小、本身经营上的不确定性使其承受外部经济冲击的能力减弱,中小企业经营项目周期短,其融资一半周期较短、规模较小,且其借款主要用于短期性经营周转,短期负债远高于长期,缺乏规划管理。

(2)间接融资是当前实现融资的主要渠道。一方面,我国法规条例对公司上市、发行债券等直接融资规定了很多硬性条件。另一方面,我国的多数中小企业达不到股票、债券上市条件,直接融资渠道作用不大,中小企业只能依赖内源融资和银行贷款等,融资渠道极其有限。

(3)融资方式不合理。中小企业通常依赖银行借款而不是股权融资,因而债务比率总体较高,经营风险大。

以安徽省中小企业融资状况为例,2012年5月至7月安徽省工商联政研室对中小企业展开了调研。调研结果显示,安徽省中小企业的上市企业数和融资规模等各项金融指标在中部省份中位于前列,但其融资困境仍在加剧。

安徽省受调查中小企业融资需求与融资额情况见表2。?

表2 各企业融资需求与融资额分布(单位:万元)

自2012年以来,银行等金融机构紧缩贷款、控制贷款规模的信贷策略导致很多中小企业出现经营周转资金链趋于断裂的情况。由表2可知,在被调查的140家中小企业中,只有近四分之一的中小企业融资需求得到满足,剩余绝大部分中小企业(彩色部分)融资额远远少于企业融资需求,整体融资满足率较低,存在较大的融资困难。

三、以安徽省为例分析中小企业信贷配给形成的原因

基顿(1979)将信贷配给分为:一,借款者无法在即时平均利率水平下借到所需贷款;二,相同类别的企业向银行申请贷款,只有其中一部分可以借到。银行等金融机构为了避免逆向选择和道德风险所带来的信贷风险损失,常常拒绝为中小企业提供贷款,或者附加各种条件,使我国中小企业被迫面临信贷配给。

究其原因,主要有以下几点。

(一)金融市场环境

从渣打银行公布的2012年初至2013年上半年中国中小企业信心指数(见图2)中可知,自2012年开始我国中小企业信心指数一直低于60,融资信心指数更是未达到50(见图2)。在金融危机及国内经济增速减缓的大环境下,出于安全性考虑,银行等金融机构在向中小企业提供融资时额度不会太大,是导致中小企业融资困境的重要原因。

图2 2012年1季度—2013年2季度的中国中小企业信心指数

1.央行政策环境

2008年次贷危机后,央行不断下调存贷款基准利率,一年期贷款基准利率最低点达5.31%。10年之后该数值不断调升,2011年7月份达到最高点6.56%。2012年7月6日中国人民银行调整了金融机构存贷款基准利率。一年期贷款基准利率由6.31%下调到6.00%,贷款利率浮动下限的区间调整到基准利率的0.8倍(数据来源:中国人民银行货币政策司,中国人民银行决定下调金融机构人民币存贷款基准利率并调整利率浮动区间)。

虽然央行下调了基准利率,但中小企业的贷款利率仍高居不下。2011年度由于央行银根紧缩政策导致市场资金供需紧张,中小企业的议价能力有所减弱。2011年第一季度安徽省金融机构对企业贷款中,有44.4%采取了上浮利率,较2010年同期上涨15个百分点,企业特别是中小企业的融资成本显著提高。以合肥地区为例,2011年12月末,合肥市各商业银行借款成本(含担保费、财务顾问费等)年利率在12%-15%之间,总融资成本较往年增加三到四成。过高的银行借款成本给中小企业增加了巨大的融资压力。因此,虽然目前安徽省中小企业面临的融资渠道较多,但是由于过高的融资成本使得中小企业只能利用成本相对较低的融资渠道,客观上造成了一定程度的信贷配给,加剧了中小企业的融资困境。

2.直接融资可行性很小

中小企业的中小板、创业板上市要求(财务状况、持续盈利能力、资本股本条件和公司治理能力等)对许多中小企业来说难以达到。截止2013年上半年,全国只有701家企业在中小板上市(数据来源:中国行业咨询网行业资讯,2013年6月底共有中小企业板上市公司701家),而相对于全国2010年就超过1023万户的注册中小企业(数据来源:新华网新华财经,我国注册中小企业达1023万户),这一数字不足0.01%。大多数中小企业规模小、资金少,生产经营实力薄弱,无法在股票等市场上市进行直接融资。

(二)金融机构信贷压制

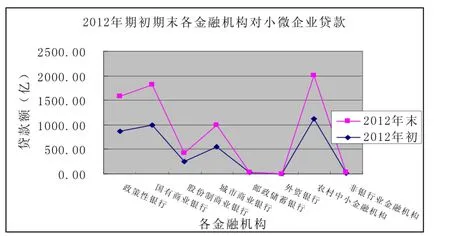

在本次安徽省工商联政研室开展的专题调研问卷调查中,只有15%的中小企业认为银行对中小企业的信贷准入较宽松。大多数中小企业的财务情况不适用于目前大多数融资机构特别是四大行的信用评级,往往得到的评级较低。企业提供的抵、质押品的评估价值往往偏低,达不到企业所需的融资额度。由图3可知,小微企业贷款占国有商业银行、股份制商业银行各项贷款的比重仅为13.67%和16.28%,这些银行对信用和抵押品的高要求将很多中小企业排除在外。

图3 2012年各金融机构对安徽小微企业贷款额

在贷款审批方面,此次调查问卷中只有不到30%的企业认为贷款审批手续简便。银行贷款需要经过信用评级、贷款审批等多道手续,时间较长。而中小企业资金需求具有“短、频、快”的特点,银行贷款冗杂的程序往往无法满足中小企业对资金的需求,效率较低。同时,中小企业融资时需要支付的不仅仅是利息,还有其他各种手续费、咨询费等,再加上向担保公司寻求担保时所要支付的担保费,都变相提高了中小企业融资成本。

(三)信息不对称

信息不对称一直存在于信贷市场,很多中小企业融资者为了顺利得到所申请的贷款,通常不会向银行等金融机构透露完整的真实信息,特别是不完善的财务盈利状况。相对于大型企业的定期信息披露制度和财务管理透明度,银行贷款对中小企业的信贷风险特别大,为了避免风险损失,银行通常不愿意给中小企业发放贷款,或者附加各种苛刻的条件。他们将中小企业融资难的最主要原因归结于中小企业自身财务状况糟糕、缺少担保和企业管理不完善等因素。接受本次问卷调查约60%的中小企业在近两年内都通过担保公司担保或多或少地获得了银行贷款。但是由于各种因素制约,担保公司的作用有限,制约了中小企业融资的效果。2011年安徽省总贷款额为12000多亿元,其中担保贷款额仅700多亿元,占比不到6%,在中小企业贷款中也只占15%左右(数据来源:人民网新闻,358家担保机构属正规军,担保机构盈利水平偏低)。少数中小企业缺乏诚信与偿债意识,在一定程度上又增大了担保机构的经营风险,影响了担保公司的发展,最终加剧了中小企业自身的融资难问题。

另一个加剧信贷市场信息不对称的因素是我国信用体系的不完善。目前我国信贷体系中的信用评级制度不成熟,在所调查的中小企业中,只有不到一半的企业了解信用评级。基于对信用评级作用和必要性的忽视,绝大部分中小企业不认为自己需要额外花费进行信用评级。而许多中小企业自身财务管理制度的不规范,企业内部管理制度的混乱,也使其在银行等金融机构对其进行信用评级或者贷款审批时遇到极大的麻烦。企业对自身信用和经营管理的轻视程度也加剧了中小企业信贷配给。

四、结论与政策建议(以安徽省为例)

(一)企业改善内部融资环境

中小企业要按照现代企业制度的要求,改善企业内部治理结构和内部监管制度,提高自身的综合竞争力;同时要着重加强企业财务管理,改善财务状况,尤其要针对银行的信贷政策等方面对自身进行完善,提高企业诚信度和信用观念,逐步建立长期稳定的银企关系,提高中小企业内部融资能力。

(二)加大政府扶持力度

首先,相关部门要为中小企业创造融资条件。如定期举办中小企业直接融资专项座谈会,为各中小企业了解证券市场上市条件和自身情况提供机会,从而引导中小企业将目光转向股权融资等,拓宽实际融资渠道。

其次,为中小企业设置特别基金。中小企业的发展离不开资金的支持,尤其是在科技创新的过程中。政府和主管部门可以为中小企业设置特别基金以激励中小企业进行技术创新或管理体制改革,也可以借鉴其他地区的经验为安徽中小企业参加省际创新比赛或特别活动提供一定的资金支持。

最后,创造有利于中小企业披露信息的经济环境。完善中小企业信息披露标准体系。借鉴其他地区先进经验,对省内现有规章制度完善创新,建立健全符合安徽中小企业现实情况的信息披露系统。由财政部门和专业中介机构为安徽中小企业提供培训、指导和帮助,确保中小企业信息披露有章可循。

(三)成立中小企业专业服务机构

相对于大型银行来说,中小企业金融服务专营机构与安徽中小企业联系更加紧密,更加了解本地中小企业的各种情况。近几年来安徽各银行为了响应省政府扶持推动安徽中小企业发展的政策,纷纷积极开展针对中小企业的专业服务机构建设。至2009年末,安徽省各银行业金融机构已成立123家中小企业金融服务专营机构(数据来源:新华网新华财经),大大改善了安徽省中小企业的发展境况。安徽中小企业金融服务专营机构的设立为中小企业融资提供了保障。

(四)完善中小企业信用体系

首先,政府相关管理部门应尽快建立一套较完备的中小企业信用评级系统,包括评级相关指标、评估方法、评估单位和审查单位等的确立和完善。其次,政府和监管部门应该尽快制定和颁布建立健全中小企业信用体系的相关法律法规,对于中小企业信用评估各方面都作出相应的明确法律规定。再次,政府、银行和非银行金融机构需要相互联系共同协作,比如共同建立一个安徽中小企业信用合作组织,吸收符合一定信用条件又需要融资的中小企业加入,由省政府相关部门监管,银行等金融机构对组织内符合条件的中小企业提供贷款,既简便了贷款程序,又可以适当扩大对符合条件的中小企业的贷款额度。

[1]斯蒂格利茨,韦兹.不完美信息市场中的信贷配给[M].纪沫,陈玟,李飞跃,泽.北京:中国金融出版社,2009.

[2]王霄,张捷.银行信贷配给与中小企业贷款—一个内生化抵押品和企业规模的理论模型[J].经济研究,2003(7).

[3]胡三宁.信贷配给理论发展述评[J].首都经济贸易大学学报,2005(4).

[4]梁冰.我国中小企业发展及融资状况调查报告[J].金融研究,2005(5).

[5]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1).

[6]牟卿.中小企业信贷配给问题及其解决途径研究[J].经济视角,2012(36).

Analysis of the Financing Problem for SM Es from the Perspective of Credit Rationing——Taking Anhui Province as an Example

Liu Jiam ei

(Anhui University of Finance&Econom ics,Bengbu 233030,China)

I n our country,SMEsarealwaysan importantdriving force foreconomic and socialdevelopment,makingagreatcontri b ution to the promotion ofscientific and technological innovation,a b sorption of surplus la b or in ur b an and ruralareas,creation of economic value and so on.However,after the su b primemortgage crisis,every commercial b ank tightens its controlon the amountof loans for enterprises,especially for SMEs,whichmakes itmore andmore difficult for SME's to get financing.This seriously prevents SMEs from developinghealthily.A lthough thegovernmentsatall levelsand financialadministrativeorganizations takeeverymeasure to stimulate the developmentof SMEs,the result is very poor.This papermakesan analysis of the financing situation of SMEs in order to find out the reasons for credit rationingof SMEs in A nhuiProvince.F inally,itproposessomemitigatingmeasures to lower the tension of credit rationing for SMEs, perfect theirdevelopingenvironmentand promote the developmentofSMEsaswellas thewholenationaleconomy.

financingofSMEs;creditrationing;A nhuiProvince;measure

F830.5

A

1673-8535(2014)01-0015-07

刘家梅(1990-),女,安徽人,安徽财经大学在读硕士研究生,主要研究方向:银行经营与管理。

(责任编辑:覃华巧)

2013-12-20