企业外部规制影响内部控制有效性研究——来自中国上市公司的经验证据

2014-05-24赵渊贤吴伟荣

赵渊贤,吴伟荣

(华中科技大学 管理学院,湖北 武汉 430074)

一、问题提出

在我国,建立社会主义市场经济体制以来,特别是2008年财政部等五部委联合发布了《企业内部控制规范》之后,越来越多的企业建立和实施了内部控制。但其有效性如何以及会受到哪些因素的影响,便是一个值得考察和研究的问题。

内部控制有效性是指企业实施内部控制的效果。但这一效果会受到企业内外诸多因素的影响和制约。这是2002年美国颁布萨班斯法案(SOX)以来,在内部控制研究领域中颇受中外学术界关注的一个重要方面。本文通过对近10年来国外三大顶级期刊(Accounting Review;the Journal of Accounting Research and the Journal of Accounting Economics)和国内两大重要专业期刊(会计研究和审计研究)的统计发现,研究内部控制质量或有效性影响因素的论文共有56篇,其中,研究企业内部影响因素的论文有53篇,主要集中在业务复杂程度、企业规模、盈利能力、成长性、企业成立时间、审计委员会、组织结构、产权性质、股权结构、企业文化和信息化程度等方面;研究企业外部影响因素的论文仅有3篇,主要集中在市场化程度、法律环境、外部审计和国家文化等方面。由此可见,目前中外学术界对企业外部影响因素的研究却略显不足,尤其是在研究外部制度性影响因素方面缺乏系统性。

然而,研究企业外部制度性因素对企业内部控制有效性的影响却是不容忽视的。无论从理论上还是实践上看,内部控制和外部控制都是为保证企业健康发展而不可或缺的制度安排,两者之间存在互补性[1]。内部控制的有效性必将受到外部控制的影响[2]。按照 Hurwicz(1960;1972;1977)[3-5]、Maskin(1977;1999;2002)[6-8]和 Myerson,(1979;1981;1982;1986;1989)[9-13]等所创立和发展的机制设计理论,单一的内部控制所达到的效率总是次优的,而只有通过内部控制与外部控制的相互配合,才有可能达到效率的最大化。因此,研究企业外部制度性因素对企业内部控制有效性的影响,对于我们深入理解内部控制与外部控制之间的关系以及加强对两者之间的有效整合具有一定的启示意义。

基于以上分析,本文以我国2009-2012年沪市A股上市公司为样本,通过建立以内部控制目标为导向的内部控制有效性评价指标体系,实证分析市场化程度、法律制度、政府干预、注册会计师审计、媒体关注等企业外部制度性因素对内部控制有效性的影响。通过研究发现,这些制度性因素对内部控制有效性都产生了一定的影响。具体而言,市场化程度、法律制度、媒体关注与内部控制有效性呈显著正相关;注册会计师审计与内部控制有效性不存在显著的相关性;政府干预程度与内部控制有效性呈显著负相关。同时,还发现这些制度性因素对内部控制有效性的五个子维度的影响也存在一定的差异。对这些研究结论,本文将运用相关理论,并结合我国上市公司的市场环境和制度背景,进行一定的解释。

二、理论分析和研究假设

内部控制和外部控制都是保证企业健康发展而不可或缺的控制系统,两者之间存在相互补充、相互配合的关系。按照次优化理论,单一的内部控制所达到的效率总是次优的,而只有通过内部控制和外部控制的相互结合,才有可能达到效率的最大化。因此,内部控制的有效性必将受到企业外部制度性因素的影响。

(1)市场化程度对内部控制有效性的影响。按照新古典经济学的观点,市场是交易发生和商品交易的场所。而这种解释在新制度经济学看来是极其简单、模糊和不充分的。新制度经济学认为,市场是组织化、制度化的交换。也就是说,市场也是一套社会制度[14-15]。它对各市场主体起着“看不见的手”的约束作用。在我国,改革开放30多年以来,市场化进程已经取得了举世瞩目的成就,但是各地区的市场化程度却不平衡,存在较大的差异[16]。在市场化程度较高的地区,信息披露更透明、政府行政干预更少、市场竞争更激烈,因此企业面对市场竞争的压力,会对风险更敏感,更有动力通过建立和实施内部控制来强化财务报告质量,保证资产安全,提高经营效率[17]。相反,在市场化程度较低的地区,政府行政干预大,市场竞争不公平,因此企业往往会通过寻求政治关联等“特权”方式来获得一定的经济资源和利益,从而导致企业忽视经营管理,对内部控制的重视不够。基于上述分析,本文提出如下假设1:

假设1:地区市场化程度越高,内部控制有效性越高。

(2)法律制度对内部控制有效性的影响。法律制度会显著地影响一个国家的治理环境,而良好的治理环境可以缓解控股股东侵占中小股东的利益等代理问题[18-19]。根据公共压力理论,由于法律制度具有权威性和强制性等特点,因此法律制度是政府对企业最直接、最具威慑力的一种压力[20],将内部控制建设以法规的形式颁布,为内部控制建设提供了法律保障。近年来,我国监管部门对内部控制制度的建设给予了足够的重视[21],内部控制制度经历了从无到有,逐步完善的过程。2000年,我国第二次修订的《会计法》首次以法律形式要求企业建立和实施内部控制(主要是会计控制)。随后,证监会、银监会、保监会、上交所和深交所等监管机构发布了一系列的指引来完善内部控制建设。2008年5月和2010年4月,财政部、证监会、审计署、银监会和保监会五部委分别发布了《企业内部控制基本规范》和《企业内部控制配套指引》,构成了我国内部控制制度的完整体系,完善了我国内部控制规范法规的建设。这一系列内部控制规范是从中央层面强制颁布实施的,在这一强制要求下,地方监管部门的态度会显著影响到这些法律制度的实施效果[22]。以湖北为例,从2008年至今,湖北省发布的地方法规中有20多个文件中提到了应加强内部控制,如湖北省财政厅印发的《财政部门内部监督检查实施办法》(试行)等,从多角度提高了内部控制规范实施的监督力度,还有部分地方监管机构将内部控制有效性作为国家控股企业的考评标准,地方政府从法规的高度来强调内部控制的重要性,必将推动内部控制的制度建设[23]。企业为应对严密的法律监管要求,会自觉强化自身的风险管控意识,加强内部控制建设,努力提高内部控制有效性。但也存在一些地方监管部门,对内部控制重要性认识不足,不管是对中央层面法律制度的执行,还是地方层面相关法规的实施和细化,缺乏足够的重视,企业在这样相对宽松的法律监管环境下,违规成本较低,风险管控的意识不足,没有内部控制建设的积极性。由此可见,地方法律制度的不断完善,不仅关系到中央层面法规的实施效果,而且从地方层面对企业形成一种直接的监管压力,促使企业积极推动内部控制制度的建立和实施。基于以上分析,本文提出如下假设2:

假设2:地方法律制度越完善,内部控制有效性越高。

(3)政府干预对内部控制有效性的影响。不同法源的地区对外部投资者的保护存在系统性差异[24],尤其是对于转型经济国家,市场经济不发达时,经济秩序的维护不是依赖严谨的法律制度,而主要是行政机制[25]。我国正处于这样的转型阶段,政府行政干预在经济活动中随处可见,这一方面是计划经济的惯性所致,另一方面也与社会快速转型、法律制度建设滞后有关(杨有红,2011)[23]。不同地区对投资者产权保护存在较大差异,政府干预也显著不同。市场化程度较低,对投资者产权保护不足的地区,政府在财政、税收、就业、资源需求等多重压力下,对企业的行政干预比较多,企业面对过多的政府干预行为,也更有动机通过良好的政企关系建立政治关联,从而来获取更多的资源优势(比如融资优势和补贴优势)和对自身产权的保护(刘启亮等,2012)[17],不重视企业自身的经营管理,从而导致对内部控制建设的投入不足。而市场化程度较高的地区,对投资者产权保护比较到位,政府为推动地区经济发展,会尽量减少对企业经营活动的干预,为企业创造公平竞争的市场环境,企业在公平的竞争环境下,更加重视内部经营效率,希望通过推动内部控制制度的建立和实施,提升内部控制有效性,实现资源的优化配置。基于以上分析,本文提出如下假设3:

假设3:政府干预越大,内部控制有效性越低。

(4)注册会计师审计对内部控制有效性的影响。注册会计师审计质量的高低直接影响了审计师发现被审计对象在会计制度上违规并公开揭露这种违规行为的联合概率,这一过程取决于注册会计师的专业胜任能力和独立性。注册会计师审计对于企业内部控制制度建设具有监督约束作用,我国的制度环境下,法规建设还不完善,注册会计师最主要的审计风险是上市公司被监管部门查处的风险,即监管风险[26],为降低监管风险,会首先对被审计单位的控制环境进行全面了解,通过扩大内部控制测试范围和程度对企业的内部控制有效性进行判断,对发现的内部控制缺陷提出有效的改进建议[27]。从另一方面来看,注册会计师专业胜任能力越强,审计质量越高,更容易发现企业内部控制各个环节存在的缺陷,审计师往往会为改善企业内部控制缺陷提供更好的方案。基于以上分析,本文提出如下假设4:

假设4:注册会计师审计质量越高,内部控制有效性越高。

(5)媒体监督对内部控制有效性的影响。媒体监督理论强调媒体会报道上市公司某些丑闻或不当行为[28],媒体作为一种有效的信息中介[29],通过影响企业和经理人声誉,最终促使企业改进治理[30-32]。企业内部控制失效引发的财务舞弊行为,是资本市场利益相关者都普遍关注的问题,媒体非常有兴趣去挖掘这类企业的不当行为来行使其监督职责。与独立董事和外部审计制度等显性监督机制容易被各种关系所收买不同,媒体可以发挥变“隐性”约束为“显性”约束的作用,当政府和市场失灵或者失效时[33],发挥重要的监督职能。这也能够解释为什么十年前的安然、银广夏和2011年的紫鑫药业,相关的财务问题最初都是由媒体曝光的。但也有研究表明,媒体监督在中国只有发现功能,并不能对上市公司的行为产生实质影响[34]。那么转换一种思路,根据于忠泊等(2011)提出的市场压力假说,对于媒体关注度和曝光率高的企业,管理层是否基于自身声誉的考虑,为避免财务舞弊等财务丑闻可能对其个人及企业声誉的影响,更有动机加强内控控制制度的建立和实施,有效防止错误舞弊的发生,提高内部控制有效性?[35]为验证这个假说,本文提出如下假设5:

假设5:媒体关注越高,内部控制有效性越高。

三、研究设计

(一)样本选择与数据来源

本文选取2009-2012年我国沪市A股上市公司为研究样本,并根据以下标准进行筛选:(1)剔除同时发行A股、B股和H股的上市公司样本;(2)剔除金融类上市公司;(3)剔除资料不全的企业;(4)剔除ST企业。本文所使用的数据主要来自于CCER经济金融数据库、国泰安数据库、中国咨询行数据库和巨潮资讯网,部分数据是通过手工收集整理,数据分析处理过程主要采用STATA12.0和Excel来完成的。

(二)变量解释

1.市场化程度

参照大多数学者采用的方法[17,36],本文采用樊纲等(2011)近年来构建的我国各地区市场化指数作为市场化程度的替代变量[37],由于该指数目前的数据只到2009年,因此,2010年、2011年和2012年的数据根据以前年度的平均增长率计算而来。

2.法律制度

在中央政府层面,不同企业面临的法律制度是相同的,但是在地方政府层面,不同地区企业面临不同的监管要求,因此本文将地方政府及监管部门发布的法规中提到加强内部控制的法规数量来衡量地区法律制度的完善程度,这一数据主要根据中国咨询行业数据库手工搜集。

3.政府干预

不同地区的市场竞争程度不同,政府干预程度也显著不同。本文参照刘启亮等(2012)的方法[17],采用樊纲等(2011)构建的关于政府与市场的关系指数来衡量政府干预程度[37]。

4.注册会计师审计

本文借鉴宋衍蘅和肖星(2012)的研究方法[28],采用 McNichols(2002)[38]和 Francis 等(2005)[39]修正的 Dechow and Dichev(2002)[40]模型来衡量注册会计师审计质量。具体过程如下:

按照年度和行业[39]对模型1进行回归:其中,ΔWCi,t衡量流动性应计项目①Bernard and Stober(1989)将流动性应计项目定义为:Δ流动性应计项目=Δ存货+Δ应收账款-Δ应付账款。;CFO 衡量经营活动现金流;ΔRECi,t衡量当年营业收入的变动;PPEi,t衡量当年固定资产净值;εi,t衡量流动性应计项目无法有效转变为经营现金流的程度。根据回归结果计算每个企业样本年度和前4年观测值的残差ε的方差,通过方差来衡量ε的波动性,以此来反映每家企业各年度的盈余管理程度。为控制规模效应的影响,将等式两边都除以企业年度总资产。本文的研究样本是2009-2012年的数据,因此模型的回归样本区间为2005-2012年,计算的结果越大,表明企业的盈余管理程度越严重,会计信息质量越差,注册会计师审计质量也越差。为便于分析,将AQ定义为ε方差的倒数,以AQ来衡量注册会计师审计质量。AQ越大,会计信息质量越好,注册会计师审计质量越高。

5.媒体监督

本文借鉴于忠泊等(2011)的方法[37],用新闻媒体报道企业的次数来衡量媒体关注,以媒体关注来衡量媒体监督职能,这一数据也主要根据中国咨询行数据库手工搜集获得。

6.内部控制有效性

目前,对内部控制有效性进行评价时,往往采用建立综合评价指标的方式,当前学术界主要有4种思路:一是通过分析企业业务流程,找出每个关键控制点,对每一控制点的主要控制措施的有效性进行测试,根据测试结果对企业整体内部控制有效性进行评价[41-44];二是以内部控制要素为评价对象,对内部控制要素是否存在以及运行效果进行评价[45-48]。三是围绕内部控制目标的实现程度,根据5个目标选取评价指标,建立综合评价指标[49-51];四是根据内部控制信息披露情况,将企业自愿披露的内部控制缺陷和审计师对内部控制报告的审核意见等作为内部控制有效性的评价指标[52-53]。

第一种方法强调对内部控制运行情况进行评价,没有考虑对执行后的效果进行评价,并且该方法过程较为繁琐,偏重主观评价,是否满足成本效益原则值得商榷;第二种方法主要是针对内部控制要素进行评价,但对要素的评价结果是否能够反映内部控制系统整体有效性值得怀疑,而且该方法对要素执行效果进行评价也倚重于主观评价,人为评价误差难以避免,最终会影响到评价结论的客观性;第三种方法是针对内部控制目标的实现程度进行评价,尽可能将评价过程进行量化,增强了企业间的可比性,便于具体操作,但需要对具体评价指标进行慎重选择,应针对具体子目标,根据成本效益原则和数据公开可得的原则,选择尽可能多的指标从多个维度体现子目标的实现程度;第四种方法以内部控制信息的披露程度来替代内部控制有效性,有失偏颇。因此,本文拟采用第三种方法,根据内部控制目标的实现程度建立综合评价指标,在指标选取时,尽量选用上市公司公开披露的信息中包含的指标,保证评价结果的客观性。

基于对内部控制有效性评价的4种思路的回顾,本文认为企业内部控制建设的目的,是为企业实现内部控制目标提供合理保证,这也为进一步进行内部控制有效性评价指明了方向。因此,以企业内部控制目标的实现程度作为内部控制有效性的评价标准比较合理。《企业内部控制基本规范》对内部控制目标定义为“合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略”。借鉴王宏等(2011)和张兆国等(2011)的方法[50-51],本文将内部控制目标划分为五个子维度:合法合规目标、资产安全目标、财务报告目标、经营目标和战略目标,根据《企业内部控制评价指引》规定的评价原则,即全面性、重要性和客观性,充分考虑数据的可得性以及成本效益原则,将以上5个内部控制目标进行量化,建立两个层次的内部控制有效性评价指标体系(见表1)。

表1 内部控制评价指标体系

以上建立的评价指标体系,各指标具有不同的维度,因此需要先对负向指标正向化,然后进行无量纲化。由于不同行业的经营特点和内部控制方式都存在显著差异,不应采用同一标准,因此本文采用取相反数的方法将负向指标正向化,采用分行业的均值化处理方法对指标进行无量纲化,最后计算评价得分,樊纲和王小鲁(2011)研究发现,当指标体系中含有较多的变量时,包含的信息比较充分,采用主成分分析法和算术平均法计算的结果比较相近[39],因此本研究将经过处理后的数据采用算术平均法计算变量的权重,得出内部控制有效性的整体得分,以此作为内部控制水平的替代变量。

为了验证本文所建立内部控制指标体系的可靠性,我们将本文建立的指标体系得分(IC)与迪博数据库中披露的内部控制信息披露指数(ICD)和内部控制指标得分(ICO)进行相关性分析,结果见表2。结果显示,本文所建立的指标体系(IC)与迪博数据库中所披露的内部控制信息披露指数(ICD)和内部控制评价指数(ICO)的相关系数均在5%的水平上显著为正,相关系数从0.08到0.4不等。这一方面说明这3个指数的指向一致,另一方面说明这3个指数能从不同维度体现企业内部控制有效性水平。通过相关性分析,我们发现:以目标为导向建立的指标体系和内部控制信息披露显著相关,能较好的体现企业内部控制有效性水平。本文所建立的指标体系从多个维度度量内部控制各个子目标的实现程度,可靠性较好,接下来的实证部分采用本文建立的指标体系来度量内部控制有效性。

7.控制变量

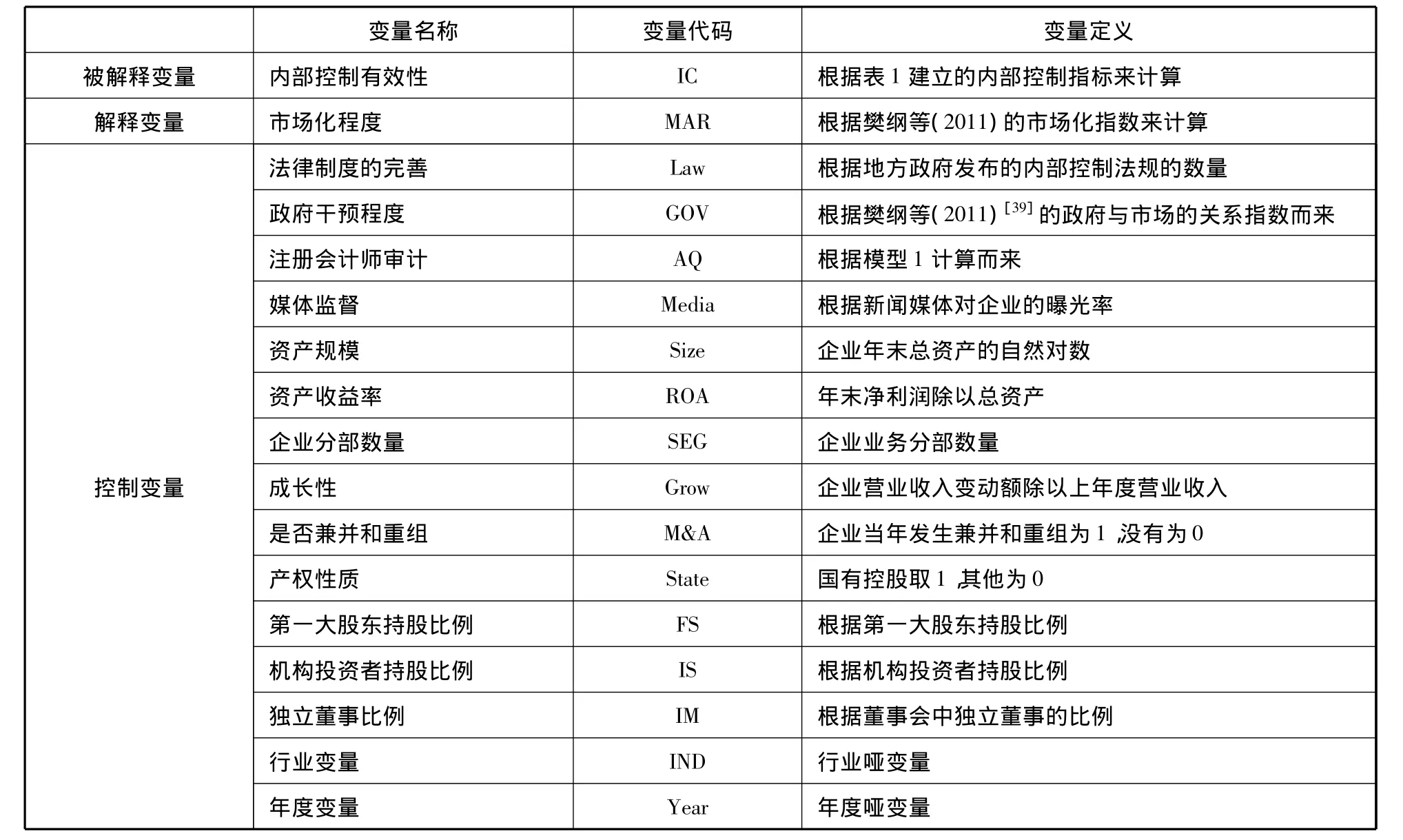

根据已有研究成果[17,54-55],本文选取以下控制变量:(1)资产规模,用来控制企业规模;(2)资产收益率,用来控制企业的盈利能力;(3)企业分部数量,用来控制企业业务复杂程度;(4)主营业务增长率,用来控制企业成长性;(5)是否兼并和重组,用来控制企业组织结构的变化;(6)产权性质,用来控制实际控制人;(7)第一大股东持股比例,用来控制股权集中度;(8)机构投资者持股比例,用来控制股权制衡度;(9)独立董事占董事会人数的比例,用来控制董事会特征。此外,为了控制行业和年度的影响,增设了行业和年度两个虚拟变量。控制变量具体定义详见表2。

表2 内部控制评价指标的相关性分析

表3 主要变量定义表

(三)检验模型

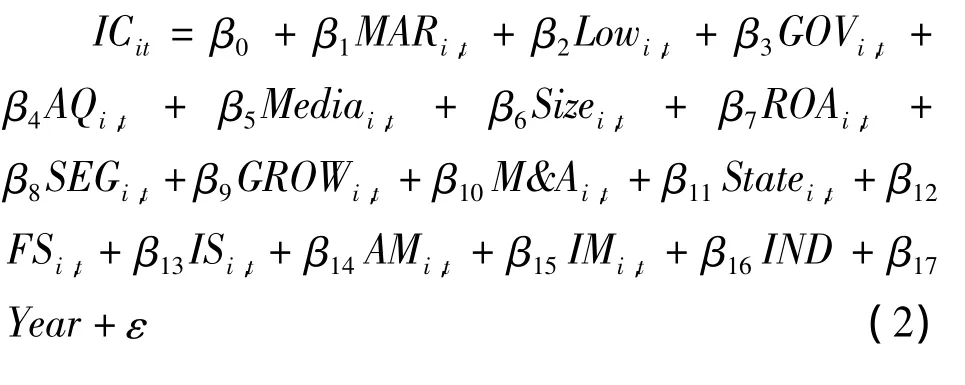

为检验各种制度性因素对内部控制有效性的影响,根据以上变量定义,本文建立以下检验模型:

四、实证分析

(一)变量的描述性统计

表4是对各变量的描述性统计。统计结果表明,内部控制指标的最大值与最小值之间的差距比较大,说明不同企业的内部控制水平存在较大差异。而市场化程度,法律制度、政府干预程度、注册会计师审计和媒体监督的标准差都比较大,说明不同地区的制度环境建设不均衡,不同企业所面临的这些制度性因素存在较大差异。

表4 全样本描述性统计

表5是分年度对内部控制有效性评价得分的描述性统计。从表中可以发现,2010年的内部控制得分与2009年相比,整体水平有了很大最高,这与当年财政部等5部委联合发布一系列的企业内部控制评价体系具有一定关系,五部委联合发布,向资本市场传递了强化内部控制的有力信号,促使各企业都加强了内部控制建设,有力的保障了内部控制有效性目标的实现水平。但我们也发现,在随后的2011年,内部控制指标得分的均值却有所降低,但标准差却呈现持续增加趋势,这一方面表明不同企业间依旧存在较大差异,并且这个差异程度在增加,另一方面也可能是由于根据内部控制评价体系的实施方案,2011年率先在国内外同时上市的企业实施,而在本文的样本中为了消除不同上市地所面临的监管差异影响,恰好剔除了这些企业,这也会对结果产生一定影响。随着2012年实施范围的逐渐扩大,内部控制有效性整体水平呈现上升趋势,而标准差却减少了,说明企业间的内部控制差异在逐渐减小。

表5 分年度内部控制有效性评价指标的描述统计

(二)回归分析

我们考察了表3中所有变量的VIF值,发现均小于2,表明模型不存在严重的多重共线性问题。为消除极端值的影响,本文将连续变量都进行了1%的缩尾处理。在控制了资产规模、资产收益率、业务复杂程度(企业分部数量)、企业成长性、是否兼并和重组、产权性质、第一大股东持股比例、机构投资者持股比例、独立董事比例以及年度和行业等变量的基础上,本文首先将市场化程度、政府干预、法律制度、注册会计师审计和媒体关注5个影响因素分别代入模型(2)进行回归,然后将五个因素同时放入回归方程进行回归。这两方面的回归结果见表6。由此表可见:(1)市场化程度与企业内部控制有效性显著正相关,这充分表明,市场化程度越高的地区,企业为了向市场传递健康发展的信号,会努力加强内部控制建设,提高内部控制有效性。(2)政府干预程度则与内部控制有效性显著负相关,这说明政府干预较多的地区,企业更倾向于通过寻求政治关联等方式来获取资源优势保护自己的利益,而忽视了自身内部控制建设。(3)注册会计师审计与内部控制有效性之间不具有显著的相关性,与假设不一致。其可能的原因是我国企业在内部控制制度建设和内部控制审计时,往往会选择同一家事务所为其提供咨询服务和鉴证服务,这必然会导致注册会计师审计效果大打折扣,不能实现对企业内部控制有效性的真正提升。(4)法律制度与企业内部控制有效性显著相关,法律制度越完善,表明地方政府比较重视内部控制制度建设,通过法规对内部控制的重视,强化了企业管理层对内部控制重要性的认识,增强了企业内部控制建设的强制性。(5)媒体监督与企业内部控制有效性显著正相关,因为媒体关注越高的企业,企业信息更加公开透明,为了避免不良信息在资本市场上对企业造成影响,更有动力通过加强内部控制建设来提高企业的风险管控能力,以此来提高投资者对企业的信心。(6)控制变量方面,是否发生重组与内部控制有效性具有显著的负相关关系;机构投资者持股比例、资产规模、资产收益率、企业成长性、第一大股东持股比例都与内部控制有效性显著正相关;而与独立董事比例、产权性质和业务复杂程度具有不显著的负相关关系。

表6 回归结果

表7 分指标回归结果

(三)进一步分析

以上在分析各制度性因素对内部控制有效性的影响时,是把内部控制有效性作为一个综合指标来加以考察的。在此基础上,将进一步分析各制度性因素对内部控制有效性的五个维度(合法合规目标、资产安全目标、财务报告目标、经营目标和战略目标)的影响。其回归结果见表7。由此表可见:(1)法律制度与合法合规目标具有显著的正相关关系;政府干预与资产安全目标具有不显著的负相关关系,市场化程度、注册会计师审计和媒体关注与资产安全目标具有不显著的正相关关系;(2)市场化程度、注册会计师审计与资产安全目标具有显著的正相关关系,政府干预与资产安全目标具有显著的负相关关系,法律制度和媒体关注与资产安全目标具有不显著的相关关系;(3)市场化程度、注册会计师审计、法律制度和媒体关注与财务报告目标具有显著的正相关关系,而政府干预与财务报告目标具有不显著的负相关关系;(4)注册会计师审计、法律制度和媒体关注与经营目标具有显著的正相关关系,而市场化程度与经营目标具有不显著的相关关系,政府干预程度与经营目标具有不显著的负相关关系;(5)市场化程度、法律制度和媒体关注与战略目标具有显著的正相关关系,而政府干预和注册会计师审计与战略目标具有不显著的相关关系。这充分说明制度性因素对内部控制有效性及内部控制五个目标的影响存在较大差异,结果见表7。

(四)稳健性检验

此外,我们还进行了以下稳健性测试:(1)以是否披露内部控制实质性缺陷来替代内部控制有效性;(2)以固定资产占总资产的比重来衡量业务复杂度;(3)以是否是国内十大会计师事务所和审计收费分别替代注册会计师审计质量;(4)以樊纲等(2011)[39]法律制度环境指数来替代地区法律制度的完善程度;(5)以地区经济发展水平,即企业注册所在地区的人均GDP取自然对数作为市场化程度的替代变量。稳健性检验的结果与上表6中的结果基本一致,不存在较大差异。限于篇幅,结果未在文中列示。

五、结束语

本文通过上述实证分析发现:市场化程度、法律制度、媒体关注与企业内部控制有效性具有显著的正相关关系;注册会计师审计与内部控制有效性之间不存在显著的相关性;政府干预与企业内部控制有效性具有显著的负相关关系。而通过对内部控制有效性5个目标的分别考察,发现法律制度与合法合规目标具有显著的正相关关系;市场化程度、注册会计师审计与资产安全目标具有显著的正相关关系,政府干预与资产安全目标的实现具有显著的负相关关系;市场化程度、注册会计师审计、法律制度和媒体关注与财务报告目标的实现具有显著的正相关关系;注册会计师审计、法律制度和媒体关注与经营目标的实现具有显著的正相关关系;市场化程度、注册会计师审计、法律制度和媒体关注与战略目标的实现具有显著的正相关关系。这些研究结论表明,在研究企业内部控制有效性问题时,必须考虑制度环境等外部控制的影响,只有外部控制和内部控制的有效配合,才能达到效率最大化。这些结论对于深入理解内部控制和外部控制之间的关系以及加强对两者之间的有效整合具有一定的启示意义。

[1]李连华.内部控制理论结构:控制效率的思想基础与政策建议[M].厦门:厦门大学出版社,2007.

[2]张继德.两化深度融合条件下企业分阶段构建内部控制体系研究[J].会计研究,2013(6):69-74.

[3]Hurwicz L.Optimality and informational efficiency in resource allocation processes[M]. Stanford University Press,1960.

[4]Hurwicz L.On Informationally Decentralized Systems[C]//R Rader,McGuire.Decision and Organization.Amsterdam:North-Holland,1972.

[5]Hurwicz L.The Design of Resource Allocation Mechanisms[C].//Arrow KJ,L Hurwicz.Studies in Resource Allocation Processes.Cambridge,UK:Cambridge University Press,1977.

[6]Maskin E.The Existence of Economic Equilibria:Continuity and Mixed Strategies[M].Institute for MatheMatical Studies in the Social Sciences,1977.

[7]Maskin E.Nash Equilibrium and Welfare Optimality,Presented at the 1977 Summer Workshop of the Econometric Society in Paris[J].Review of Economic Studies,1999,66(1):23-38.

[8]Maskin E,Sjöström T.Implementation theory[J].Handbook of social Choice and Welfare,2002(1):237-288.

[9]Myerson R B.Incentive Compatibility and the Bargaining Problem[J].Econometrica:Journal of the Econometric Society,1979:61-73.

[10]Myerson R B.Optimal Auction Design[J].Mathematics of Operations Research,1981,6(1):58-73.

[11]Myerson R B.Optimal Coordination Mechanisms in Generalized Principal-agent Problems[J].Journal of Mathematical Economics,1982,10(1):67-81.

[12]Myerson R B.Multistage Games with Communication[J].Econometrica:Journal of the Econometric Society,1986:323-358.

[13]Myerson R B.Credible Negotiation Statements and Coherent Plans[J].Journal of Economic Theory,1989,48(1):264-303.

[14]康芒斯.制度经济学(上册)[M].于树生,译.北京:商务印书馆,1983.

[15]霍奇逊.新制度主义经济学宣言[M].中译本,北京:北京大学出版社,1993.

[16]孙 铮,刘凤委,李增泉.市场化程度政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005(5):52-63.

[17]刘启亮,罗 乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012(3):52-61,95.

[18]La Porta R,F Lopez-de-Silanes,A Shleiferand R,et al.Law and Finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[19]辛 宇,徐莉萍.投资者保护视角下治理环境与股改对价之间的关系研究[J].经济研究,2007(9):121-133.

[20]靳文辉.宏观调控法律制度的经济学分析[J].中国软科学,2009(5):1-7.

[21]杨雄胜,李 翔,邱冠华.中国内部控制的社会认同度研究[J].会计研究,2007,10(8):60-67.

[22]陈冬华,章铁生,李 翔.法律环境、政府管制与隐性契约[J].经济研究,2008(3):60-72.

[23]杨有红,何玉润,王茂林.市场化程度、法律环境与企业内部控制自我评估报告的披露——基于沪市A股上市公司的数据分析[J].上海立信会计学院学报,2011,25(1):9-16.

[24]La Porta R,Lopez-de-Silanes F,Shleifer A,et al.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58(1):3-27.

[25]Pistor Katharina,Xu Chenggang.Governing Stock Mar-kets in Transition Economies:Lessons from China[J].American Law and Economics Review,2005,7(1):184-210.

[26]宋衍蘅,肖 星.监管风险、事务所规模与审计质量[J].审计研究,2012(3):83-89.

[27]陈丽红,张龙平.行业专门化与审计质量——来自中国审计市场的经验证据[J].当代财经,2010(11):111-119.

[28]BretonMiller L,Miller D.Why Do Some Family Businesses Out‐ Compete?Governance,LongTerm Orientations,and Sustainable Capability[J].Entrepreneurship Theory and Practice,2006,30(6):731-746.

[29]Bushee BJ,Core JE,W Guay.The Role of the Business Press as an Information Intermediary[J].Journal ofAccounting Research,2010,48(1):1-19.

[30]郑志刚.法律外制度的企业治理角色——一个文献综述[J].管理世界,2007(9):136-159.

[31]Dyck,Alexander,Natalya Volchkova,and Luigi Zingales.TheCorporat e Governance Role of the Media:Evidence f rom Russia[J].Journal of Finance,2008,(63):1093-1136.

[32]李培功,沈艺峰.媒体的企业治理作用——中国的经验证据[J].经济研究,2010(4):14-27.

[33]North,D.(1981a),Structure and Change in Economic History,ch.12,New York,Norton.

[34]贺建刚,魏明海,刘 峰.利益输送,媒体监督与公司治理:五粮液案例研究[J].管理世界,2008(10):141-150.

[35]于忠泊,叶琼燕,田高良.外部监督与盈余管理——针对媒体关注、机构投资者与分析师的考察[J].山西财经大学学报,2011(9):90-99.

[36]夏立军,方轶强.政府控制,治理环境与公司价值[J].经济研究,2005(5):40-51.

[37]樊 纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[38]McNichols M.Discussion of the Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].Accounting Review,2002(77):61-69.

[39]DeFond M L,Francis J R.Audit Research after Sarbanes-Oxley[J].Auditing:A Journal of Practice & Theory,2005,24(s1):5-30.

[40]Dechow P M,Dichev I D.The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].The Accounting Review,2002,77(s1):35-59.

[41]王立勇.内部控制系统评价定量分析的数学模型[J].审计研究,2004(8):53-59.

[42]戴 彦.企业内部控制评价体系的构建——基于A省电网公司的案例研究[J].会计研究,2006(1):69-76.

[43]于增彪,王竞达,瞿卫菁.企业内部控制评价体系的构建——基于亚新科工业技术有限企业的案例研究[J].审计研究,2007(3):47-52.

[44]南京大学会计与财务研究院课题组.论中国企业内部控制评价制度的现实模式——基于112个企业案例的研究[J].会计研究,2010(6):51-61.

[45]张谏忠,吴轶伦.内部控制自我评价在宝钢的运用[J].会计研究,2005(2):11-17.

[46]骆良彬,王河流.基于AHP的上市公司内部控制质量模糊评价[J].审计研究,2008(6):84-90.

[47]陈汉文.建立适合我国国情的内部控制评价体系[N].证券时报,2010-06-11(A10).

[48]张先治,戴文涛.中国企业内部控制评价系统研究[J].审计研究,2011(1):69-78.

[49]Andrew J Leone.Factors Related to Internal Control Disclosure:A Discussion of Ashbaugh,Collins,and Kinney(2007)and Doyle,Ge,and McVay(2007)[J].Journal of Accounting and Economics,2007,44(1/2):224-237.

[50]王 宏,等.中国上市公司内部控制指数研究[J].会计研究,2011(12):20-24.

[51]张兆国,张旺峰,杨清香.目标导向下的内部控制评价体系构建及实证检验[J].南开管理评论,2011,14(1):148-156.

[52]Christine A.Botosan.Disclosure Level and the Cost of Equity Capital[J].The Accounting Review,1997,72(3):323-349.

[53]深圳市迪博企业风险管理技术有限企业.中国上市公司2008内部控制白皮书摘要等资料[N].中国证券报.2008-06-24.

[54]Doyle J,Ge W,McVayS.Determinants of Weaknesses in Internal Control over Financial Reporting[J].Journal of Accounting and Economics,2007,44:193-223

[55]张 颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010(1):75-81.