高管权力、行业竞争对股权激励方案模仿行为的影响

2014-05-24支晓强王永妍王柏平

支晓强,孙 健,王永妍,王柏平

(1.中国人民大学商学院,北京 100872;2.中央财经大学会计学院,北京 100081;3.天津财经大学 珠江学院,天津 301811)

一、引言

随着市场经济的深入发展,我国上市公司高管的薪酬呈现快速增长趋势。根据2012年上市公司的年报显示,高管年度报酬排名前十的公司中,房地产和金融行业占了8个,以万科为例,其董事长王石的年度报酬高达人民币1560万元。上市公司高管的高额薪酬已经受到全社会的关注。改革开放以前,由于计划经济的要求,高管与普通员工之间的薪酬差异不大[1]。随着改革开放和市场经济的深入,提高高管薪酬是降低高管代理成本、提升企业价值的重要途径,但是由于我国长期以来的社会规范,社会很难接受高管的高额薪酬,尤其是高管与员工之间巨大的薪酬差异。因此,在我国,政府和监管层对上市公司存在一定的薪酬管制[2],这也造成了我国的高管薪酬普遍偏低[3-4]。在存在管制的情况下,上市公司的高管会采取突破管制边界的行为[5],具体表现为有权力的高管通过自定薪酬、过度在职消费等方式获取个人利益[2,6-8]。

股权激励是高管薪酬的重要组成部分。2005年12月,中国证监会正式颁布了《中国上市公司股权激励管理办法》(以下称《办法》),这是我国资本市场监管层第一次明确的对股权激励进行制度规范。此后,国资委、财政部等部门又陆续出台了《国有控股上市公司(境内)实施股权激励试行办法》《关于规范国有控股上市公司实施股权激励制度有关问题的通知》等文件,对国有上市公司的股权激励办法进行规范。股权激励也得到了上市公司的广泛应用,自2006年至今,已经有超过400家上市公司宣告实施股权激励。股权激励的制度设计原本是为了降低高管的代理成本[9],但是实证研究表明我国的股权激励制度设计是一种高管的自利行为[10-14]。随之而来的一个问题是高管如何让董事会和股东大会通过自利性的股权激励方案?目前一种解释是高管利用其权力来保证自利性的股权激励方案得以通过[10,12,14]。但并不是所有的高管都有这个能力和权力,那么对于大多数的上市公司,高管该如何设计股权激励方案,既能保证自身利益又能有理由说服董事会和股东大会通过其方案?

Scott(2001)认为公司应该保持合法性[15],而Haynes等(2010)认为合法性中存在灰色地带(gray area)[16]。灰色地带是指某一行为合法但不被社会认可,或者社会认可但是非法。公司突破进入灰色地带的行为可能会给公司带来不少机会[17],但这也会带来风险。以高管薪酬为例,在我国,尽管提高高管薪酬理论上可以降低代理成本,但是会影响社会和谐,从而进一步的引发政府和监管层的干预和管制。因此,为了能够顺利获得个人利益,上市公司及高管需要某种能够说明“合法性”的行为。制度理论认为公司可以通过采用模仿行为以增强组织的合法性[18-20]。DiMaggio and Powell(1983)认为合法性可以分为两类,一类是正式或非正式的强制要求,如制造业企业在环境保护管制下所采取的污染控制技术;另一类则是源于组织环境的不确定性[19]。这种情况下,组织没有应对外部环境变化的方法,因此只能通过模仿其他企业的“创新”行为来说明其自身行为的“合法性”。股权激励制度是企业管理的一项创新,但是我国长期以来的社会主义思想使得全社会很难接受高额的薪酬差异,在高管人员有动机通过股权激励获得个人私利的情况下,股权激励的制度创新反而成为了“灰色地带”。当上市公司的高管试图进入“灰色地带”,但又需要对社会各界表明该行为的“合法性”时,本文认为上市公司的高管们将模仿其他上市公司的股权激励方案。

本文以模仿的分析框架为基础,研究上市公司股权激励方案的决定因素。本文的贡献在于:(1)找到了新的股权激励方案的影响因素,以往的研究表明股权激励方案的影响因素主要是公司特征,如公司治理、公司风险、公司规模等,本文的研究发现其他上市公司如同行业或同省份的上市公司的股权激励方案对本公司的方案设计存在显著影响;(2)发现了模仿理论在薪酬激励领域的应用,本文发现上市公司高管为了保证股权激励方案的“合法性”,对同行业和同区域的公司的股权激励方案进行模仿,本文的研究丰富了模仿行为的相关理论;(3)进一步发现了上市公司股权激励模仿行为的影响因素,模仿理论仅解释了股权激励方案的模仿是为了表明其“合法性”,本文的研究进一步发现高管权力和行业竞争程度会影响公司的股权激励模仿行为。

本文的结构安排如下:第二部分文献回顾与研究假设发展,第三部分研究设计,第四部分实证结果与分析,第五部分稳健性检验,第六部分研究结论。

二、文献回顾与研究假设发展

股权激励是为了更合理地激励公司管理人员提出的,通过向管理者等核心人员授予部分股权的方式,给予经营者一定的经济权利,进而为公司长期发展而服务的一种创新激励方式。由于股权激励所承担的成本比较重大,所以公司决策者不仅需要考虑是否采纳此项创新方式,还要考虑应该如何合理设计契约,才能更有效地激励经营者。因此,探讨股权激励方案核心内容设计的决定因素成为股权激励领域的主流研究方向之一,国外对此进行了详细的研究,主要包括公司风险、公司规模、公司成长性、股权结构和治理机制等因素[21-27])。

1.股权激励方案设计与模仿行为

长期以来我国存在薪酬管制[2,6],导致一方面高管的显性薪酬普遍偏低[3-4];另一方面,高管会寻求在薪酬制度安排外的收益,体现为自定薪酬、自谋福利、过度在职消费等腐败现象[2,6-8]。显然,高管寻求薪酬制度外收益的行为往往是不合法的或者不符合社会规范的。合法性的边界往往是不确定的,同时存在一个灰色地带,在灰色地带里,法律、规范以及认知等合法性的要素往往都不清晰[15-17],而转型期的中国确实存在灰色地带[5]。

制度理论认为公司可以通过采用模仿行为以增强组织的合法性[18-20]。模仿行为最早起源于对组织形态同质化(isomorphism)的研究,Weber(1968)认为竞争尤其是市场竞争导致了企业组织的同质化,如企业A通过模仿企业B的先进做法而获得竞争优势[28]。但是,Meyer and Rowan(1977)则认为模仿是为了能够提供行为的“合法性”,而不是提高组织业绩[18]。进一步的,DiMaggio and Powell(1983)将合法性分为存在强制要求的合法性和应对组织不确定性的合法性[19]。强制要求分为正式和非正式的,正式的强制要求主要是各种法律法规,非正式的要求主要是指社会文化的期望,对其他组织的模仿可以满足上述强制和非强制的要求。组织不确定性是指组织外部环境的不确定性、组织对某个具体创新是否能获得预期收益的不确定性以及组织目标的不确定性等。在不确定的背景下,企业组织无法判断其行为,因此通过模仿可以获得采取某种行为的“合法性”。经验证据也证实了模仿理论,如 Chen等(2010)研究了企业采纳管理咨询的行为,发现企业在管理咨询决策过程中存在行业内和区域内的模仿行为[29]。

股权激励制度是企业管理的一项创新,但是我国长期以来的社会主义思想使得全社会很难接受高额的薪酬差异,在高管人员有动机通过股权激励获得个人私利的情况下[10-14],股权激励的制度创新反而成为了“灰色地带”。当上市公司的高管试图进入“灰色地带”,但又需要对社会各界表明该行为的“合法性”时,本文认为上市公司的高管们将模仿其他上市公司的股权激励方案,即上市公司在设计股权激励方案时会尽量参考其他上市公司已经被采纳的股权激励方案,以此来说服董事会和股东大会顺利通过该方案。Chen等(2010)将模仿分为行业模仿和区域模仿[29]。行业模仿是指上市公司模仿已经实施股权激励的同行业公司,区域模仿则是指上市公司模仿已经实施股权激励的同区域公司①根据模仿理论,同行业或同区域所采取的创新及其效果更便于观察,因此本文参照前人的研究将模仿界定为同行业模仿和同区域模仿。。鉴于此,本文提出假设1:

H1:上市公司在股权激励方案设计时存在模仿行为

H1-1:上市公司在股权激励方案设计时存在行业模仿行为;

H1-2:上市公司在股权激励方案设计时存在区域模仿行为。

2.高管权力与模仿行为

高管权力是影响激励机制发挥作用的重要因素[30]。Murphy(1999)认为尽管公司的薪酬委员会通常包含2~3个外部董事,但是该委员会并不直接制定高管薪酬方案[31]。高管薪酬方案往往是由公司的人力资源部门提出,由公司高管进行审核和修改后送薪酬委员会审定。高管薪酬的决策程序表明当高管具有较大权力时,高管有能力影响激励方案的设计。经验证据证实了高管权力对高管薪酬(含股权激励)的影响,如Core等(1999)发现当董事会规模较大且大多数外部董事都是由CEO实际提名时,CEO的薪酬往往很高,但业绩却更差,当董事长和总经理两职合一时会获得更高的薪酬[32];Ittner等(2003)针对新经济公司的研究表明大股东持股比例与授予CEO的股票期权比例显著负相关[26]。

近年来,国内也出现了关于管理层权力对高管薪酬和在职消费影响的研究。张必武、石金涛(2005)从董事会特征角度研究了管理层权力对高管薪酬和薪酬业绩敏感性的影响[33]。王克敏和王志超(2007)发现高管权力的增加提高了高管的报酬水平,但却降低了高管报酬诱发盈余管理的程度[34]。卢锐等(2008)的研究发现高管权力高的企业在职消费也高,但是对企业绩效没有显著影响[35]。上述研究的样本区间均在2006年之前,高管薪酬主要包括工资、奖金和在职消费,当时股权激励还未成为正式制度。2006年《办法》实施后开始有学者关注股权激励方案设计中的高管自利行为。吕长江等(2009)研究了股权激励草案中的激励有效期和激励条件设计时的高管自利行为[10],认为董事长和总经理两职设置等公司治理变量对激励有效期和激励条件有显著影响。孙健、卢闯(2012)则研究了高管权力对股权激励强度的影响,发现高管权力能够保证高管人员的自利性行为,高管权力越大则股权激励强度越大[12]。王烨等(2012)发现管理层会利用对公司的控制权影响股权激励方案的制定,高管权力越大,股权激励计划中所设定的初始行权价格就相对越低[14]。

本文认为高管权力越大,则高管人员无需通过模仿行为来保证股权激励方案的通过;相反,高管权力越小,无法利用自身权力使得自利性股权激励方案通过,因而越需要进行模仿。因此本文提出假设2:

H2:高管权力与企业的模仿行为负相关;

H2-1:高管权力与企业的行业模仿行为负相关;

H2-2:高管权力与企业的区域模仿行为负相关。

3.行业竞争与模仿行为

Alchian(1950)认为外部市场竞争压力是对公司内部治理的一种替代,同样可以对管理者进行激励与约束[36]。我国的行业大体上可以分为竞争性和被保护性两大类[6,37-38]。竞争性行业主要是指已经完成市场化的行业。被保护性行业往往是关系到国计民生、对国民经济又具有重要意义的行业,此类行业往往具有垄断性质。被保护行业由于垄断,其高管薪酬既受到政府的管制,又受到整个社会的关注与监督。因此,相对竞争性行业,被保护性行业的高管如果希望股权激励方案能得到顺利通过,而又不引起巨大的不良社会影响,必须确保股权激励方案的“合法性”,即让监管层和社会大众相信公司的股权激励方案是合理的,股权激励方案的设计是为了公司利益最大化而不是高管获取个人利益的工具。在这种情况下,被保护性行业的高管更有动机在设计股权激励方案时进行模仿。因此本文提出假设3:

H3:行业竞争与模仿行为负相关;

H3-1:行业竞争程度与行业模仿行为负相关;

H3-2:行业竞争程度与区域模仿行为负相关。

三、研究设计

(一)样本选择与数据来源

2005年底,证监会正式颁布《上市公司股权激励管理办法》,因此本文选取的样本为2006年1月1日—2012年12月31日期间宣告实施股权激励草案的公司。我们首先从国泰安数据库中取得宣告股权激励方案的公司样本,然后手工查阅各上市公司的股权激励方案公告核对股权激励草案的宣告日,并进一步剔除了尚未通过方案与使用股票增值权①由于采用股票增值权的公司很少,无法研究其模仿行为,因而我们在研究时剔除了使用股票增值权的公司。进行激励的样本公司,最终共得到了369个股权激励草案样本,涵盖了主板、创业板和中小板的上市公司,各年度和板块的样本数量见表1。本文的股权激励数据和公司行业区域分布数据取自国泰安数据库(CSMAR)、财务数据取自Wind数据库,在研究中使用了Stata12.0统计软件。本文样本的分布情况见表1。

表1 样本的年度分布和板块分布

(二)变量选择和模型设计

截至目前,大部分研究股权激励方案影响因素的文章都是基于公司基本特征、治理结构等角度分析的[10,23],且国内的研究大都认为股权激励方案设计是高管的自利性行为[10-12]。本文认为,高管在设计股权激励方案时会模仿同行业或同区域已实施的股权激励方案。

因此,本文以股权激励方案的核心内容作为因变量,以行业和区域的股权激励方案内容作为自变量进行研究。本文的基本回归模型设计如下:

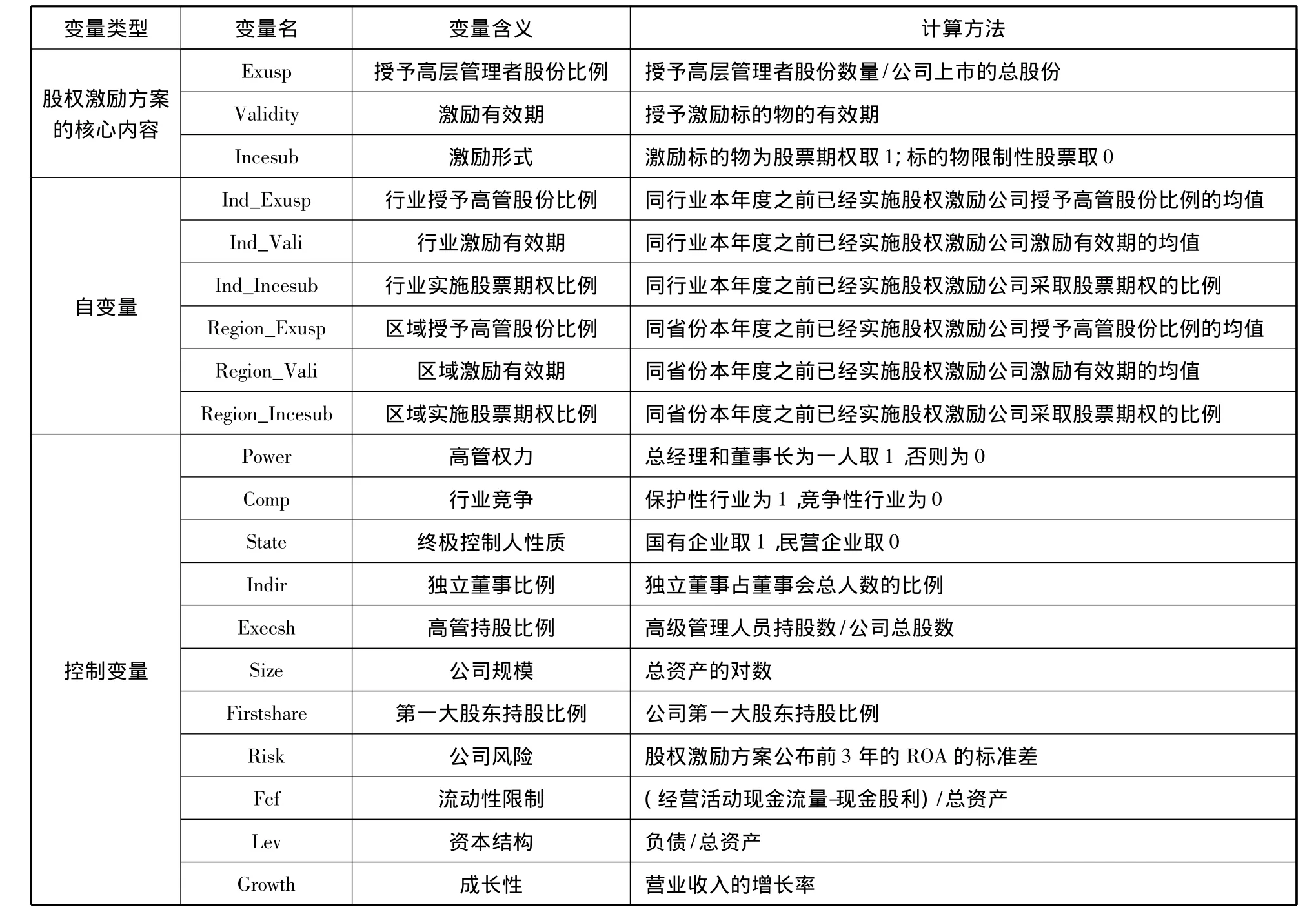

其中,Contract为股权激励契约的核心内容。刘浩和孙铮(2009)、吕长江和郑慧莲(2009)以及卢馨和龚启明(2012)认为股权契约的核心设计因素包括授予价格②股权激励方案分为股票期权和限制性股票两类,《办法》对这两种激励方式的授予价格有不同的规定。如,《办法》规定实施限制性股票激励的公司应以股票市价为基准确定限制性股票的授予价格,而股票期权的行权价格则不应低于下列价格较高者:(一)股权激励计划草案摘要公布前一个交易日公司标的股票收盘价;(二)股权激励计划草案摘要公布前30个交易日内的公司标的股票平均收盘价。鉴于这两类激励方式的不同授予价格,本文在研究时未将授予价格纳入股权激励计划的核心内容。[10,39-40]、授予股份数量、激励形式以及激励期限等,因此本文选择授予高管股份比例、激励形式以及激励有效期作为研究对象。

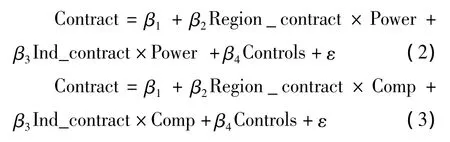

进一步,为了检验高管权力和行业竞争对股权激励设计模仿行为的影响,本文分别采用模型(2)和模型(3)进行检验。

吕长江(2009)发现董事长和总经理是否兼任对股权激励契约具有显著性影响[10],因此本文以董事长和总经理的两职设置作为高管权力(Power)的度量指标。本文参照陈冬华、陈信元和万华林(2005)、辛清泉和谭伟强(2009)以及江伟(2011)的方法度量行业竞争(Comp),即把行业属性区分为竞争性行业和保护性行业两类,其中保护性行业包括石油化工、能源和原材料,其余均为竞争性行业。具体行业分类情况见表2中的变量说明[6,37-38]。

本文的因变量是股权激励方案的核心内容,因此本文将控制对激励方案设计有重要影响的因素,具体如下:

(1)公司规模

已有成果表明,由于管理大公司需要管理者更有能力,因而大公司的经理人往往可以获得更多的薪酬[41-42])。关于薪酬结构的研究发现公司规模与股票期权的授予比例成正比[32,43],而徐宁(2010)利用国内股权激励数据实证证明,企业规模是影响股权激励方式选择的主要因素[44]。

(2)资本结构

代理理论认为负债可以降低代理成本,因此债务可以部分的替代激励的作用,如此提高债务比例就可以降低对经理人的激励程度,债务比例应与股权激励负相关。但是,实证结果并没有一致结论,Lewellen等(1987)发现股票期权与财务杠杆显著正相关[23],Bryan 等(2000)和 Ittner等(2003)发现两者显著负相关[26,45],而 Matsunaga(1995)以及Mehran(1995)发现两者之间无显著相关关系[24-25]。

(3)股权结构

股权结构是公司治理的重要内容,股权结构分散则不利于对高管的监督,经理人代理成本高,因此需要通过激励来降低代理成本。实证研究发现股权激励与大股东持股比例负相关[25,46])。国内学者如王华、黄之骏(2006)、吕长江(2009)、吴育辉、吴世农(2010)、徐宁、徐向艺(2010)等实证检验均证实独立董事比例、非执行董事比例与股权激励水平显著相关[10-11,47-48]。本文以第一大股东持股比例和独立董事的持股比例来度量股权结构。

(4)成长性

对于高速成长的企业,CEO与股东之间的信息不对称导致监管CEO的成本较高,因而会向CEO提供更多基于股权的薪酬激励。然而经验证据并不一致,公司成长性与股权激励关系既有显著正相关[23-26],也存在显著负相 关[49]。王 华(2006)等认为成长性企业更倾向于采用股权激励方式安排高管薪酬,特别是高科技产业上市公司[47]。周建波、孙菊生(2003)研究表明公司的成长性越好,管理者因股权激励持股数的增加与公司经营业绩的提高显著正相关[50]。研究发现,企业成长机会等因素和高管股票期权激励最优水平有显著相关关系[46,51]

(5)公司风险

Holmstrom and Milgrom(1987)在其最优薪酬契约模型中预测由于风险分担的考虑,风险规避的经理人的薪酬会随着公司风险(用业绩波动表示)上升而降低[52],该观点得到了经验研究的支持[21,32、52]。Core 和 Guay(1999)认为股权激励数量存在着一个最优水平,而 Ryan(2001)和 Dee(2005)等研究发现,公司经营风险等其他因素和高管股票期权最优水平有显著相关关系[46,51]。另外公司风险仍影响着股权激励方式的选择。Bryan、Hwang&Lilien(2000)发现,股票期权在促使风险规避型CEO投资于高风险、高利润的项目方面比限制性股票有效[45]。

(6)流动性限制

与工资和奖金相比,股权激励并不需要向经理人支付现金,因此存在流动性问题的公司会倾向于选择股权激励的方式来激励高管人员。Yermack(1995)以及Bryan等(2000)的研究证实了这一点[45,49]。

(7)终极控制人

在我国,由于国有企业对高管的薪酬存在管制行为,除此以外,国资委还专门颁布了《国有上市公司股权激励管理办法》对国有企业的股权激励行为进行管理,因此国有企业的股权激励和民营企业的股权激励会存在较大差异。由于股权激励有可能打破原来的结构,因而会对大股东的控制权产生影响[54]。因此,对大股东的控制权的考虑是股权激励方案设计的影响因素之一。另外,刘浩和孙铮(2009)认为限制性股票获利空间大、风险低,受到国有控股公司的青睐,而注重效率的民营企业则更倾向于选择股票期权[39]。

(8)高管持股比例

股权激励作为高管薪酬体系的一部分,高管已持有的股份比例也会影响股权激励方案设计:一方面,《办法》规定上市公司全部有效的股权激励计划所涉及的股票总数累计不得超过公司股本总额的10%,任何一名激励对象通过全部有效的股权激励计划获授的本公司股票累计不得超过公司股本总额的1%;另一方面,高管持股比例高会降低高管的代理成本,可以形成对股权激励计划的部分替代。

本文所有的变量定义见表2。

表2 变量定义表

四、实证结果和分析

(一)描述性统计

表3是主要变量的描述性统计。统计发现授予高管人员的股份比例均值为0.7%左右,最大值达6.25%;样本公司的股权激励有效期均值大致为5年,最短为3年,最长为10年。独立董事比例平均为37%,高管持股比例平均为0.18%,资产负债率平均为0.32,公司的增长率平均为0.36,公司前3年的ROA的标准差平均为0.03。

表3 各变量的描述性统计

(二)回归分析

1.股权激励设计的行业模仿的回归结果

我们认为上市公司在设计股权激励时,为了使股权激励的方案更容易得到通过,因此在设计时会进行模仿。行业模仿是指上市公司在设计股权激励时会模仿同行业的股权激励方案。本文分别研究授予高管的股份比例、有效期以及激励形式这3个方面的行业模仿行为。表4是行业模仿的回归结果。表4中,模型1和2的因变量分别是授予高管的股份比例和激励有效期,采用OLS回归,结果表明授予高管的股份比例的行业均值(Ind_Exusp)的系数为0.176,且统计上显著,即公司在设计股权激励方案中的高管股份比例时会模仿行业情况;激励有效期的系数为-0.004,统计上并不显著,说明公司在设计股权激励有效期时不存在显著的行业模仿行为。模型3的因变量是激励形式,即限制性股票或者股票期权。模型3采用Logit模型回归,行业激励形式(Ind_Incesub)的回归系数为0.918,且统计上显著,说明上市公司在选择股权激励方案的形式时会模仿同行业其它企业的情况。表4的回归结果证实了假设1,即上市公司在设计股权激励方案时会模仿同行业的其他公司,模仿对象主要是授予高管的股份比例以及股权激励的形式。

2.股权激励设计的区域模仿的回归结果

除了行业模仿外,上市公司在股权激励设计时也会进行区域模仿。区域模仿是指上市公司在设计股权激励时会模仿同区域(我们以省份作为区域划分的标准)的股权激励方案。本文分别研究授予高管的股份比例、有效期以及激励形式这三个方面的区域模仿行为。表5是区域模仿的回归结果。表5中,模型1和2的因变量分别是授予高管的股份比例和激励有效期,采用OLS回归,结果表明授予高管的股份比例的区域均值(Region_exusp)的系数为0.413,且在5%的水平上显著,即公司在设计股权激励方案中的高管股份比例时会模仿本省的情况;激励有效期的系数为0.121,统计上并不显著,说明公司在设计股权激励的有效期时也不存在显著地区域模仿。模型3的因变量是激励形式,即限制性股票或者股票期权。模型3采用Logit模型回归,区域激励形式(Region_incesub)的回归系数为-0.475,但统计上不显著,说明上市公司在选择股权激励方案的形式并不会模仿本省企业的情况。表5的回归结果部分证实了假设2,即上市公司在设计股权激励方案时会模仿本省的其他公司,模仿对象主要是授予高管的股份比例。

表4 行业模仿回归结果

表4和表5的结果表明,上市公司在设计股权激励方案时会进行模仿。具体而言,上市公司会模仿同行业以及所在省的股权激励方案中的授予高管股份的比例;在股权激励形式上,上市公司会更多的模仿同行业所采用的股权激励的形式。

表5 区域模仿回归结果

3.高管权力与股权激励设计的模仿行为

高管权力会影响股权激励设计的模仿行为。我们对高管权力对股权激励设计中的模仿行为的影响进行检验。由于激励有效期不存在显著的行业和区域模仿行为,因此我们只考虑了授予高管的股份比例以及股权激励形式。为了考察高管权力对模仿行为的影响,我们检验高管权力与授予高管的比例以及股权激励形式的交互项。模型1和模型2的因变量是授予高管的股份比例,采用OLS回归;模型3和模型4的因变量是股权激励的形式,采用 Logit回归,回归结果见表6。在表6中,Ind_Exusp*Power的回归系数为-0.105,且在5%水平上显著,说明董事长和总经理两职合一的公司在授予高管股份比例上的行业模仿行为显著弱于董事长和总经理两职分离的情况。类似的,Region_Exusp*Power的回归系数为-0.166,且在5%水平上显著,说明董事长和总经理两职合一的公司在授予高管股份比例上的区域模仿行为显著弱于董事长和总经理两职分离的情况。Ind_Incesub*Power和Region_Incesub*Power的回归系数分别为1.794和-2.201,但统计上均不显著,高管权力对激励形式的模仿没有显著关系。

表6 高管权力与股权激励设计的模仿行为

表7 行业竞争程度与股权激励设计的模仿行为

4.行业竞争程度与股权激励设计的模仿行为

行业竞争情况会影响股权激励设计的模仿行为。本文将行业区分为保护性行业和竞争性行业。保护性行业由于受到政策的保护能获得一定的收益,且保护性行业的薪酬业绩敏感性较低,因此保护性行业的高管为了股权激励方案能获得通过会模仿行业和区域的情况。我们对行业竞争对股权激励设计中的模仿行为的关系进行检验。由于激励有效期不存在显著的行业和区域模仿行为,因此我们只考虑了授予高管的股份比例以及股权激励形式。为了考察行业竞争对模仿行为的影响,我们检验行业竞争与授予高管的比例以及股权激励形式的交互项。模型1和模型2的因变量是授予高管的股份比例,采用OLS回归;模型3和模型4的因变量是股权激励的形式,采用Logit回归,回归结果见表7。在表7中,Ind_Exusp*Comp的回归系数为0.086,且在5%水平上显著,说明保护性行业的上市公司在授予高管股份比例上的行业模仿行为显著强于竞争性上市公司。类似的,Region_Exusp*Comp的回归系数为0.189,且在5%水平上显著,说明保护性行业的上市公司在授予高管股份比例上的区域模仿行为显著强于竞争性行业的上市公司。Ind_Incesub*Comp和Region_Incesub*Comp的回归系数分别为-1.868和-1.493,但统计上均不显著,行业竞争对激励形式的模仿没有显著关系。

六、研究结论

一直以来,我国社会的社会主义性质要求经理人与普通员工之间不存在显著的薪酬差异。随着改革开放的推进和市场化经济的深入,薪酬激励作为解决高管代理成本的重要措施之一已经得到了大力发展,但同时也带来了高管与普通员工之间巨大的薪酬差异,而这也引起了全社会的普遍关注。股权激励作为一种新的激励措施,自然引起了各界的广泛关注。已有的研究表明我国上市公司的高管在设计股权激励方案时更多的是为自己谋福利,而不是为了股东价值的增长。但是,明显自利的股权激励方案如何能得到董事会和股东大会的通过呢?本文从模仿的视角进行了分析。本文认为上市公司的高管为了显示股权激励方案的“合法性”,并依此说服董事会和股东大会通过其股权激励方案,会采用模仿其他公司股权激励方案的行为。具体而言,本文的实证结果表明上市公司在设计股权激励方案时会模仿同行业已经宣告实施股权激励的上市公司的授予高管股份比例和激励形式,会模仿同省份已经宣告实施股权激励的上市公司的授予高管股份比例。进一步,本文认为高管权力和行业竞争会影响高管的模仿行为。本文的结果表明高管权力越大,则无需借助模仿行为;相反高管权力越小,则更倾向于模仿其他上市公司的股权激励方案。被保护性行业由于其垄断性质,高管薪酬受到政府管制更加严格,同时社会的关注度也更高。因此被保护行业的高管在设计股权激励时更多的对同行业或同一省份的公司进行模仿,以保证自利性的方案能够“合法化”并顺利得到董事会、股东大会和监管层的通过。

[1]Walder A.Career Mobility and the Communist Political Order[J]. AmericanSociologicalReview,1995,60:309-328.

[2]陈信元,陈冬华,万华林,等.地区差异、薪酬管制与高管腐败[J].管理世界,2009(11):130-141.

[3]Adithipyangkul P,L Alon,T Zhang.Executive Perks:Compensation and Corporate Performance in China[J].Asia Pacific Journal of Management,2011(28):401-425.

[4]Sun S L,Zhao X,Yang H.Executive Compensation in Asia:A Critical Review and Outlook Asia Pacific[J].Journal of Management,2010(27):775-802.

[5]Markoczy L,Sun SL,Peng MW.Social Network Contingency,Symbolic Management,and Boundary Stretching [J].Strategic Management Journal,2012,34:1367-1387.

[6]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[7]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-111.

[8]权小锋,吴世农,文 芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[9]Jensen M,Meckling W.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[10]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(9):133-147.

[11]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证明[J].会计研究,2010(11):40-48.

[12]孙 健,卢 闯.高管权力、股权激励强度与市场反应[J].中国软科学,2012,(4):135-142.

[13]辛 宇,吕长江.激励、福利还是奖励:薪酬管制背景下国有企业股权激励的定位困境[J].会计研究,2012(6):67-75.

[14]王 烨,叶 玲,盛明泉.管理层权力、机会主义动机与股权激励计划设计[J].会计研究,2012(10):35-41.

[15]Scott WR.Institutions and Organizations[M].Thousand Oaks,CA:Sage Publications,2001.

[16]Haynes TK,Ireland RD,Dacin MT,et al.Rules and Norms Governing Business:Exploring the Boundaries of the Formal and Alternate Economies[R].Paper Presented at the Annual Meeting of the Strategic Management Conference,Rome,Italy,2010.

[17]Webb J,Tihanyi L,Ireland BD,et al.You Say Illegal,I Say Legitimate:Entrepreneurship in the Informal Economy[J].Academy of Management Review,2009,34:492-510.

[18]Meyer JW,Rowan B.Institutional Organizations:Formal Structures as Myth and Ceremony[J].American Journal of Sociology,1977,83(2):340-363.

[19]DiMaggio P,W Powell.The Iron Cage Revisited:Institutional Isomorphism and Collective Rationality in Organizational Fields[J].American Sociological Review,1983,48:147-160.

[20]Powell W,DiMaggio P.The New Institutionalism in Organizational Analysis[M].Chicago:University of Chicago Press,1991.

[21]Aggarwal RK,Samwick AA.The Other Side of the Tradeoff:The Impact of Risk on Executive Compensation[J].Journal of Political Economy,1999(7):65-105.

[22]Jin L.CEO Compensation,Diversification,and Incentives[J].Journal of Financial Economics,2002,66:29-63.

[23]Lewellen W,Loderer C,Martin K.Executive Compensation and Executive Incentive Problems:An Empirical Analysis[J].Journal of Accounting and Economics,1987(9):87-310.

[24]Matsunaga SR.The Effects of Financial Reporting Costs on the Use of Employee Stock Options[J].Accounting Reviews,1995,70:1-26.

[25]Mehran H.Executive Compensation Structure,Ownership,and Firm Performance[J].Journal of Financial Economics,1995(38):163-184.

[26]Ittner CD,Lambert RA,Larcker DF.The Structure and Performance Consequences of Equity Grants to Employees of New Economy Firms[J].Journal of Accounting and Economics,2003(34):89-127.

[27]Chourou L,Abao E,Saadi S.The Economic Determinants of CEO Stock Option Compensation[J].Journal of Multinational Financial Management,2008(18):61-77.

[28]Weber Max.An Outline of Interpretive Sociology,Economy and Society Three Volumes[M].NewYork:Bedminster,1968.

[29]Chen JJ,Liu X,Li W.The Effect of Insider Control and Global Benchmarks on Chinese Executive Compensation[J].Corporate Governance:An International Review,2010(18):107-123.

[30]Bebchuk L,Fried J.Exuctive Compensation as an Agency Problem[J].Journal of Economics Perspective,2003(3):71-92.

[31]Murphy KJ.Corporate Performance and Managerial Remuneration:An Empirical Analysis[J].Journal of Accounting and Economics,1999(7):11-42.

[32]Core J,W Guay.The Use of Equity Grants to Manage Optimal Equity Incentive Levels[J].Journal of Accounting Economics,1999(28):151-184.

[33]张必武,石金涛.董事会特征、高管报酬与薪酬业绩敏感性[J].管理科学,2005(4):32-39.

[34]王克敏,王志超.高管控制权、报酬与盈余管理[J].管理世界,2007(7):111-119.

[35]卢 锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(11):85-92.

[36]Alchian Armen.Uncertainty,Evolution,and Economic Theory [J].Journal of Political Economy,1950,58:211-221.

[37]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009(11):68-81.

[38]江 伟.市场化程度、行业竞争与管理者薪酬增长[J].南开管理评论,2011(5):58-67.

[39]刘 浩,孙 铮.西方股权激励契约结构研究综述[J].经济管理,2009(4):166-172.

[40]卢 馨,龚启明.股权激励契约结构研究——国内外发展脉络和文献综述[J].财会通讯,2012(4):66-69.

[41]Himmelberg CP,Hubbard RG,Palia D.Understanding the Determinants of Managerial Ownership and the Link between Ownership and Performance[J].Journal of Financial Economics,1999,53(3):353-384.

[42]Gabaix X,Landier A.Why Has CEO Pay Increased so much?[J].Quarterly Journal of Economics,2008,123:49-100.

[43]Smith C,Watts R.The Investment Opportunity Set and Corporate Financing,Dividend and Compensation Policies[J].Journal of Financial Economics,1992,31:263-292.

[44]徐 宁.上市公司股权激励方式及其倾向性选择——基于中国上市公司数据的实证研究[J].山西财经大学学报,2010(3):81-87.

[45]Bryan S,Hwang L,Lilien S.CEO Stock-based Com-pensation:An Empirical Analysis of Incentive-intensity,Relative Mix,and Economic Determinants[J].Journal of Bussiness,2000,73:661-693.

[46]Ryan H,Wiggins R.The Influence of Firm and Managerspecific Characteristics on the Structure of Executive Compensation[J].Journal of Financial Economics,2001(7):101-123.

[47]王 华,黄之骏.经营者股权激励、董事会组成与企业价值— —基于内生性视角的经验分析[J].管理世界,2006(9):102-116.

[48]徐 宁,徐向艺.上市公司股权激励效应研究脉络梳理与不同视角比较[J].外国经济与管理,2010(7):75-87.

[49]Yermack.Do Corporations Award CEO Stock Options Effectively?[J].Journal of Financial Economics,1995(39):237-269.

[50]周建波,孙菊生.管理者股权激励的治理效应研究——来自中国上市公司的经验证据[J].经济研究,2003(5):74-82.

[51]Dee C,Lulseged A,Nowlin T.Executive Compensation and Risk:the Case of Internet Firms[J].Journal of Corporation Finance,2005(12):80-96.

[52]Holmstrom,Milgrom.Aggregation and Linearity in the Provision of Intertemporal Incentives[J]. Econometrica,1987,55(2):303-328.

[53]Jin L,Meulbroek L.Do Underwater Executive Stock Options Still Align Incentives?The Effect of Stock Price Movements on Managerial Incentive-Alignment[Z].Working paper,2001.

[54]刘茂平.我国上市公司股权结构激励效应的实证分析[J].改革与战略,2008(3):54-57.