LNG项目获资本青睐

2014-05-18李裬譞

□ 李裬譞

《天然气基础设施建设与运营管理办法》的推出,给民营资本投资天然气产业吃了一颗定心丸。

国家发改委近日公布《天然气基础设施建设与运营管理办法》(以下简称《办法》),明确鼓励、支持各类资本参与投资建设纳入统一规划的天然气基础设施。

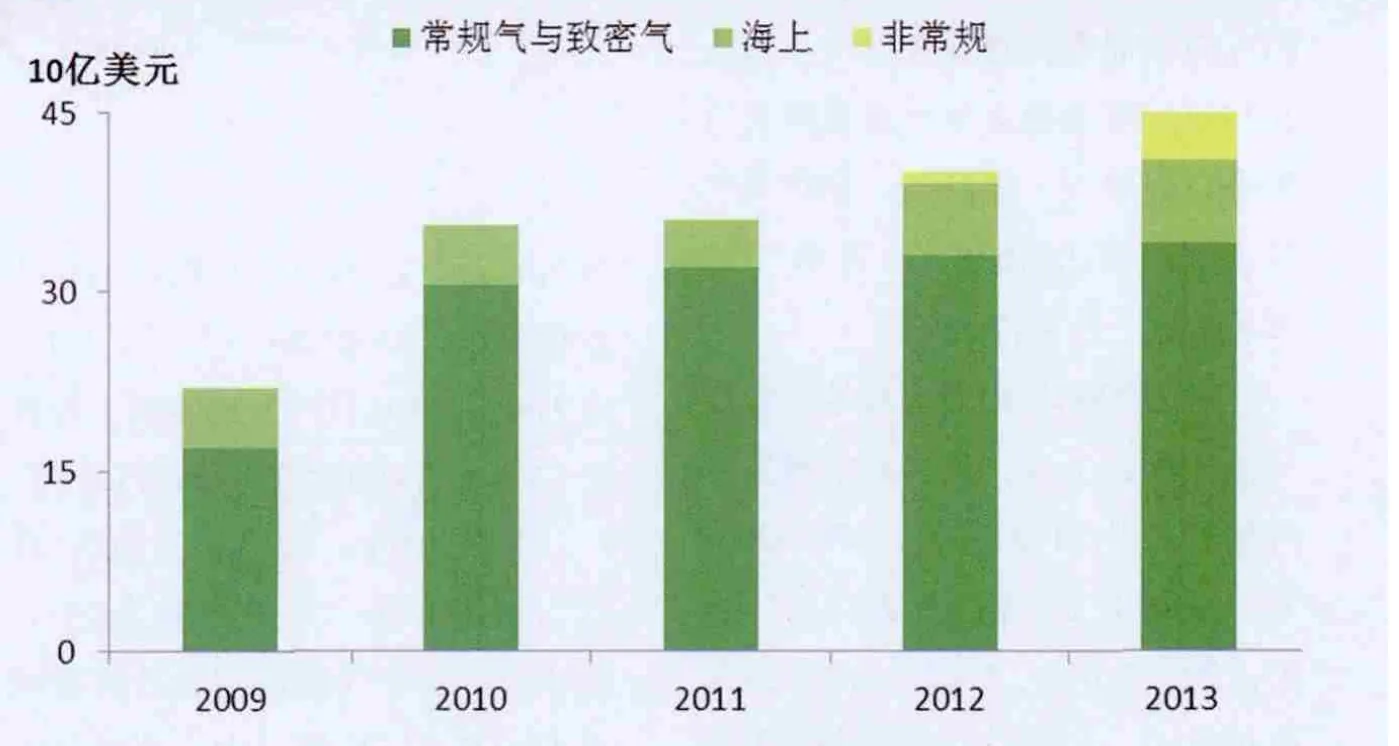

图1 中国各类天然气开发资本投入

2013年非常规天然气投资增幅大

2008~2011年我国页岩气行业投资和勘探费用不足美国的1/10。卓创资讯统计数据显示,2013年中国常规天然气及致密气的开发投资为340亿美元,而非常规天然气投资为39亿美元。虽然非常规投资远不及常规天然气,但是投资增长率高达290%,远高于常规天然气3.03%的增幅。目前,我国非常规资源中煤层气已经发展多年,页岩气、煤制气投产项目较少,仍处于开发阶段。

但是值得注意的是,煤层气虽然发展多年,但是利用率比较低,仅为40%。此外,煤层气开发成本高、气价售价低、企业亏损现象严重。如何搞活非常规天然气资源的商业利用模式、引导更多资本进入这个行业成为关键。

非常规天然气商用模式首选LNG

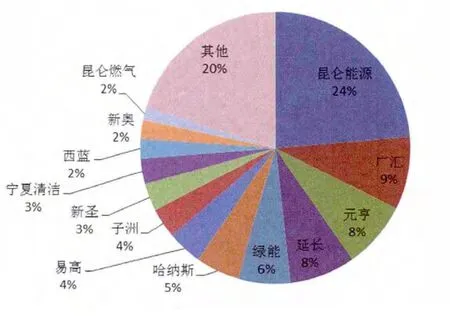

图3 2013年LNG工厂产量按集团比例图

非常规天然气利用模式主要有三种:管网、CNG、LNG。其中,管网由于建设成本高、CNG运输及消化半径小等问题,不适合作为非常规天然气商业利用模式的首选模式。而LNG运输半径长、投资成本小、建设周期短等优势,便于非常规资源快速回收及利用。

2008年之前,中国LNG工厂的气源全部来自常规天然气。进入2013年,非常规天然气液化项目气源来自煤层气、煤制气、焦炉煤气等,其产能达到670万立方米/日,市场占比上升至17.55%。

随着2008年山西晋城地区煤层气液化项目上马,我国非常规资源开始进入生产LNG时代。2008~2009年,我国有3座煤层气液化工厂投产。2012年开始,我国开始尝试使用焦炉煤气、合成氨尾气等资源也开始生产LNG项目,这主要是因为我国天然气资源相对紧张,LNG工厂只能寻求新的气源。虽然焦炉煤气、合成氨尾气制LNG发展相对平稳,但是该项目整体表现为项目多、产能小、企业规模化效益难以体现。2013年,我国新投产煤制气LNG工厂两座,设计产能210万立方米/日;新投产焦炉煤气LNG工厂5座,设计产能为198万立方米/日。显然,与焦炉煤气项目相比,煤制气LNG项目产能更大,企业规模效益更明显。

目前,我国LNG工厂产能跨度很大,从2万立方米/日到300万立方米/日都有,2013年LNG工厂平均产能为44万立方米/日。卓创资讯统计数据显示,86家LNG工厂中,30万立方米/日LNG工厂个数最多,为22个;其次为100万立方米/日LNG工厂,个数为9个;排名第三的是5万立方米/日LNG工厂,个数为8个。整体看,由于气源限制,目前我国小型LNG工厂比例过大,规模效应难以提升。

中国石化页岩气LNG项目一举三得

2014年,中国石化将利用涪陵页岩气建设日产300万立方米LNG工厂的消息一经公布,无疑引发业内热议。截至今年3月26日,涪陵页岩气田已钻井58口,试气投产21口,形成10亿立方米/年的生产能力。到2015年,涪陵页岩气田年产能将超过50亿立方米;到2017年将增至100亿立方米,成为我国首个百亿立方米级页岩气田。

涪陵页岩气生产LNG工厂项目不仅率先实现页岩气规模化商用,也使LNG工厂的气源进一步多元化、产能趋于大型化,可谓一举三得。

中国LNG工厂供应能力较为集中。2013年,13家企业的LNG产量占总产量的比例高达80%。产量排名前4位的企业为昆仑能源、广汇、元亨、延长集团,其产量分别为13.08亿立方米、4.76亿立方米、4.41亿立方米和4.33亿立方米。2015年随着涪陵页岩气LNG工厂的建成,中国石化有望超过元亨、延长集团成为中国LNG产量排名第3的单位。

民营资本投资LNG产业或将再度回温

卓创资讯统计数据显示,截至2013年底,我国已经投产的86家LNG工厂中,有60家为民营企业,目前我国LNG市场处于充分竞争状态。我国LNG工厂产业10多年的发展,民营资本起关键作用。

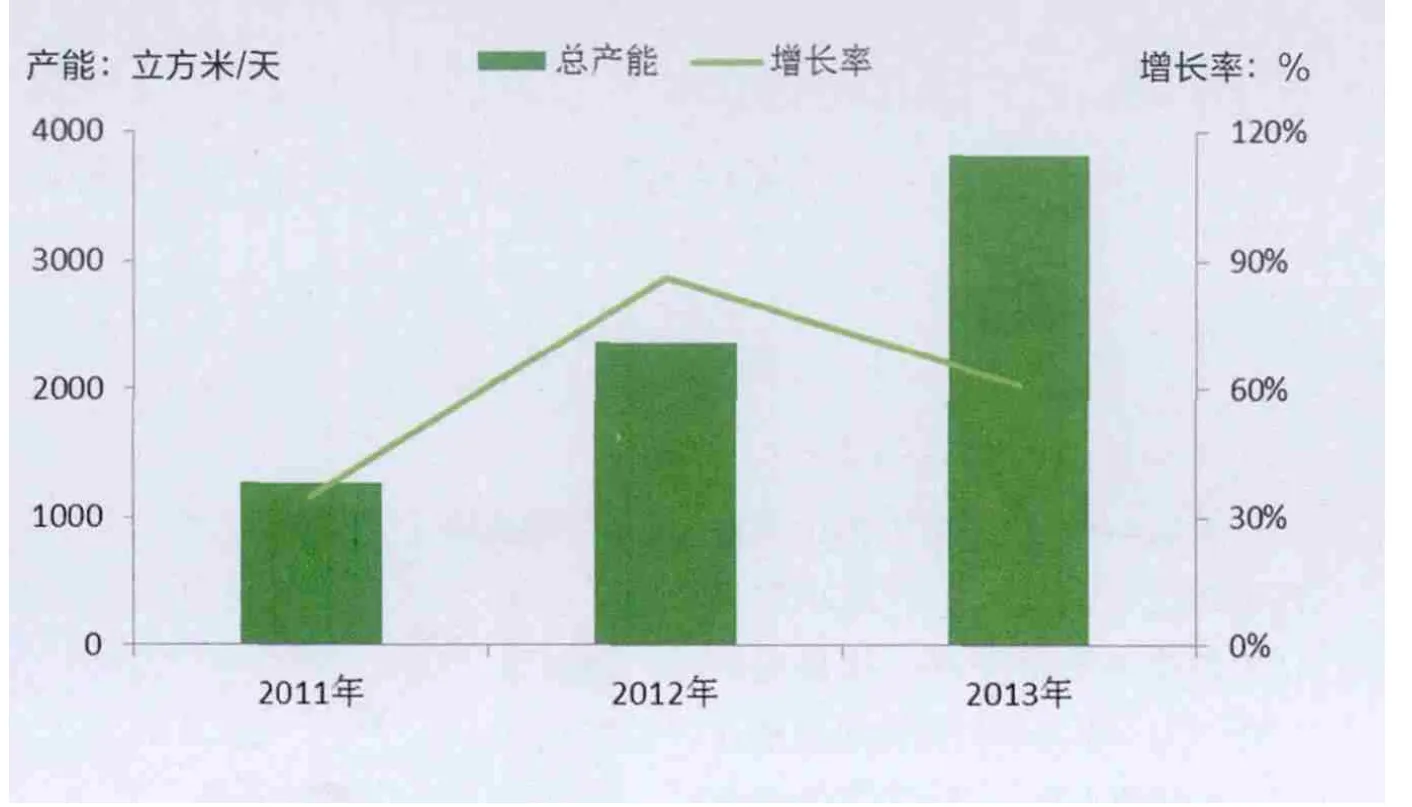

2007~2013年,LNG工厂产能由268万立方米/日上升至3818万立方米/日,LNG工厂用气量由4.37亿立方米上升至55.21亿立方米。2013年,LNG工厂已经成为我国第二大天然气化工用气项目。虽然我国明确限制甲醇、尿素等化工用气,但是对LNG工厂并未明确表示是限制还是鼓励,LNG工厂领域的投资者在经历几年快速扩张后,由于政策缺乏方向,对LNG工厂投资的态度变得谨慎起来。2013年我国LNG工厂总产能增长率为60.89%,较2012年下降25.22%。投资者的谨慎态度在2013年7月份之后表现得尤为突出。

2013年国家上调各地天然气门站价格,这导致我国LNG工厂气源价格平均上涨0.78元/立方米,平均涨幅为43.09%,LNG工厂原料成本由2554元/吨上涨1086元/吨至3640元/吨。

2013年,内蒙古产能100万立方米/日的LNG工厂年度平均利润为1.87亿元,陕西100万立方米/日的LNG工厂年度平均利润为1.04亿元。如果7月10日我国天然气价格未上调,内蒙古LNG工厂年度平均利润为3.83亿元,陕西LNG工厂年度平均利润为3.23亿元。调价后,LNG工厂全年平均毛利润出现大幅下滑,其中内蒙古LNG工厂下跌51.17%、陕西LNG工厂下跌67.80%。

迫于对成本上涨的担心,很多民营资本担心国家限制LNG工厂产业发展,决定退出LNG工厂领域,2013年底至2014年初已经有不少在建LNG工厂寻求出售。

图4 LNG工厂产能增长变化图

《办法》推出给民资吃了一颗定心丸。LNG液化产业确定为国家发展项目,放缓的LNG工厂建设步伐,有望再度加快。

民资进入LNG进口产业难度降低

2013年,作为民营企业,新疆广汇从哈萨克斯坦进口的天然气价格只有0.77元/立方米,为我国天然气进口最低价。虽然,目前其他民资不具有新疆广汇的地理优势及政策优势,难以直接从中亚引入管道天然气资源。但是东部沿海的民资还是十分看好LNG产业,希望可以涉足LNG进口产业。目前不少民营企业已经到加拿大、美国和中东考察LNG项目。

我国LNG虽然进口没有限制,但是LNG不同于一般物品,在国内卸货需要有专门的LNG码头。而在我国建设LNG接收站有严格限制,必须有100万吨/年的进口合同。这就成为民企投资的一扇隐形门。

《办法》规定天然气销售企业应当建立天然气储备,到2020年拥有不低于其年合同销售量10%的工作气量,以满足所供应市场的季节调峰以及发生天然气供应中断等应急状况时的用气需求。这给民营资本尤其是沿海各地的民营资本投资LNG储备库项目,提供可靠投资依据。

《办法》规定国家发改委、国家能源局负责全国的天然气基础设施建设和运营的管理工作。县级以上地方人民政府天然气主管部门负责本行政区域的天然气基础设施建设和运营的行业管理工作。这无疑给地方更大的权力,LNG进口项目规划及审批难度明显下降。进入门槛的下降,必将刺激东部沿海LNG进口产业的进一步发展。