基于主成分分析的上市文化企业经营绩效分析

2014-05-10唐毅泓梁艳娇SRT课题组

唐毅泓,梁艳娇,SRT课题组

1.2.3.天津商业大学商学院,天津 300134

基于主成分分析的上市文化企业经营绩效分析

唐毅泓1,梁艳娇2,SRT课题组3

1.2.3.天津商业大学商学院,天津 300134

文化企业近年来发展迅速,上市文化企业更是迅速增加,其上市后的表现也是良莠不齐。本文利用主成分分析方法对44家上市文化企业的经营状况进行分析,运用主成分分析法构建了财务状况的分析模型。通过运用统计软件SPSS对样本数据进行实证分析,进而获得44家上市公司2012年度财务状况的综合得分和排列次序。科学、合理地分析了这些上市公司的经营业绩,以期对投资者的决策提供信息帮助。

上市文化企业;主成分分析;经营业绩

3.SRT课题组成员:孙丽丽、余康、王璐、李绍铭。

一、引言

近两年文化企业大量上市,引发了投资者对文化企业经营绩效的关注。文化企业的上市,客观上推动了我国文化产业发展,并使之逐渐成为我国经济转型后支柱产业的积极动因。从企业的内部因素来看,上市解决了文化企业发展中的资本短缺,但就文化企业而言,因其行业背景、企业性质、所处地域等条件的差异,上市后所带来的相对资本宽松是否对其经营业绩产生了积极的影响是广大投资者、政府乃至经营者普遍关心的。为此,我们对截止2012年已上市的44家文化企业的经营业绩采用主成分分析法进行评价和分析。

二、数据来源

模型分析中所用的数据来自上市文化企业的财务报表(上海证券交易所和深圳证券交易所),网易财经网,Wind数据库。为了全面、系统地分析上市文化企业的财务状况和经营绩效,我们必须考虑众多影响因素,然而这些影响因素之间彼此有一定的相关性,那么我们需要找出少数具有代表性的指标来反映企业实际经营情况。为此,我们采用了主成分分析方法,以有效解决各因素之间信息重叠问题。

三、主成分分析法基本原理

主成分分析 (Principal Component Analysis,PCA)运用降维的统计方法,将原来众多具有一定相关关系的指标(比如P个指标),重新组合成一组互相无关的综合指标来代替原来的指标。在经济活动分析中,尽可能以少量的综合指标代替众多的原始数据,但还要尽可能多的反映原始数据(至少要包含原来指标信息80%或85%以上)所反映的信息。因此,运用主成分分析,不但综合指标保留了原始变量的主要信息,同时彼此之间又不相关,具有比原始变量更优越的性质,便于在对上市文化企业业绩评价时抓住主要矛盾。

在主成分分析中,对于n个样本p个指标的多元指标 x1、x2、x3…xp来说,其主成分模型为:

其中:X1、X2……Xp为具有一定相关性的P个指标,通常采用原始变量经过标准化处理的值。因为在实际应用中,往往存在指标的量纲不同,所以在计算之前先消除量纲的影响,而将原始数据标准化。Y1、Y2……Yp为互相无关的综合指标。

满足以下条件:

主成分之前互不相关,即:cov(Yi,Yj)=0

主成分方差依次递减,即:Var(Y1)≥Var(Y2)≥∧Var(Yp)

主成分分析的主要作用体现在五个方面:第一,主成分分析能降低所研究的数据空间的维数;第二,可通过因子负荷的结论,弄清X变量间的某些关系;第三,可用于多维数据的一种图形表现方法。第四,可由主成分分析构造回归模型,即把各个主成分作为新自变量代替原来自变量做回归分析;第五,用主成分分析筛选回归变量。

四、指标的选取

为了研究文化企业经营业绩,我们分别选择了反映股东收益及企业盈利能力的指标:每股收益(X1)、 每股净资产(X2)、息税前资金利润率(X3)、主营业务利润率 (X4);反映企业营运效率的指标:流动资产周转率(X5)、总资产周转率(X6);反映企业资本结构的指标:资产负债率(X7);反映企业发展能力的指标:股权资本增长率(X8)、主营业务收入增长率(X9)、净利润增长率(X10)。

表1 44家文化企业2012年度财务指标及原始数据

资料来源:根据44家上市文化企业2012年度财务报告整理

五、模型的建立及分析

在对44家文化企业2012年度财务指标及原始数据进行计算的基础上(见表1),对样本原始数据进行标准化处理,运用SPSS软件对标准化值进行分析,计算主成分的特征值与贡献率,进行模型的建立,然后对比各企业的综合得分和排列次序,横向分析被选为样本的文化企业经营情况,全面客观的推测文化产业整体发展现状及经营前景。

(一)确定主成分

运用统计软件SPSS对文化企业各项财务指标进行实证分析。根据主成分个数提取原则即:①主成分对应的特征值大于1的前m个主成分。②累计贡献率大于80%。因此,通过表2分析可知,前4个主成分对应的λ值都大于1,且累积贡献率为80.028%,后面的特征值的贡献越来越少,基于以上两点考虑,提取4个主成分,即:m=4。

表2 方差分解主成分提取分析表

通过计算初始因子载荷矩阵 (见表3)可以看出,第一主成分Y1主要由每股收益、每股净资产、息税前资产利润率、主营业务利润率、资产负债率解释,因为它们在第一主成分上载荷量绝对值远大于其他几个指标,即与第一主成分的相关系数较高,这5项财务指标反映企业的经营能力和偿债能力,故第一主成分是反映上市公司经营业绩的主要综合指标,该主成分得分越高,说明上市公司经营业绩越好;第二主成分Y2主要由流动资产周转率、总资产周转率解释,反映上市企业的营运效率;第三主成分Y3主要由股权资本增长率、主营业务收入增长率解释,因为它们在第三主成分上的载荷量大于其他指标,即相关程度较高;第四主成分Y4主要由净利润增长率解释,因为该指标在第四主成分上的载荷量大于其他指标。

表3 初始因子载荷矩阵a

为检验所提取的主成分间互相无关,通过主成分之间的相关系数矩阵(见表4)可以看出所提取的各主成分 Y1、Y2、Y3、Y4之间不相关。

表4 成分得分协方差矩阵

(二)建立主成分综合指标

表5 成分得分系数矩阵

由此可以得出提取的四个主成分 Y1、Y2、Y3、Y4的表达式:

其中 Xi(i=1,2,… ,10)表示标准化后的数据。实际上,SPSS软件会将标准化的主成分得分 (即:Yj,j=1,2,3,4)在原始数据所在的 SPSS 数据栏中直接给出。由表5可知:第一主成分的方差贡献率为35.482%,包含的信息量最多,其余三个主成分的方差贡献率依次递减,即包含的信息量逐渐减少。包含信息量越多的主成分得分越高,说明企业经营绩效越好。另外,也可以用这四个主成分的综合值进行评价。我们以各主成分的方差贡献率为权,对四个主成分进行加权平均,得出各企业的综合得分,具体数据见表6。综合得分的计算公式是:

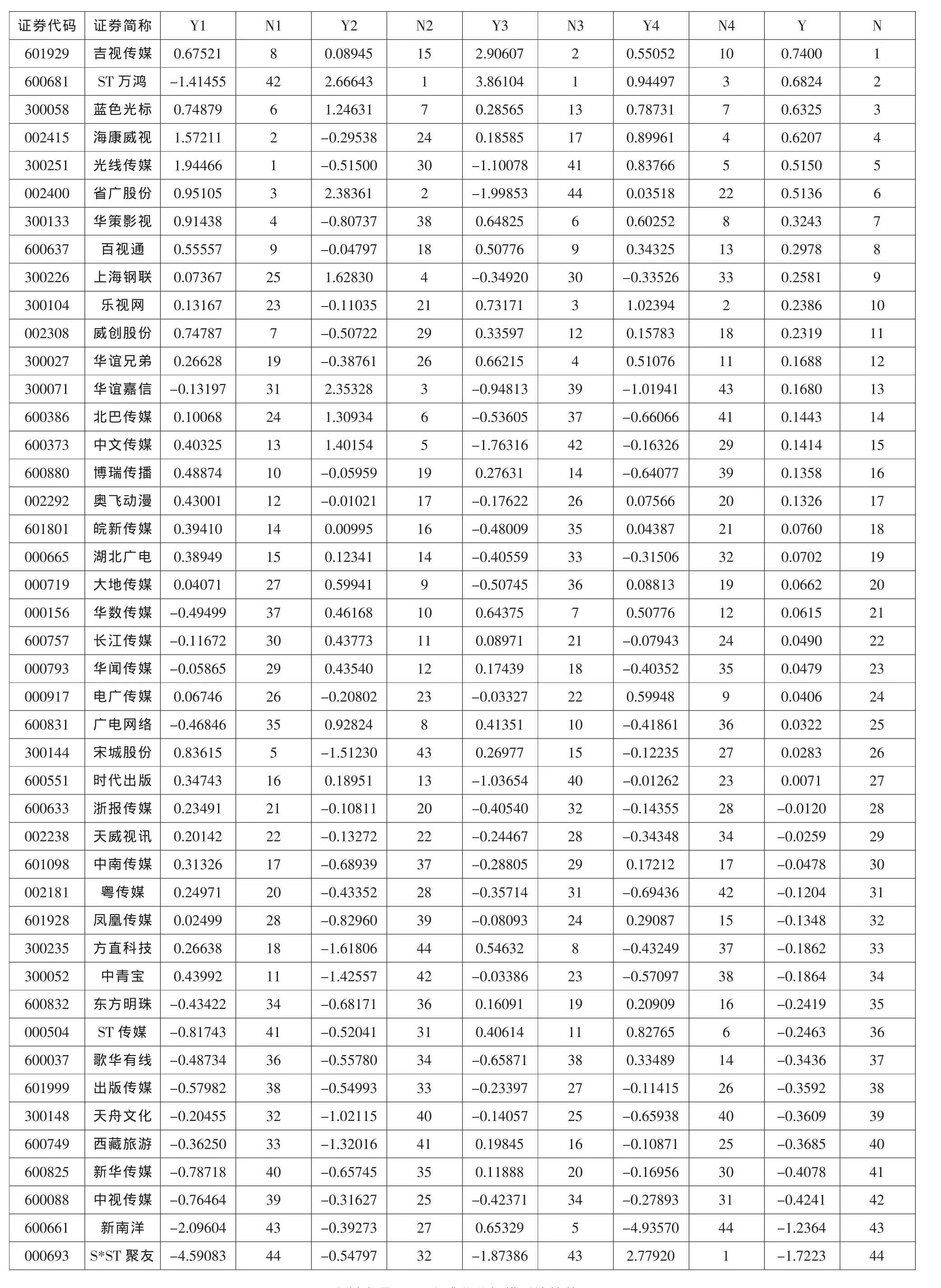

表6 44家文化企业综合得分及排列顺序

(三)运用主成分分析模型的计算分析

表6是以标准化数据计算各主成分的得分及其排名,以及以方差贡献率为权重得出各上市文化企业的综合得分,并按综合得分大小进行的排名。综合得分高排名在前的企业,反映了其在股东收益、企业盈利能力、企业营运效率、企业资本结构以及企业发展能力方面的综合水平较高。在运用主成分分析中,对上市公司的评价不仅可以按综合得分评价,也可以直接用其第一主成分等的得分进行评价,以反映企业在不同方面的绩效。

六、研究结果及局限性分析

分析表6可知,在44家文化产业上市公司中吉视传媒、ST万鸿、蓝色光标、海康威视、光线传媒、省广股份等上市公司综合得分较高。其中吉视传媒排名第一,反映了其在股东收益、企业盈利能力、营运效率、资本结构以及发展能力等方面的综合水平处于领先地位。但其第二主成分的排名处于中等水平,该公司在营运效率方面有待提高。ST万鸿的营运效率、资本结构及发展能力较强,但其第一主成分的排名很低,反映了较差的偿债能力及经营能力。蓝色光标各项指标排名靠前,相差不大,可能今后会有较大的发展空间。海康威视与光线传媒在股东收益、盈利能力及企业发展能力方面相差无几。排在最后的S*ST聚友,但它的第四主成分得分却排在第一,说明其净利润增长幅度大,成长空间大,但其他方面存在较多问题,经济效益较差。

本文针对44家文化产业上市公司所做的模型分析及结论,存在以下局限性:首先,研究结果未能穷尽各个方面,期望对投资决策者可以提供信息帮助,对于企业前景,我们应该以发展的眼光看待。其次,由于本文研究所使用的数据均来自于上市公司公开披露的财务报告,因此研究的结论有赖于上市公司所披露信息的真实性。再次,本文所选用的财务指标在筛选时,尽可能涵盖企业经营活动的各方面,但指标本身局限性决定了其不能概括企业经营活动中的非财务因素。最后,本文针对上市文化企业进行研究,虽然都是文化企业,但其经营类别仍差异较大,而模型分析所得出的结论只能体现一般的普遍性,具体到类别细分,仍需进一步修正研究。

[1]林海明,刘乐强.主成分分析法在企业经济效益综合评价中的有效应用[J].数学的实践与认识,2005,(4).

[2]许兴阳,王恒山,陈恺.基于改进型主成分分析法的文化类上市公司业绩评价[J].商场现代化,2008,(16).

[3]陈平雁.SPSS13.0 统计软件应用教程[M].北京:人民卫生出版社,2006,(1).

[4]王湘香.我国商业银行并购重组绩效分析[D].杭州电子科技大学,2012,(5).

Analysis of Listed Culture Enterprise Performance Based on Principal Component Analysis

TANG Yi-hong1, LIANG Yan-jiao2, SRT Research Group3

(1.2.3.Business School of Tianjin University of Commerce, Tianjin 300134)

There has been a rapid development in cultural enterprises in the past years, and more increasingly expanding with the listed cultural enterprises with varying performance.In this paper,the operating conditions of 44 listed cultural enterprises are analyzed and the analysis models of the financial situation are constructed by the principal component analysis.With an empirical analysis of the sample data by statistical software SPSS,the synthesis and ordering of the annual financial condition among 44 listed companies in 2012 has been acquired.A scientific and rational analysis of the operating performances of these companies is conducted in expectation of offering information and help for the investors to make decisions.

listed cultural enterprises; principal component analysis; operating performance

F272.5

A

2095-5537(2014)01-00031-06

2013-10-23

[课题项目]本论文系“天津市哲学社会科学规划课题:文化企业价值计量研究(TJLJ12-035)”、天津商业大学SRT项目,上市文化企业投资收益分析,课题编号:2012065阶段成果。

1.唐毅泓(1963—)女,汉族,浙江省宁波人,天津商业大学商学院副教授,硕士生导师,天津商业大学商学院管理创新与评价研究中心成员。研究方向:上市公司财务管理。

2.梁艳娇(1991—),女,汉族,山西省人,天津商业大学商学院学生。研究方向:上市公司财务管理。

责任编辑:尹明远 王春艳