基于合理赡养比的动态退休年龄研究:模型与仿真

2014-05-02唐睿达郭秀云

唐睿达 郭秀云

(1上海交通大学数学系,上海,200240;2华东政法大学政治学与公共管理学院,上海,201620)

一、引言

按照国际通用的说法,当一个国家或地区60岁以上的人口占总人数的10%以上或65岁以上的人口占总人数的7%以上,就标志着这个国家或地区步入了人口老龄化状态。根据2000年“五普”结果,我国60岁及以上人口占比为10.33%,65岁及以上人口占比为6.96%,开始进入人口老龄化阶段;2010年“六普”数据显示,60岁及以上人口、65岁及以上人口的比重分别提高到13.26%和8.87%。随着人口老龄化程度的进一步加深,养老保障负担日益沉重,老年人医疗卫生消费支出的压力将会越来越大,社会服务的需求迅速膨胀,中国社会面临的挑战也将更加严峻。

伴随人口老龄化程度的加深,我国人口预期寿命也在不断延长。面对人口老龄化问题,西方发达国家通常通过延长退休年龄来应对。而我国的人口老龄化与西方发达国家有所不同。发达国家人口老龄化往往与劳动力短缺相伴而生,而我国老龄化初期与劳动适龄人口高峰期相叠加,就业问题也必需引起高度重视。一方面,我国老龄化水平不断提高、养老保险基金支付压力增大、经济持续健康发展对延长退休年龄具有潜在需求;另一方面,在劳动适龄人口处于峰值、劳动力资源极为丰富的情况下,延长退休年龄可能会加剧劳动力市场竞争,导致失业率上升。如何协调二者之间的关系?退休年龄是否应该延长?如果延长,延长的策略是什么?本文在分析预测我国人口规模和结构演化特征的基础上,以合理赡养比为视角,建立动态退休年龄数学模型,运用线性搜索算法,模拟各个时期退休年龄的动态值,以期为调整退休年龄的时机选择和标准界定提供参考依据。

二、动态退休年龄数学模型的建立

(一)基本思路

退休年龄主要受平均预期寿命和人口年龄结构的影响。如果一定时期内平均预期寿命变化不大、人口年龄结构比较均衡,退休年龄可以保持相对稳定。而退休年龄调整对社会经济发展的影响主要表现在:一是对就业的影响;二是对社会保障特别是养老保险产生的影响。在养老保险制度中,退休年龄是影响保障水平的重要参数,一般可以看做是职工享受养老金待遇的标准线,也是工作时段与退休时段的分界线。

养老保险模式通常分为三类:现收现付制、基金积累制和部分积累制。从基金平衡的角度看,现收现付制对退休人群与工作人群之间的比例关系要求最高,即使是基金积累制和部分积累制,也需要退休人群与工作人群之间保持合理的赡养比。目前的做法是退休年龄保持不变,不同时期的赡养比不同,赡养比指标随老龄化水平的提高而降低。而本文的思路是,将赡养比确定为某一合理水平,退休年龄则呈现动态变化,在人口呈现老龄化的趋势下,退休年龄逐步提高(如图1、图2所示)。

图1 退休年龄保持不变(目前做法)

图2 赡养比保持不变(本文思路)

本文正是基于合理赡养比的假定,研究动态退休年龄的数学建模问题,在人口预测的基础上,确定动态退休年龄,其中,合理赡养比的确定方法为直接法和间接法:

方法一:直接法。根据赡养比的经验值,利用人口预测数据,搜寻确定退休年龄动态值。

方法二:间接法。假设个人追求效用最大化、企业追求利润最大化、政府追求社会总福利最大化,三者之间的利益均衡表现为函数联立方程组的均衡解,设定参数并计算赡养比,再利用人口预测数据,搜寻确定退休年龄动态值。

(二)模型的符号规定

Pi,t:表示第 t年 i岁的总人口数;

1Pi,t:表示第t年i岁的男性人口数;

2Pi,t:表示第t年i岁的女性人口数;

Rt:表示t年的退休年龄;

MWg:表示男女退休年龄的差(即男性退休年龄减去女性退休年龄);

wt:表示t期有效劳动单位的工资;

St:表示t期有效劳动单位的储蓄;

st:表示t期工作人群的储蓄率;

θ:表示养老保险缴费率;

rt:表示t年的利率;

Nt:表示t年的赡养比;

n:表示人口代际增长率,即工作一代相对于退休一代的人口增长率;

gt:表示t年的工资增长率;

ρ:表示个人对未来效用的主观贴现因子;

σ:表示政府对退休人群效用的主观相对贴现因子(相对于工作人群);

γ:表示常相对风险规避系数;

v:表示缴费基数增长率;

kt:表示单位有效劳动的资本;

α:表示资本的产出弹性。

(三)模型的构建

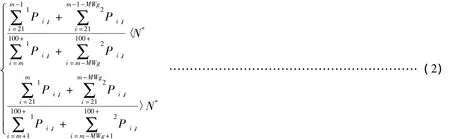

设t年男性的退休年龄为Rt岁,女性退休年龄为Rt-MWg。利用人口预测数据,采用线性搜索算法,通过开发计算机软件,寻找使赡养比达到N*的退休年龄,模型表示为:

如果满足下列条件:

则可以判断符合条件的男性退休年龄为m岁,女性退休年龄为m-MWg岁。

如果满足下列条件:

则可以判断符合条件的男性退休年龄在m岁所在组内,女性退休年龄在m-MWg岁所在组内。假定所在组的人口均匀分布,可进一步将该年龄组人口划分为12个月份,采用无限逼近的方法将测算结果精确到“月”,确定退休年龄的具体数值,用小数形式表示。

以m岁所在组为例,第j个月的人口数为:

(四)模型的求解

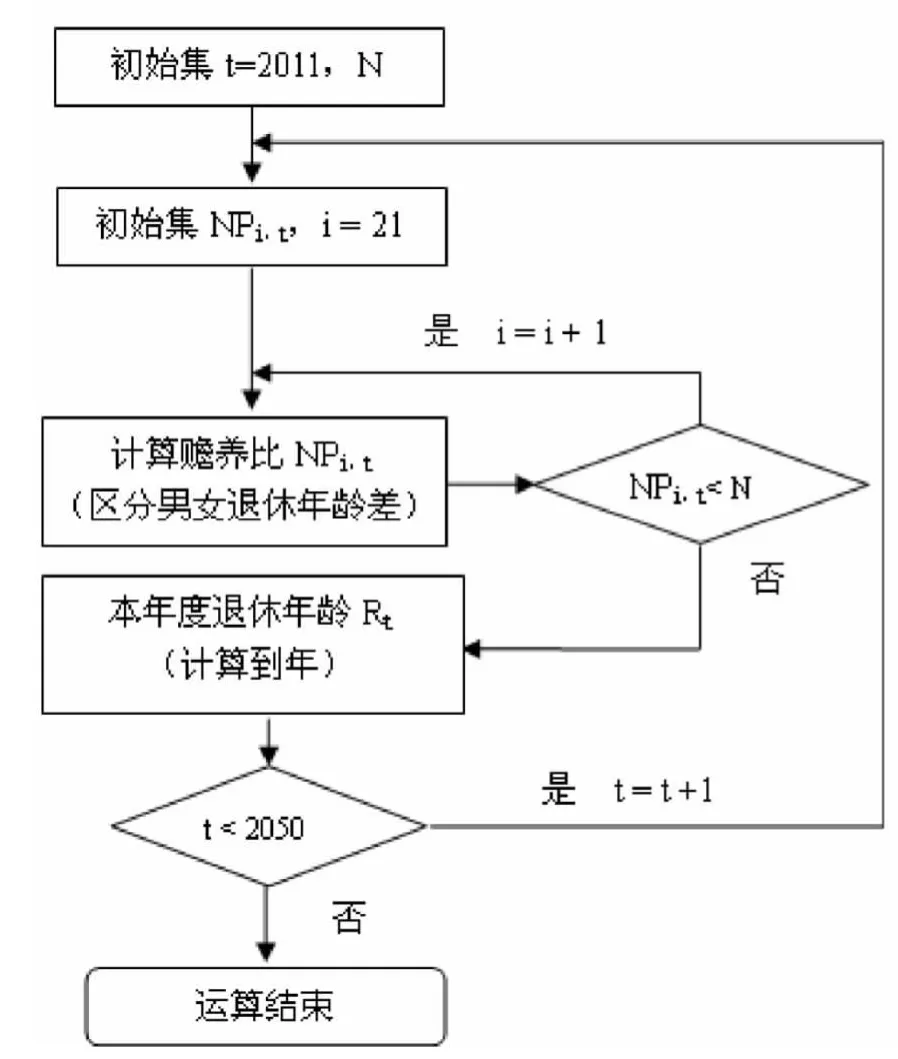

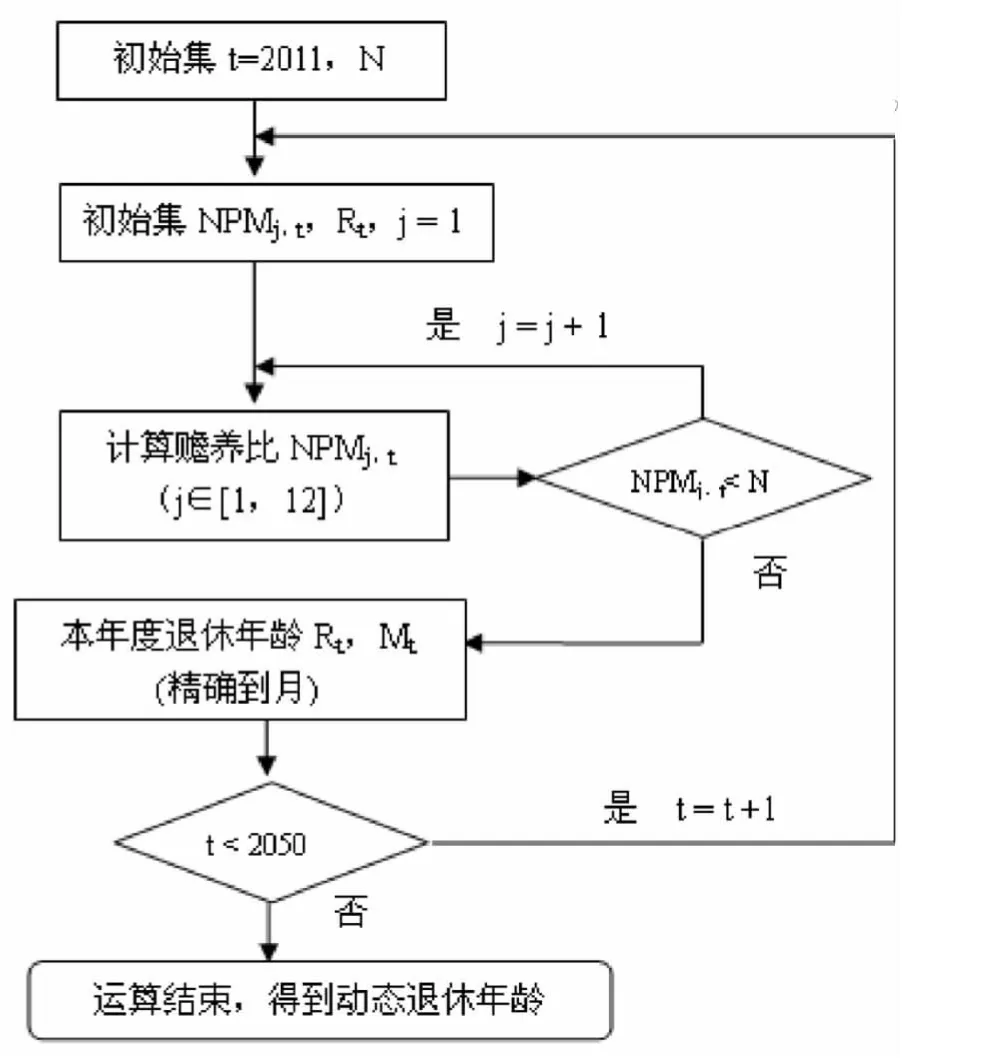

根据上述建模过程的分析,可得动态退休年龄模型的求解步骤为:第一,确定工作人群与退休人群之间的赡养比;第二,利用人口预测得到的分年龄数据,搜寻确定与赡养比对应的退休年龄的具体数值。这一过程通过编写计算机软件完成,流程图如下:

图3 动态退休年龄运算流程图1(判断组)

图4 动态退休年龄运算流程图2(精确到月)

根据赡养比的确定思路,本文采取两种方法:直接法和间接法。

1.直接法

表1 1997-2008年我国基本养老保险制度赡养比情况

直接法,即根据工作人群与退休人群之间赡养比的经验值,为N*赋值。本文基于现收现付制,主要考察养老保险制度的可持续性对赡养比的要求,因此,可以参照制度内赡养比对N*赋值。[1]

如表1所示,1997-2008年,我国基本养老保险制度赡养比基本在3.00以上,但总体呈缓慢下降趋势,这与我国人口和劳动力年龄结构演化直接相关。当前,我国正处于人口红利的高利期,赡养比的值较高。本文假定合理的赡养比为3.00。

2.间接法

通过构造个人效用函数、企业生产函数、政府社会福利函数,假设个人追求效用最大化、企业追求利润最大化、政府追求社会总福利最大化[2],求解政府、个人、企业三部门最优化问题,可得到最优赡养比。

参数设定如下:假定个体对当期消费和未来消费的偏好差别不大,个人主观贴现因子ρ为0.95;假定政府对工作人群和退休人群的效用权重差别不大,政府的主观贴现因子σ为0.95;资本产出弹性α为0.2;工资平均增长率g为4%;利率r设为当前1年期存款利率3.25%;常相对风险规避系数γ为2;养老保险缴费率θ为20%。①目前我国城镇职工养老保险制度中,企业养老保险缴费率为20%。根据王增文、邓大松的测算,中国国有工业企业能够承受的社会保障统筹缴费的最高限度为24.51%,适度缴费限度为20.56%。参见王增文、邓大松:《基金缺口、缴费比率与财政负担能力:基于对社会保障主体的缴费能力研究》,载《中国软科学》,2009(10)。显然,缴费率越高,所对应的赡养比就越低。当缴费率为20%时,对应赡养比为2.305。

三、模型运算与结果分析

(一)模型运算结果

本文基于“六普”全国分性别、分年龄人口数据,[3]进行人口预测;根据人口预测结果,可以搜寻确定各个时期、对应不同的男女退休年龄差距的退休年龄的动态值。考虑到现阶段男女法定退休年龄不同,对MWg赋不同的值,可以观察分析男女退休年龄差距的影响。本文设定MWg为0岁、3岁、5岁三种情况。

表2测算结果显示,如果在工作人群与退休人群之间始终保持3.00∶1的赡养比,由于受到人口年龄结构演化过程中老龄化程度逐步加深的影响,我国退休年龄动态值将持续提高。如果男女同龄退休,2011年平均退休年龄为56.08岁,2030年提高到64.5岁,2050年将达到71.50岁;如果女性比男性早3年退休,2011年、2030年、2050年女性的退休年龄分别为54.5岁、63.00岁和70.08岁,男性退休年龄分别为57.5岁、66.00岁和73.08岁;如果女性比男性早5年退休,2011年、2030年、2050年女性的退休年龄分别为53.5岁、62.08 岁和69.08 岁,男性退休年龄则分别达到58.5 岁、67.08 岁和74.08 岁。

表2 2011-2050年我国退休年龄动态值预测(N*=3.00)

表3 2011-2050年我国退休年龄动态值预测(N*=2.305)

表3结果显示,在20%的缴费率下,若使工作人群与退休人群的赡养比保持在2.305∶1的水平上,如果男女同龄退休,2011年平均退休年龄为53.00岁,2030年提高到61.83岁,2050年将达到68.08岁;如果女性比男性早3年退休,2011年、2030年、2050年女性的退休年龄分别为51.25岁、60.42岁和66.58岁,男性退休年龄分别为54.25岁、63.42岁和69.58岁;如果女性比男性早5年退休,2010年、2030年、2050年女性的退休年龄分别为50.08岁、59.50岁和65.67岁,男性退休年龄则分别达到60.08岁、64.50岁和70.67岁。

进一步分析缴费率对动态退休年龄的影响。如表4所示,假如其他参数不变,缴费率越高,所对应的赡养比就越低,同一年份的动态退休年龄也就越低。这就提供了应对老龄化和养老金潜在缺口的思路,如果不考虑财政补贴,则有三种方法:一是推迟退休年龄;二是提高缴费率;三是推迟退休年龄与提高缴费率双管齐下。以男女退休年龄差为5岁、男性退休年龄为例,在20%的缴费率下,2020年起,可考虑逐步推迟退休年龄,到2030年推迟到65岁左右;如果规定男性退休年龄不高于65岁,2030年之后可考虑提高缴费率,2035年、2040年、2045年、2050年分别将缴费率提高到22%、23%、24%和25%。

表4 2011-2050年我国不同缴费率水平下的退休年龄动态值(MWg=5,男性)

(二)运算结果分析

综合表2~表4直接法和间接法的测算结果可以看出,在现收现付制下,养老保险缴费率越高,同一年份的退休年龄就越低。若保持男女退休年龄5岁的差距,依照3∶1的赡养比,2015年男性和女性的动态退休年龄分别达到60岁和55岁,需要开始考虑延迟退休年龄;依照2.739∶1的赡养比,2018年男性和女性的动态退休年龄分别达到60.33岁和55.33岁,即需要考虑延迟退休年龄;而依照2.305∶1的赡养比,调整退休年龄的时间可以延迟到2022年,此时男性和女性的动态退休年龄分别为60.08岁和55.08岁。

随着我国人口预期寿命延长和老龄化水平的提高,如何应对人口老龄化、法定退休年龄是否调整以及如何调整,需要及早研究解决办法。本文认为,应根据各个时期的人口年龄结构、所选择的养老保险模式、缴费率的变化等因素具体确定,需要着重考虑以下几个方面的问题:

1.选择什么时间调整较为合适

需要综合考虑劳动适龄人口就业压力和人口老龄化的步伐。预测结果显示,2011-2050年我国老年人口总数持续增加,15-59岁人口在2011年达到峰值9.40亿,2020年以后加速萎缩,2030年为8.36亿,2050年降为6.72亿。老龄人口规模加速增长和劳动适龄人口快速萎缩相叠加的阶段应为推行延迟退休的关键时期,且以渐进调整的做法为宜。为保证劳动者充分享受经济社会发展成果,应存在延迟退休的年龄上限。

2.男女退休年龄差别化还是趋同

根据联合国2002年166个国家退休年龄的统计数据,有62%的国家和地区实行了男女同龄退休,[4]见表5。而在实行男女差别退休年龄的国家中,中国男女退休年龄差距是最高的。欧洲许多国家都致力于提高女性退休年龄,使之与男性退休年龄一致。2002年OECD国家平均退休年龄男性为65.08岁,女性为64.11岁,男女差距仅为0.97岁;男女同龄退休是主要趋势,23个国家中只有6个国家实行男女差别退休,其余17个国家均实行男女同龄退休。我国女性平均预期寿命的延长、受教育程度的不断提高为缩小男女退休年龄差距、进而实现同龄退休提供了条件。从公平和效率的角度看,统一男女退休年龄不仅有利于维护男女权益平等,也有利于改善养老保险的财务状况。

表5 2002年166个国家男女退休年龄差异情况

3.缴费率对退休年龄的影响多少

在其他参数不变的情况下,缴费率的高低影响赡养比,并进而影响退休年龄动态值。社会保障缴费是企业用工成本的一个重要组成部分。目前我国企业为职工缴纳的社会保险费率为31%左右(包括养老、医疗、失业、工伤、生育保险),其中养老保险费率为20%,企业缴费负担较重,提高缴费率存在一定难度。选择推迟退休年龄,还是提高缴费率,需要综合考虑,缴费率的提高具体要视有无提高余地而定。

值得指出的是,2011-2050年,我国人口老龄化程度持续提高,退休年龄存在调整上限,如果其他情况不变,在不能继续上调退休年龄,也无法提高缴费率的情况下,养老金必然出现缺口,该缺口应由财政资金弥补,以体现政府在社会保障中的责任。

[1]李珍、王海东:《基本养老保险替代率下降机理与政策意义》,载《人口与经济》,2010(6)。

[2]封进:《人口结构变动的福利效应——一个包含社会保险的模型及解释》,载《经济科学》,2004(1)。

[3]国务院人口普查办公室、国家统计局人口和就业统计司:《中国2010年人口普查资料》,北京,中国统计出版社,2012年。

[4]樊明等:《退休行为与退休政策》,北京,社会科学文献出版社,2008。