人民币汇率波动与货币政策相互影响的实证分析

2014-04-29谭文培

谭文培

摘要:货币政策对汇率波动会产生直接或间接的影响。利用1994-2011年相关经济金融数据,通过向量自回归模型 (VAR) 分析我国货币政策与人民币汇率之间的相互关系。模型分析的结论表明,货币供应量对人民币实际有效汇率的影响不确定,总体大致呈现一定的正相关关系;人民币实际有效汇率对货币供应量的决定也产生影响,但是实际有效汇率却不是货币供应量的格兰杰成因。

关键词:人民币汇率;货币政策;向量自回归模型;实证分析

中图分类号:F832.6;F822.0;F224

一、货币政策与人民币汇率波动相互影响的实证研究综述

对货币政策与人民币汇率波动影响的研究,国外学者研究文献很少,国内学者进行了一些研究。王涛(2004年)研究了人民币实际有效汇率波动的原因。选取的变量为相对产出(本国实际GDP的对数值减去贸易伙伴国GDP的加权平均值)、实际有效汇率和相对价格水平(与相对GDP的计算相同)。在对变量的时间序列进行了平稳性和协整关系的检验后,进行VAR估计和脉冲响应函数估计。实证结论为:一是总供给的增加起初会带来实际汇率的升值,从长期来看,会导致实际汇率的贬值;而总需求的扩大会导致实际汇率的升值;货币冲击短期会导致实际汇率的贬值,从长期来看,没有影响。二是人民币实际汇率与货币供给冲击的关系符合浮动汇率制度下的M-F模型,即本国实际利率的下降会导致资本外流,实际汇率贬值。俞梅(2011年)运用SVAR模型,分析了我国货币政策与人民币汇率的相互作用,发现我国货币政策对汇率冲击的反应具有“逆经济风向”特征,我国货币政策对人民币汇率变动非常敏感,但人民币对货币政策的反应较弱。朱慧、潘琦(2012年)利用2001年1月~2010年12月的相关数据,分析了我国货币政策对人民币汇率的传导机制,认为货币政策变动对实际有效汇率变动影响有限。

二、货币政策与实际有效汇率的相互影响

对于我国货币政策与实际有效汇率的相互影响关系分析,具体如下。

(一)向量自回归模型建立及实证目的

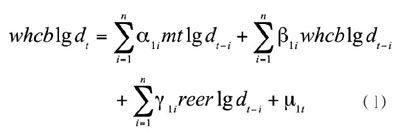

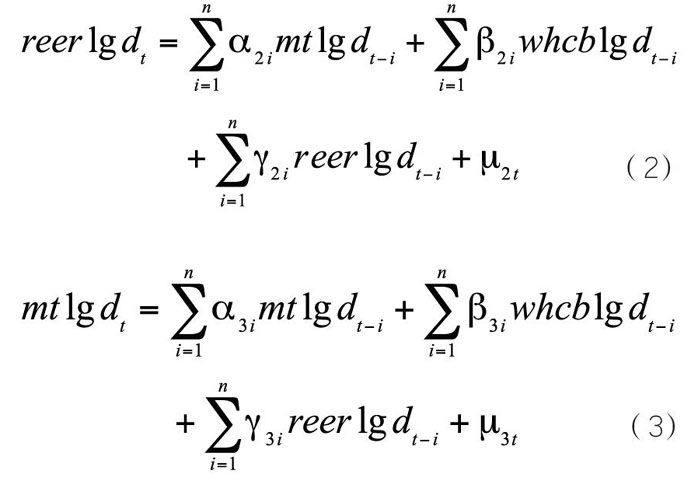

建立向量自回归模型的主要目的是考察货币政策与实际有效汇率之间的相互影响,特别关注货币政策对实际汇率波动的影响。结合我国的实际经济状况,对变量进行设定。首先,对代表货币政策变动变量的选择。与前面模型不同,这里选用货币供应量(M2)代表货币政策的变化,因为货币供应量变量具有时间序列的连续性,且更能够代表我国货币政策的实施状况。选择外汇储备(FER)作为实际经济状况变量,因为外汇储备变动较充分地体现了实施汇率稳定政策的程度。选择实际有效汇率作为汇率波动的变量。

建立具体VAR模型如下:

whcblgd代表外汇储备对数值的平稳时间序列,reerlgd代表实际有效汇率对数值的平稳时间序列,mtlgd则代表货币供应量对数值的平稳时间序列。 α、β 、γ 则是待估的参数值, μ1t、 μ2t、 μ3t分别代表来自whcblgd、reerlgd和mtlgd的随机扰动。

该计量模型的主要目的是探讨货币政策与汇率波动之间的相互影响,特别是货币政策对汇率波动的影响。

(二)数据选取

该计量模型数据选用1994年1月到2011年12月的月度数据。实际有效汇率数据来自国际货币基金组织网站的《国际金融统计(International Finance Statistics),简称IFS》,实际有效汇率以2000年数据为基期确定时间序列,得到实际有效汇率指数;外汇储备数据来自中国外汇管理局网站;货币供应量(M2)数据来自中国人民银行统计季报相关各期。

(三)变量时间序列的单位根检验

变量时间序列的单位根检验分别为,货币供应量、外汇储备以及实际有效汇率对数值的单位根检验。

1.货币供应量对数值的单位根检验

由于货币供应量的时间趋势,所以对其进行二阶滞后的ADF检验,得到的结果见表1和表2。

货币供应量对数值单位根检验结果可归结为:在1%的显著性水平上,货币供应量的时间序列在滞后期为2【记为I(2),二阶单整】的情况下是平稳的;在5%的显著性水平上,货币供应量的时间序列在滞后期为1【记为I(1),一阶单整】的情况下是平稳的。

2.外汇储备对数值的单位根检验

在滞后期为4时,包含截距项和时间趋势的检验方程的AIC和SC值较小,此时ADF检验结果如表3所示。

检验结果表明,当检验t统计量值为-3.75时,比1%的显著性水平上的临界值大,所以不能拒绝原假设,序列存在单位根,是非平稳的;但是,当检验t统计量值比在5%的显著性水平上的临界值小时,拒绝原假设,序列不存在单位根,是平稳的。因此,在5%的显著性水平上,滞后4期【记为I(4),四阶单整】的外汇储备的时间序列是平稳的。

3.实际有效汇率对数值的单位根检验

因为实际有效汇率不存在明显的时间趋势,所以检验方程仅仅选择有截距项的方程,在检验方程滞后期为1时的AIC和SC值达到最小,检验结果如表4所示。

检验结果表明,实际有效汇率对数值时间序列在一阶单整【I(1)】时是平稳的。

通过平稳性检验,结果表明:货币供应量在5%的显著性水平下是一阶单整,实际有效汇率对数值的时间序列在5%的显著性水平下也是一阶单整,这表明货币供应量和实际有效汇率之间有可能存在协整关系,所以要进行协整关系检验。

三、协整关系检验

对货币供应量对数值和实际有效汇率对数值的协整关系检验,证明二者之间是否存在长期稳定的比例关系。

(一)最小二乘回归

对货币供应量对数值和实际有效汇率对数值的回归模型进行最小二乘回归,估计结果见表5 。

(二)单位根检验

对回归结果残差e进行ADF检验,输出的单位根检验结果见表6。

检验结果表明,货币供应量对数值和实际有效汇率对数值回归模型的回归结果残差e是非平稳序列。通过协整检验说明,协整关系在两变量之间不存在,所以实际汇率波动受货币供应量增减变动的影响不大。

四、向量自回归模型的计量结果

通过对货币供应量、实际有效汇率及外汇储备三个变量的单位根检验,以及通过货币供应量对数值与实际有效汇率对数值的协整关系检验,建立向量自回归模型,然后进行估计,结果表明:回归模型的AIC值最小出现在滞后期为4时,回归模型的SC值最小出现在滞后期为5时。因此,要最终确定该模型的滞后期,就必须通过检验统计量确定。通过LR检验决定取舍,计算的检验统计量结果如下:

在公式中,模型整体的对数函数值用L4、L5表示, L4表示滞后期为4, L5表示滞后期为5。

在零假设条件下,该检验统计量服从渐近的x2,自由度为9,从VAR(5)到VAR(4)对回购模型参数施加的零约束个数,检验结果表明原假设不能拒绝,由此确定滞后期应该为4。根据参数估计结果,建立对应的矩阵形式如下:

从参数估计结果来看,可以归结为以下几点:

第一,货币供应量与实际有效汇率呈现正相关关系,实际有效汇率变动影响货币供应量的增加或减少,当实际有效汇率贬值时,货币供应量会增加,反之,当货币供应量增加时,实际有效汇率贬值。

第二,实际有效汇率与外汇储备之间相关关系不是很明显,但二者之间呈现出一定的负相关关系。即当外汇储备减少时,实际汇率会发生贬值。

第三,外汇储备变动是影响货币供应量变动重要因素,二者之间呈现正相关关系,即外汇储备增加时,会导致货币供应量增加。货币供应量不是影响外汇储备变动重要因素,但有时呈现负相关关系,当货币供应量增加时,外汇储备会减少。

五、格兰杰(Granger)因果检验

为了进一步考察货币供应量变动与实际有效汇率变动的因果关系,我们进行格兰杰因果检验,即检验货币供应量变动与实际有效汇率变动互相被对方解释的程度。格兰杰因果检验结果见表7。

检验结果表明:第一个检验结果的概率为0.63,不能拒绝原假设,实证结果表明,当实际汇率对数值时间序列滞后一期时,不会导致货币供应量的变动。格兰杰因果检验的第二个结果的概率为0.005,说明发生的概率极小,拒绝原假设,结果表明货币供应量变动对实际有效汇率变动产生格兰杰成因。

六、实证分析结论

通过以上的实证分析,得出如下结论。

(一)货币供应量(M2)对实际有效汇率水平的影响

第一,向量自回归模型参数估计结果表明,货币供应量的变动影响着实际有效汇率的变动,但这种影响存在一定的不确定性,不过货币供应量和实际有效汇率之间总体呈现一定的正相关关系,当货币供应量增加时,实际有效汇率会发生贬值。

第二,实际有效汇率会受到外汇储备变动的影响,但影响不是很明显,不过有时也呈现一定的负相关关系。

第三,格兰杰因果检验表明,货币供应量变动是实际有效汇率变动的格兰杰成因。说明货币供应量是影响实际有效汇率变动的重要因素之一,当货币政策调整时,实际有效汇率水平会受到影响,同时,实际有效汇率的波动幅度以及对汇率的预期误差也会受到货币供应量的影响。所以我们可以认为,实际有效汇率会受到货币当局调整货币政策的影响而发生变动,但是不能具体确定对汇率变动的影响效果,这一结论基本符合我国的现实情况,同时也符合新开放宏观经济学理论。

(二)实际有效汇率对货币供应量(M2)的影响

第一,根据向量自回归模型参数估计结果,实际有效汇率同样是货币供应量的影响因素之一,对货币供应量的决定产生重要影响,货币供应量会随着实际汇率发生贬值而相应增加。

第二,格兰杰因果检验表明,实际有效汇率不是货币供应量的格兰杰成因;与此同时,货币供应量会由于实际有效汇率随机波动发生波动,这也比较相符我国的现实经济状况。

第三,在我国,经济增长率是货币供应量的主要决定因素,但是,实际有效汇率和外汇储备同样影响货币供应量的变动,并且二者对货币供应量的影响基本是一致的,只是实际有效汇率对货币供应量变动的影响相对较大,而外汇储备对货币供应量变动的影响相对较小。

(三)实际有效汇率波动的主要原因

货币供应量与外汇储备的变动,都会影响实际有效汇率的波动,但货币供应量的变动对实际有效汇率波动的影响大于外汇储备变动对实际有效汇率的影响。实际有效汇率波动最主要是自身的波动导致的,但是影响时间不长,会自动趋于稳定。

参考文献:

[1] 徐玲.我国汇率、利率和国际收支相互影响的实证分析 [D].西南财经大学,2008.

[2] 张霞.影响人民币汇率的宏观因素分析模型[J].青岛大学学报,2011(5).

[3] 马树才,贾凯威.货币政策对通货膨胀治理与国民经济增长的效应研究[J].统计与决策,2009(7).

[4] 俞梅.我国货币政策与人民币汇率的互动关系研究[J].经济问题,2011(8).

[5] 朱惠,潘琦.我国货币政策对人民币传导机制探究[J].统计与决策,2012(8).

[6] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[7] Tao Wang.China:Sources of Real Exchange Rate Fluctuations[D].IMF Working Paper,2004.

(编辑:周南)