2014年上半年国内外小麦产业发展特点与展望

2014-04-29刘泽莹姜楠

刘泽莹 姜楠

摘要:2014年上半年世界小麦产量略有下滑,消费平稳增长,库存仍处于较高水平,世界小麦供应较为充足,市场价格震荡上行。国内小麦供需平衡有余,市场价格稳中趋降,小麦产业发展良好。本文系统总结了2014年上半年国内外小麦产业发展特点,详细分析小麦产业发展的影响因素,在此基础上对未来国内外小麦的供求、价格及贸易形势进行了展望。

关键词:小麦产业;特点;展望

中图分类号:F323.7;F313

2014年世界小麦产量略有下降,消费平稳增加,库存仍保持较高水平,供应较为充足,但在不利天气和政治局势等因素的影响下,上半年国际小麦价格呈走高趋势。国内小麦总体供需平衡有余,新麦陆续上市价格稳中趋降,进口明显增长。受全球供需形势及主产国天气变化等因素影响,下半年世界小麦价格将继续弱势震荡;国内小麦供应充足,制粉企业采购不积极,价格上涨空间不大。

一、世界小麦产业发展特点

世界小麦产业发展特点主要有以下几个方面。

(一)2014年世界小麦产量略有下滑,但仍为第二高产年

据联合国粮农组织2014年5月份粮食展望报告,2014年全球小麦产量为7.02亿吨,较上年下降1.9%,但仍为历史第二高产年。从国家和区域看,欧盟小麦产量略有增加,2014年为1.44亿吨,同比增长0.3%;俄罗斯小麦产量为5100万吨,同比减少2.1%;乌克兰播种面积和单产水平均出现下滑,产量为1900万吨,同比减少11.6%。在亚洲,预计中国小麦产量将达到1.22亿吨,同比减少0.2%;印度小麦产量达到历史最高的9600万吨,同比增长2.7%。在北美洲,美国小麦产量为5700万吨,同比减少1.7%;由于国内价格较低且单产从2013年高位水平回落,加拿大小麦产量降至2930万吨,同比减少21.9%。

(二)2014年世界小麦消费增加,库存仍保持较高水平

2014年世界小麦消费量将增至6.99亿吨,较上年增长1.6%,为继2011年以来的首次增长。其中,食用消费量将达到4.85亿吨,同比增长1%,人均消费量稳定在67千克;食用消费增长主要来自发展中国家,消费量为3.5亿吨,同比增长1.3%。饲用消费量为1.34亿吨,同比增长3.7%,增长主要来自欧盟和中国,2014年饲用消费分别为5000万吨和1900万吨,同比增长8%和6%。

(三)2014年世界谷物贸易量同比减少1.5%,小麦贸易量仍保持较高水平

据联合国粮农组织2014年5月份粮食展望报告,2014年世界谷物贸易量为3.31亿吨,较上年减少1.5%。贸易量减少主要来自玉米贸易量下降,其次是大麦和小麦。2014年世界小麦贸易量为1.5亿吨,较上年略减0.7%,但仍保持较高水平。一方面,亚洲地区的一些小麦进口国进口需求旺盛,另一方面由于美国、加拿大、乌克兰和哈萨克斯坦等国的小麦供应量仍保持较高水平。

(四)受气候条件、政治局势等因素影响,2014年上半年国际小麦价格震荡上行

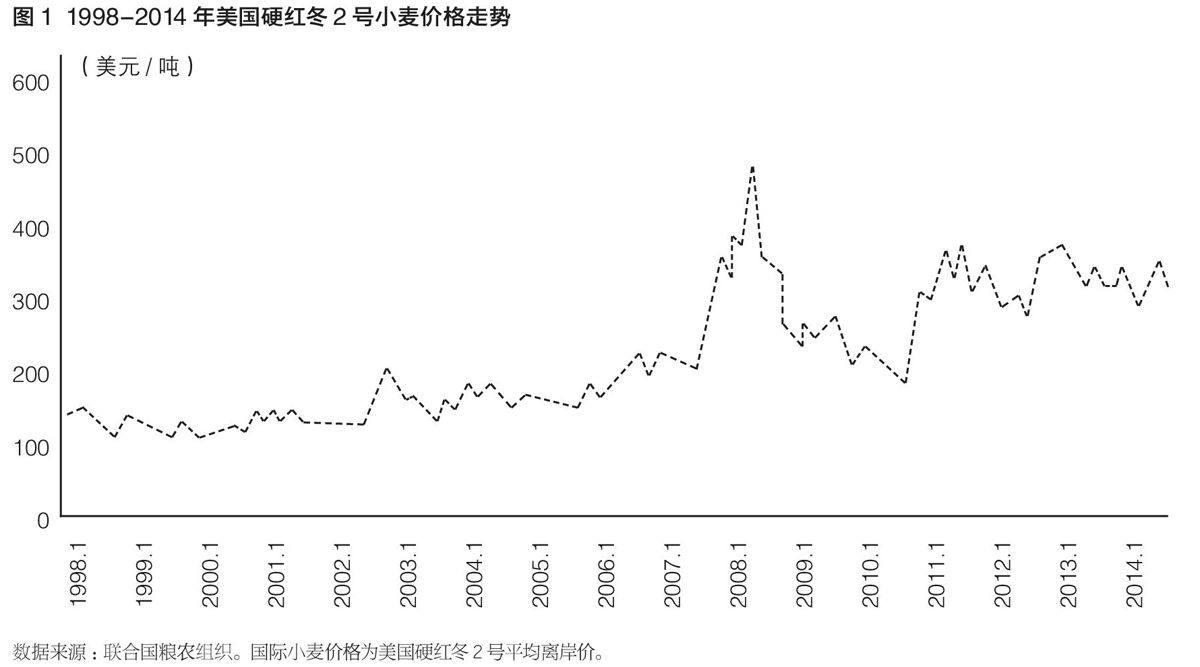

2013年世界小麦再获丰收,供需形势好转,且澳大利亚、加拿大等主要出口国大多丰收增产,出口市场竞争激烈,国际小麦价格持续下跌。但受2014年4月底至5月初美国南部平原地区持续干旱、高温以及大风天气威胁到冬小麦单产潜力,以及加拿大物流问题影响运输等因素的影响,国际小麦价格2~5月连续走高,6月有所回落。1月份美国墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价为288.4美元/吨, 5月份涨至346.2美元/吨,6月降至314.5美元/吨,仍较年初上涨9.1%;上半年均价为320.5美元/吨,同比下跌2.8%(见图1)。

二、我国小麦产业发展特点

我国小麦产业发展特点主要有以下几个方面。

(一)冬麦区大面积开镰收割,机收比例超过90%

据农业部公布数据,截至2014年6月中旬,全国已收获小麦2.63亿亩,麦收进度已过七成半,其中机械收获面积2.38亿亩,机收比例超过90%。分地区来看,河南、安徽麦收基本结束,累计机收分别为7939万亩和3599万亩,机收比例均超过98%;江苏省麦收进度过8成,山东省麦收进度过7.5成,河北省麦收进度过5.5成;陕西省麦收进度过4.5成;山西省麦收进度近3成。

(二)面粉消费进入传统淡季,小麦饲用消费或将增加

随着气温升高,面粉进入消费淡季,加之麸皮等副产品价格低迷,加工企业开工率处于较低水平,经销商采购小麦数量有限。同时,玉米价格稳中趋涨,受新麦上市影响,小麦价格小幅下跌,各地小麦玉米比价下降。如6月第二周,以陈麦价格计算,山东济南地区比价为1.03:1,较上周下降3个百分点;安徽宿州地区比价为1.06:1,河南郑州地区比价为1.09:1,较上周下降2个百分点;广东广州地区比价为1.08:1,较上周下降1个百分点。部分地区玉米价格已经高于新麦,新麦饲用消费或将增加。

(三)小麦进口量同比增长1.48倍,出口量同比减少27.2%

海关统计数据,2014年1~4月我国累计进口小麦产品223.24万吨,同比增加1.48倍;出口6.73万吨,同比减少27.20%(见图2)。进口小麦产品主要来自澳大利亚(109.51万吨,占进口总量的49.06%)、美国(58.80万吨,占26.34%)、加拿大(30.92万吨,占13.85%)、哈萨克斯坦(17.17万吨,占7.69%)。出口小麦产品的主要目的地是朝鲜(3.33万吨,占出口总量的49.47%)和香港(3.12万吨,占46.39%)。从进口的品质结构看,从加拿大进口的主要是硬粒小麦,1~4月进口单价平均为350美元/吨;从澳大利亚、美国和哈萨克斯坦进口的主要是混合小麦,进口单价分别为316美元/吨、323美元/吨和279.68美元/吨。

(四)国内小麦价格稳中有降,供应相对充足

2014年1~3月,在元旦、春节等节日带动下消费需求增加,国内小麦价格呈稳中趋涨态势,4月之后在国内供应充足、消费处于淡季且需求低迷等因素作用下,小麦价格持续下跌。郑州粮食市场普通三等白小麦1月价格为2523元/吨,3月涨至2550元/吨,4~6月跌至2400元/吨。2014年上半年平均价格为2507元/吨,同比上涨1.78%。1~5月优质麦价格呈上涨态势,从1月份的2800元/吨涨至5月份的2860元/吨,6月略降至2740元/吨;上半年均价为2813元/吨,同比上涨9.6%。优普麦价差呈增大趋势,从1月的278元/吨增至6月的340元/吨。国内小麦供应相对充足,政策小麦拍卖每周进行,投放量1~5月均为100万吨左右,6月以来降至约50万吨。上半年成交量为938.87万吨,较上年减少1018万吨,但由于投放量低于上年,成交率仍高于上年同期水平,上半年平均成交率为48.4%,较上年增加31个百分点。托市小麦成为制粉企业原粮采购的重要渠道(见图3)。

在不利气候条件及政治局势等因素影响下,2014年上半年国际小麦价格呈上涨趋势,而国内优质麦价格呈稳中略涨趋势,国际小麦到岸税后价较国内的差价不断缩小,从1月的520元/吨减至6月的343元/吨,国际小麦价格优势逐渐减弱(见图4)。

国内价格为郑州粮食批发市场优质麦价格,国际小麦价格为美国墨西哥湾硬红冬麦价格。

(五)最低收购价政策继续执行,四省执行预案启动

2014年5月21日,《2014年小麦最低收购价执行预案》发布,以2014年生产的国标三等小麦为标准品,白小麦、红小麦和混合麦的最低收购价格均为1.18元/斤,比上年提高0.06元/斤。河北、江苏、安徽、山东、河南、湖北6省为执行预案的小麦主产区,执行时间为2014年5月21日至9月30日。其他小麦产区是否实行最低收购价政策,由省级人民政府自主决定。继续由中储粮作为托市政策执行主体,并实行统贷统还,由中储粮直属企业统一向当地农发行承贷。5月下旬部分地区新麦陆续上市,湖北襄阳等地新麦上市价格为1.15元/斤,虽高于上年同期,但低于今年国家最低收购价。为保护农民利益,湖北省自5月27日起率先启动预案,江苏、安徽、河南三省也自5月30日起启动预案。

三、国内外小麦产业发展趋势展望

本部分分别从国际和国内两方面对小麦产业发展趋势做以展望。

(一)国际方面

国际方面的趋势展望主要有以下四方面。

1.世界经济前景改善但仍存在较大下行风险

世界货币基金组织(IMF)6月发布的《世界经济展望》报告将世界经济整体实际增长率预期下调至2.8%,2015年增长率预期为3.4%。2014年,高收入国家的增长率将上升到1.9%左右,较上年增长0.6个百分点。新兴市场和发展中经济体增长将继续维持上年4.8%的增速。全球经济复苏依然脆弱,存在较大下行压力,包括地缘政治风险、先进经济体面临的与通胀水平极低有关的风险以及新兴市场的旧有风险加剧等。

2.主产国天气条件影响小麦生产

4月以来美国过半冬小麦产区天气持续干旱影响小麦生长;欧盟多个主产区小麦生长也受到降雨偏少的影响;俄罗斯和乌克兰气温持续偏高和天气干燥也对小麦生长带来不利影响。目前俄罗斯、加拿大、澳大利亚等主产国小麦仍处于生长阶段,未来天气变化将对小麦生产带来较大影响。

3.全球小麦消费量仍将略有增加

食用消费仍是世界小麦消费的主要组成部分,尽管世界人均食用消费量保持在67.2千克,在世界人口不断增加的背景下食用消费量将继续平稳增长,成为拉动小麦消费量的主要因素。同时,世界玉米产量同比减少,消费量持续增加,在欧盟等地区小麦直接用作饲用的消费量或将增加。

4.其他因素加剧小麦价格波动

能源价格波动走高将成为推动小麦价格上涨的因素。受上半年发达国家经济好转的影响,能源需求量仍将呈增长趋势,成为能源价格上涨的有力支撑。另外,美元指数、乌克兰等国政治形势以及货币宽松政策背景下投机资本炒作等因素也将加大小麦价格波动。

综合以上因素笔者认为,从供求形势来看,在消费略有增加的形势下,尽管2014年全球小麦产量略有下降,小麦库存仍处于较高水平,未来全球小麦供应依然充足。从贸易形势来看,由于主要进口国小麦进口需求旺盛且国际市场小麦供应量仍维持较高水平,未来全球小麦贸易量仍将保持较高水平。从价格走势来看,受全球经济形势、主产国天气变化等因素影响,预计2014年下半年世界小麦价格将继续保持弱势震荡。

(二)国内方面

国际方面的趋势展望主要有以下三方面。

1.中国经济将保持平稳前行

国家统计局数据显示,尽管5月PMI指数继续回升,但经济回稳态势已较为明显,库存指数、生产经营活动预期指数回落,反映了企业对未来市场前景预期仍比较谨慎,未来经济增长尚不具备显著回升的条件。做好2014年经济工作的总体要求是坚持稳中求进工作总基调,切实保障国家粮食安全。

2.夏粮有望再获丰收

2014年我国夏粮有望再获丰收,夏粮生产呈现三个特点:一是面积稳中有增。预计夏粮面积为4.15亿亩,比上年增加100多万亩。二是单产有望提高。冬小麦产量构成三因素中,亩穗数明显增加,穗粒数持平略减,预计千粒重增加。三是主产省增产趋势明显。主产区普遍反映,今年冬小麦群体充足,个体健壮,长势均衡,是近几年长势较好的一年。

3.制粉企业采购力度偏弱

在政策粮稳定供应的同时,新粮陆续上市,市场流通粮源充足。同时面粉消费进入传统淡季,面粉市场行情持续疲软,同时饲料养殖行业亏损导致对麸皮的采购下降,制粉企业普遍降低开机率,小麦消耗速度放慢,采购量有限,但加工企业对品质稳定、均一的优质专用小麦需求仍较旺盛。

综合上述因素笔者认为,从供求形势来看,国内小麦供给充足、消费平稳,供需总体平衡有余。从价格走势来看,受市场粮源供应充足、采购需求下降等因素影响,国内小麦价格上涨空间不大。从贸易形势来看,尽管国际市场小麦仍具有价格优势,但国内小麦有望再获丰收且质量较好,预计我国全年小麦进口或将少于上年。

参考文献:

[1]姜楠,韩一军,李雪.2013上半年全球小麦产业发展特点与展望 [J].中国市场,2013(35).

[2] 孙超 . 2013/14年度中国小麦市场分析与展望 [J]. 农业展望,2014(3):4-8.

[3] 韩一军,姜楠,李雪.2014年小麦产业发展趋势与政策建议.粮油市场报[N].2014-3-19.

[4] 联合国粮农组织 . 粮食展望 [R].2014-5-13.

[5] 国际货币基金组织 . 世界经济展望 [R].2014-6-10.

[6] 国家粮油信息中心.粮油市场监测报告[R].2014-6-13.

(编辑:周南)