基于所有权激励理论的会计信息质量供需博弈分析

2014-04-24陆宇建张继袖

陆宇建 张继袖

(1.南开大学商学院,天津 300071;2.渤海证券研究所,天津 300381)

一、引言

决策有用观认为,财务报告的首要目标是为现有和潜在的投资者、债权人以及其他使用者提供其做出投资、信贷和其他决策所需的信息。然而,近年来,国内外资本市场出现的一个个“股市神话”的破灭和财务造假案件都与财务粉饰或利润操纵有关,会计信息质量受到了质疑,财务报告使用者开始更多地关心会计信息质量。

人们在责难会计信息质量的同时,往往把矛头指向不完善的公司治理,认为低质量会计信息主要受治理结构,尤其是控股股东机会主义行为的影响。股权集中度越高,会计信息质量越低[1][2]。高质量的会计信息在利益相关者关于企业治理结构的产权博弈中发挥重要作用,会计信息质量受到产权博弈结果的影响[3]。控股股东持股比例与企业的会计信息质量存在显著的负相关[4]。因此,所有权结构影响会计信息质量,而会计信息质量的高低是产权博弈的结果。本文拟运用博弈论从所有权激励角度考察会计信息质量供需博弈的均衡结果,进而为控股股东所有权影响会计信息质量的研究提供理论基础。

二、所有权激励效应与会计信息质量的博弈分析

控股股东有很强的动机降低股东和管理层之间的代理问题,并且最大化企业价值[5]。集中的所有权可以促使大股东加强对管理层的监督[6]。然而,控股股东也可能通过盈余管理掠夺其他股东的财富[7]。现有的理论预测,所有权在两个方面影响会计信息质量的供给和需求:防御效应和协同效应。

(一)所有权的防御效应

所有权的防御效应认为,集中的所有权给控股股东创造了掠夺其他股东财富的激励,控股股东以牺牲少数股东利益为代价,从企业攫取私人收益。防御效应预测集中的所有权结构便于控股股东掏空上市公司,损害盈余的可靠性,歪曲盈余的持续性和成长性,降低了会计信息质量[6][8][9]。

1.会计信息质量的供给

有大量文献关注所有权结构对会计信息质量供给影响。东亚国家所有权集中度越高的企业,盈余反应系数越低,这与东亚国家所有权对会计信息质量的防御效应一致[2]。在美国背景下,有二元股权结构的企业,倾向于有高度集中的所有权,有较差的公司治理,因此会报告低质量的会计信息,也支持所有权对会计信息质量有防御效应[10]。

在我国,所有权集中度较高,“一股独大”现象明显,上市公司控股股东与其他股东之间的信息不对称严重。同时,我国上市公司的所有权形式多是两层委托代理关系,即国资委—上市公司第一大股东—上市公司,上市公司的高管人员或者控股股东的实际行权人为了政治前途、晋升和职务,有财务粉饰的机会主义动机。由于控股股东的绝对优势、监管不力以及处罚成本过低,导致上市公司可能提供低质量会计信息。

2.会计信息质量的需求

财务报告编制者的动机对会计信息质量起着重要作用[11]。研究表明,市场需求增加了财务报告的质量,尽管英国私人企业和公众企业遵循实质上相同的会计准则,但公众企业较私人企业在确认经济损失时更及时。因为市场对公众公司的高质量会计信息的需求超过私人企业,所以公众企业的会计信息质量较高[12]。

不同企业提供高质量会计信息的激励不同,会计信息的质量也不同。不同的投资者对企业有着不同的认识。尽管防御效应预测低质量会计信息的供给与集中的所有权有关,但是如果财务报告使用者认为所有权越集中,公司治理越差,他们就会要求高质量的会计信息。为了保护自己的资产和利益,财务报告使用者可以设置对企业会计信息质量更敏感的契约条款,或者抛售企业股票。结果,所有权防御效应可以引起财务报告使用者对高质量会计信息的需求。反过来,这又刺激了上市公司为了赢得更有利的契约条款(例如低的资本成本)报告高质量的会计信息。

在我国,资本市场已经有十几年的发展,投资者法律保护意识日益增强,投资者由盲目跟风炒作到逐渐成熟,证券分析师行业和机构投资者正在兴起壮大,不少投资者已经具备一定财务知识,能够解读财务报告。在这样的背景下,投资者维权意识逐渐增强,他们有需要高质量会计信息的动机和能力。

(二)所有权的协同效应

所有权的协同效应认为,因为控股股东长期持有大量股份,控股股东的利益和其他股东的利益会更好地协调,控股股东从多方面考虑会减轻掠夺的程度,提高会计信息质量。

1.会计信息质量的供给

在我国,控股股东和其他股东之间存在关联关系,考虑关联关系之后,控股股东的持股比例均值约为45%,个别上市公司控股股东持股比例超过75%。所以,集中的所有权很容易使控股股东产生协同效应。根据协同效应观点,控股股东有可能较少地通过财务粉饰从其他股东那里掠夺财富。此外,因为控股股东通常也是大型企业或企业集团,掠夺的财富并不归属于某个人或小集团,违法违规的后果通常由个人承担,理性的控股股东和高管人员会考虑掠夺的成本和效益以及掠夺带来的法律风险和政治风险。日益增强的监督机制和新闻自由的放大作用也刺激控股股东更有效地与其他股东和债权人通过高质量会计信息进行交流,树立良好的企业形象和声誉,提高控股股东的政治影响和社会地位。

与协同效应一致,所有权集中的企业似乎更有效率并且有更完善的公司治理。Anderson和Reeb(2003)[13]发现,所有权集中的家族企业有低的债务成本,他们的发现暗示着集中的所有权和公司治理之间存在正向关系。因此,学术界存在所有权协同效应的证据,集中的所有权创造了最大化所有股东财富的激励。总之,从长期看,个人的收益成本对比、维护企业声誉的动机限制了控股股东为了私人利益粉饰会计信息。

如上所述,协同效应预测集中的所有权与完善的公司治理有关。反过来,完善的公司治理减轻了管理层粉饰财务报表的机会主义。这样,上市公司有可能报告高质量的会计信息。同时,为了避免潜在地损害控股股东和高管个人声誉以及改善长期业绩,控股股东有动机通过减少财务粉饰行为提供高质量会计信息。高质量的会计信息对于控股股东也是有利的,控股股东可以通过高质量的会计信息掌握企业的真实业绩情况,有利于进行有效的财务分析工作。国有大中型企业有良好的工作条件和薪酬待遇,是不少有识之士向往的工作组织,企业里有高水平的管理团队或内部人所有权,他们的正义感和责任感也促使企业报告高质量的会计信息。Warfield、Wild 和 Wild(1995)[14]发现,较高的管理者所有权与高质量会计信息有关,意味着所有权对会计信息质量存在协同效应。

2.会计信息质量的需求

尽管有证据显示所有权集中产生了较大的代理冲突和信息不对称,中小股东法律保护较弱的东亚国家的财务报告比中小股东法律保护强的美国更不透明。但是,因为东亚国家的财务报告使用者可以依赖私人来源的信息,他们对财务报告质量的需求比美国低[11]。如果内外部人的利益得到了更好地协调,股东很可能更少依赖公开的财务信息监督经理,因为经理多是有影响的股东通过董事会提名的,这些股东能够获得上市公司的非公开信息。类似的讨论也适用于债权人。如果债权人相信集中的所有权与完善的公司治理机制有关,债务契约条款对会计信息质量就不会敏感,对于中小股东,由于持股份额有限和监督的高成本,他们很少有监督内部人的动机,即使产生监督控股股东的动机,在投资者关系处理较好的条件下,他们也会相信上市公司会提供高质量的会计信息。总之,协同效应意味着所有权集中减少了对高质量会计信息的需求。

如果提供高质量财务信息的激励很少,会计信息是低质量的[11][12]。对高质量会计信息的低需求减少了企业报告高质量财务报告的动机。Ball、Robin和Wu[11]认为,有普通法传统的四个亚洲国家和地区(马来西亚、新加坡、泰国、中国香港)财务报告质量不高于成文法系国家的财务报告质量。高质量会计信息的需求在这四个国家和地区是低的,即使投资者保护在普通法国家强于大陆法系国家[1]。他们的发现意味着家族企业报告低质量的会计信息。

综上所述,因为现存的理论提供了可选择的关于所有权影响会计信息质量的预测,所有权激励效应和高质量会计信息的需求之间或者说会计信息质量的供给和需求之间的关系是一个博弈问题。

三、博弈模型

(一)问题描述

在会计信息质量供给方面,集中的所有权,一方面会使控股股东花费更多的努力去监督公司管理层以最大化公司的利益,从而间接地为投资者创造高质量的会计信息,即协同效应;另一方面,控股股东有动机以牺牲外部投资者利益为代价从企业攫取私人利益,增加信息不对称,从而供给低质量的会计信息,即防御效应。

在会计信息质量需求方面,投资者总是期望获得高质量的会计信息。外部股东由于其拥有的所有权同样具有防御效应和协同效应,但由于外部股东持股较少并处于信息劣势,以防御为主,高防御相当于对高质量会计信息的高需求,低防御相当于对高质量会计信息的低需求。

(二)模型内容

假设前提:所有权集中是共同知识(Common Knowledge)。

参与者集合:H∪I。

H={控股股东,Controling shareholder},

I={外部投资者,Outside investor}。

行动集合:对任意的 h∈H,i∈I,有行动集合{Ah,Ai}。

偏好:对任意的 h∈H,i∈I,有收益函数 πh(aH,aI,αH),πi(aH,aI,αH)。

1.完全信息静态博弈

(1)简单模型

参与者只有两个:H={h},I={i},且行动集合是离散的。Ah={防御,协同},Ai={高防御,低防御}。

偏好:

πh(防御,低防御)≻πh(协同,低防御)≻πh(防御,高防御)≻πh(协同,高防御);πi(协同,低防御)≻πi(协同,高防御)≻πi(防御,高防御)≻πi(防御,低防御)

图1 会计信息质量供求博弈

根据图1效用数据可以发现,纳什均衡为{(防御,高防御)},即由上述偏好所决定的均衡:控股股东防御(攫取利益,提供低质量的会计信息),而外部投资者采取高防御措施,即对高质量会计信息的产生高需求。

博弈的结果说明,由于控股股东所有权防御效应导致的提供低质量会计信息会维持内部人的信息优势,给控股股东带来很大的效用,使得内部人不愿意提供高质量会计信息。投资者在决策时会有相应的预期,进而产生对高质量会计信息的需求。完全自由的资本市场会因“劣币驱逐良币”而导致无人愿意提供高质量会计信息(均衡战略组合不是最优组合(协同,低防御),而是(防御,高防御))。投资者为了获得高质量会计信息必须追加搜寻成本,致使投机盛行,影响资源优化配置和资本市场的发展。

从上面分析可以看出,由于控股股东是低质量会计信息的提供者,提高会计信息质量的一个首要途径就是降低控股股东提供低质量会计信息的效用或者说降低控股股东的防御效应。实际上,(协同,低防御)是这个博弈的最佳选择,双方都获得了最佳效用。那么如何促使(防御,高防御)向(协同,低防御)转化呢?一般有两种方法:一是各参与人达成一项有约束力的协议,但因为没有参与者有积极性遵守协议而使得这种形式的效果并不好;二是引入监管,比如注册会计师的监督或者政府通过制度建设进行监管。现实中常常采用后者。

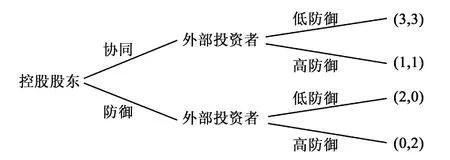

图2是引入注册会计师(CPA)监督后的博弈结果。高素质的CPA对公司内部人提供的会计信息具有较强的监督作用,让投资者知晓会计信息质量,即让外部投资者明确地知道控股股东的战略选择,进而达到降低内部人防御效应效用的目的。显然,在外部投资者做出选择之前,内部人先行选择。

图2 引入CPA后的博弈树

图2中的效用数值是合理的。例如,在得知控股股东选择“防御”的前提下,外部投资者仍选择低防御水平肯定会遭受较大的效用损失,其效用值一定低于其他情况;同时,控股股东提供低质量会计信息必然影响其形象和信誉,会招致CPA更严厉的监督,其效用水平也会低于协同时的效用。如果内部人选择协同,外部投资者的最优选择是低防御,它给控股股东带来的效用是3。如果控股股东选择防御,外部投资者的最优选择是高防御,它给内部人带来的效用是0。显然,内部人会选择协同。因此,纳什均衡只能是(协同,低防御),从而达到规范会计信息披露的目的。

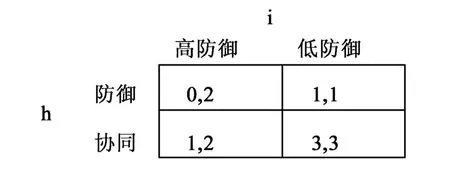

政府通过制度建设,加大对会计违规行为的处罚力度,可以增加内部人披露低质量会计信息的成本。由于政府监督多是事后行为,每个局中人知道其他局中人的战略选择与效用,但不知道对方的真实选择。此时控股股东与外部投资者的效用矩阵见图3(由于内部人知道提供低质量的会计信息很可能受到处罚并降低其效用,使得其效用分别为0和1)。

图3 引入政府监管后的博弈

从图3可知,组合(协同,高防御)和(防御,低防御)是不可能发生的,因为控股股东选择协同时,外部投资者的最优选择是低防御;当控股股东选择防御时,外部投资者的最优选择是高防御。同时,由于外部投资者选择高防御时,控股股东选择协同会得到更大的效用,所以(防御,高防御)也不可能发生,最终的纳什均衡是(协同,低防御)。这样的博弈均衡是双方的最佳选择。

我国于1998年全面实行上市公司注册会计师审计制度,于2001年建立独立董事制度,这些制度建设对规范会计信息披露、提高会计信息质量和完善公司治理起到一定的积极作用,但仍不乏CPA和上市公司窜通舞弊、“花瓶独立董事”的案例。制度建设是否确实发挥有效监督控股股东不良财务行为、提高公司会计信息质量的作用还需要数据支撑。

(2)一般模型

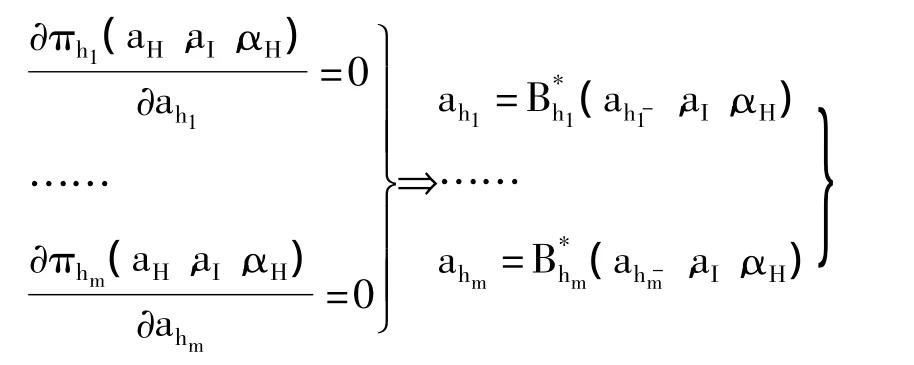

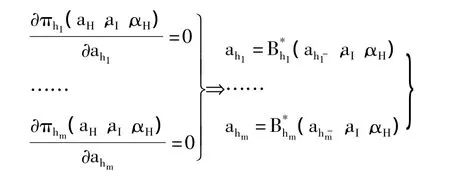

参与者行动a是行动集合A中的一个连续变量;H={h1,h2,…,hm},I={i1,i2,…,in},分别由 m和n个参与者构成。根据收益最大化原则求解均衡。

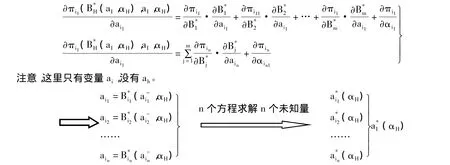

对于每一个 hj∈H(j=1,2,…,m),对 πhj求一阶条件:

共m个方程

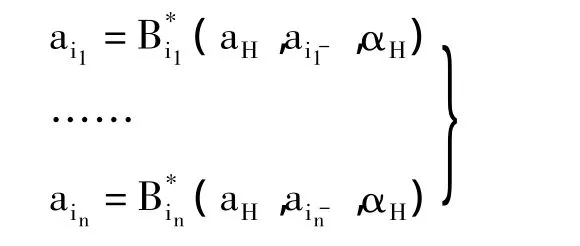

对于I,我们同样能得到反应函数(方程组):

共n个方程

上述反应函数构成(m+n)个方程组,(m+n)个未知量。如果反应函数均是线性的,我们期望得到均衡解的一般形式为:

2.两阶段博弈及其均衡

这里的博弈仍满足1(2)中的两个假设。第一阶段,外部投资者行动,选择防御水平;第二阶段,控股股东行动,选择一个会计信息质量的供给水平。我们来求解这个动态均衡。

(1)利用倒推法,我们先考虑控股股东集合H(第二阶段)

对控股股东的收益函数求一阶条件:共m个方程

如果把aI(所有外部投资者的行动组合)作为已知量,我们可以解得:

(2)考虑外部投资者的行为(第一阶段)

对于任何一个投资者i∈I,其收益函数可以表示为 πi((aI,αH),aI,αH),求一阶条件:

注意,这里求解均衡与1中的不同之处。反应函数Bh1,Bi1等都与1中的讨论不同。最终的均衡解SPE与1中的NE虽然在表达形式上是相同的,但相应的函数关系和均衡含义都是不同的。

(三)讨论

1.考虑将模型中所有权集中度αH内生化

首先,对于每一个 i∈I,令 ai= αi,即外部投资者通过增持或抛售股票来选择自己的防御水平(高会计信息质量需求水平)(保留αH)。

其次,假设在出售股票所带来的收益足够大时或者其他一些原因导致控股股东必须进行控制权转移,控股股东有可能放弃控股地位。

在上述两个附加条件下,我们期望均衡行为会改变所有权集中度αH。我们得以将制度内生化。

2.考虑两阶段重复博弈

如果某一局外经济主体开始持有公司股票,那么这个主体将成为模型中的一个参与者(或者∈I或者∈H)。在某一时刻t,一旦该参与者完全抛售股票,则博弈结束,该模型为有限次重复博弈,否则为无限次重复博弈。

那么,这个模型是否就提供了一个有价值的制度演化博弈呢?如果随着博弈次数T的增加,外部投资者的均衡行为是持续地采取高防御行为(即高质量会计信息的高需求),那么所有权集中度会逐渐提高。相反,如果外部投资者持续地采取低防御行为(即低防御应该为高质量会计信息的低需求),我们期望所有权集中度会降低。

四、主要结论

本文根据所有权激励理论讨论了控股股东所有权影响会计信息质量的原因所在。在完全信息静态均衡中,纳什均衡是控股股东防御(攫取利益,提供低质量的会计信息),而外部投资者采取高防御措施,即对高质量会计信息的产生高需求。这个结果不是帕累托最优。在引入注册会计师和政府监督后,我们可以得到帕累托最优结果:控股股东采取协同战略而外部投资者对高质量会计信息产生低需求。

[1]La Porta Rafael,Lopez-de-Silanes Florencio,Shleifer Andrei,et al.Law and finance[J].Journal of Political E-conomy,1998,106(6):1113-1155.

[2]Fan Joseph P.H.,Wong T.J..Corporate ownership structure and the informativeness of accounting earnings in East Asia[J].Journal of Accounting and Economics,2002,33(3):401-425.

[3]潘琰,辛清泉.所有权、公司治理结构与会计信息质量[J].会计研究,2004,(04):19-23.

[4]王化成,佟岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006,(02):66-73.

[5]Demsetz Harold,Lehn Kenneth.The structure of corporate ownership:causes and consequences[J].Journal of Political Economy,1985,93(6):1155-1177.

[6]Shleifer Andrei,Vishny RobertW..A survey of corporate governance[J].Journal of Finance,1997,52(2):737-783.

[7]Jensen,M.C.,Meckling,W.H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[8]Fama Eugene F.,Jensen Michael C..Agency problems and residual claims[J].Journal of Law & Economics,1983,26(2):327-350.

[9]Morck Randall,Shleifer Andrei,Vishny Robert W..Management Ownership and Market Valuation:An Empirical A-nalysis[J],Journal of Financial Economics,1988,20(1/2):293-315.

[10]Francis Jennifer,Schipper Katherine,Vincent Linda.Earnings and dividend informativenesswhen cash flow rights are separated from voting rights[J].Journal of Accounting and Economics,2005,39(2):329-360.

[11]Ball Ray,Robin Ashok,Wu Joanna Shuang.Incentives,versus standards:properties of accounting income in four east asian countries[J].Journal of Accounting and Economics,2003,36(1-3):235-270.

[12]Ball Ray,Shivakumar Lakshmanan.Earnings quality in UK private firms:comparative loss recognition timeliness[J].Journal of Accounting and Economics,2005,39(1):83 -128.

[13]Anderson Ronald C.,Reeb David M..Founding family ownership and firm performance:evidence from the S&P 500[J].Journal of Finance,2003,58(3):1308 -1328.

[14]Warfield Terry D.,Wild John J.,Wild Kenneth L.Managerial ownership,accounting choices,and informativeness of earnings[J].Journal of Accounting and Economics,1995,20(1):61-91.