高管薪酬、企业分红与企业绩效关系研究*

2014-04-24刘淑贤

夏 宁 刘淑贤

(山东财经大学会计科学研究中心,山东 济南 250014)

一、引言

两权分离是现代企业的典型特征:企业所有者即股东拥有所有权,但没有经营控制权;企业管理者拥有经营控制权,但却不承担最终风险。因此管理者与所有者之间就产生了委托代理关系。在这种委托代理关系中,企业所有者与管理者的效用函数并非完全一致,管理者往往追求自身效用最大而不是股东效用最大,这就产生了代理成本,给股东价值带来严重影响;而对拥有所有权的股东来说,又不可能对企业管理者进行全面彻底的监督和约束。近年来,我国企业“高管拿高薪,股东低分红”的情况普遍存在,出现了“强管理者,弱所有者”式的代理问题。过去的2012,经济形势动荡低迷,上市公司股价创出新低,股东分红微薄,但高管们却拿到了令民众咋舌的百万年薪。在此背景下,高管薪酬再次成为社会各界关注的焦点,探究天价薪酬为何而来、企业分红与高管薪酬是否存在替代关系成为当下急需探讨的关键问题。因此,寻求有效的高管薪酬激励机制和相关约束机制,对于实现企业价值最大化以及股东与管理者的“双赢”具有重大意义。

有效的高管薪酬契约使高管与公司股东的利益追求趋于一致(Grossman&Hart,1983)。理论上,这种契约充当着激励机制,激励高管从事着使公司价值最大化的活动,从而降低代理成本,提高企业价值。诸多国内外学者的研究也表明,公司绩效与高管薪酬具有显著正相关关系(Lewellen&B.Huntsman,1970;杜兴强、王丽华,2007)。尽管有效的薪酬契约是协调代理关系的有效工具,然而,企业分红也能够在股东与管理者之间扮演一个重要角色,它可以约束管理者按照股东的利益行事。通过支付现金股利,一方面使得管理者控制的自由现金流减少,他们很难再投资于满足私人利益的项目(Jensen,1986),限制了高管们追求私利的行为;另一方面,内部资金的减少使得管理者必须在资本市场融资,从而产生了债权人对管理层的监督约束,降低代理成本(Easterbrook,1984)。

既然高管薪酬和企业分红的制定依据都是公司绩效,而且都可以影响到企业价值,但是,他们三者之间到底存在什么样的影响关系,什么样的薪酬设计与分红水平最有利于实现企业价值最大化?遗憾的是,以前学者的研究往往将他们割裂开来:委托代理理论研究高管薪酬与企业绩效,没有考虑企业分红;而股利政策理论没有明确考虑高管薪酬的影响。基于此,本文以中国上市公司为样本,尝试对这三者进行实证研究,以期能提供必要的理论基础,对已有的理论提供一些经验证据。

本文的主要贡献在于:目前我国有关上市公司高管薪酬与公司绩效、企业分红与公司绩效的关系研究已经很多,但是对于上市公司中高管薪酬与企业分红的关系研究却很少。目前将在职消费作为高管薪酬的一个替代变量来分析企业收益分配政策的文献也很少,本文将高管薪酬分为显性薪酬和隐性薪酬(在职消费),分别研究它们与企业分红、企业绩效的关系,在方程中还引入了高管薪酬与企业分红的交叉项,以此来检验同一业绩指标下,高管薪酬与企业分红是否存在替代性。

本文的结构安排:第二部分简要回顾了相关的文献资料;在第三部分研究设计部分,主要提出本文高管薪酬、企业分红与企业绩效的变量定义,明确数据来源以及建立模型;第四部分采用经济计量模型,通过回归进行实证检验,同时考察了不同所有制的影响;第五部分是对本文的总结。

在第四部分中,为了控制变量间的内生性,本文建立了包括高管薪酬、企业分红和企业绩效三个方程的联立方程模型,并运用三阶段最小二乘法对其进行了估计。首先文章对2006-2010年我国上市公司样本进行高管薪酬(显性薪酬部分)、企业分红与企业绩效的实证研究,在控制企业规模、资本结构、高管持股比例等控制变量的条件下进行三阶段最小二乘法估计,找出它们三者之间的相互作用关系,并探讨在同一企业绩效作用下,高管薪酬与企业分红是否存在替代关系。其次文章在同一样本水平下进行高管薪酬(隐性薪酬)、企业分红与企业绩效的实证研究,来进一步分析作为隐性激励的在职消费与企业分红、企业绩效是否也存在类似关系。最后按企业性质将样本分为两种:国有企业和非国有企业,进行联立方程组的回归分析,以比较在不同所有权性质的企业中,高管薪酬、企业分红和企业绩效的关系是否存在差异,高管薪酬与企业分红的关系是否有影响。最后进行了稳健性检验以检验结果的可靠性。

二、文献回顾

亚当·斯密曾在其著作中较早地谈及薪酬的重要性,而对于高管薪酬的研究则始于Taussings和Baker(1925),这通常被认为是高管薪酬研究的开山之作。国外学者对于高管薪酬与公司绩效的研究比较多。McGuire& Chiu & Elbeing,(1962);Murphy,(1985)的研究结果表明高管薪酬与公司业绩之间存在显著正相关关系。Coughlan&Sehmidt(1985)的研究发现薪酬变化与股价绩效具有正相关性,高管薪酬与企业的销售总额之间存在非线性。而Jensen和Murphy(1990)发现公司的绩效和高管薪酬之间呈现弱相关关系,而且薪酬对绩效的敏感性较弱。同时不少学者也研究了其他国家两者之间关系的不同。Aleksandar,Andjel kovieGlenn和 Boyle Warren McNoe(2001)研究发现:新西兰公司的高管薪酬与公司绩效不存在显著相关性。Martin J.Conyon&Lerong He(2011)调查了中国上市公司的管理层薪酬和公司治理,同时与美国高管薪酬进行比较。与代理理论一致,他们发现高管薪酬与公司业绩正相关,而且即便控制了经济和治理因素,中美两国的薪酬始终存在显著不同。近年来,我国学者对于这方面的研究也比较密集。魏刚(2000)、李增泉(2000)研究发现我国上市公司经理人员的年度报酬并不依赖企业绩效,而是与公司规模以及公司所在区域具有密切关系,并表现出明显的地区差异。陈志广(2002)得出高管人员年度薪酬与公司绩效之间显著正相关的结论。杜兴强、王丽华(2007)研究结果表明,高层管理者的薪酬与公司绩效以及股东财富前后两期的变化均成正相关关系,而与本期Tobin’q的变化成负相关关系,与上期Tobin’q的变化成正相关关系。吴育辉、吴世农(2010)研究发现:高管薪酬仅与ROA显著正相关,但与资产获现率(经营净现金/总资产)及股票收益率没有显著的正相关关系。刘小刚(2011)发现上市公司高管薪酬差距与当年的公司绩效呈现显著正相关,高管薪酬差距越大,就越能激励高管人员的积极性,从而提高公司绩效。扈文秀、穆庆榜(2011)实证研究发现,我国金融类上市公司高管薪酬水平、薪酬结构与公司绩效均不相关。

不同学者对于企业分红与公司绩效关系的研究结果也存在差异。Lininer(1956)通过研究美国上市公司,发现当期的税后利润与前一期的现金股利水平共同影响当期的企业分红。莫顿·米勒与莫迪格利安妮(1961)提出著名的“股利无关论”。该理论立足于完备规范的资本市场,从不确定性的角度提出股利政策与企业价值的大小无关。Rozeff(1982)的研究表明高管持股比例越高,股利支付率就越低;反过来,股东拥有的控制权或权益越大,公司支付的股利就越多。杨汉明(2008)研究表明,现金股利支付率与企业价值、高管持股比例负相关。尹爱华研究结果表明:在流动控股条件下,现金股利与净资产收益率、公司规模两因素正相关;而在绝对控股条件下,现金股利与净资产收益率、每股现金流、公司规模三指标呈正相关关系。

三、变量界定与模型设计

(一)样本选择

本文选取我国2006-2010年间的上市公司为样本,对这些公司2006年至2010年的相关数据进行了统计分析,并对样本进行了如下筛选:(1)剔除缺失数据以及明显不合理的数据;(2)剔除金融保险类上市公司数据;(3)剔除ST、PT类上市公司;(4)剔除高管薪酬为0和资产负债率大于1000%的异常数据。数据的行业分布见表1,相关变量的界定见表2

表1 数据行业分布图

(二)数据来源

本研究使用的高管薪酬与公司绩效及相关控制指标来自于CSMAR数据库,企业价值(EV)数据来自RESSET数据库,并以中国证监会网站刊登的上市公司相关信息为补充。数据的处理与分析使用了EViews6.0、Excel和 SPSS16.0。

(三)变量选择

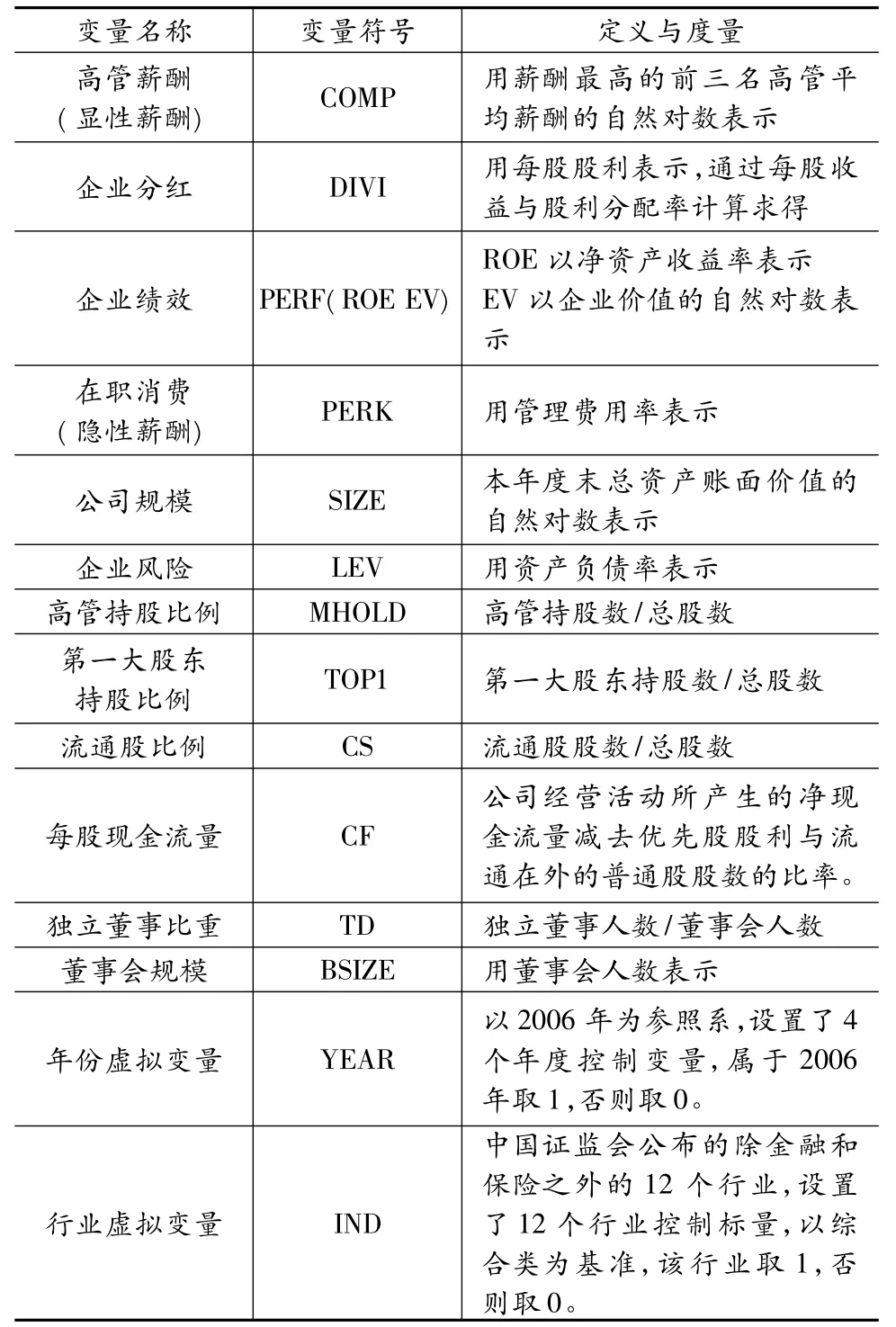

表2 相关变量一览表

本文在研究上市公司高管薪酬、企业分红与企业绩效的相关关系时,考虑到影响它们关系的因素还有很多,而且这些因素的影响作用还很大,是不可忽视的。因此,在研究过程中,把这些因素作为控制变量引入回归模型中,从多个角度来考察我国上市公司高管薪酬、企业分红与企业绩效的相关关系。本文涉及的控制变量主要包括。

公司规模(SIZE):经济理论,人力资本理论和代理理论指出高层管理者的工资与公司规模正相关。本文在研究过程中,也釆用国内学者的通用做法,并且在回归分析中使用上市公司总资产账面价值的自然对数作为公司规模的代理变量。

企业风险(LEV):有文献指出高管薪酬某种程度上反映了公司所承担的风险(Hall&Liebman,1998)。由于本文我们关注的是公司的总体风险,因此应该将公司其他证券持有人承担的风险也包括在内,所以资产负债率是公司风险一个很合理的代理指标。

高管持股比例(MHOLD):Core(1999)研究发现由于管理层持有公司股份会获得更多的企业分红,所以与高管薪酬负相关。本文将高管持股作为影响高管行为的一个方面,其对高管现金薪酬有重要影响。所以本研究将其选作控制变量来研究其对上市公司高管薪酬、企业分红和企业经营绩效的影响,以衡量股权激励的影响。

第一大股东持股比例(TOP1):Bennedsen和Welfcnzon的研究表明,大股东能够更积极地收集信息、监督管理层,以实现公司的价值最大化。陈小悦和徐晓东(2001)发现,在非保护性行业中,上市公司第一大股东持股比例与公司绩效正相关。

独立董事比重(TD):由于独立董事能够独立履行职责,对股东与经营者之间的利益冲突能够不偏不倚,更好地保护了公司的整体利益。因此,本研究将独立董事比重作为控制变量引入模型。

本文选取的控制变量还有流动股比例 (CS)、每股现金流量(CF)、董事会规模(BSIZE)、货币资金(MF)。此外,为了使研究结果具有可比性,相关模型中均引入了年度虚拟变量(YEAR)和行业虚拟变量(IND),以充分考虑行业效应和年度效应。

(四)模型设计

已有相关研究表明,高管薪酬、企业分红与企业绩效是联合或相互影响的,三者之间存在潜在的两两内生性关系。因此,为了控制内生性,本文建立了包括高管薪酬、企业分红与企业绩效三者的联立方程模型(SEM),并运用三阶段最小二乘法(3SLS)进行估计。同时,为了增强研究结论的稳健性,我们同时还使用普通最小二乘法(OLS)对企业绩效方程进行了估计。

为了检验高管薪酬(显性薪酬)、企业分红与企业绩效的相互关系,借鉴了姜付秀、黄继承(2011)和肖珊珊(2009)的相关研究,本文建立了联立方程组(Ⅰ)如下:

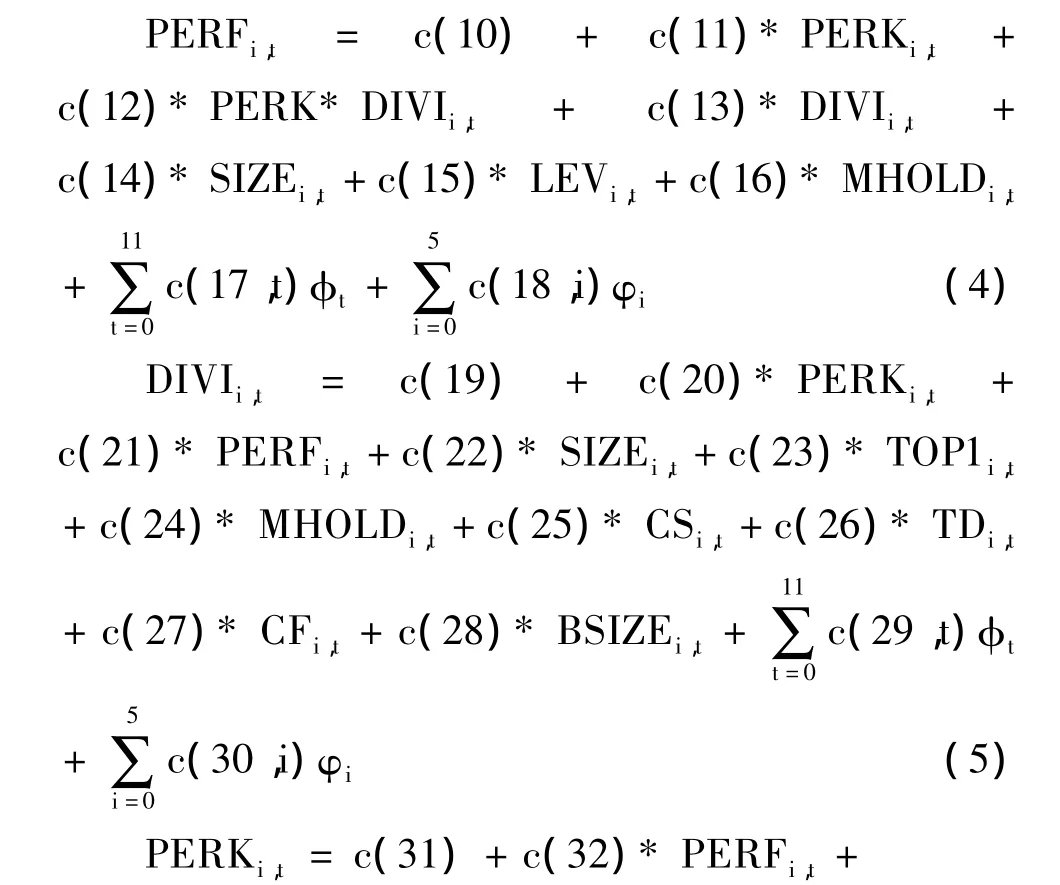

方程(1)是公司绩效的方程。为了避免单个指标存在的缺陷性,本文使用财务指标ROE和非财务指标EV两个指标来作为绩效方程的因变量,以实现互补作用,也以此来检验高管薪酬和企业分红与企业绩效的财务还是非财务指标更相关。COMP为显性薪酬(以薪酬最高的前三名高管平均薪酬的自然对数表示)。DIVI为企业分红,用每股收益表示。显性薪酬与企业分红的交互项(COMP*DIVI)用来直接检验经理显性薪酬与企业分红在同一绩效水平条件下的相互关系。如果显性薪酬和企业分红的系数显著为正,交互项的系数显著为负,则高管薪酬与企业分红存在相互替代关系,否则不存在替代关系。根据已有文献,控制了公司规模、企业风险和高管持股比例。另外为了控制年度和行业的影响,我们在方程中加入了年度虚拟变量(Ф)和行业虚拟变量(ф)。

方程(2)是企业分红方程。因变量是每股股利(DIVI),企业绩效(PERF)和显性薪酬(COMP)是与因变量联合决定的内生控制变量。同时,控制了公司规模、第一大股东持股比例、高管持股比例、流通股比例、每股现金流量、独立董事比例和董事会规模。另外,也控制了行业与年度的影响。

方程(3)是高管薪酬方程。因变量为高管显性薪酬(COMP),每股股利(DIVI)和企业绩效(PERF)是与因变量联合决定的内生控制变量。根据已有研究,我们控制了公司规模、总资产收益率、高管持股比例、企业风险以及行业与年度等因素的影响。

为了检验隐性薪酬(即在职消费)、企业分红与企业绩效的相互关系,本文建立了联立方程组(Ⅱ)如下:

方程(4)与方程(1)的不同之处在于,用隐性薪酬PERK(在职消费)替换了经理的显性薪酬。在职消费与企业分红的交互项(PERK*DIVI)用来直接检验经理在职消费与企业分红在同一绩效水平条件下的相互关系。如果在职消费和企业分红的系数显著为正,交互项的系数显著为负,则高管薪酬与企业分红存在相互替代关系,否则不存在替代关系。

方程(5)是在方程(2)的基础上,将显性薪酬(COMP)换成了在职消费(PERK),其余变量不变。

方程(6)的因变量是高管在职消费(PERK)。根据已有研究,我们控制了公司规模、总资产收益率、高管持股比例、企业风险以及行业与年度等因素的影响。

四、实证结果

(一)描述性统计

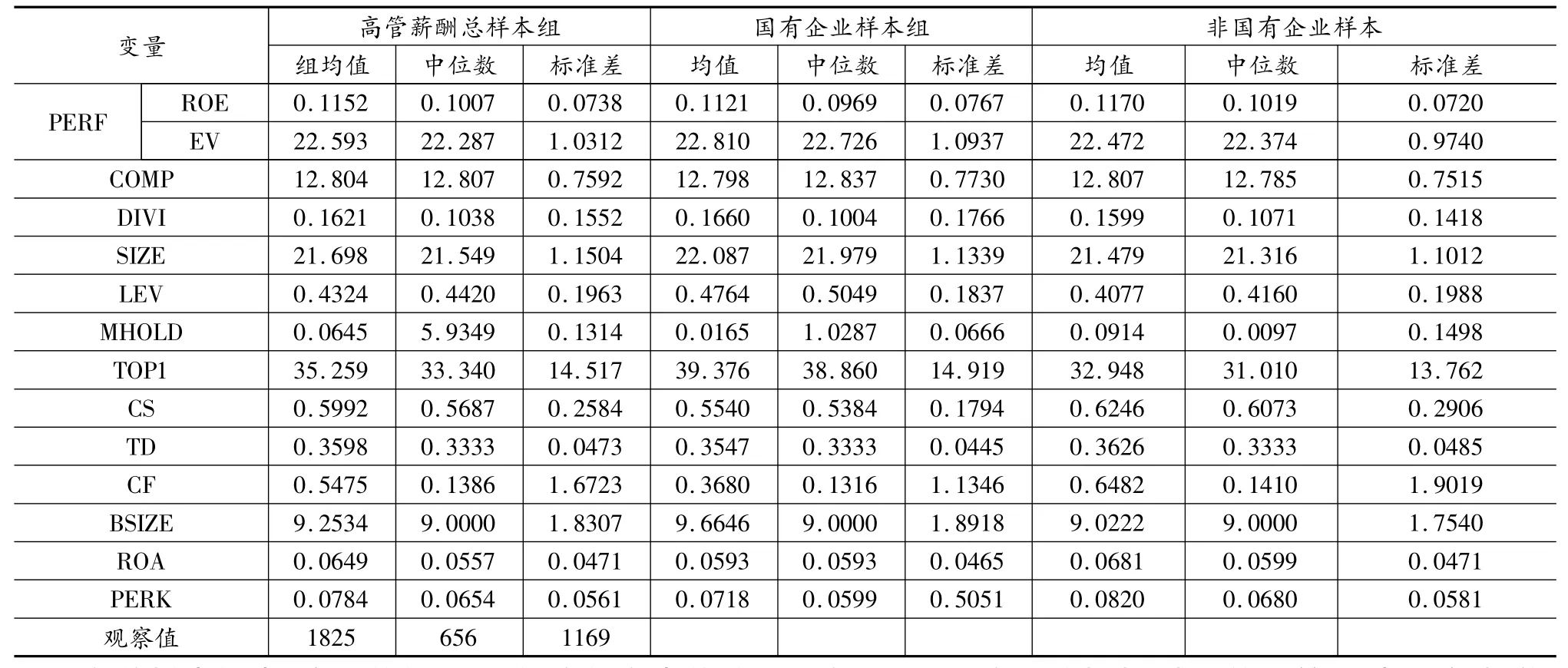

我们对研究样本的主要变量进行了描述性统计分析,统计结果如下表3所示。

表3 相关变量的描述性统计

在总样本组中,企业价值(EV)的均值和中位数分别为22.593 和 22.287,标准差为 1.0312,由此可以看出样本公司的企业价值分布比较分散,市场对于不同公司的估值差异较大。上市公司中薪酬最高的前三位高管的薪酬均值和中位数分别是12.804和12.807,这一数据相对于美国等发达国家来说,该薪酬水平并不是很高。企业分红衡量值每股股利的均值和中位数分别是0.1621和0.1038,标准方差为0.1552。在职消费用管理费用率表示,其均值和中位数分别为0.0784 和0.0654,方差为 0.0561,因此在职消费的估值差异不大。其余变量的描述统 计结果详见表4,这里不再赘述。

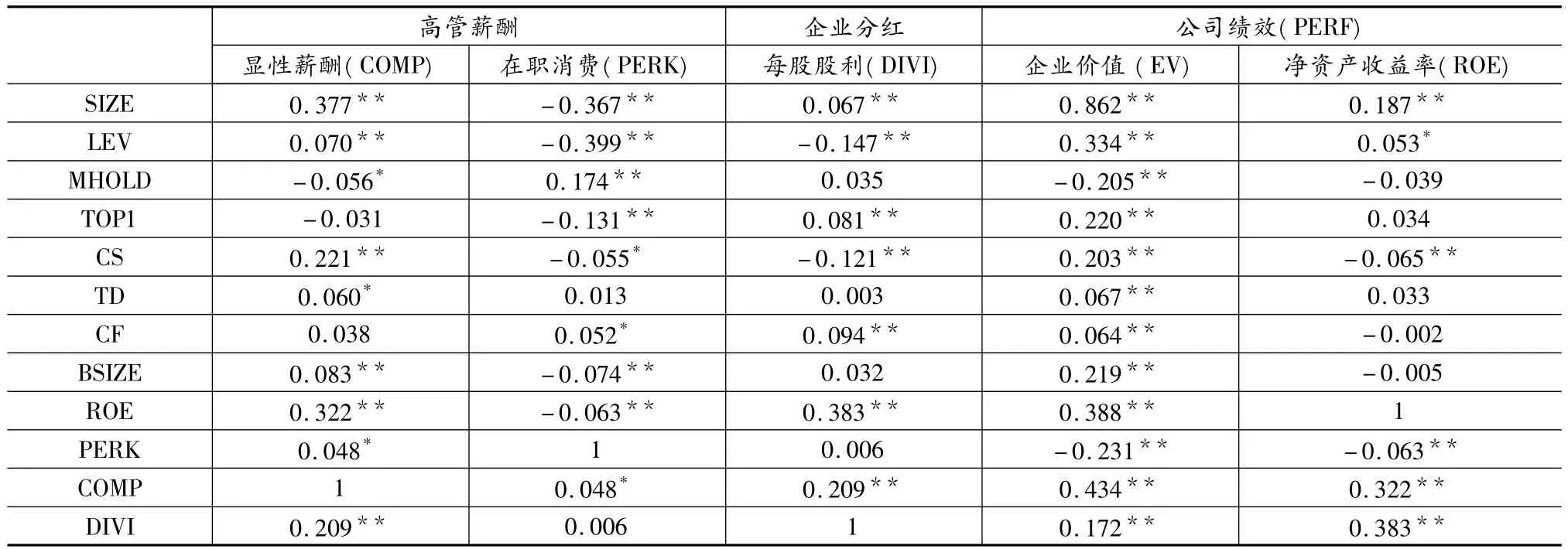

表4 Pearson相关性检验

在国有企业样本中,在职消费的均值和中位数分别为0.0718 和0.0599,方差为0.5051,其方差水平明显高于总样本水平,说明我国国有企业在职消费波动性较大,受国家政策和企业监控力度的影响明显。

在非国有企业样本中在职消费的均值和中位数分别为0.0820 和 0.0680,方差为 0.0581,说明我国非国有企业在职消费比较稳定,其波动性较小。我们还可以注意到,在国有企业和非国有企业对照组中高管持股比例不同。国有企业中,高管持股比例的均值和中位数为0.0165和1.0287,而在非国有企业,高管持股比例的均值和中位数为0.0914和0.0097。由此可见,我国非国有企业更注重用股权来激励高管。

(二)相关性分析

从企业绩效的两个反映指标企业价值(EV)和净资产收益率(ROE)的相关分析结果来看,企业价值(EV)与各指标之间相关性较强,企业价值与高管层持股比例显著负相关,这与一般的理解相背离。一般高管持股越多,管理层与所有者的目标越一致,企业创造的价值也越大。我国没有分析出这种结果,也进一步说明了我国的股权激励机制尚不健全,没有发挥应有的作用。企业价值与在职消费在5%的水平上显著负相关。这一数据支持了在职消费的代理观,说明我国的委托人股东对高层管理人员控制和监督力度不高,导致了过高的在职消费,从而造成高昂的代理成本,影响企业业绩和经营效率,损害股东们的利益。企业绩效指标ROE也进一步检验了企业绩效与各指标的关系,避免使用单一指标的缺陷性和适用性,实现了互补作用。

(三)显性激励、企业分红与公司绩效

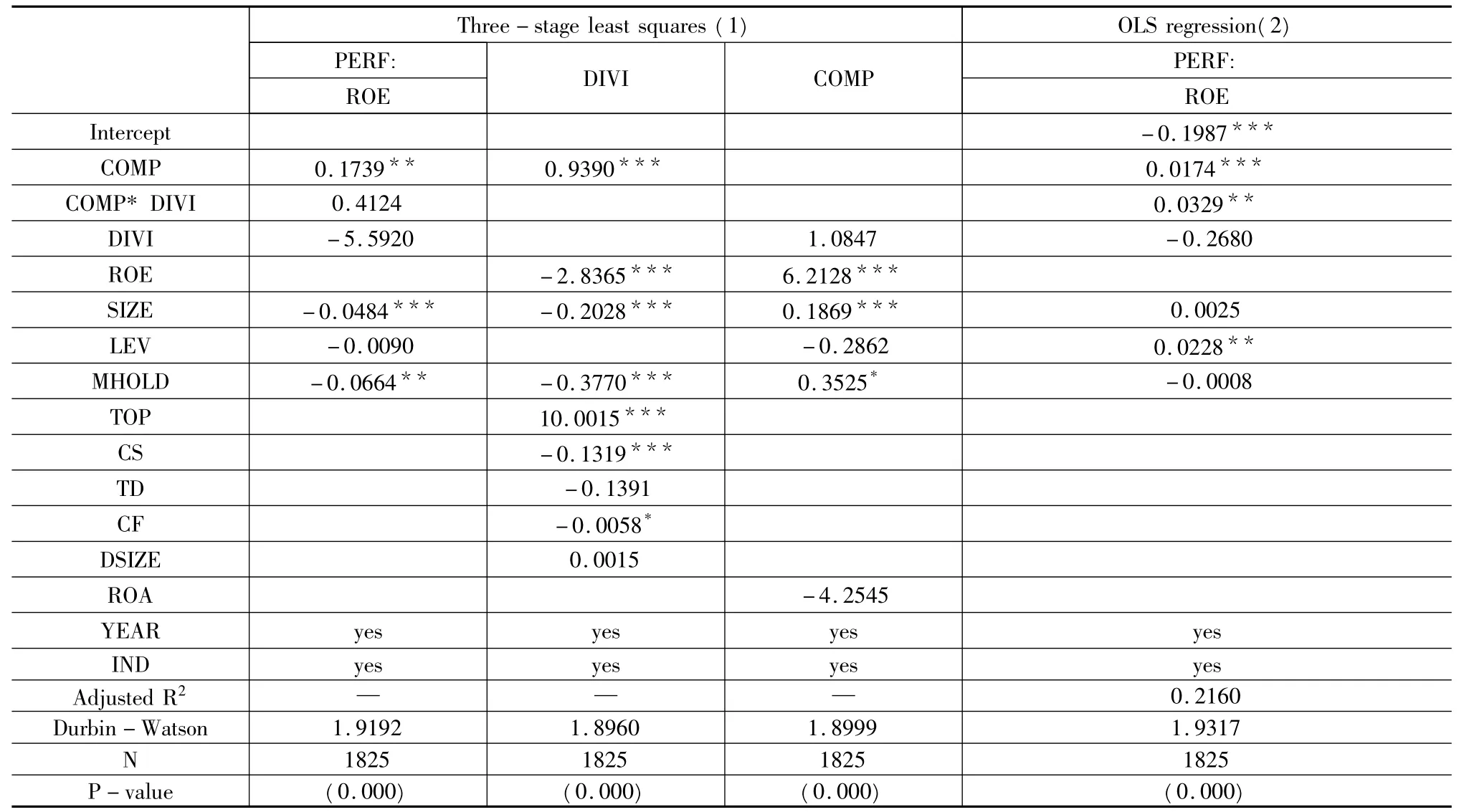

从表5的回归结果来看,在企业价值方程中,显性薪酬的回归系数显著为正,表明显性薪酬与企业价值显著正相关,经理显性薪酬激励能显著提高企业价值;而企业分红的回归系数为负,且不显著,这说明企业分红与企业价值不相关,表明企业分红不会对企业价值产生影响。而显性薪酬与企业分红的交互项的回归系数也不显著,这表明显性薪酬与企业分红不存在替代关系。这就是说在企业价值计量的绩效水平下,管理层显性薪酬的高低与企业分红与否、分红多少没有关系。在我国出现“高管拿高薪,股东低分红”的情况后,人们普遍认为企业分红的多少与高管薪酬有关,高管的高薪影响了企业的分红,甚至导致企业不分红。根据本文的研究证明,这种观点是片面的。

在企业分红方程中,显性薪酬的回归系数显著为正,说明经理显性薪酬越高,企业分红越高,这似乎与现实情况不符。但这也从总体上说明业绩越好的企业,高管薪酬高的同时企业股东的分红也多。企业价值EV的回归系数显著小于零,即企业价值与企业分红负相关,这也证实了 Bhattacharyya(2000)的结论,有发展机会的公司会选择不分红,而留下资金来进行再投资以提高公司未来的企业价值。企业分红还和企业规模、第一大股东持股比例显著正相关。

表5 显性薪酬、企业分红与企业价值

在薪酬方程中,企业分红和企业价值对显性薪酬都有显著影响,说明企业价值越大,企业分红越多,股东会对企业的经营比较满意,更会倾向于给高管定一个更高的薪酬水平。

表6 显性薪酬、企业分红与ROE

从表6的回归结果来看,ROE反映的企业绩效回归结果与企业价值反映的大体一致,进一步证明了上述结论的稳健性。不过在薪酬方程中,企业分红的回归系数不显著,这与上面企业价值计量下的回归结果显著不同,说明在ROE计量企业绩效的条件下企业分红不会影响高管的显性薪酬。这表明在传统会计计量下,企业分红与高管薪酬的高低无关,企业会按照企业政策和盈利状况来进行企业分红,不会影响到高管薪酬。而企业规模与高管薪酬正相关,这也与上面的结果不同,证明了大公司比小公司更复杂,更难于管理,承担更大的责任,因此大公司的高职位要求更高的人力资本。

综上所述,高管显性薪酬显著正向影响企业绩效,企业绩效也显著正向影响高管显性薪酬。无论企业绩效用两种绩效计量方式的哪种,企业分红都不影响企业绩效,而企业绩效则会负向影响企业分红。这与前人正相关的研究结论相悖,但也反映出来我国企业当前的现状,我国现在活跃着一大批“铁公鸡”,公司不差钱,业绩很好但不分红。企业分红与高管显性薪酬正相关,而显性薪酬与企业分红的交互项的回归系数也不显著,表明显性薪酬与企业分红不存在替代关系。

(四)在职消费、企业分红与公司绩效

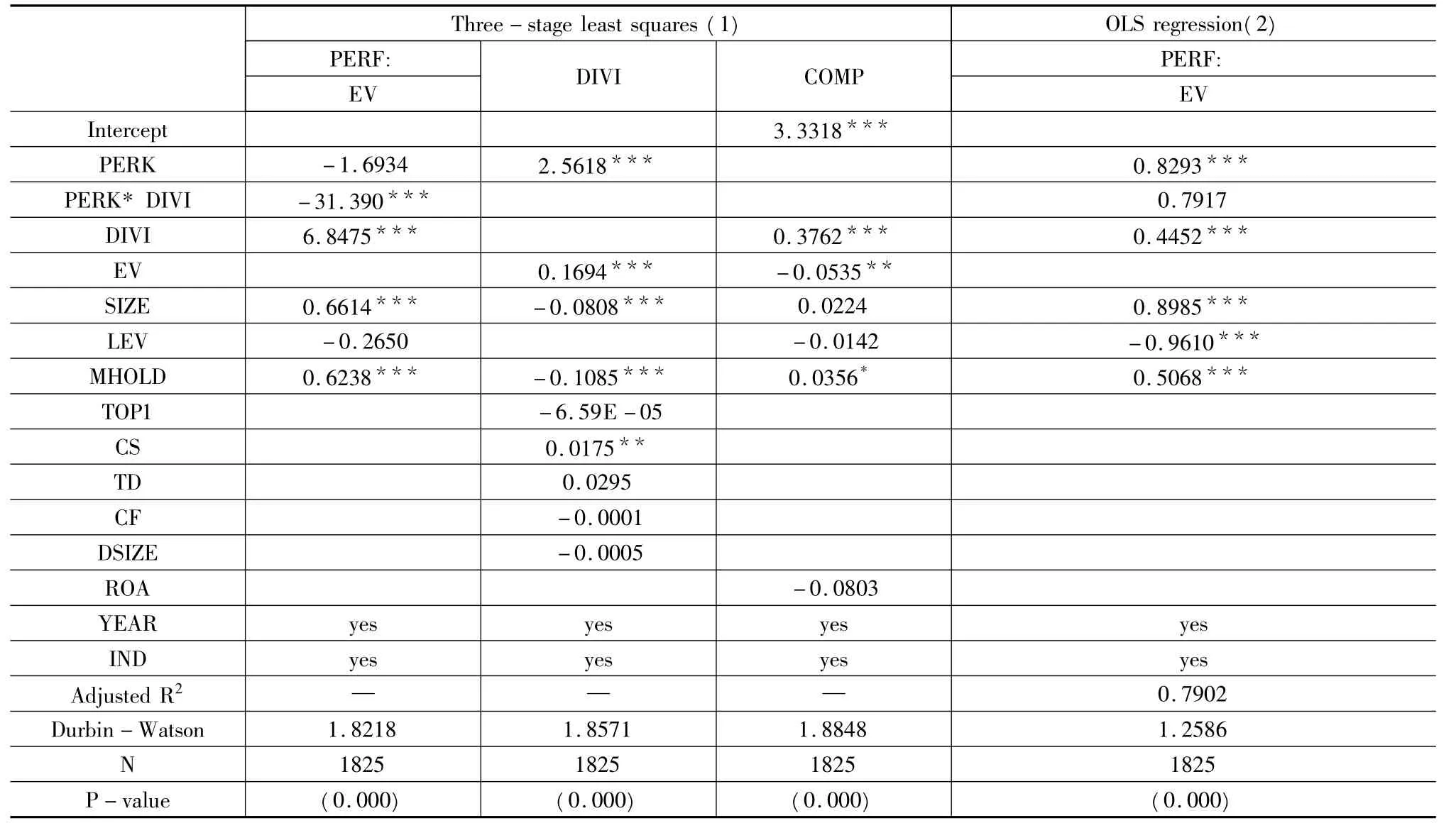

从表7中的回归结果来看,在企业价值方程中,在职消费的回归系数为负,且不显著,表明在职消费不能显著的提高企业价值。这也支持了代理观,在职消费是代理成本的一种形式,它有损于股东利益。Jensen和Meckling(1976)在研究中指出,在职消费是经营者与股东的代理冲突的一种表现形式,会降低企业价值,具有负面的经济后果。企业分红的回归系数显著为正,表明企业分红作为一项约束机制,约束高管按照股东的利益行事,限制经理人追求私利的行为,从而缓解股东与经理的利益冲突,提高企业价值。而在职消费与企业分红交互项的回归系数显著为负,说明在职消费与企业分红的交互项与企业价值显著负相关,而且在职消费损害企业价值力度要大于企业分红的提高力度。因此我国应该加强在职消费的管理,减少其负面影响。

表7 在职消费、企业分红与企业价值

在企业分红方程中,在职消费和企业价值的回归系数在1%的水平上显著为正,说明企业价值越大,在职消费越高,企业分红越多。我们认为,中国上市公司的高管薪酬普遍不高、薪酬管制较严、媒体对高薪批评较多,在这种背景下,在职消费能充当高管的“替代性”薪酬。此外,企业分红与公司规模、高管持股比例显著负相关。

在职消费方程中,企业分红的回归系数显著为正,说明企业分红的增加会提高经理人的在职消费水平。可以看出,在职消费与企业分红存在着相互促进的关系。企业价值的回归系数在5%的水平上显著为负,说明企业价值与在职消费负相关。另外,高管持股的系数在10%的水平上显著为正,表明高 管持股与在职消费显著正相关。

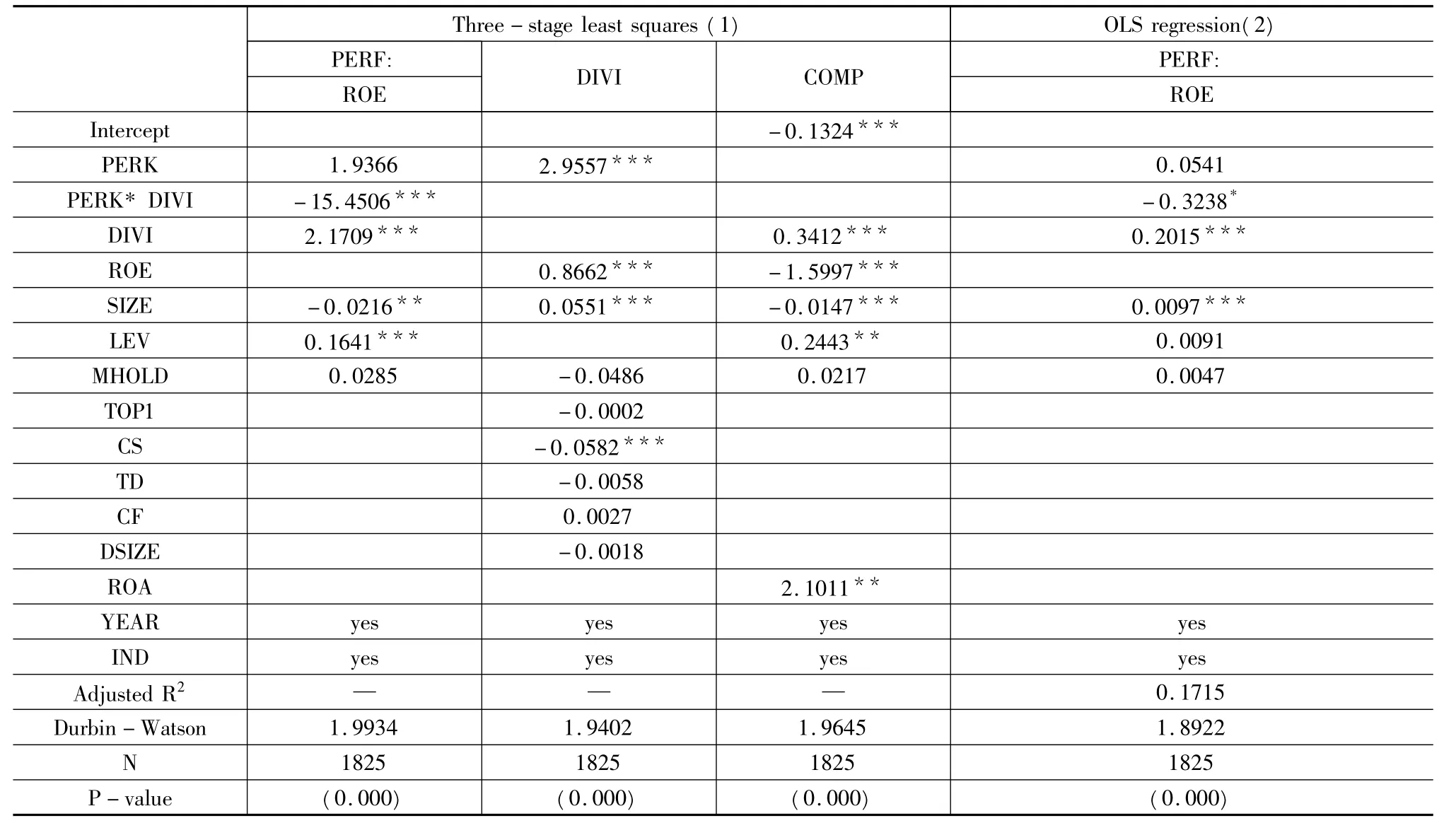

表8 在职消费、企业分红与ROE

从表8的回归结果来看,ROE反映的企业绩效回归结果与企业价值反映的大体一致,进一步证明了上述结论的稳定性。在企业绩效方程中,回归结果与企业价值方程有所不同,在ROE计量方式下,在职消费的回归系数在10%的水平上显著为正,说明在职消费能够提高企业的净资产收益率。企业分红的回归系数也显著为正,说明企业分红与企业绩效显著正相关。而在职消费与企业分红的交互项的回归系数显著为负,从而说明在职消费作为隐性薪酬与企业分红在提高传统会计企业绩效上存在显著替代关系。企业规模与ROE衡量的企业绩效负相关,资产负债率与ROE衡量的企业绩效正相关,这与EV衡量的企业绩效有所不同。

综上所述,在职消费不能提高企业价值,支持代理观,即在职消费与企业绩效负相关,而在ROE绩效计量方式下,在职消费与企业分红的交互项的回归系数显著为负,从而说明在职消费作为隐性的高管薪酬与企业分红在提高传统会计企业绩效上存在显著替代关系。

(五)进一步研究:企业性质的影响

我们将全部样本按照企业性质分为国有企业组与非国有企业组,国有企业与非国有企业的划分是根据第一大股东的股份性质划分,如果第一大股东的股份性质为国家股、国有法人股或国有股,将其划入国有企业,否则为非国有企业。然后将它们分别进行联立方程组(Ⅰ)和(Ⅱ)的回归分析,以比较在不同所有权性质的企业中,经理显性薪酬和隐性薪酬与企业分红在影响企业价值时的相互关系是否存在差异。

1.显性薪酬、企业分红与企业绩效

表9为显性激励、企业分红与企业价值的回归结果,从中可以看出,在非国有企业中,显性薪酬的回归系数不显著,即显性薪酬不会对企业价值产生显著影响。而在国有企业中显性薪酬的回归系数却显著为正,这说明在国有企业中显性薪酬能显著提高企业价值。我们认为这一结果的原因可能是:我国国有企业严格的薪酬激励体制相对来说较完善,导致显性的经理激励效果加强,从而使得显性薪酬与企业价值显著正相关。在国有企业中,企业分红的回归系数不显著,非国有企业中却显著负相关,说明在国有企业中,企业分红不影响企业价值,而非国有企业的企业分红影响企业价值。企业资产负债率在非国有企业中与企业价值负相关,而在国有企业中不存在这种关系。

薪酬方程的回归结果表明,无论在国有还是非国有企业,企业分红的系数均显著为正,这说明企业分红与经理的显性薪酬正相关,不过非国有企业更加显著。

表9 显性激励、企业分红与企业价值

表10为不同企业性质下,显性经理激励、企业分红与企业净资产负债率ROE之间关系的回归结果。从回归结果来看,ROE反映的企业绩效回归结果与企业价值反映的大体一致,进一步证明了上述结论的稳健性。但也有几点不一致的地方。在绩效方程中,显性薪酬在国有企业中与企业绩效显著正相关,这与企业价值计量条件下的分析结果一致,但在非国有企业中它却与企业绩效显著负相关,与前面的结论不同。这说明我国非国有企业高管薪酬的制定并不是依据公司的经营绩效。在薪酬方程中,非国有企业的公司规模、资产负债率和高管持股比例与高管薪酬显著正相关,而国有企业中却不存在这种关系。

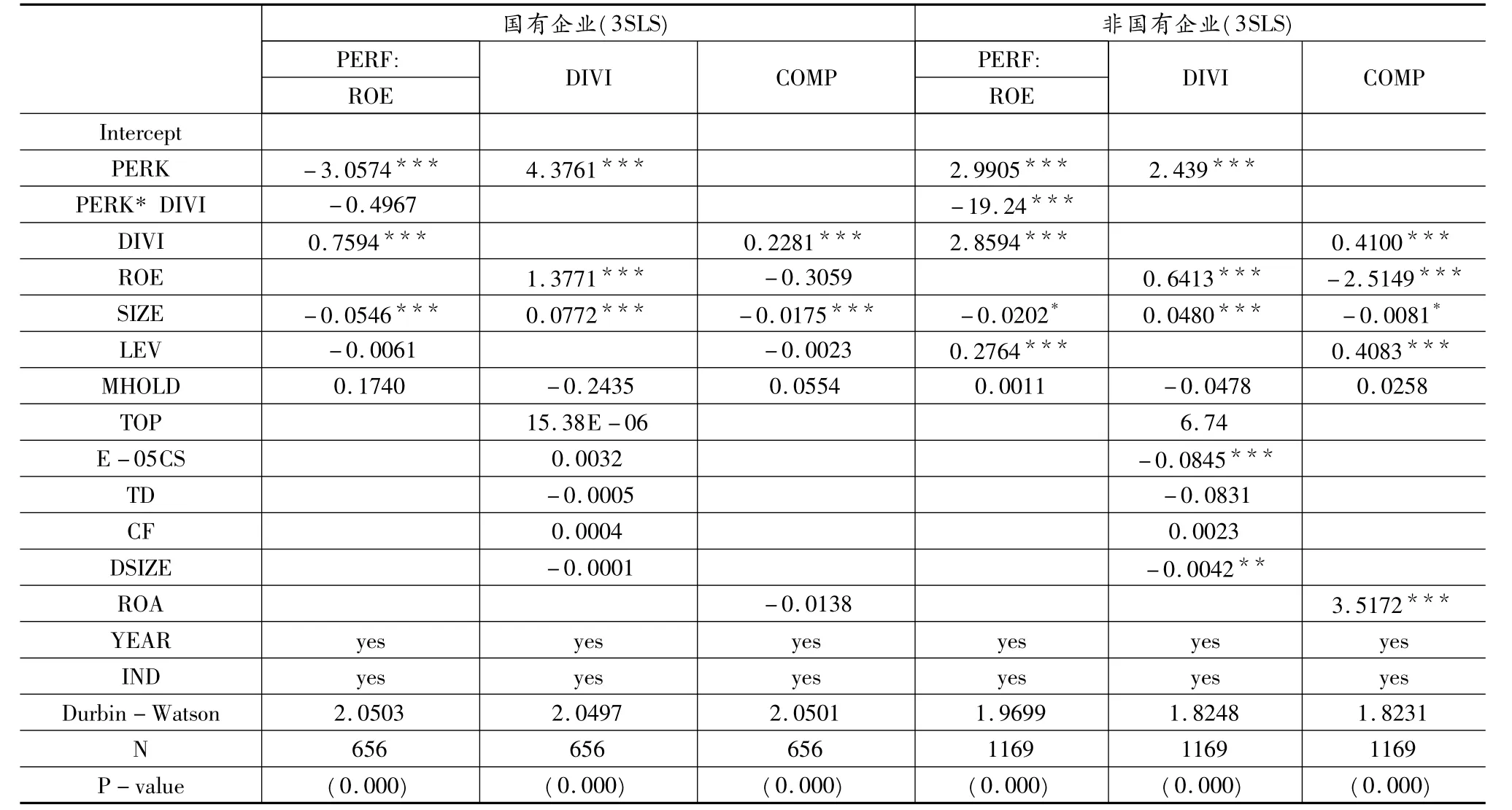

2.隐性激励、企业分红与企业绩效

表11回归结果看出,与显性薪酬和企业分红之间的关系不同,在职消费与企业分红在提高企业价值时的替代关系在非国有企业中显著存在,而在国有企业中则并不存在。对这一实证检验结果,我们的解释是:在薪酬管制严格的国有企业中,高管的货币性补偿激励机制健全,在职消费起不到很强的激励作用,而在非国有企业中,由于经理激励主要通过比较市场化的货币薪酬方式实现,且由于监督机制不完善,在职消费起到了很强的激励作用。可能正是因为这种差异,从而导致了隐性高管薪酬激励和企业分红之间的替代关系。在国有企业中企业资产负债率与在职消费负相关,高管持股与在职消费正相关,非国有企业中不存在这种关系。这一结果也证明了在薪酬管制的非国有企业中,在职消费可能是经理报酬的一种有效补充,且它对高管的激励作用比薪酬更强。

从表12的回归结果来看,ROE反映的企业绩效回归结果与企业价值反映的大体一致,进一步证明了上述结论的稳健性。在ROE衡量企业绩效的情况下,结论同样验证了在非国有企业中在职消费与企业分红在提高企业价值时存在显著的替代关系,而在国有企业中则不存在这种关系。有一点不同的是,在ROE计量下,非国有企业中资产负债率与高管薪酬显著正相关,这说明在非国有企业中高管薪酬某种程度上反映了公司所承担的风险大小。

表10 显性薪酬、企业分红与ROE

表11 在职消费、企业分红与企业价值

综上所述,所有权性质会对高管薪酬、企业分红和企业绩效的关系产生影响,致使结果有所差异。非国有企业中,显性薪酬不会对企业价值产生显著影响,而在国有企业中显性薪酬则能显著提高企业价值。在非国有企业中在职消费与企业分红在提高企业价值时存在显著的替代关系,而在国有企业中则不存在这种关系。

(六)稳健性检验

此外,我们还进行了如下的稳健性检验:

1.为了避免不同上市地的制度性差异对实证结果产生的潜在影响,我们剔除了同时在境内与境外(如香港证交所和纽约证交所)上市的样本公司,重新进行了回归分析,结论保持不变。

表12 在职消费、企业分红与ROE

2.对于企业风险水平的衡量,我们使用经营杠杆指标对此变量做了替换,然后重新进行了回归分析,结论保持不变。

3.对于高管薪酬变量,我们用所有高管平均薪酬的自然对数对此变量做了替换,然后重新进行了回归分析,结论保持不变。

4.对于企业价值的衡量,我们使用托宾Q对EV做了替换,重新进行了回归分析,结论保持不变。

5.已有文献表明,行业因素对企业价值影响较大,我们使用行业均值调整后的企业价值重新进行回归分析,结论保持不变。

五、结论

与以往从代理成本角度考察经理薪酬与企业分红相关性的研究不同,本文在借鉴前人研究的基础上,主要从企业价值的角度分析了高管薪酬与企业分红的相互关系,建立了高管薪酬、企业分红和企业绩效三者的联立方程模型,并运用三阶段最小二乘法对2006-2010年我国上市公司样本进行了回归。实证检验结果表明,就中国企业总体来说,显性薪酬与企业价值显著正相关,即显性薪酬能起到激励经理提高企业价值的作用。企业绩效与企业分红却不存在显著相关关系,显性薪酬与企业分红不存在替代关系,而存在正相关关系。研究还发现,所有权性质会对高管薪酬、企业分红和企业绩效的关系产生影响,致使结果有所差异。在非国有企业中,显性薪酬不会对企业价值产生显著影响,而在国有企业中显性薪酬则能显著提高企业价值。在非国有企业中在职消费与企业分红存在显著的替代关系,而在国有企业中不存在这种关系。本文所得出的研究结论不仅丰富了委托代理理论、股权代理理论,协调了经理人与股东之间的利益冲突,而且对于企业激励机制与约束机制的设计也具有较强的启示意义。

[1]AleksandarAnd jelkovic,GleanBoyle,WarrenMcnoe.Public disclosure of executive compensation:Do shares need to know[J].pacific - basin Finance Journal,2001,(10):91 -117.

[2]Coughlan Anne,Ronald Schmidt.Executive compensation,management turnover,and firm performance:An emprical investigation [J].Journalof accounting and Economics,1985(7):43-65.

[3]Easterbrook,F.H - Iwo Agency Cost Explanations of Dividends[J].American Economic Review ,1984,(10):123.

[4]Grossman.,0.Hart.An Analysis of the Principle A-gent Problem[J].Economies,1983,51.

[5]Jensen,M.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers[J].American Economic Review,1986,76(2):323-329.

[6]Jensen Michael C.,William H.Meckling.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journalof Financial Ecomics,1976,3(4):305 -360.

[7]Jensen M.C.and K.J.Murphy.Performance pay and topmanagementincentive[J].Journal of Political Economy,1990a(98):225-264.

[8]Lewellen and Huntsman.Managerial pay and corporate performance[J].The American Economic Review,1970,(4):710-720.

[9]Lintner,Distribution of incomes of corporation samong dividends,retained earnings,and taxes,[J].The American Economic Review ,1956,(46):97 -113.

[10]Mcguire,Chiu and Elbeing.Executive income,sales,and profits[J].American Economics Review,1962,(51):753-761.

[11]Martin J.Conyon,Lerong He.Executive compensation and corporate governance in China[J].Journal of Corporate Finance,2011,(17):1158 -1175.

[12]MurPhy K.J.CorPorate Performance and Managerial Remuneration:an EmPirieal Analysis[J].Journal of Accounting and Eeonomies,1985,(7):11 -41.

[13]Rosen.Authority,control,and the distribution of earnlngs[J].Bell Journal of Eeonomiees,1982(13):47 -76.

[14]Taussings F.W.,Baker W.S.American corporations and their executives:a statistical inquiry[J].Quarterly Journal of Economics,1925(3):1 -51.

[15]陈志广.高级管理人员报酬的实证研究[J].当代经济科学,2002,(05):58 -71.

[16]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007,(01):58-65.

[17]扈文秀,穆庆榜.金融高管薪酬与公司绩效关系实证研究[J].管理评论,2011,(10):119 -124.

[18]姜付秀,黄继承.经理激励、负债与企业价值[J].经济研究,2011,(05):46 -59.

[19]李增泉,激励机制与企业绩效[J].会计研究,2000,(01):24 -30.

[20]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(03),32 -39.

[21]吴育辉,吴世农.高管薪酬:激励还是自利——来自中国上市公司的证据[J].会计研究,2010,(11):40-48.

[22]杨汉明.寿命周期、股利支付与企业价值[J].管理世界,2008,(04):181 -182.