过度投资、投资不足与审计费用

2014-04-24张维张杰

张维张杰

(南京审计学院金融学院,江苏 南京 211815)

Modigliani和 Miller(1958)[1]提出完美资本市场假设,认为企业经理层均是以追求企业价值最大化为目标,会根据投资机会进行效率最高的适度投资。然而在现实中,由于信息不对称及经理层与股东、债权人之间存在的代理冲突等的影响,完美资本市场并不存在,企业投资往往并非为促使企业价值最大化。经理人为追求自身利益最大化,为了自身各种目的如寻求较高的薪金和津贴、扩大声誉等原因,会选择过度投资(Jensen,1986)[2],或是出于聘用经理人的公司可能会根据以往业绩来判断经理的能力的考虑,为保护自己的职业声望和未来的薪酬待遇,避免投资失败的风险,会放弃部分投资效益好的项目导致投资不足(Lundstrum,2002)[3]。此外,为避免投资新项目承担更多的责任、面临更大的风险、投入更多的时间和精力而导致私人成本过高,经理也有可能放弃新项目,从而导致公司投资不足(Aggarwal & Samwick,2006)[4]。过度投资可能会降低企业收益,甚至可能导致企业资金链断裂而引起严重的财务危机;投资不足则使资金得不到充分利用,不利于企业利润的增长。无论是过度投资还是投资不足,均不利于企业的可持续发展。审计作为一种外在监督机制,能否识别企业的过度投资及由此带来的风险?在现代社会要求审计服务于经济的情况下,审计能否甄别出企业的投资不足,从而促使企业改进投资决策,提高投资效率?已有文献鲜少涉及此方面研究。本文实证分析了企业投资与审计费用的关系,研究审计能否识别企业过度投资和投资不足,为从外在监督方面制定相关政策和措施以降低过度投资的风险、改善投资不足从而提高企业投资效率提供了理论依据。

一、文献回顾

已有研究主要探究导致企业投资决策偏离最优水平的动因。一般认为,信息不对称的存在及股东、债权人、管理层及其他利益相关者的利益冲突导致的代理问题会使得企业进行过度投资(Myers,1977;Jensen,1986)[5][2],也可能引发投资不足 (Holmstrong & Weiss,1985)[6]。 Jensen 和 Meckling(1976)[7]从股东、经理层及债权人利益冲突的角度研究了过度投资问题。研究表明,在债务比例较高的情况下,股东和经理都有动机去投资那些难以成功但一旦成功就获利丰厚的项目。因为,若成功,则由经理与股东分享绝大部分收益;若失败,则损失会由债权人承担绝大部分,从而实现财富转移至股东而风险转嫁给债权人。过度投资会随着债务比例的提高而加剧(Gavish & Kalay,1983)[8]。Myers(1977)[5]则认为,过多的负债会降低企业经理投资的积极性,使经理放弃那些能获得正收益,但预期收益大部分归属于债权人的投资项目,从而导致企业投资不足。Gul(1999)[9]等持相似观点。Lins et al.(2004)[10]实证表明,带有附带监督的债务资金可以减少过度投资,增加股东价值。

Jensen(1986)[2]提出了自由现金流量引发过度投资的理论,即经理人员为寻求较高的薪金和津贴,在企业存在过多的自由现金流时,会将多余的现金流投资到能扩大企业规模但收益未必好的项目,从而导致过度投资。尤其是在一些成长性较低但投资机会较少的企业中,拥有的大量自由现金流往往被投资于一些短期高风险项目(Myers,1977)[5]。Lang et al.(1991)[11]发现,在企业并购活动中,投标者的投资机会实际上往往并不高,但大多是拥有较多的自由现金流的企业。Blanchard et al.(1994)[12]也发现,大部分企业会将偶尔获得的意外收益投资于差的项目,而不是分配给股东。如果从现金流的角度来看,负债带来的还本付息压力可以挤出企业多余的部分现金流,防止企业存在过多现金流被滥用于投资,从而降低经理的过度投资倾向(Jensen,1976)[7]。

也有研究从经理人的职业发展角度探究了过度投资或投资不足的动机。Shleifer和 Vishny(1989)[13]认为,经理层为了维护自身地位、降低被替代的风险,会把资源集中投向与经理层专长相符的投资项目上,使得自身难以被替代或者替代成本很大,从而导致过度投资。Lundstrum(2002)[3]、Aggarwal和 Samwick(2006)[4]则分别从经理人未来薪酬和私人成本角度探讨了过度投资和投资不足的动机。

国内研究中,周伟贤等(2010)[14]研究证实了我国公司普遍存在过度投资或投资不足现象。张兆国等(2011)[15]研究了政治关系对企业投资的影响。研究表明,有政治关系的企业能够以较低的成本获得更多的银行借款,更容易导致投资过度,尤其是导致无形资产和长期股权的投资过度,而公司负债的增加、收益的合理分配制度设计能够降低自由现金流,抑制企业的过度投资。黎来芳等(2012)[16]研究表明,融资规模与过度投资正相关,而投资者保护有利于抑制过度投资。也有少数研究从会计政策、审计对银行借款的监督角度研究了企业投资问题。朱松、夏冬林(2010)[17]认为,稳健的会计政策会降低企业的资本投资规模,有利于限制企业的过度投资,但也使得会计数字表现出低估,从而影响企业未来融资能力,会在一定程度上导致企业投资不足。廖义刚(2012)[18]研究发现,银行借款可以缓解自由现金流过多而引起的过度投资,该缓解效应主要来自于短期借款。随着高质量审计的引入,银行借款缓解自由现金流过度投资的效应更显著,表明高质量审计与债务治理机制之间存在协同效应,且在金融发展程度高的地区的非国有上市公司中表现更为明显。

国内外研究大多基于经理人或管理层、股东、债权人自利行为引发的代理冲突以及Jensen和Meckling(1976)[7]的自由现金流假说,研究导致企业过度投资或投资不足的原因。国内也有少数学者研究了会计制度(朱松、夏冬林,2010)[17]、政治关系(张兆国等,2011)[15]等对企业投资的影响,但均未涉及到企业的外部监督制度即审计对企业投资的影响。虽然廖义刚等(2012)[18]检验了银行贷款、高质量审计与企业自由现金流的关系,但也是基于自由现金流假说,研究了高质量审计在促进银行贷款挤出企业多余自由现金流方面的作用,并未直接研究审计对企业投资的监督作用。纵观国内外研究,均未直接研究企业投资与审计的关系。本文直接实证研究企业过度投资、投资不足与审计费用的关系,验证外部监督机制是否能识别企业是否存在过度投资或投资不足及程度大小,并给出直接的经验证据。本文的贡献主要体现在两个方面:(1)基于外部监督视角,实证研究审计对企业过度投资和投资不足的识别,关注审计在企业具体投资决策中所起的监督效果,以便审计更好地发挥为提高企业运作效率服务的功能,拓展了审计治理效应的研究领域;(2)与以往相关研究大多采用线性回归不同,本文考虑了异方差和内生性问题,采用更合理的加权最小二乘法与GMM模型研究企业投资与审计费用的关系。

二、理论分析及研究假设

导致企业产生过度投资或投资不足最主要的因素是投资者与管理层之间信息不对称引起的资本配给及管理层追求特权消费、减少私人成本和体现个人业绩而构建企业帝国时出现的代理问题(Bushman & Smith,2001[19];Biddle et al.,2009[20])。而审计作为解决代理问题的监控机制,能够更加准确地将内部的信号传递给外部投资者,从而降低信息不对称的程度,起到约束管理层的自利行为、降低道德风险和逆向选择的作用(翟华云、廖洪,2011)[21]。发挥注册会计师的审计作用能有效遏制企业管理者的盈余管理行为(李建英、戴龙辉,2013)[22],降低企业管理者在财务报告中人为操纵利润,从而防止管理者通过粉饰报表向投资者传递虚假信息误导股东作出过度投资或投资不足的决策。Bushman和Smith(2001)[19]也指出,高质量审计能够较好地确保会计信息的真实与可靠性,降低管理层报告的误差和偏见,从而为投资者识别投资机会、监督管理层和减少投资者之间的逆向选择提供更高质量的会计信息,同时还能增加投资者对会计信息的可信性。

在进行过度投资的企业中,管理层为融得投资所需的更多资金,可能采取过度举债、盈余管理等有损股东或债权人利益的行为。这些行为有可能会给企业带来严重的财务危机,如因投资项目过多而引发资金链断裂、投资失败导致投资者信心丧失等。审计通过审查公司信息真实性,能抑制管理层为掩饰其从事非价值最大化活动如过度投资等的盈余操纵等行为(Christie & Zimmerman,1994)[23]。Biddle et al.(2009)[20]、李青原(2009)[24]的研究均表明,审计能通过改善契约和监督、降低道德风险和逆向选择来提高公司投资效率,从而起到抑制过度投资的作用,且在高质量审计的公司中这一作用体现得更加明显。另一方面,进行过度投资的企业的管理层往往缺乏监督,内部控制较弱,这使得公司整体风险较高,注册会计师也面临着更高的诉讼风险和信誉风险。为降低审计风险和被诉讼的风险,注册会计师也有动机提高自身的审计质量,从而遏制被审单位的利润操纵行为(翟华云、廖洪,2011)[21],进而减少企业多余的资金,抑制过度投资。因此,本文提出假设H1:

H1:审计能识别企业的过度投资。

随着我国经济发展结构的转变,审计需注重提高监督效果,为促进经济平稳较快发展发挥更大作用(刘家义,2011)[25]。这就要求审计促使企业不断创造价值,提高企业的投资效率,减少企业的投资不足。会计师事务所在对企业信息进行审计时,需提高信息披露质量,发现企业的投资不足,从而促使企业采取措施进行整改。Bushman和 Smith(2001)[19]、Biddle et al.(2009)[20]均发现,审计能通过改善企业的信息质量,识别企业的投资不足。从客观上来说,由于投资者对信息披露要求的不断提升,上市公司也越来越注重高质量的审计。尤其是在我国会计师事务所经历了一系列改革之后,审计质量得到提升,在公司内部决策的监督方面发挥了越来越重要的作用。审计能发挥积极的治理效应,有效抑制投资不足公司存在的大量非企业价值最大化行为(如在职消费等)(Christie&Zimmerman,1994)[23]。审计为顺应国家经济方针、监管政策及投资者对信息透明化的要求,会提高自身质量,在一定程度上能发挥公司治理效应功能,发挥为经济服务的作用,实现对管理层的积极监督,促使企业资源得到有效配置,投向效率最优项目,从而减少投资不足。因此,本文提出假设H2:

H2:审计能识别企业存在投资不足。

三、实证研究

(一)样本选择与数据来源

本文选取2008-2012年A股公司为研究样本,进行了如下筛选:(1)考虑到治理结构、财务指标等方面的差异,本文剔除了42家金融类公司;(2)由于企业投资的衡量涉及到前一年数据,为保证数据的连续性,本文剔除了2007年12月31日以后上市的公司(含创业板);(3)剔除数据值可能异常的ST公司。最终获得6108个样本,其中过度投资的样本3107个,投资不足的样本3001个。全部数据均来源于wind资讯。

(二)模型、变量与方法

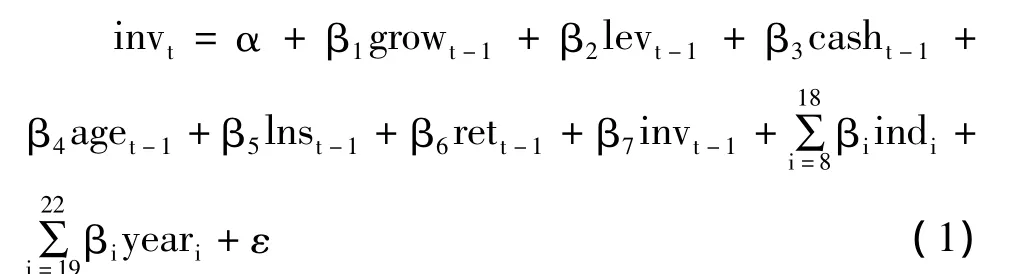

参照 Richardson(2006)[26]最早提出的企业投资模型,同时又在参考张兆国等(2011)[15]、黎来芳等(2012)[16]的基础上,本文采用模型(1)来衡量企业的过度投资和投资不足。

其中,t和t-1表示公司在t年末和(t-1)年末数据;inv表示企业投资,用固定资产、在建工程和工程物资三项之和表示;grow表示成长机会,用营业收入增长率表示;cash、age、ins、ret分别表示货币资金持有量、上市年限、总资产自然对数和股票年收益;inv、cash均用t年初总资产调整;ind表示行业哑变量,根据证监会划分的13个行业,去掉金融行业后获得12个行业,设置11个行业哑变量;year表示年度哑变量,设置了4个年度哑变量。根据Richardson(2006)[26]模型,用 t年实际投资量减去模型(1)回归得到的预期投资量,可得到剩余投资量,即模型(1)回归的残差。如果残差项大于0,值表示过度投资程度,记为over;残差项小于0,则表示投资不足,用值的绝对值表示投资不足程度,记为under。然后,本文用模型(2)检验审计对企业投资的识别。

lncost=α +β1over/under+β2grow+β3ldbl+β4audf+β5age+β6lns+β7lev+ε (2)

其中,lncost表示审计费用的自然对数;ldbl表示流动比率;audf表示是否为国际四大审计,是为1,否为0;其他变量与模型(1)含义相同。所有数据均为t年末数据。过度投资程度越高,企业存在大量非效率投资,管理层越有可能进行利润操纵等行为;投资不足程度越高,管理层进行的非企业价值最大化如在职消费等行为会越多。审计能否识别过度投资或投资不足,就在于是否能识别企业管理层的利润操纵或非企业价值最大化行为。要识别这些行为,审计师在进行审计时需要投入更多的精力、时间,这要求审计人员具备更加高的专业素质和职业素养,也就会收取更高的审计费用(Craswell et al,1995)[27]。因此,审计对投资不足或过度投资的识别主要体现为审计费用是否会随过度投资或投资不足程度而上升。在对模型进行回归前,本文还对模型(2)采用方差膨胀因子(VIF)进行了多重共线性检验(目前普遍认可VIF大于10,模型可能会存在多重共线性)。结果表明,VIF值最大仅为1.27,远小于10,因此可认为模型中不存在多重共线性。本文对模型(2)采用怀特检验,发现模型中存在异方差。因此,本文采用减少异方差影响的非平衡面板数据的稳健最小二乘法及加权最小二乘法进行回归。加权最小二乘法虽可克服异方差影响,但无法保证结果的有效性。为进一步保证结果的有效性,并克服异方差及可能存在的内生性问题的影响,本文进一步采用迭代GMM法。

(三)实证结果及解释

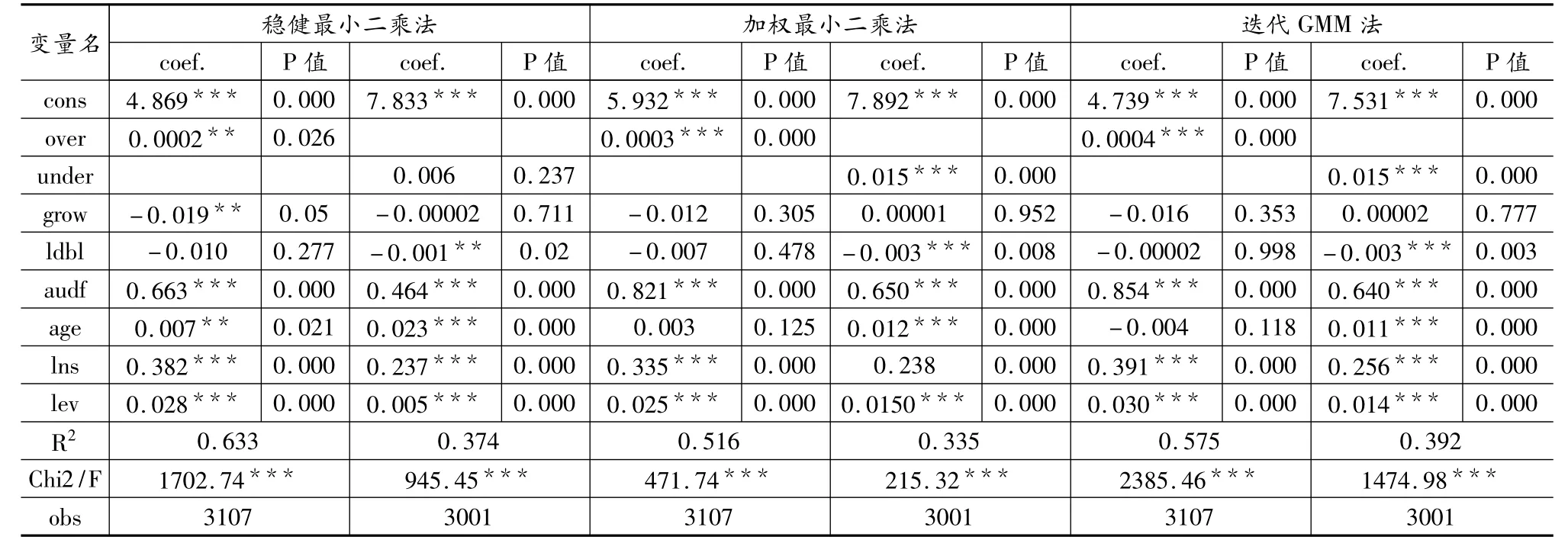

过度投资、投资不足与审计费用回归结果见表1。从表1可知,over、under均与 lncost负相关,说明过度投资程度与投资不足程度越高,审计费用也会越高,这证实了审计能识别过度投资和投资不足的假设。grow在过度投资的公司中,与lncost负相关,但除稳健最小二乘法中显著外,在采用去异方差更合理的加权最小二乘法和确保结论更有效的GMM模型中均不显著。成长性越好的公司,再投资机会越高,企业管理层与外部股东、债权人之间的代理成本也就越低,管理层难以进行不利于企业发展的活动(Jensen,1986)[2]。因此,此类公司管理层的固有风险比较低,审计费用也就较低。但在我国尚不成熟的证券市场,过度投资的公司为获得资金可能会存在盈余管理等虚增公司利润以粉饰报表的行为,这又客观上使得此类公司面临较高风险。这就使得在过度投资的公司中,grow与lncost负相关,但不显著。而在投资不足的公司,grow与lncost均不显著,犯错误机率高达70%以上。这可能是由于投资不足的公司普遍缺乏成长性,更多资源留在企业中,管理层会增加在职消费等寻租行为(Christie&Zimmerman,1994)[23],审计师在审计此类行为时需付出更多的成本,会收取更高的费用。但管理层为保证自身利益,在我国会计师事务所竞争激烈的条件下,会倾向于聘请低质量的、收费更低廉的事务所进行审计,这就使得grow与lncost不显著。ldbl与lncost负相关,但在过度投资的公司中不显著,这说明审计师并不会关注过度投资公司的短期负债结构。而在投资不足的公司中,由于管理层有机会进行更多的寻租行为,审计师会更重视公司的短期负债,进行更多的监督以确保债权人及其他利益相关者的权益。age与lncost正相关,说明上市年限越长,审计费用越高。上市年限越长的企业,业务更加复杂,规模可能扩大等,会使审计监督的难度增加。lns与lncost正相关,说明越大的企业,审计费用越高。企业规模越大,管理层能掌控的资源越多,获取自身利益的途径也会越多,监督成本也会越高。lev与lncost正相关,说明负债越高,审计费用越高,审计会关注企业的整体风险。负债越高的企业,企业通过各种途径将债权人财富转移至管理层或股东的风险也就越高,同时企业的整体风险也越大,审计监督的成本也会越高。

表1 过度投资、投资不足与审计费用(因变量:lncost)

(四)稳健性检验

为确保结论可靠,本文进行了稳健性检验:(1)根据 Miguel和 Pindado(2001)[28]的观点,以是否大于自由现金流均值作为企业投资不足或过度投资的判断标准,采用相同方法,得出基本一致结论;(2)对除哑变量外的变量均采用去尾法,去除大于99%分位数和小于1%分位数的数据,采用相同方法,得出基本一致结论。因此,我们有理由相信,结论具有可靠性。

四、研究结论及未来研究方向

本文以2008-2012年A股非ST公司为样本,采用稳健最小二乘法、加权最小二乘法和迭代GMM模型,对过度投资、投资不足与审计费用进行了实证研究。结论表明,外部审计能识别企业的过度投资与投资不足,过度投资或投资不足的程度越高,审计费用也会越高。

随着我国证券市场的成熟及监管要求的提升,投资者对信息披露的要求逐渐提高。部分公司为体现良好的发展前景、增加投资者信心、显示信息的透明化等,在中报进行自愿性外部审计。中期的自愿性外部审计是否起到了抑制过度投资或投资不足、提升企业效率的作用,还是企业只为“做秀”,甚至是为在年报审计中收到较好审计意见提前借中期审计名义贿赂会计师事务所?管理层出于自身利益考虑,为扩大声誉以寻求更高薪酬而进行过度投资或为避免投资失败保住职业声誉而导致投资不足,在离任后,过度投资的公司管理层是否获得了更高的薪酬或是晋升(主要体现在国企中)?投资不足的公司管理层是否获得了较以往更为稳定的薪酬?上市公司设有内部审计机构,在识别过度投资与投资不足时,外部审计是否如Jensen(1976)[7]指出的在内部机制失效的情况下作为内部审计的替代,还是与内部审计构成一种互补关系?这些均是未来的研究方向。

[1]Modigliani F,M H Miller.The Cost of Capital Corporation Finance,and the Theory of Investment[J].American E-conomic Review,1958,48(3):261-297.

[2]Jensen M C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2):323-329.

[3]Lundstrum L L.Corporate Investment Myopia:A Horserace of the Theories[J].Journal of Corporate Finance,2002,8(4):353 -371.

[4]Aggarwal R,A A Samwick.Empires-Builders and Shirkers:Investment Firm Performance and Managerial Incentives[J].Journal of Corporate Finance,2006,12(3):489 -515.

[5]Myers SC.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147- 175.

[6]Holmstrom B,LWeiss.Managerial Incentives,Investment and Aggregate Implications[J].Review of Economic Studies,1985,52(3):403 -426.

[7]Jensen M C,M Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Capital Structure[J].Journal of Financial Economics,1976,3(4):305 -360.

[8]Gavish B,A Kalay.On the Asset Substitution Problem[J].Journal of Financial and Quantitative Analysis,1983,18(1):21-30.

[9]Gul F A.Rowth Opportunities,Capital Structure and Dividend Policies in Japan[J].Journal of Corporate Finance,1999,5(2):141-168.

[10]Lins K V,C R Harvey,A H Roper.The Effect Of Capital Structure When Expected Agency Costs Are Extreme[J].Journal of Financial Economics,2004,74(1):3 -30.

[11]Lang L H P,RM Stulz,R AWalkling.A Testof the Free Cash Flow Signaling vs Free Cash Flow Hypothesis[J].Journal of Financial Economics,1991,24:181 -191.

[12]Blanchard O,F Lopez-de-Silanez,A.Schleifer.What Do Firms DoWith CashWindfalls? [J].Journal of Financial Economics,1994,36(3):337 -360.

[13]Shleifer A,R W Vishny.Politicians and Firms[J].The Quarterly Journal of Economics,1994,109(4):995 -1025.

[14]周伟贤.投资过度还是投资不足——基于A股上市公司的经验证据[J].中国工业经济,2010,(09):151-160.

[15]张兆国,曾牧,刘永丽.政治关系、债务融资与企业投资行为——来自我国上市公司的经验证据[J].中国软科学,2011,(05):106 -121.

[16]黎来芳,程雨,张伟华.投资者保护能否抑制企业的过度投资?——基于融投资关系的研究[J].中国软科学,2012,(01):144 -152.

[17]朱松,夏冬林.稳健会计政策、投资机会与企业投资效率[J].财经研究,2010,(06):69-79.

[18]廖义刚.债务治理、高质量审计与自由现金流过度投资[J].山西财经大学学报,2012,(09):74 -84.

[19]Bushman R M,A J Smith.Financial Accounting Information and Corporate Governance[J].Journal of Accounting Economics,2001,32(1 -3):237 -333.

[20]Biddle G C,G Hilary,R SVerdi.How Does Financial Reporting Quality Relate to Investment Efficiency? [J].Journal of Accounting and Economics,2009,48(2-3):112-131.

[21]翟华云,廖洪.投资机会、审计风险与审计质量研究[J].审计与经济研究,2011,(04):46 -53.

[22]李建英,戴龙辉.盈余管理与监督博弈分析[J].经济与管理评论,2013,(05):62 -66.

[23]Christie A A,J L Zimmerman.Efficient and Opportunistic Choices of Accounting Procedures:Corporate Control Contests[J].The Accounting Review,1994,69(4):539 -566.

[24]李青原.会计信息质量、审计监督与公司投资效率[J].审计研究,2009,(04):65 -73.

[25]刘家义.紧紧围绕主题主线 切实履行审计职责 为经济社会科学发展做出积极贡献——刘家义审计长在全国审计工作会议上的讲话[J].审计研究,2011,(01):3-10.

[26]Richardson S.Over- investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2/3):159 -189.

[27]Craswell A T,J R Francis,S L Taylor.Auditor Brand Name Reputations and Industry Specialization[J].Journal of Accounting and Economics,1995,20(3):297 -322.

[28]Miguel A,JPindado.Determinants of Capital Structure:New Evidence from Spanish Panel Data[J].Journal of Corporate Finance,2001,7(1):77-99.