企业投资决策的实物期权理论研究进展

2014-04-24王媛

王 媛

(华东师范大学商学院,上海 200241)

新古典投资理论和传统投资决策方法以贴现现金流规则为基础,但它们不考虑大部分投资决策的重要特征——不可逆性和决策柔性(如延期的可能性)。金融期权向实物期权的扩展是伴随着对上述问题的批判而进行的。Black和Scholes(1973)[1]以及Myers(1977)[2]所提出的实物期权(real options)的核心思想是,类似于金融看涨期权,不可逆的实物投资机会赋予投资者以下权利:在一定时间范围内,付出执行成本将投资机会转化为有价资产。这种对投资时机的选择权是具有价值的。在投资不可逆、决策柔性和市场不确定条件下,延迟投资能够获得更多信息,从而降低了马上投资的机会成本。在实物期权语境下,最优投资时机用价格门槛(price trigger)来反映,外生的价格变量即将超越门槛值时,投资价值最高。自上世纪八十年代以来,实物期权理论取得了长足进展,已成为现代投资学的主流分支,广泛应用于投资及管理决策分析。

在金融期权理论的基础上,实物期权理论已形成了成熟的标准分析框架。然而相较于金融投资,实物投资所面临的市场结构和信息结构问题都更为复杂,因此金融期权的前提假设并不完全适用,如完全竞争市场、市场完全性、理性经济人等。近期的研究中,学者们致力于实物期权理论的拓展,在放松经典理论前提假设的基础上,寻求更贴近现实的修正方法。上世纪90年代初发展至今的期权博弈理论将博弈论的研究成果整合进实物期权分析框架,逐渐形成了较成熟的分析范式。此外,为了分析不完全信息下的投资决策,信息经济学的研究成果也不断整合进来,研究主题和研究思路呈现多样性的特点。与此同时,放松理性经济人假定和考虑决策者异质性后,投资者行为和管理决策理论的研究思路开始与实物期权分析思路相结合,加强了理论的应用性。本文在实物期权的标准分析框架基础上,以经典假设的逐一放松为线索,主要评述21世纪以来企业投资决策的实物期权理论的最新进展,以期为未来应用研究的开展提供参考。

一、完全竞争市场假定的修正:期权博弈理论

竞争因素的引入将为标准实物期权分析带来两点影响:一方面,价格内生于投资决策,即投资者执行期权将对市场均衡价格产生影响;另一方面,企业的收益会受到其他竞争者的影响。在竞争性弱的行业,首先进入市场可以获得先占垄断优势,企业将竞相首先占领市场[3]。因此,考虑上述竞争性行为后,推测实际投资时机将提前,投资项目的期权价值将下降。为了内化竞争的上述影响,Smets(1991)[4]在实物期权理论基础之上,建立了一个双头垄断模型,借助博弈论来分析竞争性市场中企业决策的相互影响,即“期权博弈”理论(option games)①。

(一)完全信息静态博弈(纳什均衡)

Williams(1993)[5]将房地产市场不完全竞争行为纳入实物期权分析框架,所建立的完全信息静态博弈模型得出:随着开发商增加,最优投资时间将会缩短;等待期权价值也会由于竞争的存在而下降。这篇文章的局限在于,对于单个项目而言,静态博弈模型只解决了价格内生问题,并不处理竞争性市场中企业决策的相互影响。然而,如果将研究视角放在行业层面,由于生产是连续的,单个投资者执行期权所增加的产量仅是市场容量的一小部分,此时抢先占领市场而产生的垄断租金较小,投资者不必考虑竞争者决策对自身的影响,Williams的局限就可以避免。Grenadier(2002)[6]在古诺纳什均衡的框架下,研究了竞争对一个行业内投资期权执行的影响。在这篇文章的设定中,企业需要决策生产能力(即产量)的大小,并判断提高产量的时机。这与Williams的研究设定不同,Williams主要采取项目分析视角,只要市场需求达到门槛价值,投资者都在最大的生产能力下进行生产;而Grenadier主要是基于行业视角,只要需求达到门槛价值,投资者就多生产dq单位的产品,这是行业均衡的视角。Grenadier的研究在处理竞争性行业均衡上(即连续生产)更为有效。然而,在处理公司或项目层面的决策问题上(即离散生产),静态博弈模型就不太适用,需要建立动态博弈模型来分析投资者之间的相互影响。

(二)完全信息动态博弈(子博弈精炼纳什均衡)

为了分析竞争对手之间的相互影响,动态博弈模型多以双头垄断市场为例。Smets[4]奠定了连续时间的随机先占时机博弈的理论基础。Grenadier(1996)[7]构建了一个双头垄断的实物期权模型来分析商业地产投资中看似非理性的开发潮现象。此后的双头垄断完全信息动态期权博弈大多沿用了Grenadier(1996)[7]的分析思路。Wang和Zhou(2006)[8]拓展到除双头垄断以外的市场结构,在收益和成本都是随机的实物期权框架下,他们得到了多个市场参与者的期权执行策略解析解,从而使得动态期权博弈理论可以推及垄断、双头垄断、寡头垄断、完全竞争等不同的市场结构。

(三)投资者能力不对称的完全信息动态博弈

前述研究均假定投资者的同质性,即企业的生产能力和生产成本相等。此部分研究放松了投资者同质性假定,主要关注两种不对称问题:成本和需求不对称。Pawlina和 Kort(2002)[9]构建了生产成本不对称的双头垄断期权博弈模型,模型得出企业间的成本差异将对企业技术创新策略产生影响,如果成熟企业面对的是高生产成本的新进入企业,那么先占威胁会减少,成熟企业也就不会过早执行期权。Chu 和 Sing(2007)[10]将 Grenadier(1996)[7]的分析框架拓展到企业需求不对称的情况,得到了不同于Grenadier的结论:房地产的开工潮出现在市场周期的初期,而非衰退阶段。而且,比较优势强的企业可以忽略竞争者抢先占领市场的威胁,此时Grenadier中的因衰退而导致的开工潮只在有限的需求冲击区间才发生。Kong和 Kwok(2007)[11]同时考虑了价格不对称和成本不对称,在一个双头垄断的博弈框架中,他们得到了类似的均衡策略。以上研究是针对项目层面的分析,在对行业层面的分析中,Novymarx(2007)[12]指出,Grenadier(1996)[7]的研究不适用于产品差异化的行业,如房地产行业。企业将自动选择生产差异化产品来规避竞争,产品差异化使得企业可以分割需求市场,从而成为细分市场的垄断者,其模型证明了投资产品的异质性将减弱竞争对于期权执行的影响。

总的来说,期权博弈理论的主要结论是市场竞争将使得投资者竞相争夺提前投资的垄断租金,而投资者异质性将使得上述结论发生改变。相应的经验研究还十分滞后。利用美国14个大城市的数据,Schwartz和 Torous(2007)[13]用地区 Herfindahl指数来衡量市场竞争,实证得到开发商竞争越激烈,建筑新开工数就越多,且竞争显著减弱了不确定性对投资时机的延迟效应,Grenadier(2002)[6]的期权博弈理论的主要推测得以验证。利用加拿大温哥华的1214个房地产数据,Bulan等(2009)[14]用样本项目周围的竞争性项目数量来衡量市场竞争,发现竞争不显著影响投资时机,但竞争显著减弱了不确定性的延迟效应。而Wang等(2012)[15]基于杭州市的784个房地产项目数据,发现市场竞争将显著延迟投资,在他们的理论模型中,这可能是由于政策过度干预市场造成的。与Bulan等的发现类似,他们也发现了竞争将减弱政策不确定性对于投资的延迟效应。由此可见,期权博弈的理论预测并没有得到一致的经验证据。

二、市场有效性假定的修正:不完全信息的实物期权理论

在期权博弈模型的基础上,研究者开始关注信息不完全对于投资者决策的影响。此部分的研究试图整合信息经济学的研究成果,尤其是信息外部性、搜寻理论、最优滤波理论等。这些研究的分析角度主要包括信息不对称、委托代理、信息噪声的运动形式等。

(一)信息不对称的不完全信息静态博弈(贝叶斯纳什均衡)

Lambrecht和 Perraudin(2003)[16]研究了竞争和不完全信息对投资决策的影响。他们对不完全信息的设定是,投资者只能观察到竞争对手的投资成本概率分布。文章假设投资的先占优势非常高,即一旦有人先投资,其他竞争者将失去投资机会。模型最终推出的最优投资门槛介于标准实物期权和期权博弈的结果之间。然而,竞争内生的问题被忽略了,文章也没有考虑博弈过程的动态性。

(二)信息不对称的不完全信息动态博弈(精炼贝叶斯纳什均衡)

信息经济学对于信息不对称、信息爆炸和羊群行为等问题的研究成果为不完全信息的期权博弈理论提供了研究灵感。此类研究对不完全信息的设定是,投资者既不能完全获知市场真实的价格或需求信息,又不能准确获知竞争者的信息。Zhang(1997)[17]建立了不完全信息下投资者的理性决策框架,用以解释信息爆炸时出现的羊群行为。投资者拥有成本和收益信息,而且执行期权将泄露各自的信息。通过假设投资次序内生,模型得到投资者的行动存在一个初始的延迟,然后信息最准确的人会先投资,随后将出现羊群行为,导致后面的投资者的私人信息无法为其他人所知(即信息爆炸),从而引起效率损失。随着参与人的增多,效率损失将变大。但是,Zhang并没有考虑不确定条件下的决策柔性对于投资时机的影响。

Grenadier(1999)[18]把 Zhang 与实物期权理论相整合,将当前的资产价值分为共同知识部分和私人信息部分,每个投资者拥有对资产价值的私人信息,他们拥有信息的多少、有效性等都不同。在不同的资产价值水平上,投资者执行或不执行期权都将暴露私人所持有的信息,从而使得其他投资者对资产价值的判断发生突变。博弈过程的均衡分析能够得到:首先,信息最多的投资者将比完全信息情况下更早执行期权,信息最少的投资者将更晚执行期权;其次,连续两个正向信号释放出后,后面的投资者将忽略自己的私人信息而跟随投资,出现“羊群行为”;第三,信息环境将影响期权执行的速度,在信息极为不对称的市场中,期权执行模式是平稳的,而信息对称的市场将爆发羊群行为(如房地产开工潮)。然而,Grenadier假设投资次序外生,在竞争激烈的情况下,这种假设可能会面临挑战。

(三)信息不对称导致的委托代理问题

Grenadier和 Wang(2005)[19]在实物期权框架下考虑了两个委托代理问题:隐藏行为和隐藏信息。该文分别考虑了管理者期权和所有者期权,并在激励约束条件下使合同设计满足所有者的期权价值最大化,从而为委托代理情况下的道德风险和逆向选择提供了一个最优合约模型。模型得到,委托代理问题对所有者期权产生两种负向影响:一是信息不对称引起的期权执行过晚;二是为了激励经理人付出努力并真实地反映他们的私人信息而付出的补偿(即工资)。在现代公司制度下,所有者又分为控制股东和小股东,同时管理层持股现象十分普遍,这时委托代理问题更为复杂,尤其是小股东的利益很可能受到损害。Albuquerue和 Wang(2008)[20]强调了对小股东的产权保护的重要性,并指出弱产权保护将导致过度投资和投资回报的高不确定性。因此,未来进一步的研究应向控制股东以及管理层持股的问题上推进。

(四)信息噪声的运动形式对投资决策的影响

前述的研究把重点放在信息不对称如何影响投资者执行期权的模式,为了简化分析,通常假设不完全信息(即信息噪声②)是固定不变的。此部分研究借鉴了最优滤波技术,关注信息噪声的变化对投资决策的影响。

Mayor等(2001)[21]把投资价值分为可观测部分和信息噪声,并将信息噪声的运动视为一个连续的随机过程,他们认为企业的学习效应有助于减少信息噪声的不确定性,从而加速企业投资。利用最优滤波技术推导出企业通过调查获取市场信息的价值。但Mayor等没有考虑实物期权理论所关注的“未来不确定性”。Childs 等(2001,2002)[22][23]令可观测价值和信息噪声分别服从相互独立的两个随机过程,从而将Mayor等的模型与实物期权理论整合。在他们的模型中,投资决策不仅要考虑实物期权所强调的“未来不确定性”,也要重视信息不完全带来的“当前不确定性”。Childs等(2002)[23]将上述分析框架应用到Grenadier(1996)[7]的双头垄断模型,模型设定在不完全信息和不完全竞争市场中,企业竞争首先投资的机会。首先行动后,先行者的信息暴露,跟随者获知了完全信息,即“信息外部性”。需要注意的是,在 Grenadier(1999)[18]的模型中,信息外部性指的是,企业获知了竞争者执行期权的最优时机;在Childs等的文章中,企业获得的信息是竞争者执行期权后的收益水平。他们的模型得到:信息噪声不确定性越高,首先投资就越延迟;在信息不完全条件下,如果不存在先占优势,投资将永远不会发生。Yamazaki(2001)[24]基于日本房地产项目微观数据的经验研究,用地块特征价格方程的残差方差来衡量信息噪声,发现信息噪声显著降低了投资价值,从而验证了Childs(2001)[22]的结论。

面临信息不完全市场时,为了提高投资价值,企业将采取一系列策略来获取市场信息或提升产品价值,同时信息外部性也将为上述策略带来成本。以上的分析框架能够有效地应用于对R&D、有偿信息获取、学习效应等问题的分析。Martzoukos和Zacharias(2013)[25]将企业的R&D和有偿信息获取等决策视为可供选择的管理控制,用脉冲控制来分析企业采用上述方法后的效应,能够解决最优滤波可能导致的偏误。他们假定基础资产价格是由可观察到的随机过程、不可观测的部分(常数)以及管理控制的效应组成,所构建的模型在不确定性、竞争、溢出效应的约束条件下推导出企业的最优合作程度和最优控制策略。

总之,当考虑到真实市场的信息不完全时,融合信息经济学的实物期权研究对信息不完全带来的多种问题进行了分析。在未来,博弈论、信息经济学和实物期权理论的进一步结合将有助于分析在复杂市场结构和信息结构下出现的问题。目前来看,不完全信息下的期权博弈理论尚存在较大的发展空间。

三、理性经济人假设的修正:预期与偏好

标准实物期权模型均假设投资者的偏好和行为不影响决策结果。Yavas和 Sirmans(2005)[26]采用实验方法对标准实物期权理论进行检验,发现投资者的行为与理论预测相背离,大多数投资者过早地进行投资,而引入竞争后投资价值的竞价将接近期权价值。实物期权在一个理性的框架中研究投资者的决策行为,而从上述实验研究可以推出,投资者的有限理性很可能使得理论预测发生逆转。

(一)投资者预期对期权执行决策的影响

Wirl(2008)[27]将预期因素纳入实物期权分析框架,研究不确定条件下理性预期和近视预期如何影响消费者的能源保护投资决策。但他所讨论的预期更强调市场参与者是否意识到价格的内生变动,而不是通常关注的与投机行为相联系的非理性预期。事实上,在实物期权的标准框架中,基础资产价格的运动包含期望的自然增长和随机游走部分,将期望的自然增长部分与现有的预期理论相结合,也许能够得到更直观的结论。Bulan等[14]的经验研究将期望增长率分解后发现,当开发商预期房价将上涨或下跌得更快时,都将加速房地产开发。

(二)投资者偏好对期权执行决策的影响

在不完全市场,非系统风险不能被市场分散,因此投资者的风险偏好将影响决策结果。Miao和Wang(2007)[28]建立了一个基于投资者效用的实物期权模型,模型得出:如果是一次性投资回报(如房地产开发商在项目完工后对外销售获得一次性收入),对于风险厌恶者,不确定性将加速投资(这与标准实物期权理论的预测是完全相反的);如果投资回报是连续的收入流(如房地产开发商在项目完工后持有物业,获得租赁收入流),那么因为非系统风险可以在市场上交易,投资者可以选择恰当的投资组合分散风险,此时前述结果将发生逆转。Bulan等[14]根据开发商的风险态度和市场完全与否,将项目的折现率μ分为三种情况:风险中性、风险厌恶且市场完全、风险厌恶且市场不完全。他们利用加拿大的房地产开发微观数据,证实了第二种情况更符合现实,并验证了风险厌恶和不确定性都将延迟投资。但是,这个发现与Miao和Wang(2007)[28]的理论推测却是相反的。

奈特在《风险、不确定性与利润》一书中区分了“风险”与“不确定性”的概念:“风险”可以用先验概率或经验统计等的客观概率度量,而“不确定性”只能用主观概率估计[29]。著名的Ellsberg悖论指出,投资者具有厌恶不确定性的特征。标准实物期权理论没有解决这一问题,而是假定投资者具有理性预期,这就无法将风险和不确定性区别开。在投资者厌恶不确定性的前提下,Miao和 Wang(2011)[30]应用递归多重先验模型研究了奈特不确定性对于投资决策的影响,他们发现不确定性降低了期权价值,这与标准实物期权理论得出的推测是完全相反的,文章得出不确定性对于投资时机的影响取决于投资者是否明确期权执行后的收益。

此外,标准分析框架假定了投资者对于现在投资还是未来投资没有偏好,而实际上特别是在一次性投资回报的情况下,企业家通常具有时间不一致偏好,即更重视现在自己的决策,而不信任未来自己的决策,因此即使目前的投资回报低于未来的,他们也宁愿马上投资以避免“未来的自己”做出错误决策。Grenadier和 Wang(2007)[31]将企业家的时间不一致偏好纳入标准实物期权分析框架,推导出实际的投资时机将比标准理论推测的要提前。但是,如果投资回报是稳定的现金流形式,有时间不一致偏好的企业家会更晚投资,因为他更倾向于相信“未来的自己”。

总之,从已有研究结果来看,与投资者行为理论相结合后,扩展的实物期权理论将得到不同的结论。然而,目前的理论与经验研究都十分有限,未来的研究尚存在较大的发展空间。

四、实物期权与管理决策理论的整合

实物期权理论将公司看作一个整体,只考虑市场环境对投资决策的影响,但现实中企业内部环境将深刻影响管理者的投资决策。Klingebiel(2012)[32]利用企业家调查数据发现,各公司实现的实物期权收益具有显著的差异,他发现该差异是出自公司组织能力存在异质性,这决定了公司是否能够获得最大化期权收益。尽管上述证据表明实物期权理论与组织理论存在冲突(前者关注外部环境的冲击,后者关注组织行为和特征等内部环境的影响),但这种矛盾并不是不可调和的。Kogut和Kulatilaka(2004)[33]提供了一个从组织理论语言到实物期权理论语言的“翻译”,从而给出了两个领域相互整合的前提条件。然而,应用于战略决策的实物期权理论还有很长的路要走。

(一)公司金融对期权执行的影响

实物期权理论认为,在不确定条件下,延迟投资能够降低立即投资的机会成本。然而,现实中受到融资成本等财务限制,企业不会无限制等待下去。王健安[34]将企业的财务限制加入实物期权分析框架,得出在外部经济景气不确定、不完全借贷与资本市场具有外生财务限制的状况下,房地产开发商会选择一个取决于临界融资成本门槛的次优开发时机,即融资成本使得实际投资时机提前到来。除了融资成本外,现实中企业还面临着融资约束。Boyle和Guthrie(2003)[35]检验了流动性约束对投资时机的影响,推论出当存在流动性约束时,未来的资金短缺会降低投资机会的等待价值,从而使得投资提前;当资本市场存在摩擦时,不确定性与投资时机的关系不再单调,因为不确定性在提高等待的价值的同时,也提高了未来发生资金短缺的风险,从而使得等待的成本上升。Sundaresan和Wang(2007)[36]同时分析了融资决策和投资决策的相互影响。他们采用了股权持有者—债券持有者冲突的视角,将战略债务下的融资决策纳入实物期权框架,理论推出股权持有者相对于债券持有者的议价能力越强,公司的借债能力越差、公司价值越低,而且看涨的投资机会(实物期权)的执行将受到抑制。除了研究公司金融对投资时机和投资价值的影响之外,Nishihara和Shibata(2013)[37]还进一步分析了外部融资成本对投资规模的影响。在他们的模型中,拥有一定内部资金的公司面临着小规模还是大规模扩大生产的选择(实物期权),产品的价格服从随机运动,大规模扩大生产将带来更多收入,但同样产生了更高的融资成本。他们的理论验证了公司金融领域的经验研究结果:投资规模和内部资金存在U形关系,投资时机和内部资金存在U形关系。

(二)企业性质对期权执行的影响

企业异质性的来源十分丰富,除公司金融之外,已有研究还关注了企业组织形式、管理层特征、产品结构等对于过去研究结论的影响。这些研究大多是基于公司层面数据的经验研究,研究结果为未来的理论拓展提供了特征性事实。Moel和 Tufano(2002)[38]在对北美金矿的开办和关闭时机的经验研究中,考察了三类管理决策变量对期权理论预测的影响,包括资产组合、股权结构、股东利益诉求。研究发现,资产组合将显著影响投资时机决策,而股权结构和股东利益诉求的效应不显著。Wang等[14]利用中国杭州的房地产微观数据分析土地开发的时机决策,加入了企业是否上市、是否联合开发、是否国企、是否本地企业等虚拟变量,发现上述企业性质将显著影响房地产开发时机。宋小保(2013)[39]的研究发现,在集中股权结构下,控制股东将导致投资期权的过早执行,从而造成了对中小股东与债权人的侵害。冉戎等(2012)[40]进一步区分了控制型股东的异质性对公司成长期权价值的影响,数值模拟显示“成本补偿型”控股股东的投资时机与理论值较为接近,而“利益侵占动机”的控制股东倾向于过早投资。

上述研究仅关注控制公司性质变量后,实物期权的预测是否改变,没有解决内外环境对公司投资决策的交互影响。事实上,企业性质常通过影响公司的内在期权价值而影响投资时机。企业战略投资可以为企业带来成长期权,学者们开始关注企业性质对于成长期权价值实现的影响。Tong等(2008)[41]研究了公司性质对企业成长期权价值的影响,重点关注企业所有者结构、产品市场结构、公司选址三组特征变量。基于美国上市制造业公司的非平衡面板数据,他们发现跨国合资加强了公司的成长期权价值,但是增加价值的实现取决于上述企业特征,少数股权投资以及产品多样化的合资企业增加了成长期权价值。Alessandri等(2012)[42]将管理层激励看作公司异质性的来源,强调了管理层激励对于公司实现扩张期权的重要意义,认为当管理层激励的收入结构与扩张期权相对应时,经理人有动力提高公司扩张期权。经验研究发现,管理层持股和股票期权对于公司扩张期权价值有正向作用,而短期报酬具有相反的作用。上述研究重点关注了企业内部环境对期权价值的影响,不确定性等外部环境及其与内部环境的交互作用同样被忽略了。

Grullon等(2012)[43]采用标准普尔上市公司的大样本微观数据,同时分析了公司内外环境及其交互作用对于股票回报(即公司成长期权价值)的影响。他们验证了标准实物期权理论的推测,即不确定性与股票回报具有正向关系,而且在拥有更多投资机会(期权)的公司以及年轻企业、小企业、高R&D企业和高成长性企业中,上述正向关系更强。实物期权理论是在企业具有决策柔性的情况下提出的,Grullon等发现管理柔性低的公司不确定性与股票回报的正向关系更弱。他们强调了上述关系的动态性:随着公司的投资期权被执行,上述正向关系将显著降低;而随着公司逐步建立起新的投资机会,该正向关系将又将被加强。

综合上述研究,实物期权理论作为决策工具使用时,必须考虑企业内部情境可能导致结果发生改变。已有的经验研究发现了重要的特征性事实,未来实物期权理论与管理决策理论的进一步结合将加强模型的应用性和解释力。

五、未来研究展望

实物期权理论是从金融经济学中引入的概念,适用于金融市场的前提假设应用到实物投资领域后,学界不乏质疑之声。因此,21世纪以来围绕着实物期权理论的投资决策研究致力于逐渐放松标准框架的前提假设,博弈论、信息经济学、投资者行为和管理决策理论等的研究成果不断被整合进原有框架,大大加强了理论预测力。然而,总的来看这些拓展研究尚处于起步阶段,甚至存在相互矛盾的研究结论,未来的研究应关注以下问题:

(一)不完全市场下的期权博弈理论有待进一步整合

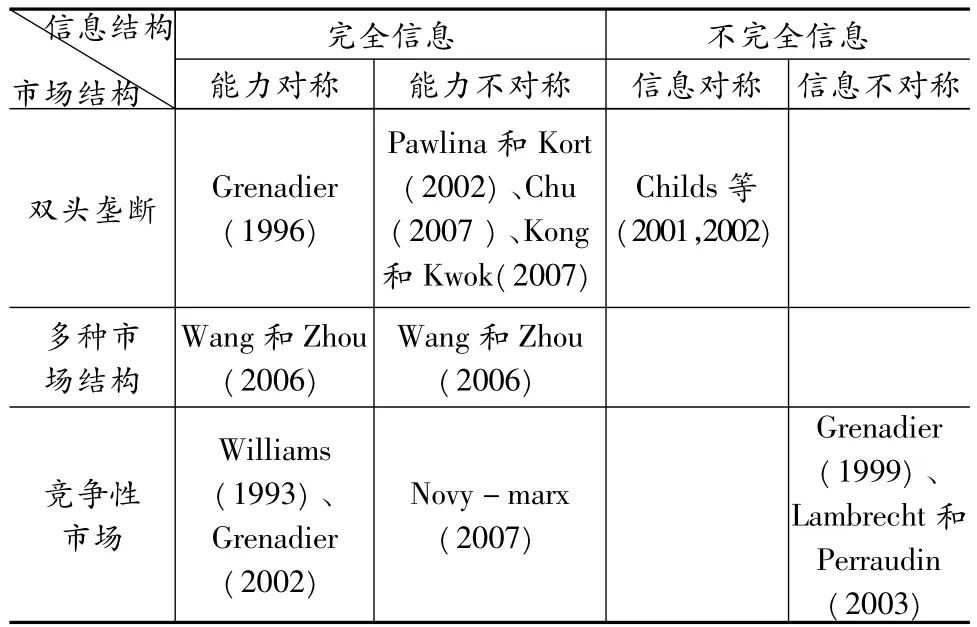

市场结构和信息结构是企业面临的重要外部环境,期权博弈理论已形成了较为连续的分析框架,但对于不完全市场的分析视角则显得更为分散。大量理论研究分别放松了关于竞争性和市场有效性的假说,但是没有把两者整合在一起,形成一个取代传统理论的拓展模型(如表1所示,不完全信息下的期权博弈理论存在较大的发展空间)。这导致后续的拓展研究依然建立在传统的实物期权理论上,研究脉络逐渐发散。鉴于已有的对于竞争和不完全信息的拓展研究已比较丰富,两个领域的研究成果可以进一步整合,形成统一的分析范式。Childs 等[22][23]提供了示范性的尝试,但他们的研究是否适用于双头垄断以外的市场结构?后续研究应回答这一问题。在此基础上,由于存在投资者异质性,研究情境应进一步扩展到投资者能力不对称和信息不对称的情况,少量的研究表明,纳入异质性将使得原有研究结论发生改变。未来研究应该关注这些改变既有结论的因素。

表1 放松市场结构和信息结构假设的实物期权理论进展

(二)行为金融学与实物期权理论的整合是有潜力的发展方向

实物期权理论是基于理性框架研究投资者行为,而行为金融学打破了理性经济人假说,自上世纪90年代起涌现了大量高质量的研究,两种前沿性理论的结合将是未来理论发展的新突破点。近年来的研究已显示了这种趋势,投资者对风险或不确定性的偏好得到关注,然而现有理论与实证结论的背离说明投资者偏好的效应仍未理清。另外,投资者非理性预期与不确定性相结合,将共同影响投资时机的决策,未来的理论研究应考虑到这一点,区分出非理性因素与理性决策的效应。预期理论的引入是一个不错的切入点,在实物期权框架中,基础资产价格的运动包含了期望的自然增长部分和随机游走部分,将前一项与预期理论相结合,也许能够得到更直观的结论。

(三)未来研究需要重视企业内部环境对于投资决策的影响

实物期权理论本身不考虑企业内部条件的约束,从而脱离了企业决策的实际环境。因此,应用于企业战略决策的实物期权理论应与管理决策理论充分融合。目前来看,前者缺乏对企业内部环境的分析,而后者缺乏对企业外部环境的妥善考虑,两个研究领域的融合有助于互相补足上述问题。近年来的研究将公司金融、企业组织理论、委托代理理论等与实物期权框架进行整合,它们大多采用了基于公司层面微观数据的经验研究,其研究结果提供了有意义的特征性事实。随着上市公司数据不断丰富以及生存分析等计量模型的迅速发展,未来的研究应重视检验企业内外环境对投资决策的交互影响。在经验研究的基础上,理论拓展的方向正在逐渐明确,这也是未来的研究重点之一。

(四)标准实物期权理论的应用必须进一步情境化

在应用研究方面,多数研究都以成熟市场为研究对象,针对新兴市场的应用研究十分有限。新兴市场的政策、市场环境均与发达经济体有较大的差距,因此标准实物期权理论的应用必须进一步情境化。王媛和贾生华(2012,2012)[44][45]证实了实物期权理论能够有效解释中国地方政府的土地供应时机决策。Wang等[14]将转型经济特有的政策不确定性纳入标准框架,并用中国的房地产开发微观数据验证了政策不确定性显著延迟了房地产销售时机。基于上述研究,除了传统实物期权理论关注的市场不确定性外,政策不确定性的效应值得深入研究,Ali(2001)[46]等已经验证了国家间的政策不确定性对于宏观经济增长和FDI具有显著影响,相应的微观层面的研究亟待展开。新兴市场存在较强的政府干预和政策波动,将为上述研究拓展提供良好的研究样本。目前,利用中国微观数据的经验研究十分有限,这是一个有潜力的题目。此外,未来如何将中国的体制因素纳入标准模型也值得进一步研究。

(五)经验研究有待进一步加强

与实物期权的理论发展相比,经验研究十分滞后,尤其缺乏对应于近十余年的理论最新发现的经验研究,这大大限制了拓展模型的推广运用。已有的经验研究的思路围绕着标准实物期权理论的两个主要推测开展,并取得了一定的研究成果:一是不确定性的增大将提高投资价值;二是不确定性的提高将延迟投资。而对于竞争、不完全信息和企业性质等的经验研究均存在着不一致的研究结论(如Schwartz 和 Torous[13];Bulan 等[14];Wang 等[15])。因此,未来的研究应致力于检验实物期权拓展理论的主要发现,并为进一步的理论创新积累特征性事实。

【注】

①“期权博弈”的概念最早出现于Lambrecht和Perraudin(1994)。

②Childs等(2001)将当前无法观察到的资产价值信息称为“噪声”(noise)。

[1]Black F.,Scholes M.The Pricing of Options and Corporate Liabilities[J].Journal of Political Economy,1973,81(3):637-654.

[2]Myers S.C.Determinants of Corporate Borrowing[J].Journal of financial Economics,1977,5(2):147-175.

[3]王媛.基于实物期权理论的土地出让、项目开发与分期销售时机决策研究[D].杭州:浙江大学博士论文,2012.

[4]Smets F.R.Exporting versus FDI:the Effect of Uncertainty,Irreversibilities and Strategic Interactions[R].Working Paper,Yale University,1991.

[5]Williams J.T.Equilibrium and Options on Real Assets[J].Review of Financial Studies,1993,6(4):825 -850.

[6]Grenadier S.R.Option Exercise Games:An Application to the Equilibrium Investment Strategies of Firms[J].Review of Financial Studies,2002,15(3):691-721.

[7]Grenadier S.R.The Strategic Exercise of Options:Development Cascades And Overbuilding in Real Estate Markets[J].The Journal of Finance,1996,51(5):1653-1679.

[8]Wang K.,Zhou Y.Equilibrium Real Options Exercise Strategieswith Multiple Players:the Case of Real Estate Markets[J].Real Estate Economics,2006,34(1):1 -49.

[9]Pawlina G.,Kort P.M.Real Options in an Asymmetric Duopoly:Who Benefits from Your Disadvantage? [R].Working Paper Center,Tilburg University,2002.

[10]Chu Y.Q.,Sing T.F.Optimal Timing of Real Estate Investment Under an Asymmetric Duopoly[J].The Journal of Real Estate Finance and Economics,2007,34(3):327 -345.

[11]Kong J.J,Kwok Y.K.Real Options in Strategic Investment Games Between Two Asymmetric Firms[J].European Journal of Operational Research,2007,181(2):967-985.

[12]Novy-marx R.An Equilibrium Model of Investment under Uncertainty[J].Review of Financial Studies,2007,20(5):1461-1502.

[13]Schwartz E.S,Torous W.N.Commercial Office Space:Testing the Implications Of Real Options Models With Competitive Interactions[J].Real Estate Economics,2007,35(1):1-20.

[14]Bulan L.,Mayer C.,Somerville C.T.Irreversible Investment,Real Options,and Competition:Evidence From Real Estate Development[J].Journalof Urban Economics,2009,65(3):237-251.

[15]Wang Y.,TangW.,Jia S.H.Uncertainty,Competition And Timing Of Land Development:Theory And Empirical Evidence From Hang Zhou,China[J].Asia- Pacific Real Estate Research Symposium Working Paper,2012.

[16]Lambrecht B.,Perraudin W.Real Options And Preemption Under Incomplete Information[J].Journal of Economic Dynamics and Control,2003,27(4):619 -643.

[17]Zhang J.Strategic Delay and the Onset of Investment Cascades[J].Rand Journal of Economics,1997,28(1):188-205.

[18]Grenadier S.R.Information Revelation through Option Exercise[J].Review of Financial Studies,1999,12(1):95-129.

[19]Grenadier S.R.,Wang N.Investment Timing,Agency,and Information[J].Journal of financial Economics,2005,75(3):493-533.

[20]Albuquerue R.,Wang N.Agency Conflicts,Investment,and Asset Pricing[J].The Journal of Finance,2008,63(1):1-40.

[21]Mayor N.,Schonbucher P.,Wilmott P.,Whalley E.,Epstein D.The Value of Market Research When a Firm Is Learning:Real Option Pricing and Optimal Filtering[M].Cambridge:The MIT Press,2001.

[22]Childs P.D.,Ott S.H.,Riddiough T.J.Valuation and Information Acquisition Policy for Claims Written On Noisy Real Assets[J].Financial Management,2001,30(2):45 -75.

[23]Childs P .D.,Ott S.H.,Riddiough T.J.Optimal Valuation of Claims on Noisy Real Assets:Theory And An Application[J].Real Estate Economics,2002,30(3):415 -443.

[24]Yamazaki R.Empirical Testing Of Real Option Pricing Models Using Land Price Index in Japan[J].Journal of Property Investment& Finance,2001,19(1):53-72.

[25]Martzoukos S.H.,Zacharias E.Real Option Games With R&D and Learning Spillovers[J].Omega,2013,41(2):236-249.

[26]Yavas A.,Sirmans C.F.Real Options:Experimental Evidence[J].The Journal of Real Estate Finance and Economics,2005,31(1):27 -52.

[27]Wirl F.Energy Conservation,Expectations and Uncertainty[J].Energy Economics,2008,30(4):1957 -1972.

[28]Miao J.,Wang N.Investment,Consumption,and Hedging Under Incomplete Markets[J].Journal of Financial E-conomics,2007,86(3):608 -642.

[29][美]奈特.风险、不确定性与利润[M].王宇等.北京:商务印书馆,2010.

[30]Miao J.,Wang N.Risk,Uncertainty,and Option Exercise[J].Journal of Economic Dynamics and Control,2011,35(4):442-461.

[31]Grenadier S.R.,Wang N.Investment under Uncertainty and Time - Inconsistent Preferences[J].Journal of Financial Economics,2007,84(1):2-39.

[32]Klingebiel R.Options in The Implementation Plan of Entrepreneurial Initiatives:Examining Firms'Attainment Of Flexibility Benefit[J]. Strategic Entrepreneurship Journal,2012,6(4):307-334.

[33]Kogut B.,Kulatilaka N.Response:Real Options Pricing and Organizations:The Contingent Risks Of Extended Theoretical Domains[J].The Academy of Management Review,2004,29(1):102-110.

[34]王建安.从等待价值与融资限制的观点探讨不动产投资开发的决策过程[A].中国台湾住宅学会第八届年会论文集[C].1999.

[35]Boyle G.W.,Guthrie G.A.Investment,Uncertainty,and Liquidity[J].The Journal of Finance,2003,58(5):2143-2166.

[36]Sundaresan S.,Wang N.Investment under Uncertainty with Strategic Debt Service[J].The American Economic Review,2007,97(2):256-261.

[37]Nishihara M.,Shibata T.The Effects of External Financing Costs on Investment Timing and Sizing Decisions[J].Journal of Banking& Finance,2013,37(4):1160-1175.

[38]Moel A.,Tufano P.When Are Real Options Exercised?An Empirical Study Of Mine Closings[J].Review of Financial Studies,2002,15(1):35-64.

[39]宋小保.股权集中、投资决策与代理成本[J].中国管理科学,2013,(08):152 -161.

[40]冉戎,郝颖,刘星.控股股东利益动机、成长期权与投资时机决策[J].管理科学学报,2012,(07):86-94.

[41]Tong T.W.,Reuer J.J.,Peng M.W.International Joint Ventures and The Value of Growth Options[J].Academy of Management Journal,2008,51(5):1014 -1029.

[42]Alessandri T.M.,Tong T.W.,Reuer J.J.Firm Heterogeneity in Growth Option Value:the role of Managerial Incentives[J].Strategic Management Journal,2012,33(13):1557-1566.

[43]Grullon G.,Lyandres E.,Zhdanov A.Real Options,Volatility,and Stock Returns[J].The Journal of Finance,2012,67(4):1499-1537.

[44]王媛,贾生华.政府经营性土地储备供应决策——基于实物期权的理论模型[J].中国土地科学,2012,(04):72-77.

[45]王媛,贾生华.不确定性、实物期权与政府土地供应决策:来自杭州的证据[J].世界经济,2012,(03):125-145.

[46]Ali A.M.Political Instability,Policy Uncertainty,And Economic Growth:an Empirical Investigation[J],Atlantic Economic Journal,2001,29(1):87 -106.