建设项目跟踪审计中施工单位业务评价体系的研究

2014-04-22蒋露

蒋 露

(成都工业学院 机电工程系,四川 成都 611730)

0 引言

建设项目跟踪审计又称建设项目全过程跟踪审计,是指工程审计工作贯穿于建设项目运行的整个阶段,对有关建设项目的各个工作阶段所进行的一种动态的审计方式。根据建设项目开展的程序来讲,建设项目包括可行性研究阶段、设计阶段、招投标阶段、施工阶段和竣工验收阶段等过程,建设项目跟踪审计即指针对这些阶段所开展的具体审计工作。

建设项目施工阶段是建设项目实体形成的关键阶段。这一阶段涉及到的人工、材料、机械众多,同时也是影响到建设项目投资额变化的重要阶段,加强这一阶段的工程审计工作刻不容缓。对于这一阶段的审计工作,主要包括:审查施工单位的施工组织设计是否合理、施工安全措施是否到位、施工条件是否具备、建设项目现场管理的真实情况、以及工程变更的真实性、签证的合法性与及时性、索赔的合理性、工程量计算的准确性等。建设项目施工阶段是形成建筑实体、体现建设价值、最终形成建筑产品的关键阶段,也是建设项目资金额投入最大的阶段,而影响这一阶段工作开展的因素很多,同时还存在许多未知的风险因素,因此,做好这一阶段的审计工作,有助于从根源上控制建设项目的总投资。

纠其原因,建设项目施工阶段工作质量好坏与否,都与施工单位本身的素质及业务能力密不可分。因此,本文将针对建设项目跟踪审计工作中,施工单位常规的工作入手,选取其常见的几个问题,制定相对应的施工单位管理能力和技术水平的评价体系。

1 层次分析评价模型的建立

根据建设项目事件进展的过程,我们将建设项目跟踪审计工作分为事前审计、事中审计和事后审计。传统的跟踪审计工作采取的是事后审计的模式,然而,此种模式无法达到控制工程造价、工期、质量、安全等要求,现有工程更多的是采取事中审计的方式。

目前,事中审计工作更多的是集中在施工阶段,主要是对施工单位的工作从造价的角度进行审计,而忽视了施工单位的资质、管理能力、技术水平等因素。本文中,作者将从这些方面入手,重点选取审计工作中六个常见的因素:施工单位的诚信度、施工单位投标报价的严密性、施工单位进度款的报审质量、施工单位的配合程度、施工单位合同的执行性、施工单位的现场管理能力。建立如下所示的权重分析结构模型,如下表所示:

表1 施工单位管理能力和技术水平的权重分析评价模型

以上我们建立施工单位管理能力和技术水平的一级评价指标,由于影响施工质量的因素很多,我们仅以以上关键的几点进行简要的权重分析。

在这里,我们通过问卷调查的方式,假定甲、乙、丙、丁、戊为同一建设项目跟踪审计工作组中的五位成员,我们以该五位成员日常工作中的感受,对以上模型中的子目标的器重程度进行分别打分,分别得出对不同目标的两两判断矩阵,按1-9[3]比例尺度对重要性程度赋值,并对矩阵进行一致性检验,最后根据各位成员的评分,来预测以上所选取的六个因素中,其对施工阶段工程质量的影响程度,从而加强在以后审计工作中的重点控制。

表2 1-9尺度的含义

建立如上所示层次分析结构模型以后,我们构造两两比较判断矩阵,根据上下层次之间元素的隶属关系,假定以上一层元素A为准则,所支配的下一层次的元素为u1,u2,…un,我们的目的是要按它们对于准则A的相对重要性赋予u1,u2,…un相应的权重。进一步,我们要构造n个元素u1,u2,…un对于准则A的判断矩阵D,求出它们对于准则 A 的相对权重 w1,w2,…,wn,相对权重可写成向量形式,即 w=(w1w2,…,wn)T。 根据以下公式计算相对权重:

解上述判断矩阵的特征根λmax问题,由:Dw=λmax

当C.R.<0.1时,则认为判断矩阵的一致性是可以接受的。当C.R.≥0.1时,应该对判断矩阵作适当修正。

2 利用层次分析评价模型预测施工单位业务能力

某地区事业单位经济适用房项目,经上级部门批准,项目的总投资为5000万。该经济适用房项目共有3栋分别为26层的高层建筑,含地下室部分,建筑结构为框剪结构。基于该项目为集体投资建设项目,为提高造价控制的质量,现需采取跟踪审计的方式以控制成本,对于跟踪审计工作的控制重点,现通过权重分析的方法对影响跟踪审计的关键因素进行权重分析。

下面详细说明层次预测模型的确定及计算过程:

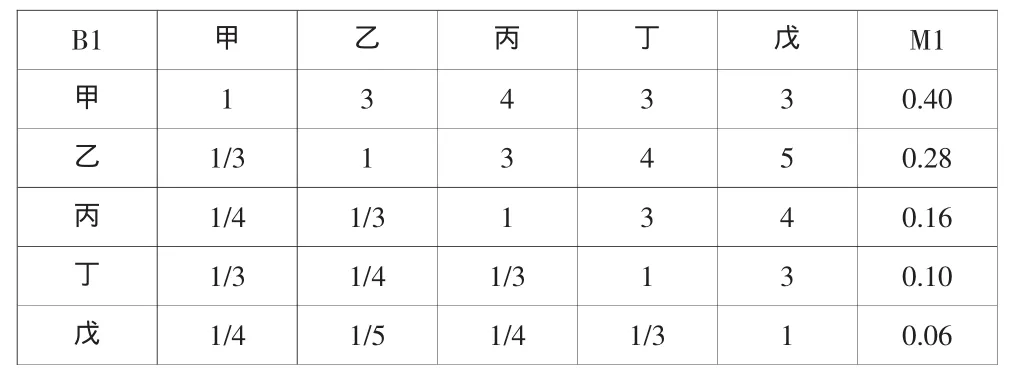

首先,针对该项目,我们以跟踪审计工作组甲、乙、丙、丁、戊五位成员,结合自身的工作经验,对子目标层的六个元素进行两两比较,得出相对权重,现举例说明如下:

表3 子目标B1的层次判断矩阵及相对权重

根据计算可知:C.R.=0.09<0.1,满足一致性要求。

以此类推,可以得出对另外五个子目标两两判断矩阵及相对权重,并对以上判断矩阵按上述方法分别进行一致性检验,以使其均符合一致性要求。在此,我们简略以上检验过程。

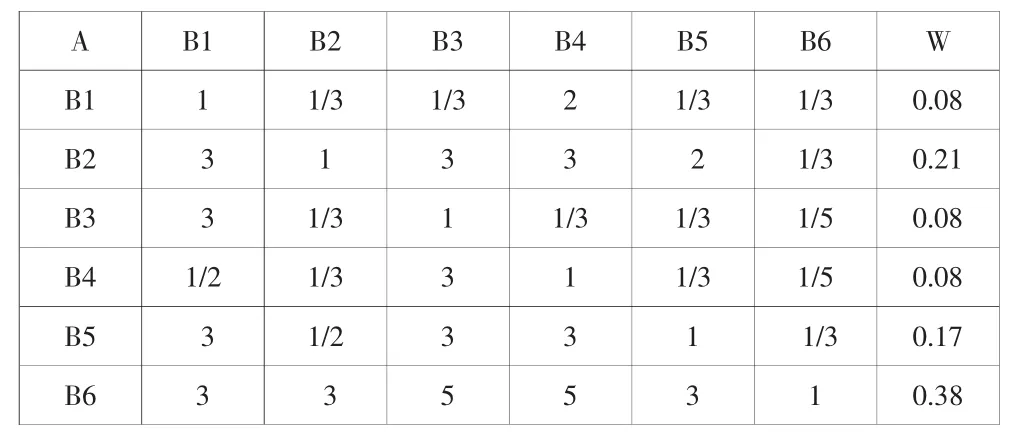

接下来,我们举例计算目标层的权数估计,判断矩阵及计算结果如下表所示:

表4 对目标层A的层次判断矩阵及计算结果

根据以上计算结果,我们将对五位成员的打分进行汇总,其计算公式为:

以本文的案例来分析,以上案例的计算结果,我们将结合各位成员对施工单位业务能力的打分汇总得出,从而可根据各影响因素的权重不同,跟踪审计人员结合这一结果,制定有针对性的建设项目跟踪审计策略,以便更好的开展跟踪审计工作。

3 结论

在建设工程项目的整个实施过程中,工程量清单招标控制价的编制质量会带来后续许多问题的产生,控制工程量清单招标控制价的编制质量应引起建设方高度重视,尤其编制单位的选取。本文运用层次分析法,结合建设项目跟踪审计过程中常见的几个主要影响因素,引入层次分析(AHP)预测模型,对影响工程量清单招标控制价的主要因素形成两两比较判断矩阵,对编制工程量清单招标控制价的编制单位能力进行分析,对于建设方择优选择招标控制价编制单位提供了一个可参考的依据。

[1]谭远林,等.探析我国国有投资项目工程建设招投标监管制度[J].湖南科技学院学报,2008.

[2]孙东川,等.管理的数量方法[M].北京:清华大学出版社,2005.

[3]曹甲,等.工程量清单计价下招标控制价的预测研究[J].青岛理工大学学报,2010.