财务报表列报中辐射性教学模式构想

2014-04-18郑震

郑 震

(湖南财政经济学院会计系,湖南长沙410205)

社会经济越发展,会计越重要,财务报表信息使用者对财务报表的信息质量要求也越来越高。本文主要以财务报表列报为教学内容,谈谈如何利用辐射性教学模式教学以帮助学生理解财务报表列报的实质内容,进而提高学生应对社会需要的实务操作能力。

一 财务报表列报教学现状及其缘由

财务报表是对企业财务状况、经营成果和现金流量的结构性描述。我国企业会计准则规定,企业财务报表至少应该包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和附注等内容。财务报表是经济系统中的重要组成部分,其教学效果表现在教会学生阅读企业财务报表的能力、提高学生对环境分析判断及独立处理不确定事项的能力等方面。然而,目前情况是教师并没有重点讲解财务报表列报的相关内容。大部分学生学了几年的会计课程,仍只能做些简单的会计分录,知其然而不知所以然。导致这种结果的原因主要在以下几个方面:一是教师在各会计准则教学中,所引用的案例大多不具有连贯性、统一性,财务报表中的各项数据都是孤立存在的。因此,学生就不能较好地融合前面所学的相关准则内容。二是教师的教学大多是填鸭式教学,讲授财务报表中各项目是如何计算的基本理论,但较少讲解各项目为什么要如此计算以及如此计算所带来的经济后果、预测发展变化趋势等内容。三是学生学习的主动性较差,教师教多少,学生就学多少,或者没学好。四是目前会计专业课程考核考试方式较呆板,无法激发学生为将来应对实践工作、社会工作而自主学习的兴趣。

二 辐射性教学模式的内涵

辐射性教学模式是指以专业课程为立足点,吸纳相关学科的理论、方法与思维,着力培养学生对该专业的对内对外辐射思维,激发学生的创新思维。它主要包括两个层次的内容,首先是本专业内部相关知识的联系、融合与应用,称为对内辐射教学;其次是本专业知识与其他相关学科知识的比较、融合与应用,称为对外辐射教学[1]。

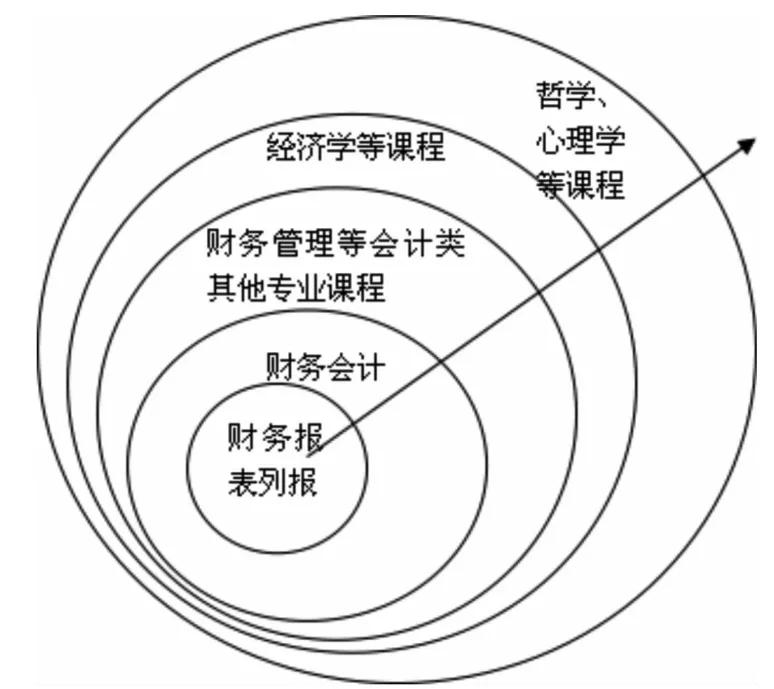

财务报表列报辐射性教学是指以财务报表列报为核心,以财务会计、财务成本管理等课程为立足点,吸纳经济学、管理学、心理学、哲学及社会学等学科的理论、方法与思维,培养学生会计思维,培养学生可持续学习能力、对环境的动态分析与判断能力以及灵活处理不确定问题的能力(如图1所示)。

图1显示出财务报表列报教学中,由内到外的辐射。这说明财务报表列报的结构、内容、形式及方法是有其经济根源与社会根源的。在教学中探究财务列报项目的经济根源与社会根源,有助于教师、学生系统地、动态地、以发展的观点理解财务列报原理,有助于学生将来灵活应对工作中所遇到的财务、经济等方面的相关问题,提高学生实务操作能力和创新能力。

图1 财务报表列报教学由内至外辐射简图

三 辐射性教学模式在财务报表列报教学中的应用

(一)辐射性教学模式在财务报表列报教学中应用的基本模型

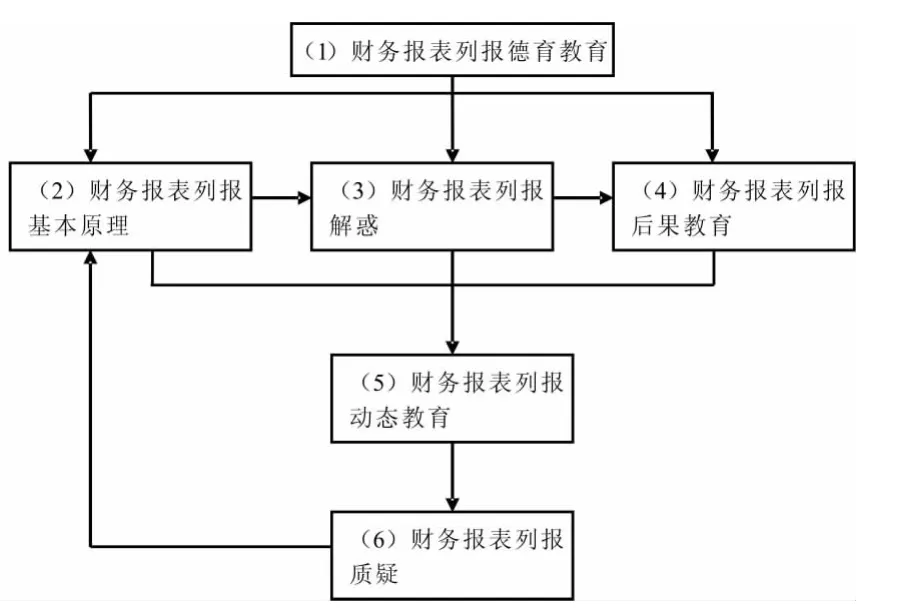

财务列报理论历经了近百年的发展,已形成一套较完备的列报体系:资产负债表、利润表、现金流量表及附注等。三张主要报表要素划分及报表格式相关的理论依次为:资产负债观与收入费用观、本期营业观与损益满计观、权责发生制与收付实现制[2]。在准则制定和实际财务工作中,我们选择的理论观点需要与社会经济发展程度相适应。在此,笔者构建了财务报表列报辐射性教学模式应用的基本模型(如图2)。教育是“教”与“育”的结合。陶行知指出,先生不应该专教书,他的责任是教人做人;学生不应该专读书,他的责任是学习人生之道。因此,德育教育是我们教育的灵魂,应贯穿财务列报教学始终,而且是首要的一环,即图2中的(1)。为了激发学生对财务报表各项目的思考,以应对将来复杂多变的实际情况,教学中,应以财务报表的基本原理为基础,即图2中的(2)。然后,由基本原理教育引发出“为什么”的思考,思考这样的原理将会带来怎样的经济后果或社会后果,即图2中的(3)和(4)。接下来思考如果其中某些因素变化,报表信息内容、结构与信息列报会随之怎样变化,即图2中的(5)和(6)。我们只有将“教”与“育”有机结合,才能促进会计基本理论的不断深化,促进理论更好地为会计实践工作、为社会经济发展服务。

图2 财务报表列报辐射性教学模式应用的基本模型

(二)辐射性教学模式在财务报表列报教学中应用举例

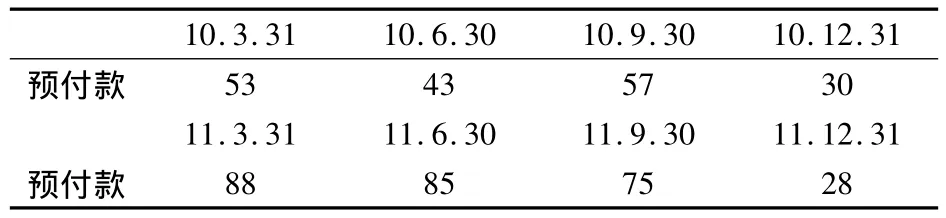

1.预付账款项目

以A企业2010至2011年预付账款余额为例(此为假设)。

表1 A企业2010至2011年各季度的预付账款余额单位:亿元

由表1可发现,该企业2011年预付账款波动异常。在课堂教学中,我们可先请学生回顾预付账款的形成缘由,启发学生扩散思维,进行大胆猜测,然后引导学生提问。比如,是否有人挪用预付账款?他(们)挪用这款项做何用,炒股抑或炒外汇?挪用公款将会带来怎样的结果?如此一连串的提问有助于让学生感到活学的好处,激发学生学习的动力。

2.主营业务收入项目

以A企业2011年的主营业务收入为例(此为假设)。

表2 A企业2011年的主营业务收入单位:亿元

假定A企业提供的原因为:该产品价格下跌,导致销售利润率下降甚至倒挂,且计提大额存货跌价准备。

在课堂教学中,我们要让学生思考,A企业提供的原因合理性何在?是否有其他更深层次的原因?假定这种产品属于期货产品,那么是否有更好的方法规避风险?这样可促使学生去学习金融、投资理财等学科的知识。

3.利润表中的每股收益和释稀每股收益项目

利润表中的每股收益和释稀每股收益的计算在财务管理课程中一般都会详细介绍。但如果教师不提示学生财务会计与财务管理之间的关系,学生很可能就会孤立地学习这两个项目。在我国,潜在普通股主要有可转换债券、认股权证、股份期权等。假设A企业2011年净利润为13 500万元,可转换债券面值25 000万元,票面利率2%。那么,可向学生提问,A企业的税后净利润是否都属于普通股股东的当期净利润?若二者不相等,又如何计算归属于普通股股东的利润?可转换债券的稀释作用何在?这种稀释是否会给企业高管人员留有盈余操作空间?

4.资本公积项目

按照我国新准则规定,资本公积项目主要用途是用来转增资本。但是,记入“资本公积”总账所属明细科目,如“接受捐赠非现金资产准备”、“股权投资准备”、“资产评估增值准备”等项目属于所有者权益中的准备项目,属于未实现的资本公积,是不能用于转增资本的;而“资本(或股本)溢价”、“其他资本公积转入”、“外币资本折算差额”等项目是所有者权益中已经实现的资本公积,是可按规定转增资本的。资本公积转增资本即转股,转股一般不会直接增加股东财富,但对股票市场、公司及股东等都会产生重大影响,也就是说,资本公积转增资本将会影响投资者的决策行为,影响公司股利政策的制定及社会的发展变化。我们注意到,在资产负债表中“资本公积”项目没有区分已经实现的和未实现的部分,那么我们在教学中就得考虑相关制度与政策,并分析其经济后果和社会后果。

财务报表描述出来的信息是资源、资源主权及其变动、特征等新反映,是经济系统中的重要组成部分[3]。因此,企业财务报表列报的教学模式和教学效果值得我们高校、教师及学生的高度重视。财务报表列报的辐射性教学可以由财务报表的结构、内容及编报方法等为核心,扩散到会计事项的记录、计量等会计制度、会计准则的理解,进而延伸至经济学、哲学及心理学等相关学科。这种“以学生为中心”的对内对外辐射性教学模式有助于培养与提高会计人才批判性思维能力和实务操作能力,有助于实现高校会计人才培养目标。

[1]栾甫贵.论会计教育理念[J].会计研究,2013(4):20-25.

[2]孟颖.我国财务报表列报改革问题研究[D].北京:财政部财政科学研究所,2011:7-10.

[3]刘峰,葛家澍.会计职能·财务报告性质·财务报告体系重构[J].会计研究,2012(3):15-19.