营改增下租赁企业外部价值链的税务筹划研究

2014-04-18杨怀宏

王 玉,杨怀宏

(湖南人文科技学院经济与管理系,湖南娄底417000)

价值链是由企业的各项界限分明又相互联系的价值活动组成,这些价值活动构成了企业的日常生产经营,既含生产、仓储、销售和服务等基本活动,又有采购、技术开发、人力资源管理和企业管理等辅助活动[1]。以企业范畴为界,价值链分为内部价值链和外部价值链,内部价值链侧重于企业内部的采购、生产、销售等一系列生产经营活动,外部价值链则关注企业与上游供应商和下游经销商及客户之间的协作共赢。营改增试点给租赁企业与外部价值链条上的供应商及经销商带来了新的挑战,打破了原有的平衡,本文主要针对当前的营改增试点,浅析试点对双方之间的影响,从税务筹划方面来分析如何实现租赁企业的外部价值链的价值最大化。

一 游价值链的税务筹划

营业税改征增值税的试点给租赁企业带来了巨大压力,改征前,租赁企业属于营业税纳税人,从上游价值链条上的供应商处购入租赁物不可以抵扣进项税额,不需要考虑进项税这一因素,选取供应商的决策相对容易;改征后,租赁企业身份改为增值税纳税人,若为一般纳税人还需从供应商处取得增值税专用发票以抵扣进项税额。因此,选取合适的供应商并与其合理结算为租赁企业的一大难题,也是需首要解决事项。试点后,因为租赁企业为小规模纳税人且所受影响不大,故主要针对一般纳税人租赁企业进行相应筹划。

(一)选取供应商的税务筹划

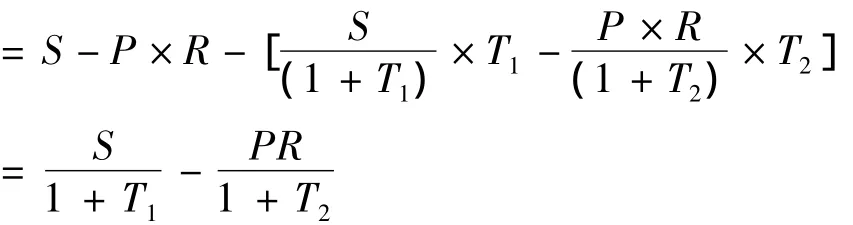

租赁企业开展日常经营活动,首先需要对外采购设备等租赁物。营改增后,租赁企业从一般纳税人供应商处采购租赁物,可以抵扣17%的进项税额;从小规模纳税人供应商处采购租赁物,可获得相应的价格优惠,且若可以取得税务机关代开的增值税专用发票,可以抵扣3%的进项税额,否则不可以抵扣进项税。从一般纳税人供应商处还是从小规模纳税人供应商处采购更合适呢?本文采用净收益法来分析筹划,假设某租赁企业从一般纳税人处采购某租赁物的含税额为P,从小规模纳税人供应商处采购该租赁物的含税价为X,将该租赁物出租的所得即含税租赁款现值为S,小规模纳税人供应商适用增值税税率为T2,一般纳税人供应商适用税率为T1,其含税价格比R=从小规模纳税人处购入租赁物含税额/从一般纳税人处购进租赁物含税额=X/P,故该企业从小规模纳税人处购入同款租赁物的价格X=P.R,其净收益计算如下。

从一般纳税人处购买租赁物的净收益

如果税务机关可代开增值税专用发票,则租赁企业从小规模纳税人处购买租赁物的净收益

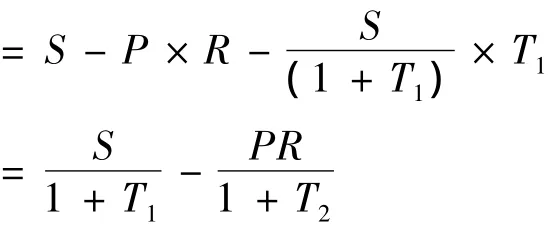

当两者收益相等时,即

解之可得:

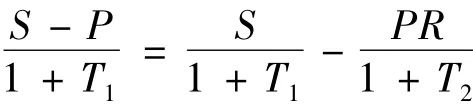

假设税务机关不能代开增值税专用发票,则租赁企业从小规模纳税人处购买租赁物的净收益

同理可求得含税价格比。

将相关税率代入上式,求得相关价格比如下表所示:

表1 纳税人适用税率

综上所述,租赁公司应权衡选择供应商,若供应商是小规模纳税人可以与其商讨价格优惠,在可由税务机关代开增值税专用发票的情况下,供应商应给予最低含税价格优惠11.97%,如果不能由税务机关代开增值税专用发票,供应商应给予最低含税价格优惠14.53%。从而不仅实现供应商的销售,也可实现租赁企业的筹划效益,否则可以选择从一般纳税人供应商处采购租赁物。值得注意的是,租赁企业对外采购必须取得增值税专用发票,方可抵扣进项税额,否则会增加成本,在关键时刻掉链子,达不到预期筹划目的。

(二)采购付款方式的税务筹划

上游价值链条上的租赁企业在选定供应商购买租赁物后,进行结算时与以往营改增试点前,有很大差别。之前供应商开具普通发票或不开发票均可,试点后需为其开具增值税专用发票。且结算方式不同,税负相对有差异,这为租赁企业提供了纳税筹划的空间。租赁企业可以通过付款方式的税务筹划,充分利用资金的时间价值,为企业创造更大的效益。

付款方式按时间的轻重缓急可分为两大类:一类是现付方式,一类为延期支付方式。现付方式包括预付方式、货到付款方式等,该类付款方式需短时间内付款,对租赁企业的资金流要求比较高,故对其较为不利。针对此类付款方式,若供应商资金较为充裕,租赁企业资金紧张时,本企业应尽量少选取预付,即使需预付也应商讨预付较少金额;对于货到付款方式,租赁企业筹划时可选择银行代付,或开具商业承兑汇票,而非支付现金。另一类付款方式是延期支付方式,包括赊购、分期付款方式等。在赊购方式下,租赁企业可考虑双方之间的资金状况来支付货款。供应商资金充足,租赁企业可以适当延时支付,充分利用资金的时间价值,获取筹划效益;分期付款方式下,租赁企业按照合同约定日期支付约定金额,亦可为企业分期赢得所付资金的时间价值,不会造成短期资金压力。从上述分析中可知,租赁企业在付款时,可结合实际情况选取适当的筹划方式。若供应商资金充足,企业资金紧张,可尽量选择延期付款方式。若供应商资金紧张,租赁企业资金充足,且增值税销项税额过大,可抵进项税额过小,可选取现付方式,增加进项税抵扣额,降低企业增值税负。

二 下游价值链的税务筹划

营改增试点后,租赁企业的动产租赁额按税法规定缴纳17%的增值税。若下游价值链的承租方可凭票抵扣进项税,租赁企业需取得相应资质,为承租方开具增值税专用发票。为减少这些变化对租赁企业的冲击,其可从租赁方式和结算方式等方面来进行税务筹划。

(一)租赁方式的税务筹划

租赁企业的日常租赁活动,按租赁产品类型来分,分为动产租赁和不动产租赁;按租赁性质来看,可分为经营租赁和融资租赁。根据目前的税法政策可知,不动产租赁仍按照营业税相关规定,以“服务业——租赁业”税目缴纳5%的营业税。对其筹划时,租赁企业可以适当降低租赁收入,或者将租赁收入通过其他方式收取,如以物换租等来进行税务筹划。

动产租赁也可细为经营租赁和融资租赁,依据《交通运输业和部分现代服务业营业税改征增值税试点实施办法》第二十条规定,企业提供有形动产租赁服务,税率为17%[2]。与此前缴纳5%的营业税相比,大大提高了租赁企业的税负。但国家为推动试点的顺利进行,制定了相应的优惠政策。根据财税[2013]37号文件规定,经人民银行、银监会、商务部批准经营融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策[3]。故试点地区一般纳税人租赁企业在试点期间将财产租赁出去时,应尽量选取融资租赁方式,承租方也为一般纳税人时,不论其是位于试点地区还是非试点地区都可抵扣进项税额,可降低租赁成本,密切双方关系;若承租方是小规模纳税人企业,则租赁企业可适当降低租赁价位以扩展租赁业务。且一般纳税人租赁企业所缴纳的增值税超过实际税负的3%,可向税务机关申请即征即退,不会增加税务成本。此外,租赁企业应密切关注国家的税制变动,在非试点期间可适当提高租赁物的采购力度,增大进项税额的抵扣,相对地少缴增值税;当所在地区进行营改增试点时,可少量或不需购进租赁物,企业只需抵扣较少的进项税,增加应缴纳增值税额,超实际税负的3%部分可最大限度地享受政策优惠,为本企业赢取更多价值。必须注意的是,该政策只面向有融资租赁资质的租赁企业,筹划之先要做好相应的准备工作,取得相应资质。

(二)下游结算方式的筹划

营改增后,租赁企业成为增值税纳税人,符合条件时均可为下游价值链的承租方开具增值税专用发票,以解决承租方的进项税抵扣问题,密切同承租方的联系,在与承租方结算时,可以选择适当的收款方式。且收款方式按收款时间的长短可分为现收和延期收款两大类。现收方式包括预收和现收。预收方式下,租赁公司将租赁物出租时预先收取一部分租赁款。根据营改增试点实施办法第四十一条第二项规定,纳税人提供有形动产租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天[2];现收方式下,企业在收到租赁款或取得索取租赁款凭据的当天负有纳税义务。延期收款方式主要为赊租和分期收款方式,租赁企业在合同约定的收款日期的当天收取租赁款,并承担相应纳税义务,该类方式为租赁企业延期了纳税义务,但相对于3%实际税负的租赁款而言,损失了比税款更大的租赁款时间价值,且赊租加大了企业的收款风险。租赁企业在进行结算方式的税务筹划时,应优先选择现收方式。但若承租方资金紧张,租赁企业资金充足且可抵进项税额少,可采用延期收款方式,在书面合同中约定收款日期,减少收款风险,亦可密切了租赁双方关系。

[1]阎达五.价值链会计研究:回顾与展望[J].会计研究,2004(4):3-7.

[2]财政部国家税务总局.关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知[J].财务与会计,2013(6):120-123.

[3]袁雪飞.“营改增”对试点企业税负和盈利影响的分析[J].中国注册会计师,2013(7):65 -71.