上市公司资本结构对高管薪酬的影响研究

2014-04-11陈日清付贞义庄照京

陈日清,付贞义,庄照京

(东北财经大学 金融学院,辽宁 大连 116025)

一、引 言

由于所有权和管理权的分离,使得公司产生了委托代理问题,管理者可能会利用信息优势损害股东的利益。因此,在公司治理中必须建立合理的高管薪酬激励机制,使管理者与所有者利益相一致,减少公司的代理成本。之前高管薪酬的研究主要集中于公司绩效、公司治理结构、行业和地区等因素对高管薪酬的影响,然而资本结构对高管薪酬的影响的文献还不多,并且现有的研究结果并没有得到一致的结论。国内学者普遍采用公司会计账面价值作为公司规模的代理变量,然而由于会计账面价值利用资产的历史价值进行衡量,与公司的市场价值相比存在较大的差异,而公司的市场价值才是公司资产当前的真实价值。根据公司金融理论,公司价值最大化与股东财富最大化是相一致的。在公司治理中,管理者的目标就是使股东财富最大化,股东财富越多,高管获得的薪酬越高,两者之间应该存在着密切关系,为此在模型中采用股东财富作为公司规模的代理变量。

Berk等[1]的人力资本破产成本理论注重于公司债务杠杆与员工工资之间的事前关系,认为劳动者保障是对完全竞争劳动力市场的最优反应,当公司破产时,员工的工资水平已经远大于完全竞争的工资水平,此时公司破产会给公司员工带来大量的人力资本损失。公司债务杠杆越大,财务收益的变动越大,公司面临的破产风险越高,从而给员工带来人力资本损失的概率越大,高管就会要求更高的薪酬水平作为对人力资本损失的补偿,所以高管薪酬与债务杠杆之间应该存在着正相关关系。而Perotti和Spier[2]注重于公司债务杠杆与员工工资之间的事后关系,认为当公司面临着财务困境时,股东会通过发行低信用等级债券回收股票,不从事有价值的投资,迫使员工降低工资水平,从而得出员工工资与债务杠杆之间存在着负相关关系,但该文献还指出当公司未出现财务困境时,不会发生这种情况。通过上述两种理论可以推测出,当公司未出现财务困境时,高管薪酬与债务杠杆之间存在着正相关关系,而当公司出现财务困境时,受到事后关系的影响,两者之间的相关关系可能会减弱,甚至会出现负相关关系。为了验证高管薪酬与债务杠杆之间的关系,本文将人力资本破产成本的概念引入高管薪酬的分析框架中,从人力资本破产成本的角度解释了资本结构对高管薪酬的影响。通过借鉴Chemmanur等[3]的观点,以债务杠杆作为公司破产风险的代理变量,采用债务杠杆的四种计算方法,以2003—2012年上市公司的面板数据为样本进行实证分析,在控制了其他因素的影响后,发现高管薪酬与债务杠杆之间存在着显著的正相关关系。为了验证高管薪酬与债务杠杆之间存在的事后关系,根据Z值将公司分为财务困境公司和非财务困境公司。根据事后关系理论,财务困境公司高管薪酬与债务杠杆之间的正相关关系应该弱于非财务困境公司高管薪酬与债务杠杆之间的相关关系。为此,在模型中加入杠杆变量和公司经营状况的交叉项,观察两个子样本在高管薪酬与债务杠杆的相关关系之间存在的差异。最后为了检验模型结果的稳健性,在模型中加入了高管薪酬的滞后项,改变了公司会计业绩指标代理变量,检验了回归结果对数据的敏感性,结果显示回归结果是稳健的。

二、文献综述与理论假设

(一)文献综述

人力资本破产成本属于公司间接破产成本的范畴,国内外关于人力资本破产成本与公司债务杠杆之间关系的研究才刚刚兴起。Timan[4]指出公司破产给供给者、客户和内部职工带来大量的损失。Berk等[1]从理论上证明了人力资本成本是资本结构的重要决定因素,并且指出公司的破产会给公司员工带来较大的人力资本损失。Chemmanur等[3]研究了人力资本成本与公司资本结构之间的关系,发现员工薪酬是影响公司债务杠杆的重要决定因素。

国外学者对于高管薪酬的研究主要集中于高管薪酬与公司的业绩、规模、治理结构等变量之间的关系,大部分研究都表明高管薪酬与公司业绩之间存在正相关性,如 Jensen和Murphy[5]发现高管薪酬与公司股东财富之间存在着显著的正相关关系,但这种相关性在经济上是不显著的。其他学者们研究了公司的其他特征对高管薪酬的影响,如Joskow等[6]发现受管制公司的CEO的工资水平显著低于非管制公司的工资水平。Hambrick和Finkelstein[7]发现在管理者权利占据主导时,管理者会最大化自己的工资水平,当存在大股东时,公司会最小化高管的工资水平。Core等[8]发现所有权结构与公司高管的工资之间存在着显著的关系。Brick等[9]发现CEO和董事的工资水平之间存在着显著的正相关关系,认为过量的补偿是高管和董事之间相互抬高自己工资水平的结果。

国内学者对于高管薪酬的实证研究相对较晚,对于高管薪酬影响因素的研究也存在着不同的结论。魏刚[10]、谌新民和刘善敏[11]发现高管薪酬与公司绩效之间不存在相关关系,然而杨大光等[12]却发现高管薪酬与公司业绩之间存在着正相关关系。一些学者在研究高管薪酬与公司业绩之间的关系时,考虑了公司市场业绩指标对高管薪酬的影响,发现高管薪酬与公司市场业绩指标之间并不存在显著的关系,如Firth等[13]、吴育辉和吴世农[14]发现高管薪酬与公司会计业绩之间存在着显著的正相关关系,但与市场业绩不存在显著的关系。然而一些学者发现了高管薪酬与公司市场业绩指标之间存在着相关关系[15-16]。国内关于高管薪酬与公司资本结构关系的研究主要集中于资本结构是否是影响高管薪酬的因素,但这些研究并没有得到一致的结论,李兴江和何晓艳[17]发现两者之间存在正相关性,然而张羽[18]却发现两者之间存在负相关性。然而从公司资本结构角度来理解高管薪酬的文献还很少,王志强等[19]首次从管理者防御的角度解释了高管薪酬与公司资本结构之间存在负相关性。本文在上述研究的基础上,进行了模型的改进,采用公司股东财富作为公司规模的代理变量,根据高管薪酬与债务杠杆之间的事前和事后关系理论,重新研究并解释了公司资本结构对高管薪酬的影响。

(二)理论假设

一般来讲,债务比率越高,公司破产的概率越大,因此,债务比率与员工工资之间应该存在着正相关关系。Chemmanur等[3]在此理论基础上对公司债务杠杆与员工工资之间的关系进行了实证检验,也发现了两者之间的正相关关系。因此,提出假设1。

假设1:高管薪酬与公司债务杠杆之间存在着正相关关系。

在财务困境公司中,面对股东回收股票而不从事有价值投资的威胁,管理者会被迫降低自己的工资水平,以避免公司破产给自己带来的损失。为了验证此结论,根据Z值将样本分为财务困境公司和非财务困境公司,在模型中加入了债务杠杆与Z值的交叉项。因此,提出假设2。

假设2:财务困境公司高管薪酬与债务杠杆之间的相关程度小于非财务困境公司高管薪酬与债务杠杆之间的相关程度。

三、数据来源、变量定义及描述性分析

(一)研究样本和数据来源

本文以2003—2012年上市公司的面板数据为初选样本,并依据以下原则进行筛选:(1)剔除金融以及退市、停牌和暂停上市的公司。(2)在数据处理过程中剔除了所有者权益小于零以及资产债务比率小于零的公司,为了避免离群值的干扰,对所有连续数据进行1%—99%的缩减处理。(3)将公司所在地区分类为东部、中部和西部地区。*将北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、深圳和海南作为东部地区,将山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南作为中部地区,将重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、内蒙古和广西作为西部地区。(4)在上述基础上,为避免某一行业公司数量过少而影响分析结果,我们按照中国证监会2001年颁布的上市公司行业分类指引对公司行业进行分类,并且制造业取前两位代码分类,其他行业取前一位代码分类,同时剔除公司数量过少的行业,即水泥制造业(R,仅1家)。经筛选后样本公司共涉及22个行业2 355家公司,总计15 921个样本。本研究使用的数据来源于国泰安公司的CSMAR数据库和Resset数据库。另外,所有以人民币计价的相关变量用CPI指数(以2003年为基准)平减,以消除物价因素的影响。

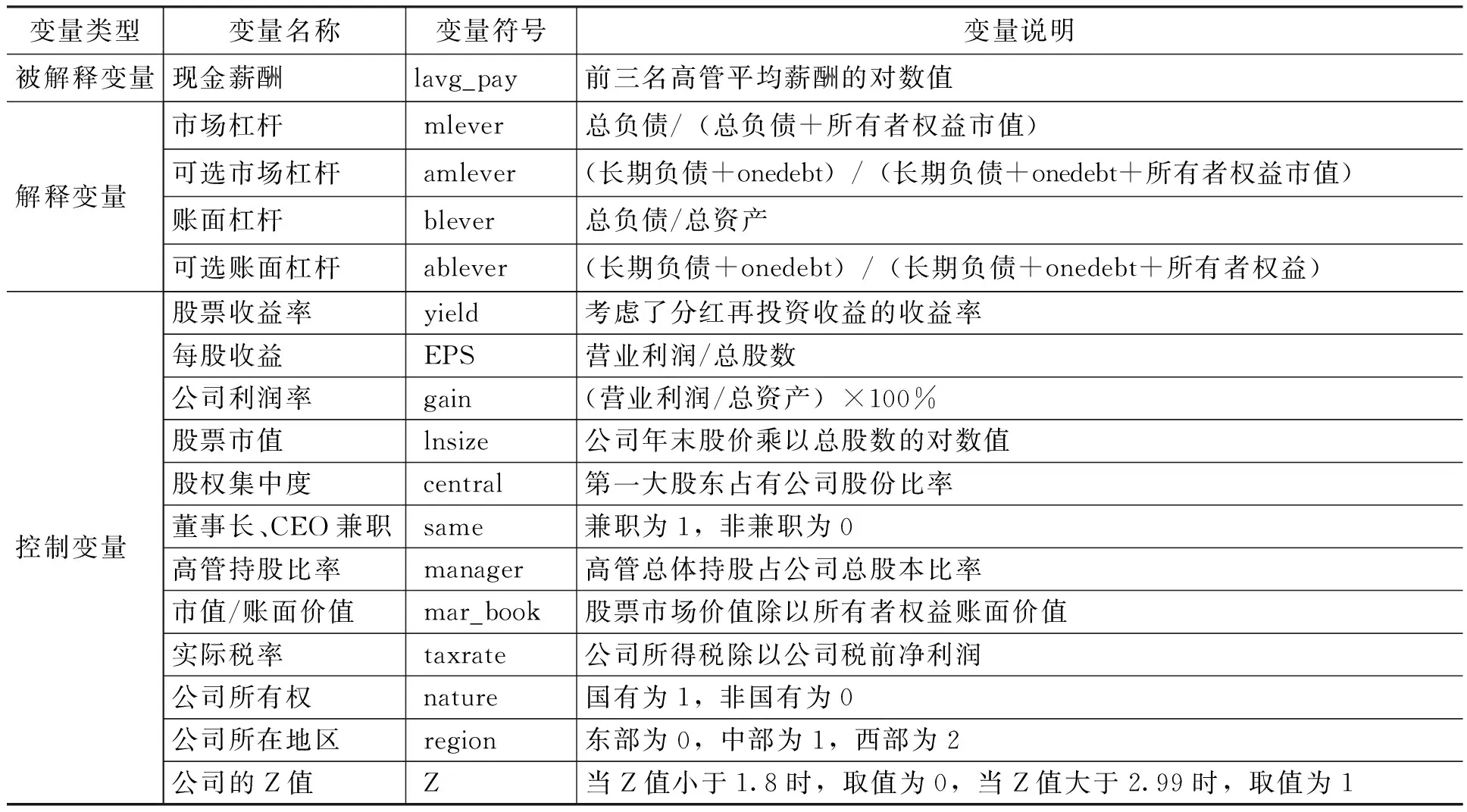

(二)变量定义

实证分析运用的变量分为三类,第一类为被解释变量,即公司高管平均薪酬;第二类为解释变量,即公司债务杠杆水平;第三类为控制变量,分别为公司业绩、公司规模、股权结构、地区和行业。具体的指标设计如表1所示。

表1 变量定义

注:onedebt 为一年内到期的长期债务。

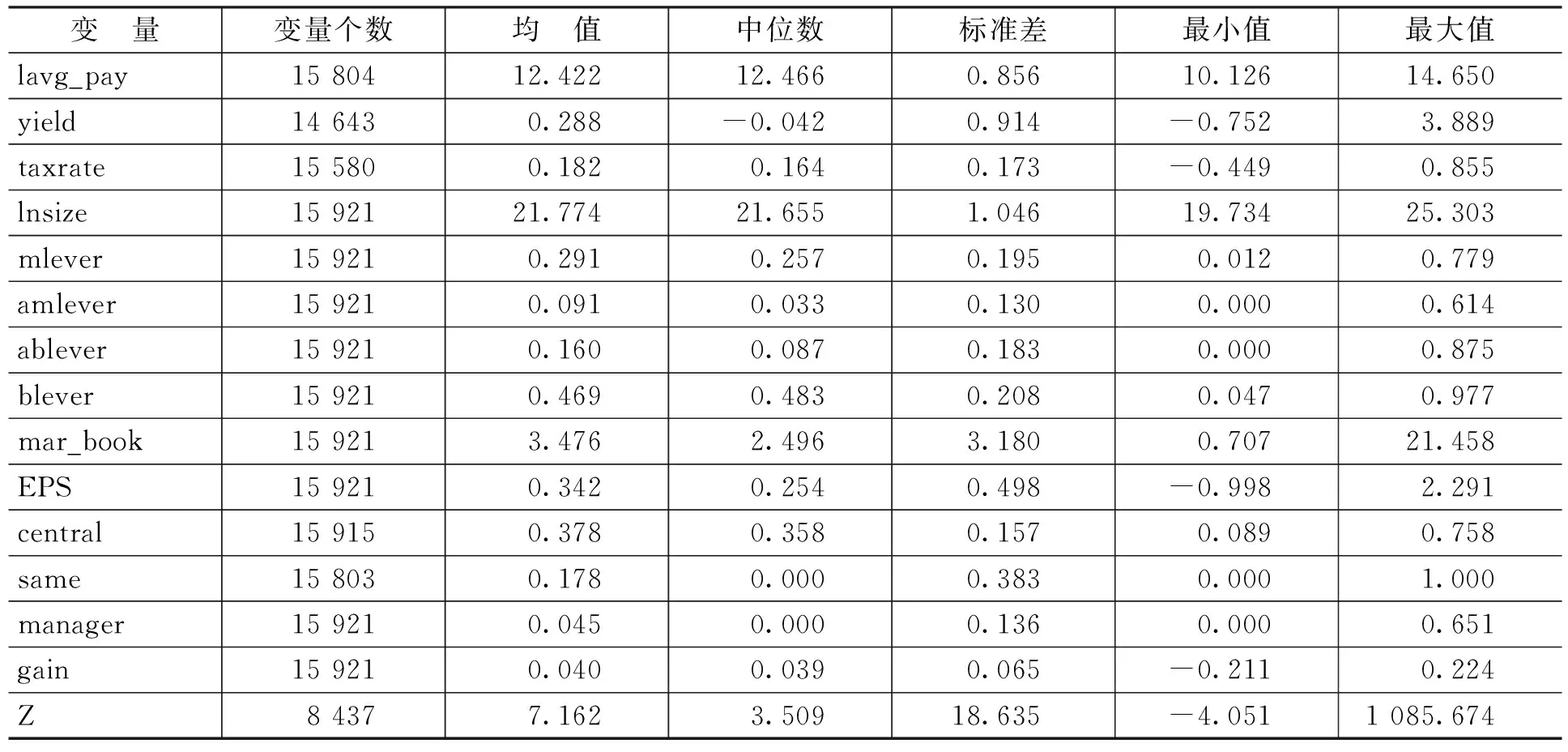

(三)描述性统计

按照样本筛选原则,最终得到了以下数据,数据的描述性统计如表2所示。

表2 数据的描述性统计

注:表中所有数据均为缩减到1%—99%的数据。

由于不同高管薪酬之间存在很大的差异,因而对高管平均薪酬取对数。借鉴Chemmanur等[3]的观点,采用了债务杠杆的四种计算方法,以作为对模型检验结果的对照,四种债务杠杆分别为公司的市场杠杆、可选市场杠杆、账面杠杆和可选账面杠杆。yield为股票收益率,对于没有给出公司股票收益率的年份,利用年末收盘价的对数减去上一年收盘价的对数,以弥补部分缺漏值。taxrate为公司所得税税率,以该变量作为公司边际税率的代理变量。lnsize是公司规模的代理变量,与其他研究方法不同,选取股东财富作为公司规模变量,由于公司规模巨大的变动幅度,在模型中采用了该变量的对数值。mar_book为公司的成长性指标,该指标越大,表明其成长性越好。EPS为公司的每股收益,考虑到公司净利润很容易遭到管理者的操纵,而营业利润则较少会被操纵,利用营业利润除以总股数计算每股收益。central为公司的第一大股东持股比例,可以看出上市公司一股独大和股权集中现象比较严重。same为公司董事长和CEO是否存在兼职的情况,如果存在兼职则为1,不存在兼职则为0。manager为高管的持股比率,其均值为0.045,可以看出高管的持股比例较小。gain为公司的利润率指标,其计算方法为公司营业利润除以公司总资产。Z值为公司的经营风险指标,当Z值大于2.99时,公司为非财务困境公司,在模型中取值为1;当Z值小于1.8时,公司为财务困境公司,在模型中取值为0。

(四)变量相关性检验

利用spearman检验得出主要变量的相关矩阵(如表3所示)。

表3 变量相关矩阵

注:**代表在5%的水平上显著。

从表3可以看出,除了各杠杆之间的相关性较强之外,其他变量的相关系数均小于0.5,所以变量之间不存在多重共线性问题。

四、实证分析

根据前面的理论,建立如下模型:

lavg_payit=α0+α1lnsizeit+α2leverit+α3yieldit+α4mar_bookit+α5EPSit+α6sameit+α7centralit+α8natureit+α9managerit+α10yearit+εit

(1)

在模型回归方法选择时,利用Hausman检验选择了固定效应模型。模型中lavg_pay为被解释变量,表示公司前三名高管平均薪酬的对数值。lever表示公司的四种债务杠杆变量,在模型中采用了四种债务杠杆水平分别进行回归,以作为对模型检验结果的对照,其他变量均为控制变量,变量的定义如表1所示,year代表时间变量,εit为模型的残差项。

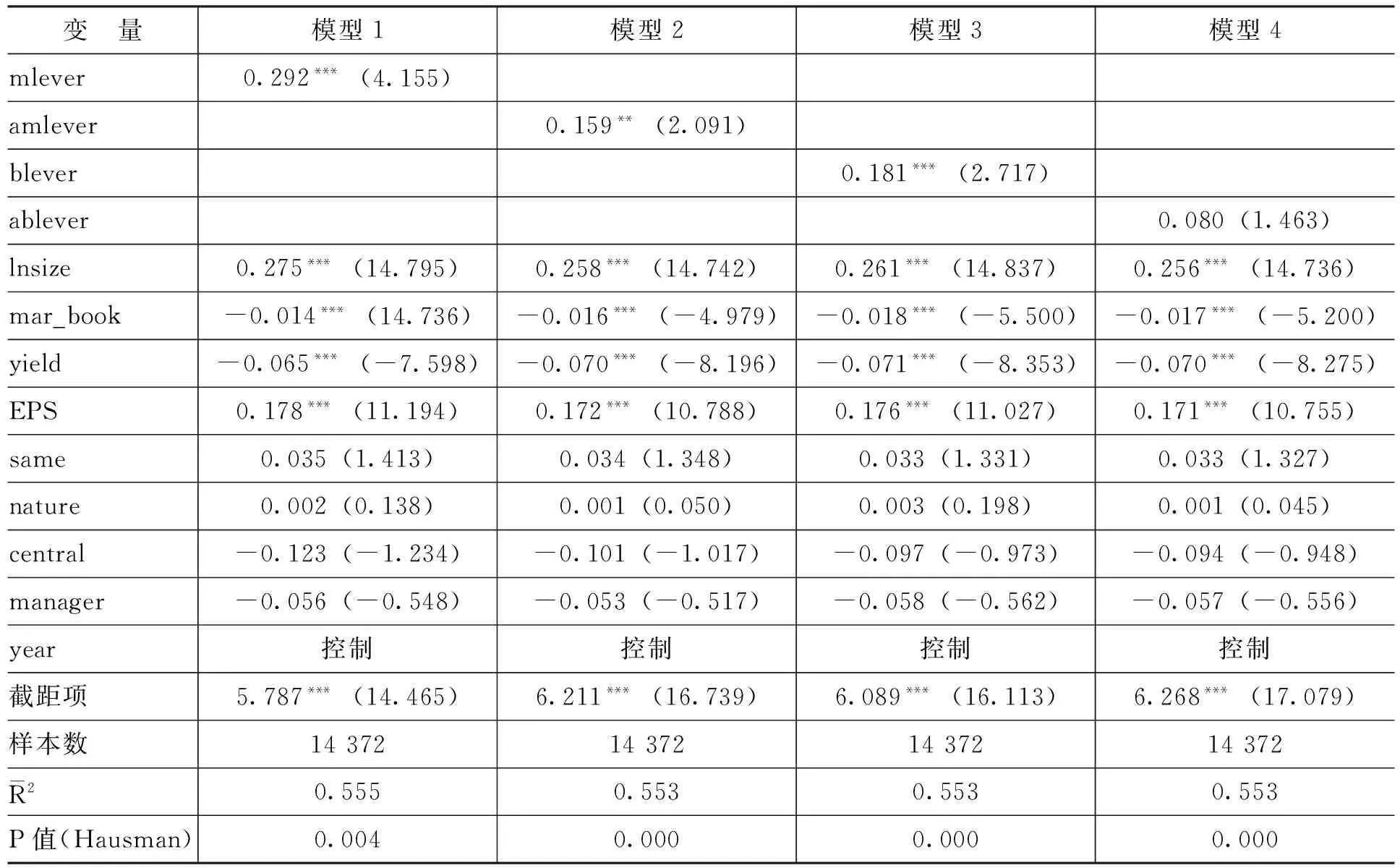

(一)固定效应模型回归结果

模型的回归共利用了14 372个数据,回归结果如表4所示。

表4 固定效应模型回归结果

注:表中括号中的值为t值, ***、**和*分别代表在1%、5%和10%水平上显著。下表同。

从表4的回归结果可以看出,除了ablever的系数外,其他债务杠杆系数都显著为正,即公司的资产负债比率越高,高管薪酬越高,符合前面的理论预期。lnsize的系数在各模型中显著为正,具有较强的稳定性,说明高管薪酬与公司股东财富是显著正相关的,符合理论预期。mar_book的系数显著为负,即公司成长性越好,高管薪酬越低,这可能是由于当公司处于成长阶段时,需要不断地进行营运资本和固定资产的投资,从而公司具有较少的现金流,用于工资发放的资金也会减少,进而造成了这种负相关的现象。EPS的系数显著为正,即公司高管薪酬与会计业绩指标之间存在正相关关系,说明公司在劳资合约中将会计利润作为高管薪酬的衡量指标,同时该结论也与大部分研究相符。yield的系数显著为负,即高管薪酬与股票收益率呈负相关性。nature的系数为正值,但国有企业和非国有企业高管薪酬之间并不存在显著的差距。same的系数为正值,表明若董事长和CEO是兼职的,那么CEO的工资水平倾向于更高,但该变量的系数并不显著。central的系数为负值,说明公司的股权集中度越高,高管薪酬越少,但变量系数并不显著。manager的系数为负值,但并不显著。

(二)两阶段最小二乘法回归结果

当将公司债务杠杆作为解释变量加入到高管薪酬的模型中时,某些因素可能会既影响到公司债务杠杆又影响到高管薪酬,例如,如果公司高管与董事会和股东之间存在着密切关系,高管此时会同时影响到自己的薪酬和公司债务杠杆,从而产生内生性问题,因而本文利用两阶段最小二乘法,选用公司的实际税率作为公司债务杠杆的工具变量,因为一般来说公司所得税税率越高,公司越倾向于发行债务,所得税税率越低,公司债务比例越低,并且国内也有大量的文献指出公司债务比率与公司税率之间存在着相关性。然而还没有文献指出高管薪酬与公司所得税税率存在着相关性,因而公司所得税税率可以看成是外生变量。在回归模型中加入了地区变量和行业变量,以体现不同地区和行业之间高管薪酬的差异。下面列出了两阶段最小二乘法模型以及回归结果:

第一阶段模型:

leverit=β0+β1taxrateit+β2L.leverit+β3lnsizeit+β4mar_bookit+β5EPSit+β6yieldit+εit

(2)

第二阶段模型:

lavg_payit=β0+β1lnsizeit+β2leverit+β3yieldit+β4mar_bookit+β5EPSit+β6sameit+β7regionit+β8centralit+β9natureit+

β10managerit+β11yearit+β12industryit+εit

(3)

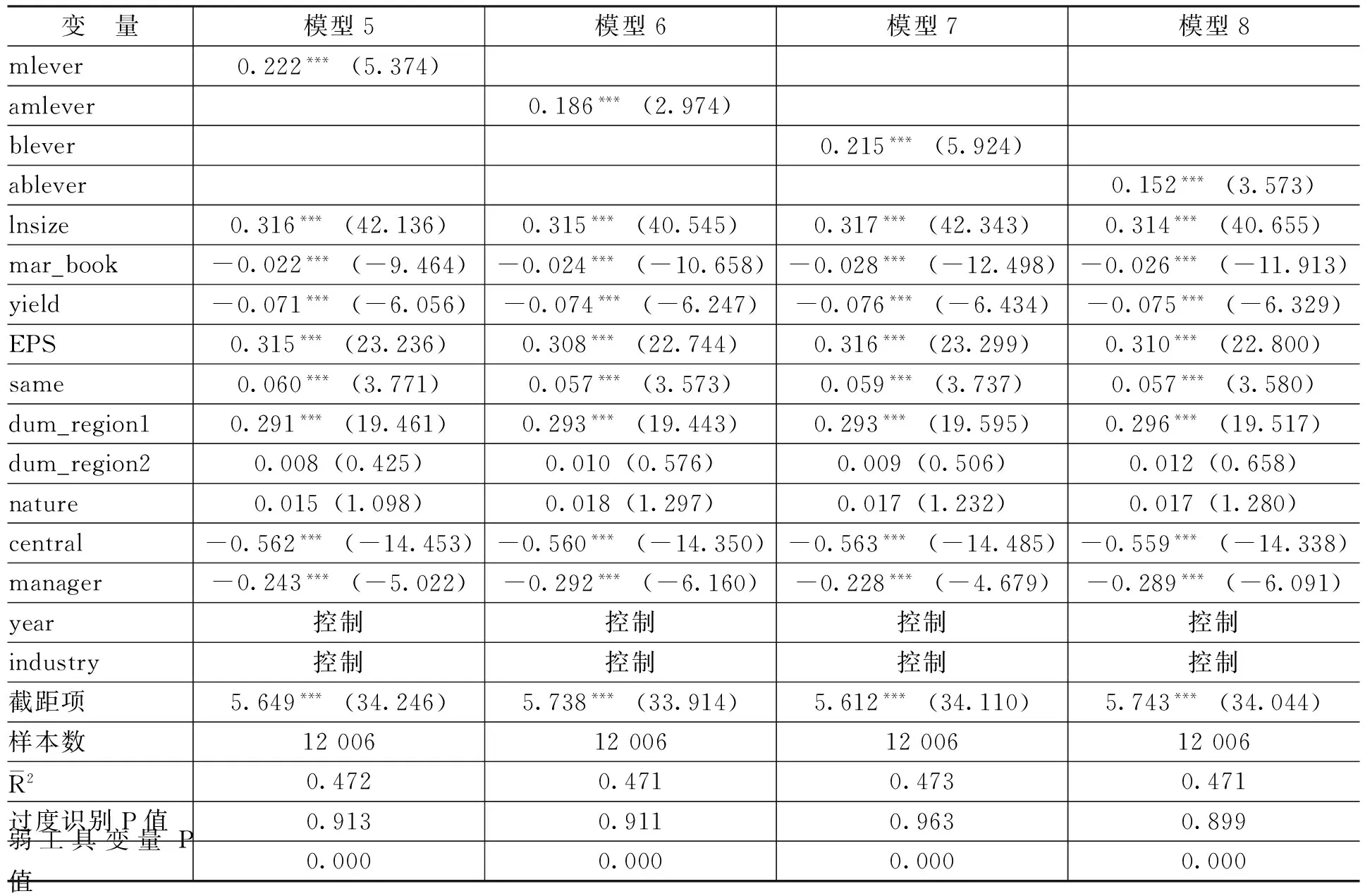

表5 两阶段最小二乘法回归结果

从表5的回归结果可以看出,高管薪酬与公司债务杠杆之间均存在着显著的正相关关系,即公司资本结构是影响高管薪酬的重要因素,从而验证了假设1。lnsize、mar_book、yield、nature和EPS的系数和显著性均没有发生实质性的变化。same的系数显著为正,即在公司董事长与CEO存在兼职的情况下,公司高管可能会利用自己的权利谋取高的薪酬。central的系数显著为负,表明公司股权越集中,股东越倾向于降低高管薪酬,这与Hambrick和Finkelstein[7]的研究结果相符。manager的系数显著为负,表明高管持股比例越高,其要求的薪酬越低。dum_region1和dum_region2为公司所在地区的虚拟变量,在模型中以西部地区作为基准。从回归结果可以发现,东部地区公司高管薪酬显著地高于西部地区公司高管薪酬,中部地区公司高管薪酬与西部地区公司高管薪酬之间不存在显著的差异,这可能是由于东部地区的消费支出水平较高,因而高管在劳资合约谈判时可能会要求较高的薪酬作为补偿。

(三)财务困境公司与非财务困境公司实证研究结果

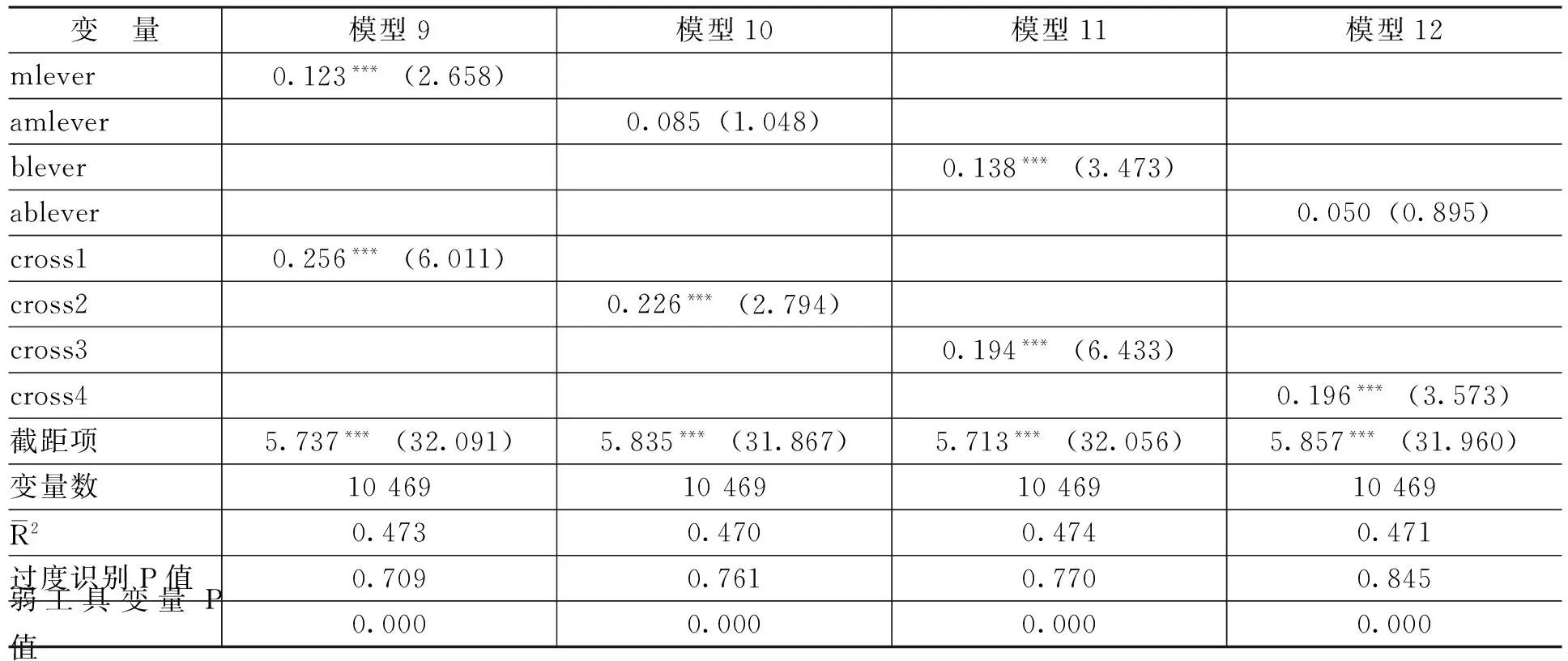

根据Z值将公司分为财务困境公司和非财务困境公司两个子样本,在回归模型中加入债务杠杆与Z值的交叉项,观察财务困境公司和非财务困境公司在高管薪酬与债务杠杆关系之间的差异。表6 列示了财务困境公司和非财务困境公司高管薪酬与债务杠杆之间回归的结果,在模型中直接采用两阶段最小二乘法进行回归。

表6 财务困境公司和非财务困境公司回归结果

从表6的回归结果可以看出,模型中的交叉项显著正相关,即非财务困境公司高管薪酬与债务杠杠的相关性大于财务困境公司,符合前面的理论预期,从而验证了假设2。此时amlever和blever的系数却不再显著了。模型中其他控制变量的结果与表5中的结果相比并没有发生实质性的变化,限于篇幅没有列出。

(四)稳健性检验

利用GMM方法对研究结果进行稳健性检验。考虑到高管薪酬的滞后一阶变量可能会对当期高管薪酬产生重要影响,所以在模型中加入了高管薪酬的滞后一阶变量,并且利用公司的营业利润率作为公司会计业绩指标,验证模型结果对数据的敏感性。表7列示了模型的回归结果。

表7 稳健性检验结果

从表7可以看出,除了可选市场杠杆以外,其他三种债务杠杆的系数仍然显著为正,从而表明回归结果基本上是稳健的。L.lavg_pay的相关系数显著为正,说明高管薪酬的滞后一期与当期高管薪酬是正相关的。gain的系数显著为正,说明高管薪酬与公司会计业绩之间存在着稳定的相关性。由于其他变量的相关系数没有发生实质性的变化,限于篇幅没有列出。

五、结 论

本文利用2003—2012年上市公司的面板数据,以公司债务杠杆作为公司破产风险代理变量,对债务杠杆对高管薪酬的影响进行了实证研究。根据回归结果,得到以下结论:第一,高管薪酬与债务杠杆是显著正相关的。在考虑了债务杠杆的内生性问题以后,发现两者之间依然保持着稳定的相关关系,且稳健性检验证实回归结果基本上是稳定的。第二,由于高管薪酬与债务杠杆之间的事后关系,财务困境公司高管薪酬与债务杠杆之间的相关系数小于非财务困境公司高管薪酬与债务杠杆之间的相关系数。

从回归结果可以看出,总体上来说,高管薪酬与债务杠杆之间存在着显著的正相关关系,但这种显著的相关关系会受到公司经营状况的影响。当公司处于正常经营状态时,两者之间存在着正相关关系,当公司处于财务困境时,管理者会被迫降低自己的工资水平,高管薪酬与债务杠杆之间的正相关关系会减弱。

参考文献:

[1] Berk, J.B., Stanton, R., Zechner, J. Human Capital, Bankruptcy, and Capital Structure [J]. Journal of Financial Economics,2010,65(3):891-926.

[2] Perotti, E.C., Spier, K.E.Capital Structure as a Bargaining Tool: The Role of Leverage in Contract Renegotiation[J]. American Economic Review,1993,83(5):1131-1141.

[3] Chemmanur,T.J., Cheng, Y.M., Zhang,T.M.Human Capital, Capital Structure, and Employee Pay: An Empirical Analysis[J]. Journal of Financial Economics,2013,110(2):478-502.

[4] Timan, S.The Effect of Capital Structure on a Firm’s Liquidation Decision[J]. Journal of Financial Economics,1984,1(13):137-151.

[5] Jensen,M.C.,Murphy.K.J. Performance Pay and Top Management Incentives[J].Journal of Political Economy,1990,98(2):225-264.

[6] Joskow,P., Rose, N., Shepard, A. Regulatory Constraints on CEO Compensation[R]. Brookings Papers:Microeconomics,1993.

[7] Hambrick, D.C., Finkelstein, S.The Effects of Ownership Structure on Conditions at the Top :The Case of CEO Pay Raises[J].Strategic Management Journal,1995,16(3):175-193.

[8] Core, J.E., Holthausen, R.W., Larcker,D.F.Corporate Governance, Chief Executive Officer Compensation, and Firm Performance[J].Journal of Financial Economics,1999,51(3):371-406.

[9] Brick,I.E. , Palmon, O. , Wald,J.K.CEO Compensation, Director Compensation, and Firm Performance: Evidence of Cronyism?[J].Journal of Corporate Finance,2006,12(3):403-423.

[10] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(3):32-39.

[11] 谌新民,刘善敏.上市公司经营者报酬结构性差异的实证研究[J].经济研究,2003,(8):55-63.

[12] 杨大光,朱贵云,武治国.我国上市银行高管薪酬和经营绩效相关性研究[J].金融论坛,2008,(8):9-13.

[13] Firth, M., Fung, P.M.Y. , Rui, O.M.How Ownership and Corporate Governance Influence Chief Executive Pay in China’s Listed Firms[J]. Journal of Business Research,2007,60(7):776-785.

[14] 吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010,(11):40-48.

[15] 曹慧,刘孝成,徐枞巍.我国高科技上市公司高管薪酬影响因素的实证研究[J].企业经济,2007,(3):51-53.

[16] 张鸣,陈震.高管报酬隐性激励的实证研究[J].财经研究,2006,(3):56-63.

[17] 李兴江,何晓艳.经营绩效、资本结构与民营上市公司高管薪酬——基于面板数据的实证分析[J].西北师大学报(社会科学版),2013,(5):123-128.

[18] 张羽.资本结构与上市公司高管薪酬关系的实证研究[D].昆明:云南财经大学硕士学位论文,2011.

[19] 王志强,张玮婷,顾劲尔.资本结构、管理层防御与上市公司高管薪酬水平[J].会计研究,2011,(2):72-78.