P2P网络借贷平台中的逆向选择和道德风险研究

2014-04-01王冀宁孙本芝

谈 超 王冀宁 孙本芝

南京工业大学 经济与管理学院,南京 211816

一、前言

近年来,随着中国民间资本借贷的日趋活跃以及互联网技术的快速发展,P2P网络借贷悄然兴起。P2P网络借贷平台在中国快速发展的同时,由于征信体系不成熟、立法不完善和较差的行业自律性等原因,也暴露出了较为严重的资金安全问题。前几年,P2P网络借贷平台多次传出资金安全问题,劣质借款者携款潜逃事件时有发生,这不能不引起社会的足够重视。P2P网络借贷平台出现资金安全的问题主要在于平台参与者的信息不对称。在网络借贷中,由于贷款者和借款者双方之间的整个交易过程都是在第三方网络平台中实现的,而网络平台本身又具有较高程度的隐藏性和跨空间等特点,借贷双方在没有面对面的接触上很难获得某些重要的信息,这造成了网络借贷服务中较为严重旳信息不对称问题。

二、文献综述

目前,国内外出现了诸多研究P2P网络借贷平台的文献。在国外学者中,Meyer T et al.(2007)[1]认为P2P网络借贷指的是在没有银行等金融机构作为中介平台的情况下,借贷参与者以提供信贷服务的网络平台为中介进行的个人之间的直接借贷活动。Wang H et al.(2009)[2]认为这种将网络平台和金融服务结合的P2P网络融资模式将彻底改变传统的借贷市场。Berger S and Gleisner F(2009)[3]认为P2P网络借贷作为第三方金融平台能够改善借款人的信用状况,减少借贷过程中的信息不对称。Greiner M E and Wang H(2010)[4]则认为网络借贷市场必须要建立信任机制,因为这是网络借贷市场繁荣的关键因素,并且这还可以减少由借贷过程的不确定性所带来的借贷双方之间的信息不对称。Lin M et al.(2013)[5]以美国的一家P2P网络借贷平台Prosper为例,通过实证研究发现借款人的社会资源越丰富,借款人就越容易以较低的借款成本获得贷款,并且该借款人的违约率更低。

在国内学者中,王艳等(2009)[6]对P2P网络借贷平台中的贷款额度、贷款利率水平以及监管等问题进行了相关研究。艾金娣(2012)[7]指出中国的网络借贷平台中的贷款成本较高,并且经常会发生高息的投机行为,只有通过创新网络P2P利率定价手段才能解决这些问题。陈霄(2014)[8]通过实证研究发现标的特征、信用和地区因素对借款人的成本具有显著影响,并且指出网络借贷平台及其中的借贷参与者要警惕可能存在的“赌博式融资”行为。

国内外学者对P2P网络借贷的研究大多集中在平台的起源和发展、平台的运作模式以及平台的监管问题上,关于平台中由于信息不对称而产生的逆向选择和道德风险的研究较少。本文在对P2P网络借贷平台中存在的信息不对称问题进行理论分析的基础上,进一步构造了解决平台中的逆向选择和道德风险的博弈模型,希望能对国内P2P网络借贷平台及其参与者提供一些参考。

三、P2P网络借贷平台中的逆向选择

(一)平台逆向选择形成的原因

逆向选择是指市场由于交易双方信息不对称产生了劣等产品驱逐优等产品,进而出现整个市场产品平均质量下降的现象。由于P2P网络借贷市场存在“三无”风险:无准入门槛、无行业标准、无主管机构,这就难免使得有一些借款者,无论从借款者的质量方面(包括借款者的经济实力、还款能力、信用状况和资金投入的风险状况),还是从未来收益方面都是比较差的,不妨称之为劣质借款者。而把借款人质量比较好的、未来收益高的借款者称之为优质借款者。借款者越劣质,其风险性就越高,破产的可能性就越大,赖帐的概率也就越高。

贷款者由于时间和空间的限制,不可能完全获知和辨别借款人的真实信息,这就产生了P2P网络借贷平台上的信息不对称问题。因为信用等级低而导致融资困难的借款人极有可能釆取粉饰财务状况、掩饰真实信息等手段来提高自身的信用等级,并故意提高借款利率。而贷款人在无法识别真实信息的情况下,倾向于选择提供更高利率的借款人。例如,中国的P2P网络借贷平台宜信上存在借款人甲和乙,他们的象征性信息基本一致(信用等级为A,通过身份认证、学历认证、手机认证)。他们同时在网络借贷平台上发布了:借款期限为6个月,甲的借款利率为8%,乙的借款利率为11%的借款信息。而真实的情况是甲的实际收入和还款能力都要强于乙。在借款人甲和乙的象征性信息都相同的情况下,作为贷款人,因为无法获知和辨别借款人的真实信息,所以很多贷款人会受到利益的驱动而选择借款利率较高的借款人乙,逆向选择因此而产生。长此以往,优质借款人会选择逐步退出平台,P2P网络借贷平台的借款人的平均质量逐渐下降,出现“劣币驱逐良币”的现象,即劣质借款人驱逐优质借款人。

为了更形象地说明逆向选择是如何形成的,下面构造一个P2P网络借贷平台中的“柠檬”模型来加以说明。假设借款者的信用质量为θ,借款者知道自己的信用质量θ,而贷款者不知道θ;没有交易发生时的效用水平为0,因而交易带来的效用指的就是净效用;贷款者从信用质量为θ的借款者中得到的总效用为V()θ,贷款的额度为l,因而净效用为πB=V()θ-l;借款者从贷款者得到的货币收入为l,借款者加入P2P网络借贷平台所建立起的信用质量的成本为U()θ,因而净效用为πA=l-U()θ;借款者和贷款者都是风险中性的。

在P2P网络借贷平台中的借款者有两种可能的类型:θ=a(高质量,即优质借款者)和θ=b(低质量,即劣质借款者),且a>b,每一种类型的概率分别为二分之一;借款者和贷款者有相同的偏好并且对借款者的评价等于借款者的信用质量:V()θ=U()θ=θ。那么,如果没有贷款交易发生,支付为效用向量(0,0);如果在贷款额度l下成交,贷款者的效用为πB=θ-l,借款者的效用为πA=l-θ。

显然,如果贷款者知道借款者的信用质量,均衡的贷款额度为l=a(优质借款者),或l=b(劣质借款者)。当贷款者不知道借款者的信用质量时,如果两类借款者都进入P2P网络借贷平台,借款者的平均信用质量为,贷款者愿意出的最高贷款额度为

命题1 在此贷款额度下,优质借款者退出P2P网络借贷平台,劣质借款者接受此贷款额度。

有没有可能优质借款者在等待所有的劣质借款者接受完l=b的贷款额度之后再进入平台以l=a成交,因为此时每一个人都知道剩下的没有接受l=b的都是优质借款者?答案是否定的,因为如果预期到这种情况会发生,劣质借款者就会等到贷款额度上升之后再出手,这时,又回到了原来的状态。

(二)解决平台逆向选择的有效方法——信号传递

信息不对称导致逆向选择。在均衡的情况下,只有劣质借款者能够获得贷款,在极端的情况下,P2P网络借贷平台可能根本不存在,交易的帕累托改进不能实现。显然,如果可以通过某种机制使得掌握私人信息的借款者将其私人信号传递给没有信息的贷款者,那么借贷交易的帕累托改进就能够实现,这就是所谓的信号传递。下面可以建立一个信号传递博弈模型来说明资金借贷过程中逆向选择的规避和改进。

假设有两个时期,两个参与人(借款者和贷款者)。π为借款者第二时期的利润,且π在0,[]ρ上服从均匀分布,借款者知道ρ的确切值和自身的真实信息;贷款者不知道ρ,但知道借款者属于ρ的先验概率分布P()ρ。在时期1,借款者根据自己的类型首先向贷款者传递信号θ,信号包括借款者的经济实力、还款能力、信用状况和资金投入的风险状况等。贷款者从信号中推断出借款者的预期盈利水平为:π()θ=,其中ρ()θ为不知情的贷款者依据借款者的信号θ推断出的借款者的最大预期盈利水平。在时期2,借款者的投资项目的利润可以实现或失败。假设借款者的目标是最大化投资项目在时期1的市场价值和时期2的预期获利水平的加权平均值,即

在(1)式中,t是时期2中借款者预期盈利的权数;δ1()ρ是借款者的投资项目成功的概率;是借款者的投资项目失败的概率,L2是借款者的投资项目失败时遭受的损失;δ3()ρ是借款者的投资项目经营一般(即不赔不赚)的概率,L3为借款者的投资项目经营一般时的收益或损失,此时,其净值应为0。

信号传递博弈模型有三种类型的均衡:分离均衡、混同均衡和准分离均衡。分离均衡是指拥有信息的借款者主动发布信息,选择从同类借款者中分离出来,从而实现市场效率。本文只讨论分离均衡的情形。因为L3的净值为0,所以(1)式可以化为

根据(3)式可以知道借款者所投资的项目获利水平越高,其项目投资失败的概率就越小。将代入(2)式,并对θ求导得一阶条件

均衡时,贷款者能从信号θ正确推断出ρ,则ρ( θ (ρ) )=ρ,所以,

将(5)式代入(4)式得

解(6)式得

上面的(7)式就是借款者的均衡策略,求(7)式的反函数并将ρ代,得到借款者的投资项目的市场价值(即贷款者的均衡策略)为

故命题2得证。

上述(8)式所描述的精练贝叶斯纳什均衡意味着,投资项目的业绩越是好的借款者,其质量就越高,价值就越大;尽管贷款者不能直接观测到借款者的投资项目的预期盈利,但他们通过观测借款者传递的信号θ来判断借款者的投资项目的盈利水平,从而正确地决策是否给借款者贷款。如果借款者不重视投资项目的盈利水平,他就没有必要向贷款者传递信息,从而没有必要承受债务和承担破产风险。因此,P2P网络借贷平台应加大客户信息管理的投入,建立借款者的信用数据库,以便评估借款者的信用状况,选择信用好的借款者并与之建立长期稳定的关系,把信用差的借款者从P2P网络借贷市场中剔除出去,这是消除双方信息不对称的有效途径。

四、P2P网络借贷平台中的道德风险

(一)平台道德风险形成的原因

道德风险是指在信息不对称的市场交易中,一方参与者不能观察到另一方参与者的行为选择或当观察成本太高时,一方行为选择的变化导致另一方的利益受到损害。当借款者从贷款者那里得到贷款后,两者之间就签订了契约,形成了一种委托—代理关系。贷款者(委托人)的利益要靠借款者(代理人)的行动来实现,但贷款者一般不参与借款者的投资管理决策和日常经营管理活动,这就给借款者向贷款者隐瞒信息提供了机会,当借款者和贷款者的利益发生冲突时,借款者就可能利用这种不对称信息做出对贷款者不利的行为选择,道德风险就此产生。

道德风险产生的根源是贷款人在与借款人签订不完全契约之后,借款人将所得到的贷款资金挪用到其它违规的高风险投机活动中,由于存在信息不对称问题和非常高的事后监督成本,贷款者在较短的时间内根本不可能监控到借款者的这些违规行为。于是掌握信息优势的借款者为了使自身利益最大化而隐瞒处于信息劣势一方的贷款人从事一些违规的高风险投机活动,进而损害了贷款者的合法利益。此外,事后的道德风险还进一步导致了市场的低效率。

(二)防范平台道德风险的有效措施——信用担保的介入

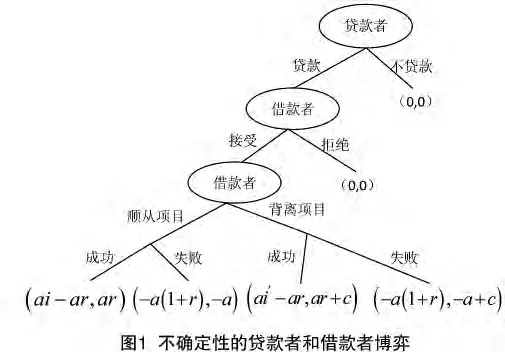

P2P网络借贷平台的一大特点是没有担保,这就使得平台借贷资金的安全完全依赖借款者的个人信用,平台只进行有限的审查,一旦借款者为了获得贷款者的资金而对其信用材料进行伪造,最后甚至欠款不还,贷款者将无法获得有力的资金保护。此外,大多数P2P网络借贷平台都只是提供中介服务,这些平台在法律上并不承担相应的连带赔偿责任,资金风险被完全转移到贷款者一方。对于绝大多数并不专业的贷款者来说,虚拟的网络借贷平台存在着严重的道德风险问题。由此,完善P2P网络借贷平台的信用担保体系建设,是解决借款者贷款难,防范道德风险的必由之路。金,贷款者是唯一的资金提供方,贷款利率为r;如果借款者得到贷款,有两种选择选择,一种是投资顺从项目,另一种是投资背离项目;不管借款者投资何种项目,只要投资项目失败,借款者就无法偿还贷款的本

在P2P网络借贷平台中,贷款者对于借款者的行为选择和自然状态无法直接观测,而只能观测到行为和状态所决定的结果。借款者完全了解自己的行为,但是贷款者完全不了解借款者的行为,因而信息是不对称的。为了防范借款者违约而产生的道德风险,贷款者不能直接改变借款者的行为选择,只有通过设计激励契约来诱使借款者从自身利益出发做出对贷款者有利的行为选择,从而对P2P网络借贷平台中的道德风险进行防范。这个激励条件就是信用担保介入,它可以改变贷款者对借款者的选择,减少道德风险。下面本文通过一个不确定性的委托—代理模型来说明信用担保的介入对P2P网络借贷平台的影响。

?

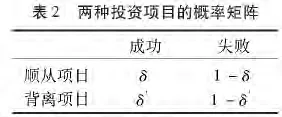

假设P2P网络借贷平台中有三类参与人,贷款者、借款者和信用担保机构;借款者有两种投资项目,一类是顺从贷款者期望的项目(简称顺从项目),另一类是背离贷款者期望的高风险项目(比如股票、期货等,简称背离项目);每类投资项目有且仅有两种可能的结果:成功或失败;每种投资项目所需资金都为a,借款者没有任何自有资息,贷款者的资金就无法收回;若借款者将贷款资金用于投资顺从项目,则项目成功概率为δ,借款者将得到收益率i(>r)的年收益;若借款者将贷款资金用于投资背离项目,则项目成功概率为δ'(<δ),借款者将得到收益率为i'(>i)的年收益;如果借款者投资背离项目成功,则借款者需要支付罚款c,如果借款者投资背离项目失败,则由信用担保机构承担该罚款费用c;贷款者资金的安全收益率为i*(<r)。P2P网络借贷平台中贷款者和借款者的博弈表述如下图所示。

?

证明:根据收益矩阵和与其相对应的概率矩阵,可分别求得借款者和贷款者在顺从项目和背离项目下的期望收益。

(1)借款者的期望收益。

顺从项目:

背离项目:

(2)贷款者的期望收益。

顺从项目:

背离项目:

要使借款者获得贷款,贷款者从两种项目中得到的期望收益必须大于安全收益,即

于是得出不等式组:

则贷款者和借款者的收益矩阵如表1所示。

其相对应的概率矩阵如表2所示。

解(9)式中的不等式可得:

故命题3得证。

由(10)式可以得出以下结论:

第二,当c≠0时,借款者有信用担保,担保金为c,此时δ>δ',顺从项目的成功概率要大于背离项目的成功概率,并且c越大,δ'就越小。也就是说,担保金越大,背离项目的成功概率就越小,借款者也就越不敢投资背离项目。在有信用担保的情况下,借款者投资背离项目时的预期收益为δ'a(1+i')-a(1+r)-δ'c,当借款者投资背离项目时,需要承担相应的预期罚款δ'c。因此,当担保金较大时,理性的借款者一般不会选择投资背离项目。一旦借款者投资背离项目,贷款者就要承担比借款者投资顺从项目时更大的资金风险,但是其获得的最大期望收益为δ'a(1+r)-a+c却要高出正常期望收益δa(1+r)-a,这是用来补偿相应的资金风险。

目前最为安全的P2P网络借贷平台所采用的模式就是信用担保机构担保交易模式。这类P2P网络借贷平台只是作为提供金融信息服务的中介,由合作的小额贷款公司和信用担保机构提供双重担保,平台本身既不参与吸储也不参与放贷。典型代表例如有利网,诺帮友信。在这类平台中,通常借款者的一笔借款需求会由多个贷款者共同投资。这种平台的优越之处就是可以保障贷款者的资金安全,如果遇到坏账,信用担保机构为了保障贷款者的资金安全就会在拖延还款的次日及时把本金和利息打到贷款者的账户上。

五、结语

随着互联网的快速发展和民间资本借贷的兴起,P2P网络借贷平台的发展趋势是不可阻挡的。但是,由于网络借贷市场中的信息不对称,相当部分的P2P网络借贷平台存在着资金风险控制的问题。目前,欠缺的平台数据分析能力和不发达的征信市场是国内P2P网络借贷平台资金风险控制的薄弱环节。

P2P网络借贷平台的核心在于信用数据。阿里巴巴小额信贷公司创新地以电子商务的行为数据为信用依据,将阿里巴巴、淘宝网、支付宝以及余额宝的底层数据进行整合,并在小额贷款中大规模运用数据云计算、客户网络行为和网络信用等数据工具,由此解决了网络借贷平台中由于信息不对称而产生的逆向选择和道德风险问题。P2P网络借贷平台对用户的信用审核不应仅局限于身份工作等这些象征性的认证材料,还应加强对客户网络交易、网络行为和网络信用等零散数据的整合处理能力。通过对平台贷款者和借款者的网络行为和历史交易数据的分析,建立平台用户的信用信息数据库,为P2P网络借贷平台提供信用数据的支持和服务。

P2P网络借贷平台的发展基础是征信市场的发达和成熟。由于发达国家有着成熟规范的市场征信体系,因此Zopa和Prosper能够迅速发展。目前,中国的P2P网络借贷平台还处在起步阶段,很难与发达国家的网络借贷平台相匹敌,这主要是因为中国的网络借贷平台受到国内多方条件的约束,比如国内银行的征信系统由于某些原因并不对P2P网络借贷平台开放,并且商业市场的征信信息体系也不成熟。完善市场的征信体系对于中国P2P网络借贷平台的发展有着至关重要的作用。

[1]Meyer,T.,Heng,S.,Kaiser,S.,and Walter,N.2007.Online P2P Lending Nibbles at Banks'Loan Business.Deutsche Bank Research.

[2]Wang,H.,Greiner,M.,and Aronson,J.E.2009.People-to-people Lending:the Emerging E -commerce Transformation of a Financial Market.In Value Creation in E - Business Management.182 -195.Springer Berlin Heidelberg.

[3]Berger,S.C.,and Gleisner,F.2009.Emergence of Financial Intermediaries in Electronic Markets:The Case of Online P2P Lending.BuR Business Research Journal,Vol.2,NO.1:39 -65.

[4]Greiner,M.E.,and Wang,H.2010.Building Consumer-to-consumer Trust in E-finance Marketplaces:An Empirical Analysis.International Journal of Electronic Commerce,Vol.15,NO.2:105-136.

[5]Lin,M.,Prabhala,N.R.,and Viswanathan,S.2013.Judging Borrowers By the Company they Keep:Friendship Networks and Information Asymmetry in Online Peer-to-peer Lending.Management Science,Vol.59,NO.1:17-35.

[6]王艳,陈小辉,邢增艺.网络借贷中的监管空白及完善[J].当代经济,2009(12).

[7]艾金娣.P2P网络借贷平台风险防范[J].中国金融,2012(14).

[8]陈霄.民间借贷成本研究——基于P2P网络借贷的实证分析[J].金融经济学研究,2014(1).