资本市场信息风险测度及约束因素研究——基于创业板家族企业的经验证据

2014-04-01徐志立

徐志立 杨 超

中南财经政法大学 会计学院,湖北 武汉 430073

一、引言及文献综述

创业板是中国资本市场的重要组成部分,在中小企业上市融资中扮演重要角色。然而,该板块严重的信息不对称问题损害了权益投资者的投资信心,恶化了股票交易中的信息质量及股票投资价值,导致交易成本增加。家族上市公司是创业板的主体,也是导致信息不对称风险加剧的重灾区。对股票交易信息风险准确测度是缓解家族企业融资契约成本的基本前提,是改善企业融资效率的重要理论基础。

针对信息不对称风险测度模型构建的研究起源于美国,国外学者对测度模型的适应性进行了深入的分析。从国内看,尽管现有文献对相关的测度方式进行了深刻总结与合理分类,但只有张长海等(2012)[1]、张兆国等(2012)[2]少数学者分析了各模型在中国现实市场环境与制度背景下的可操作性。研究发现,在金融领域常用的经典Pin模型不能准确测度股市信息风险(郑振龙和杨伟,2010)[3],因此,本文转向基于利坏消息优先确认的计量模型。在比较多种测度信息对称性的方法之后,从相关性和可靠性两个角度,张兆国等(2012)发现:从相关性的角度看,AT与MB的测度结果、NACC与MB的测度结果都呈现显著的正相关关系,不能在研究中同时采用,其他方法的测度结果呈负相关关系甚至没有相关性,可以同时采用;从可靠性的角度看,基于AT和CF两个模型的可靠性最好,具有非常明显的比较性优势。张长海等(2012)研究结果表明:KW指数的测度结果在不同的方法中都具有高度的一致性;负应计方法虽然在Basu模型中存在一致性,但不太稳定,在基于应计项目—现金流量的关系模型中测度一致但缺乏显著性,在盈余反转模型中结果不一致。

不过,国内学者均选取A股为研究对象,未深入考虑不同资本市场板块的条件差异性和环境适应性,对特定企业类型研究不足,不能满足现实需要。本文采用张兆国等(2012)的方法,从相关性和可靠性的角度,深入分析各测度模型在中国创业板中的适应性。其中,相关性指各计量方法之间的相关性(Shepard,1993)[4],若计量方法之间呈正相关关系,表明它们存在高度的相似性与统一性,不能在研究中组合使用;反之,表明它们属于互补关系,可以组合使用;可靠性就是使用同一测度指标判断不同方法之间的有效性,主要观察测度结果是否是无偏差的。

与现有研究相比,本文存在如下不同:(1)以家族企业为对象,从现实宏观环境及制度背景出发,研究基于利坏消息优先确认的信息风险测度模型在创业板市场的适应性。在构建模型时,不仅考虑了家族企业面临的现实制度背景及监管环境,也考虑了各模型的环境适应性和使用条件的限制。(2)从公司治理水平入手,本文分析了约束创业板家族企业股票交易信息风险的内生化因素,为促使企业优先确认坏消息提供了思路。以此为基础,分析比较了在同一模型组合中,潜在的公司治理水平差异对各模型测度效果造成的影响。

二、基于利坏消息优先确认的信息风险测度模型

对利坏消息优先确认是降低股票交易信息风险的方式之一,自Basu(1997)[5]对信息处理非对称性问题展开实证分析以来,众多学者提出测度方法,主要涉及四类基础模型。

1.AT模型,由Basu(1997)率先提出。该模型在目前会计学术界最常用,其基本思想是:基于反向回归方程,构建会计盈余与股票收益率之间的函数关系表达式,对利坏信息程度进行测度。Basu(1997)认为,公司股票的市场回报率反映的是经济收益水平,会计盈余在本质上体现的就是对经济收益确认与计量的过程。信息的可验证性要求会造成股票市场价格变化先于会计信息确认,因此,盈余信息对糟糕的市场回报率更敏感,即:盈余信息对利坏消息的反应比对利好消息的反映更充分、更及时。与该模型相似,Basu还构建了基于盈余持续性的测度模型及基于累积盈余与股票收益率的测度模型。AT模型的公示表达如下:

EPSt表示每股盈余,Pt-1表示期初股价,rett表示股票收益率。DRt为虚拟变量,若rett小于0,取值1;否则取0。

2.NACC模型。该模型采用滞后三期累积的应计项目总和的大小及符号测度坏消息确认及时性,由Givoly and Hayn(2000)[6]提出。该模型公式表达如下:

NACCt为非经营性应计,用来考察信息确认结果是否稳健,当数值持续小于零时,表明具备稳健性;ACCt为总应计,根据净利润与年累积折旧及无形资产摊销费用之和减去经营活动现金流计算得到;OACCt为经营性应计。

3.MTB模型。该方法由Beaver and Ryan(2000)[7]共同提出,根据权益市场价值与权益账面价值的比率进行测度。两位学者构建偏差模型测度企业对利坏信息确认的及时性,表达式如下:

其中,MTB为权益市账比;α0与α1分别控制年度和行业;ret为年累积股票超额收益率。不过,多数文献认为,市账比包含宏观经济环境变化造成的影响,存在内生性问题,不能完全真实地反映因企业行为选择对信息风险水平造成的影响。

4.AF模型。该方法基于应计项目与现金流量的关系测度信息风险,由Ball and Shivakumar(2005)[8]提出。时间序列上呈现出的显著为负的现金流给企业现金流在总体上带来噪音,应计项目的目的就是减少经营活动现金流中包含的这类噪音。公式表达如下:

ACC表示应计项目,等于净利润加上财务费用减去经营活动产生的净现金流量之后,除以期初资产总额;CFO等于经营活动现金流量除以期初资产总额;CR表示虚拟变量,若CFO的数值小于0,取值为1;否则取值为0。

三、样本选择与研究设计

(一)样本选择

本文选取创业板家族上市公司2009~2012年的数据为样本,数据来自CSMAR数据库。本文按照下述标准对初始数据进行筛选处理:剔除金融保险类上市公司;剔除属于ST和PT类别的公司;剔除存在缺漏值的样本。为消除极端值,本文对所有解释变量(不包括虚拟变量)与被解释变量采用上下1%winsored处理,使用的分析软件为stata11.0。

(二)检验相关性的研究设计

借鉴张兆国等(2012)的方法:

1.为检验AT与NACC两种测度方法的相关性,构建下列模型:

2.为检验AT与MTB两种测度方法的相关性,构建下列模型:

3.为检验AT与AF两种测度方法的相关性,构建下列模型:

4.为检验AF与NACC两种测度方法的相关性,构建下列模型:

5.为检验AF与MTB两种测度方法的相关性,构建下列模型:

6.为检验AF与AT两种测度方法的相关性,构建下列模型:

7.考虑到MTB与NACC两种测度方法模型结构的特殊性,为检验这两种测度方法的相关性,本文参照张兆国等(2012)的方法,采用Spearman法。

在上述前六个模型中,α7分别表示模型所涉及的两种测度方法之间的相关性,在下文分析中,主要看α7所属交乘项与被解释变量的相关系数及显著程度;MTB与NACC的相关性检验通过Spearman系数获得,下文通过该系数的显著性进行识别。

(三)检验可靠性的研究设计

本文设计下列步骤考察上述四种测度方法之间的可靠性问题:(1)基于稳健性内在需求之信号假说的基本原理(Wang et al.,2009)[9],结合财务管理学的基本思想,使用综合杠杆系数测度企业面临的总体风险。(2)按照综合杠杆系数将创业板的信息风险分为高低两类样本组,当企业的综合杠杆系数大于每个年度内行业总系数的平均值时,属于高风险样本组;反之,属于低风险样本组。(3)采用不同的信息风险测度模型分别检验这两类创业板公司样本组,若检验结果呈现一致性,表明测度方法的可靠性程度较高,符合创业板的现实制度背景及外在特征。

四、实证结果分析

(一)描述性统计

表1 描述性统计

续表1

从上述结果可以看出,本文所选样本期间内的数据不存在明显的标准差变动,样本趋于平稳分布,符合本文所需数据特征的要求。

(二)相关性检验分析

为检验现有信息对称性风险测度方法之间的相关性,先对模型(5)到(7)进行回归分析,再对模型(8)到(10)进行回归分析,结果分别见表2和表3。最后,本文对MTB与NACC两种方法之间的相关系数进行了回归分析,发现两者呈不显著的正相关关系,相关系数为0.006,即:在同一研究中,MTB与NACC可以组合使用。鉴于篇幅限制,仅列示三阶交乘项与被解释变量之间的实证结果。

表2 模型(5)到(7)的回归结果

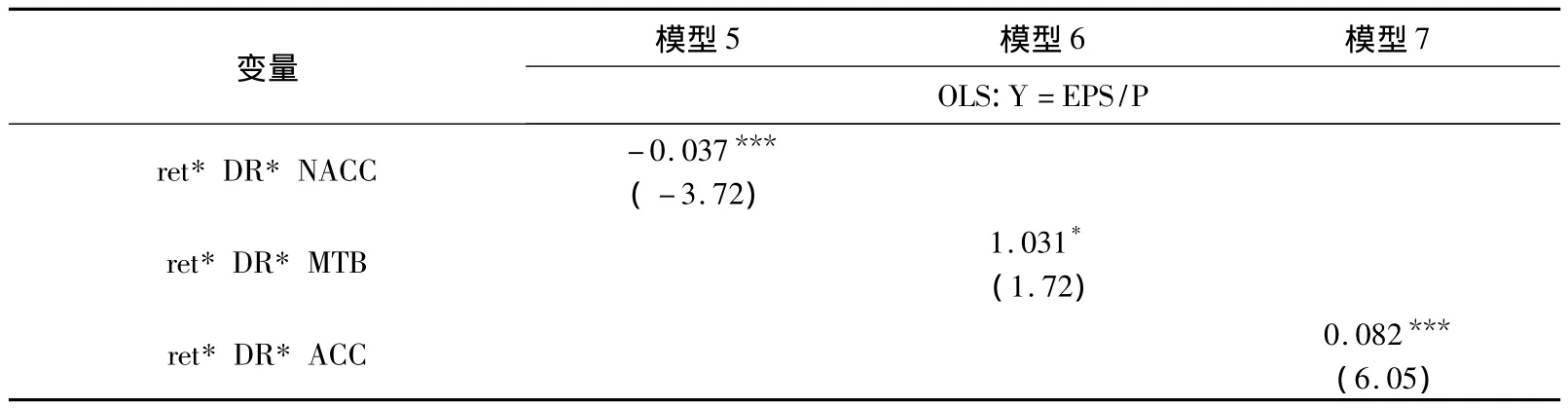

从表2可以看出,主变量与ret*DR*NACC在1%的水平上显著负相关,与ret*DR*MTB在5%的水平上显著正相关,与ret*DR*ACC在1%的水平上显著正相关,即:AT与NACC显著负相关,AT与MTB、AT与AF显著正相关。这表明:在进行与创业板块相关的同一研究中的测度信息风险时,AT与NACC可以组合使用,AT与MTB、AT与AF不能组合使用。

表3 模型(8)到(10)的回归结果

从表3看出,主变量与CFO*CR*NACC呈不显著的正相关关系,与CFO*CR*MTB呈不显著的负相关关系,与CFO*CR*EPS/P在1%的水平上显著正相关,即:AF与NACC、AF与MTB呈不显著的相关性,AF与AT两种测度方法显著正相关。这表明:在同一研究中进行信息风险测度模型选择时,AF与NACC、AF与MTB可组合使用,AF与AT不可组合使用。

(三)可靠性实证分析

为检验前述四种模型的可靠性,模型(1)~(4)做OLS回归,观察α3的系数大小及显著性水平;对模型(2)做均值ttest检验及中位数Wilcoxon检验;对模型(3)在控制行业及年度的影响后做固定效应分析,观察截距项的系数大小及显著性水平。结果见表4。

从表4可以看出,在测度中国创业板的信息风险水平时,AT、NACC及AF模型的可靠性最高,具有比较性优势,这与张兆国等(2012)以A股上市公司为样本所做的分析结论存在差异。导致该现象的原因可能在于:由于特殊的公司制度背景及监管模式,创业板在经营管理活动所表现出来的外部数据特征与资本市场整体数据特征存在明显的非一致性,对模型参数设定产生不同的影响,进而导致模型的适应性检验结果存在差异。

表4 可靠性实证结果

从表4可以看出,在测度中国创业板的信息风险水平时,AT、NACC及AF模型的可靠性最高,具有比较性优势,这与张兆国等(2012)以A股上市公司为样本所做的分析结论存在差异。导致该现象的原因可能在于:由于特殊的公司制度背景及监管模式,创业板在经营管理活动所表现出来的外部数据特征与资本市场整体数据特征存在明显的非一致性,对模型参数设定产生不同的影响,进而导致模型的适应性检验结果存在差异。

(四)模型组合选择

在测度创业板股票交易信息风险时,从相关性检验看,AT与NACC、MTB与NACC、AF与NACC、AF与MTB可以用来组合测度信息风险水平,其他测度模型不能组合使用;从可靠性检验看,AT、NACC及AF模型的可靠性最高,MTB模型缺乏可靠性。因此,基于相关性与可靠性的角度,可供下文使用的测度模型只有AT与NACC、AF与NACC两类。综合现有研究,AT模型具有普遍适用性。因此,为增强研究可比性,下文在主分析中采用AT模型,NACC模型则用于稳健性检验。

五、股票交易信息风险约束因素

现有研究均认为,对利坏消息确认优先性的增加有助于减轻企业面临的融资约束,降低融资成本(屈文洲等,2011)[10]。为增加企业的信息不对称风险,改善中小企业的融资环境,需要深入探索遏制信息风险的内部约束机制。从本质看,信息风险问题反映的是企业对利坏消息披露的及时性问题,其最终决定因素是企业的内部管理环境。为满足非理性投资者的利益需求,管理层确实存在迎合行为(张志宏和龚靓,2013)[11]。因此,在上述研究的基础上,本文研究公司治理水平与股票交易信息风险的关系,期望从公司治理的角度入手,寻求完善创业板融资环境的手段。

本文提出假设:

假设1:公司治理水平越高,股票交易中的信息风险越低。

假设2:由于公司治理水平的差异,同一模型组合内的信息风险测度效果也存在差异。

(一)公司治理水平的测度(SGov)

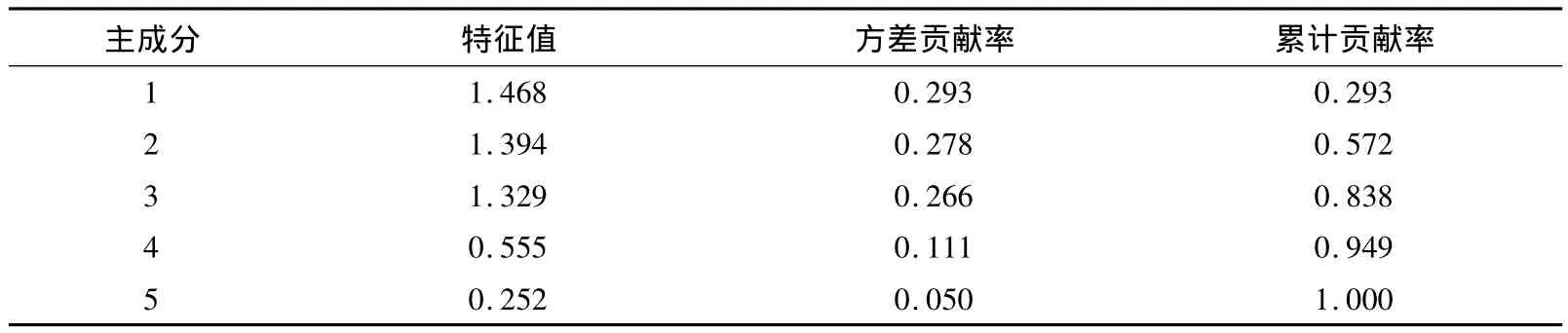

参照张学勇和廖理(2010)[12],本文采用主成分分析构建反映公司治理水平的综合指数。本文选择的基础指标包括:第一大股东持股比例(top)、第二到第五大股东持股比例(ratio)、流通股比例(TY)、独立董事比例(Ibr)和董事会规模(Bsize)。对上述指标进行标准化处理以消除量纲影响后构建反映公司治理水平的综合指数,见表5:

表5 特征值与特征向量

按照累计方差解释率至少达到80%的标准,本文发现前三个主成分指标的累计方差达到83%,说明前三个指标所包含的信息基本包含反映公司治理水平所应具备的全部信息内容。因此,本文取前三项指标的特征值,采用前三个指标主成分的加权平均计算公司治理水平的综合指数。对前述载荷矩阵进行旋转,可得到各指标对应的特征向量,见表6:

表6 公司治理水平的特征向量

第一、二、三主成分分析结果的计算公式分别如下:

最后,将上述三个主成分分析的结果加权平均就得到反映公司治理水平的综合指数。

(二)模型构建

综合现有文献,本文构建下列模型研究公司治理水平与信息风险之间的关系。

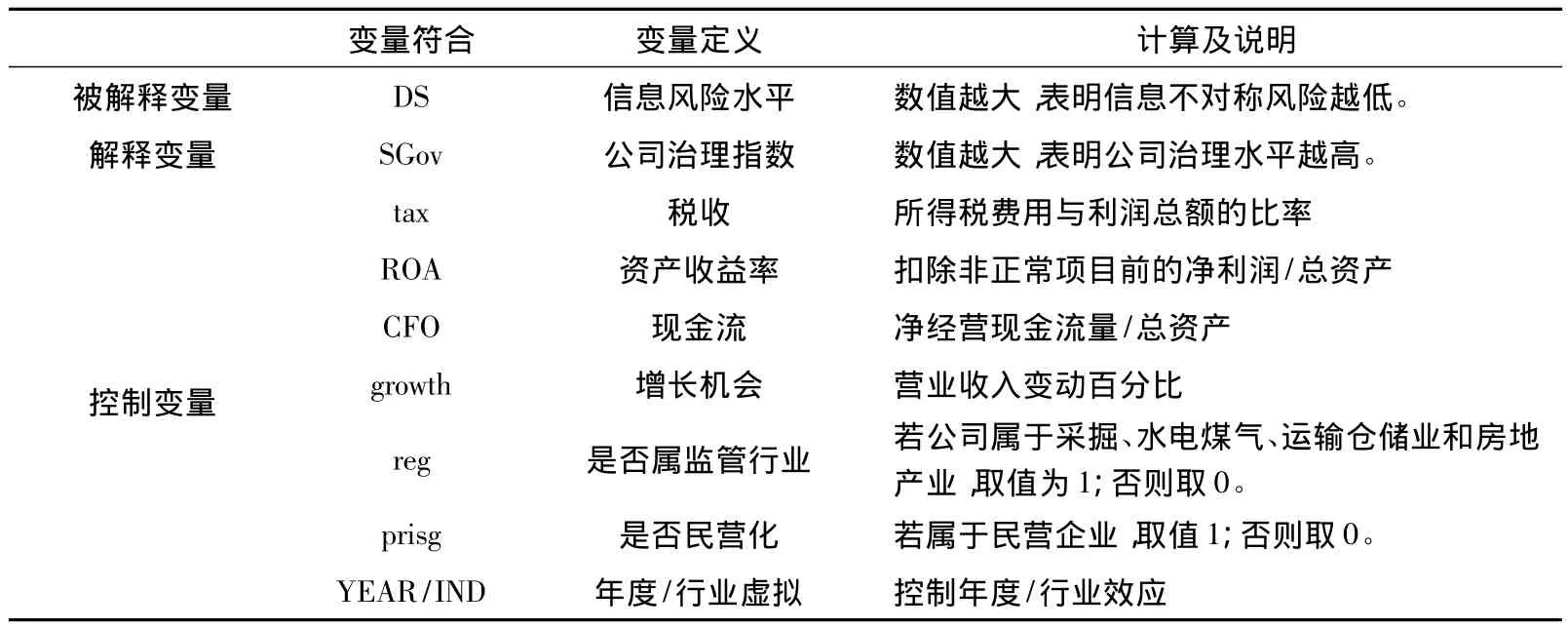

其中,DS分别表示基于AT模型和NACC模型的信息风险指数,SGov为公司治理综合指数,其他为控制变量,具体定义见表7。

表7 变量定义

(三)实证分析

为考察公司治理水平与信息风险之间的关系,本文以AT模型的估计结果作为主检验,以NACC模型的估计结果作为稳健性检验,对模型(14)做实证分析,结果见表8。鉴于篇幅,仅列示SGov与被解释变量之间的实证结果。

表8 公司治理水平与信息风险的关系研究

从表8可以看出,SGov与AT模型的信息风险水平指数在1%的水平上显著负相关,说明:信息风险水平是企业行为选择的内生化结果,随着公司治理水平的不断提高,信息风险会随着下降。原因在于:随着公司治理环境的改善,控股股东等少数人凌驾于公司治理之上的风险会有效降低,公司治理不再沦为实际控制人谋取私利的工具。在各自利益的驱动下,为实现利益的均衡,以减轻利益冲突,企业会更加及时的披露坏消息。此外,随着公司治理水平的改善,优质管理资料进入企业,实际控制人的经营机会主义行为得到遏制,企业的决策管理机制更加注重长期战略的考虑。为有效改善企业市场表现,与权益投资者、交易相对方保持良好的协作关系,以便从市场获取足够的经营发展资金,企业会注重外部利益相关者的决策信息需求,对利坏消息披露的更加及时,进而缓解内外部之间的信息不对称问题。该结论与预期一致,检验了假设1。此外,本文发现SGov与NACC模型下的信息风险水平在5%的水平上显著负相关,再次检验假设2,说明前述研究结论是稳健性的。在前后两个检验中,显著性水平的差异也表明:由于各公司治理环境的差异,不同的信息风险水平测度模型的结果会存在实证差异,适应性存在差异,检验假设2。

六、结论及政策建议

以创业板家族公司2009~2012年的数据为样本,本文考察基于利坏消息的信息风险测度模型在家族公司特定制度环境及监管背景下的适应性。从相关性和可靠性的角度,本文构建实证模型,研究发现:从相关性角度看,为更好的测度市场信息风险,仅AT与NACC、MTB与NACC、AF与NACC、AF与MTB可组合使用;从可靠性角度看,MTB模型缺乏可靠性,其他模型均具有可靠性;为提高研究效率及研究结论的科学性,在同一研究中,应该将AT模型与NACC模型、AF模型与NACC模型两类模型组合使用。进一步地,本文研究了信息风险水平的影响因素,结果表明:公司治理水平越高,企业对坏消息确认越及时,有助于改善股票交易过程中的信息风险水平;由于各企业公司治理水平的差异,在同一模型组合中,不同子模型的测度效果也存在差异。

基于前述结论,为缓解资本市场的信息风险,本文提出如下政策建议。

第一,为有效改善中国家族企业的股票交易环境,缓解信息不对称,促进投资者保护机制的构建,在进行相关研究时,应倡导AT与NACC、AF与NACC两类模型的组合使用。在中国现行的制度安排下,家族公司处于计划经济与市场经济、家长制管理与现代公司治理交叉的状态,外观数据表现与其他企业存在显著差异。为准确把握创业板公司的信息不对称问题现状,科学分析股票交易双方的信息风险,进而做出有效的管理决策,监管机构在测度创业板的股票交易信息风险时应综合上述两类模型的测度结果。

第二,为改善家族企业的外部融资环境,需要健全创业板市场的公司治理机制建设,改善公司治理水平。通过主成分分析构建公司治理综合指数,前述研究表明,随着公司治理水平的不断增加,业主对利坏消息确认的更加及时,信息不对称风险随之下降。因此,监管机构需要采取严格的制度约束措施,健全创业板的公司治理机制建设。综合公司治理综合指数的构成要素,本文认为:首先,应完善家族公司的现代组织管理机构设置建设,完善董事会、监事会和股东会的设置及规范化运行,充分发挥各自扮演的监督及约束角色,确保各职能部门之间的相互制衡,奠定公司治理的组织机构基础。其次,应鼓励机构投资者、战略投资者等参与企业的公司治理,从外部股票视角给予企业更多的优质管理资源;同时,应倡导股票制衡,避免股票过度集中,为完善公司治理奠定股票基础。最后,应高效约束业主权力,防止避免公司治理沦为业主攫取私利的工具,最大限度降低股票交易中存在的信息风险。

[1]张长海,胡国柳,吴顺详.公司年度会计稳健性计量方法实用性研究[J].统计与信息论坛,2012(2).

[2]张兆国,刘永丽,李庚秦.会计稳健性计量方法的比较与选择——基于相关性和可靠性的实证研究[J].会计研究,2012(2).

[3]郑振,杨伟.基于经典PIN模型的股票信息风险测度研究[J].管理科学,2010(12).

[4]Shepard L.A.,1993.Evaluating Test Validity.Review of Research in Education,Vol.19:405-450.

[5]Basu S.,1997.The Conservatism Principle and the Asymmetric Timeliness of Earnings.Journal of Accounting & Economics,Vol.24:3-37.

[6]Givoly D.and Hayn C.,2000.The Changing Time Series Properties of Earnings,Cash Flows and Accrual:Has Financial Reporting Become More Conservative?Journal of Accounting and Economics,Vol.29:287 -320.

[7]Beaver W.H.,and Ryan S.G.,2000.Conditional and Unconditional Conservatism:Concepts and Modeling.Review of Accounting Studies,Vol.10:269 -310.

[8]Ball R.,Shivakumar L.,2005.Earnings Quality in UK Private Firms:Comparative Loss Recognition Timeliness.Journal of Accounting and Economics,Vol.39:83-128.

[9]Wang R.Z.,C.Q.,Hqgartaigh,Zijl T.V.,2009.Measure of Accounting Conservatism:A Construct Validity Perspective.Journal of Accounting Literature,Vol.28:165-203.

[10]屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资——现金流敏感性[J].经济研究,2011(6).

[11]张志宏,龚靓.创业板上市公司超募资金迎合性投资行为研究[J].金融经济学研究,2013(5).

[12]张学勇,廖理.股权分置改革、自愿性信息披露与公司治理[J].经济研究,2010(4).