2013年发债企业主要财务指标分析及偿债能力展望

2014-03-26程春曙杜薇刘小芳

程春曙+杜薇+刘小芳

摘要:2013年我国企业债券发行规模继续保持稳定增长态势,并呈现出一些新的特点。本文依据全年发债企业的行业分布情况,对主要行业发债企业的收入、盈利和偿债等财务指标进行了分析和阐述,并从信用评估的角度出发,对主要行业的未来发展趋势和偿债能力作了简要评价和展望。

关键词:企业信用类债券 财务指标 偿债能力 信用水平

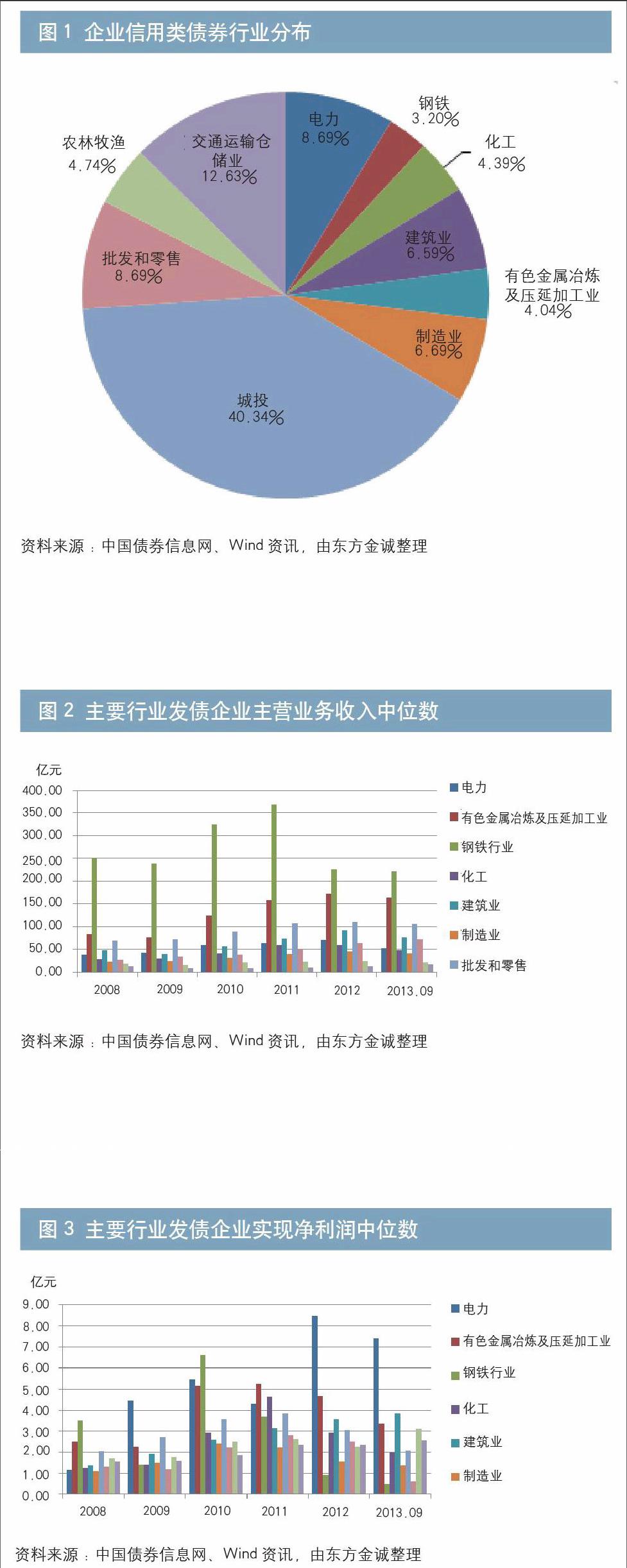

2013年,我国企业信用类债券(以下简称企业债券)1发行规模继续保持稳定增长态势,并呈现出一些新的特点。在全年发行2的企业债券中,城投债发行量最多,占比高达40.34%,远高于其他行业;交通运输仓储业占比12.63%,位列第二;电力、批发和零售行业占比均为8.69%;制造业、建筑业占比分别为6.69%、6.59%;其他行业占比则均低于5%(见图1)。

图1 企业信用类债券行业分布

资料来源:中国债券信息网、Wind资讯,由东方金诚整理

本文将依据2013年发行企业债券的行业分布情况,对主要行业发债企业的财务指标进行简要分析,并对其未来偿债能力作一展望。

主要行业发债企业收入概况

在2013年发债前十大行业中,钢铁行业、有色金属和批发零售行业发债企业2012年的主营业务收入中位数分别为225.91亿、173.43亿和110.57亿元,2013年前三季度该数据分别为221.66亿、164.53亿和105.77亿元,占据主营业务收入的前三位(见图2)。

图2 主要行业发债企业主营业务收入中位数

资料来源:中国债券信息网、Wind资讯,由东方金诚整理

从发债企业净利润中位数来看,2012年和2013年前三季度电力企业分别实现净利润8.51亿和7.42亿元,在各行业中占绝对优势。同期,有色金属行业分别实现净利润4.67亿和3.34亿元,建筑业分别实现净利润3.57亿和3.84亿元,位居其后(见图3)。

图3 主要行业发债企业实现净利润中位数

资料来源:中国债券信息网、Wind资讯,由东方金诚整理

从行业的具体表现来看,2012年实现收入总额和净利润合计最高的发债行业为电力行业。2013年电力行业发债企业有61家,2012年和2013年前三季度实现主营业务收入合计分别为40589.92亿和31668.66亿元,其中国家电网分别贡献18775.71亿和15125.66亿元,占比分别为46.46%和47.76%;同期,上述61家发债企业分别实现净利润合计1968.74亿和1640.32亿元,其中国家电网净利润分别为804.04亿和400.05亿元。

2013年唯一发生整体亏损的发债行业是钢铁行业。2013年钢铁行业发债企业有33家,2012年和2013年前三季度净利润分别亏损274.54亿和23.87亿元,其中鞍钢集团2012年和2013年前三季度净利润分别为-113.48亿和-23.69亿元,减亏效果显著3。

主要行业发债企业盈利能力指标分析4

(一)主营业务收入增长率

收入增长方面,受国内外宏观经济变动影响,除农林牧渔业之外,其他行业发债企业主营业务收入增速均在2010年或2011年达到波峰后出现不同程度下滑,且波动幅度较大。受国际市场行情变化影响,国内有色金属行业发债企业收入波动幅度较大,2009年增长率为-8.55%,2010年迅速提升至63.46%,2012年则逐步回落至9.66%;2010年受行业景气度上升影响,钢铁行业发债企业主营业务收入增长率高达36.59%,此后行业景气度持续下滑,2012年收入增速随之下跌至-38.57%;2009年城投类发债企业受土地出让和政府补贴收入大幅减少影响,主营业务收入增长率锐跌至-34.24%,此后受益于政府优质资产注入和多元化业务资源整合,该项指标快速提升,2012年则回调至16.15%(见图4)。

图4 主要行业发债企业主营业务收入增长率

资料来源:中国债券信息网、Wind资讯,由东方金诚整理

(二)净利润增长率

利润增长方面,电力和钢铁行业发债企业净利润增长波动幅度较大。其中,钢铁行业发债企业2010年净利润增长率高达368.69%,其余三年则均低于-40%;电力行业发债企业2009年净利润增长率为288.50%,此后两年连续下滑,2012年又反弹至98.89%。建筑业、批发和零售、城投发债企业的净利润增长速度相对稳定。其中,建筑业发债企业净利润增长率虽呈逐年下降趋势,但均高于13%;批发零售和城投类发债企业的净利润增长率在2012年均为负值(见图5)。

图5 主要行业发债企业净利润增长率

资料来源:中国债券信息网、Wind资讯,由东方金诚整理

(三)毛利率

整体来看,不同行业发债企业的毛利率水平差别较大。其中,交通运输仓储行业发债企业的毛利率逐年小幅下降,航运等部分子行业毛利率出现较大的负值;电力行业发债企业的毛利率波动幅度相对较大;建筑业、城投、农林牧渔业、批发和零售行业发债企业的毛利率则处于较为稳定的水平(见图6)。

图6 主要行业发债企业毛利率

资料来源:Wind资讯,由东方金诚整理

(四)净利率

受煤炭价格高位上行、劳动力成本和利息支出上升等因素影响,2011年电力行业发债企业的净利率水平出现了明显下降,但此后明显回升。其他行业发债企业的净利率水平在2008年至2012年间大体呈现为先上升后下降的变动趋势,其中钢铁、有色金属、建筑业、批发和零售等行业发债企业的净利率水平则基本处于5%以下的相对低位(见图7)。

图7 主要行业发债企业净利率

资料来源:Wind资讯,由东方金诚整理

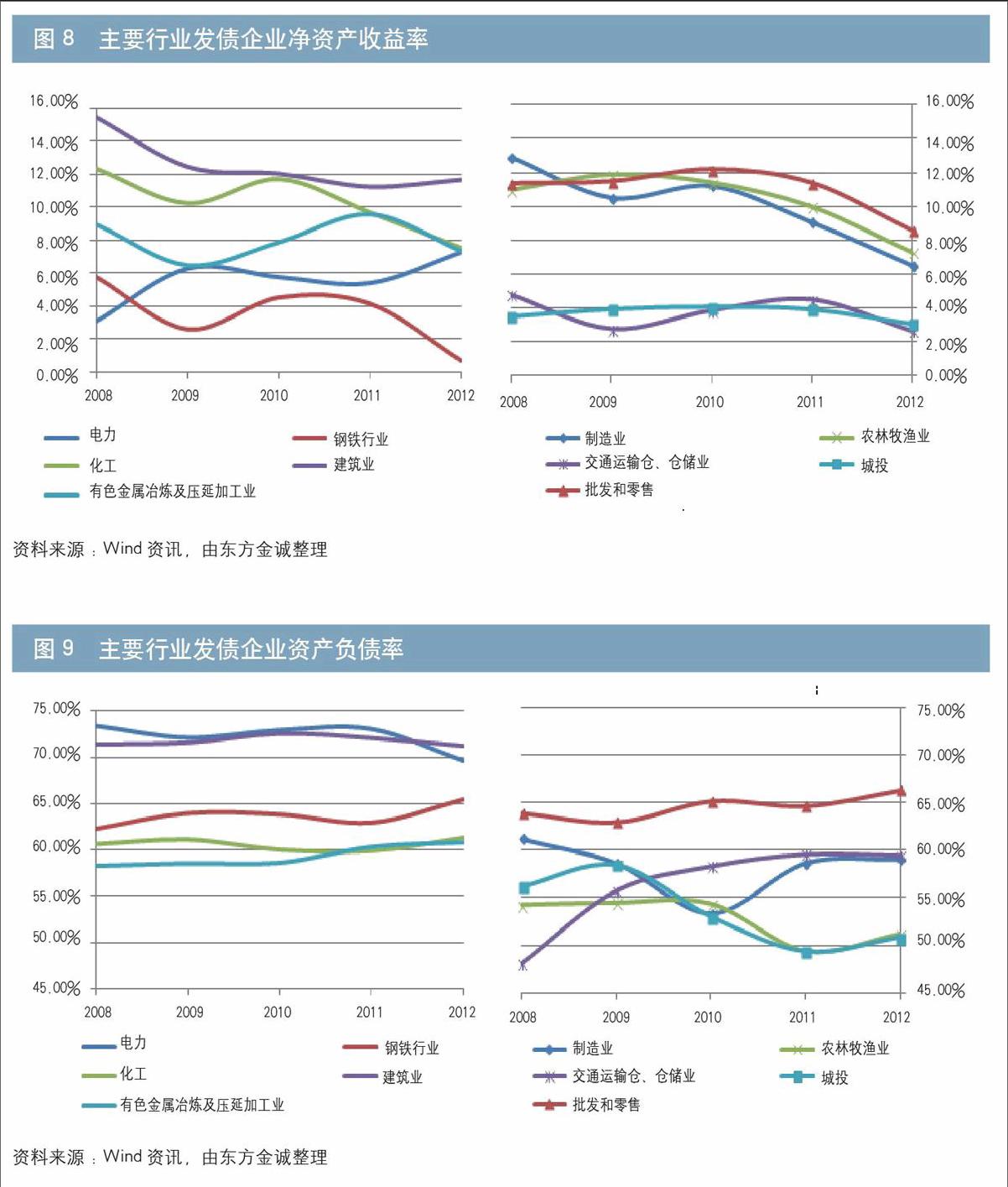

(五)净资产收益率

除电力和建筑业发债企业的净资产收益率在2012年略有回升外,其他行业发债企业的净资产收益率总体上呈波动性下降趋势,其中化工、钢铁、制造业和农林牧渔等行业发债企业的净资产收益率水平降幅相对较大(见图8)。

图8 主要行业发债企业净资产收益率

资料来源:Wind资讯,由东方金诚整理

主要行业发债企业偿债能力指标分析

2013年发债企业整体上信用级别仍然较高,但在宏观经济增速放缓的背景下,部分行业偿债能力有所减弱。与2012年相比,发债企业主体级别调整的次数和下调比例均显著增加,不同行业的信用风险水平出现分化。

(一)资产负债率

从债务杠杆水平来看,建筑业、电力、批发和零售、钢铁行业发债企业的债务杠杆较高,其2012年发债企业资产负债率中位数分别为71.24%、69.63%、66.28%和65.44%,2013年9月末分别为73.06%、70.19%、68.39%和66.64%,均较上年末有所上升。城投和农林牧渔业发债企业的资产负债率中位数则分别于2009年和2010年开始下降,2011年和2012年基本保持在50%左右,其中农林牧渔业发债企业的资产负债率中位数从2012年末的51.19%迅速上升至2013年9月末的62.05%(见图9)。

图9 主要行业发债企业资产负债率

资料来源:Wind资讯,由东方金诚整理

(二)债务总额/EBITDA5

交通运输仓储业、钢铁行业、电力和城投类发债企业2012年债务总额/EBITDA比值均处于5至6倍之间;制造业、有色金属和建筑业发债企业的该项指标则分别为2.36、2.80和2.98倍,处于相对较低的水平(见图10)。

图10 主要行业发债企业债务总额/EBITDA

资料来源:Wind资讯,由东方金诚整理

(二)已获利息倍数

整体来看, 2013年前十大行业发债企业已获利息倍数在2008年至2012年间均呈现为先升后降的变动趋势。其中,制造业发债企业已获利息倍数在2008年和2009年增长较快,2010年达到14.19倍,但此后出现快速下滑,2012年已降至6.56倍;建筑业发债企业已获利息倍数始终处于7倍以上,而钢铁行业发债企业该项指标于2012年已低至3.05倍(见图11)。

图11 主要行业发债企业已获利息倍数

资料来源:Wind资讯,由东方金诚整理

偿债能力展望

在外部环境趋于改善的背景下,2013年下半年中央陆续出台棚户区改造、铁路和城市基础设施投资、上海自贸区设立、土地流转试点以及促进节能环保和光伏产业发展等多项政策,稳增长政策效应逐步显现,中国宏观经济全年呈现“前弱后稳”的运行态势。2014年中央政府将进一步强化“稳增长基础上调结构、促改革”的经济发展思路,财税体制改革、化解产能过剩以及提高经济开放水平,将是深化改革的重点领域,全年经济将基本保持平稳运行。同时也要看到,外部环境复杂多变、行业产能过剩、结构性改革的推行等,均可能给宏观经济整体运行和发债企业的经营带来更多不确定性。下面重点对2013年前十大发债行业企业的偿债能力作一简要分析和展望。

(一)电力

近年来,国内宏观经济增速放缓、能源资源日益紧缺、节能减排压力不断加大,国家逐步加强对高耗能产业的限制和改造,化工、建材、黑色金属、有色金属四大高耗能行业合计用电量平均增速明显下降。2013年受益于国家稳增长政策推动,全国用电量增速呈现出前低后高的变动趋势。鉴于电力行业景气度与国民经济发展整体相关性较高,从中长期来看,全社会电力需求将随经济增长而保持相对稳定。同时,电煤市场价格的震荡、上网电价政策的调整以及新能源发展的走势,均将给电力生产企业的经营带来较大的不确定性。

从电力行业发债企业2008年至2013年三季度主要财务指标中位数来看,笔者认为,对于国家电网类公司,基于其业务的垄断性和公用事业性,其中短期内均具备较强的融资能力和偿债能力。水电、风电和核电等清洁能源虽然上网电量稳定性弱,但由于成本稳定、上网电价变化较小,当前政策支持力度在增加,预计其盈利能力在中长期内将保持稳定;火电虽然受电煤成本变动影响较大,但预期未来一年内煤炭供应相对宽松,煤价将在相对低位上维持运行,火电盈利能力短期内将有所改善。目前,以电价调整为标志的电力体制改革正在逐步推进,未来相关监管政策的变化将成为电力行业发债企业的主要风险因素。

(二)有色金属

2013年有色金属行业市场走势偏弱,除锗与镨钕等小金属需求回暖外,贵金属和基本金属受美国量化宽松政策退出及中国经济增速放缓影响,均出现不同程度下跌。有色金属是强周期性行业,资本密集度高,产品大宗商品特征显著,受国际大宗商品市场影响,也受美元的影响,国内企业无定价话语权。2012年以来,房地产、电力、汽车和家电等有色金属主要消费领域增速出现不同幅度的下滑,短期内有色金属行业面临去库存和价格持续低迷的不利局面,行业整体经营风险较高。

从有色金属行业发债企业2008年至2013年三季度主要财务指标中位数来看,笔者认为,短期内相关企业将着力于应对产能过剩和盈利能力下降,高杠杆经营模式难以改变,甚至部分企业可能面临流动性困境,行业债务违约风险呈上升趋势。从中长期来看,中国城镇化进程的深入推进和战略性新兴产业的快速发展,将为有色金属行业需求增长形成有利支撑,行业整合与并购也将加速企业信用风险水平的分化,但整体风险水平将趋于稳定。

(三)钢铁

2012以来,钢铁行业市场需求放缓、产能过剩加剧、环保压力加大,企业经营环境日趋复杂。尽管钢铁行业是典型的产能过剩行业,但企业出于规模效益、市场份额、银行停贷风险、地方保增长压力等多方考虑,主动减产意愿较弱,产能不断攀升造成钢材市场价格持续低迷,行业盈利水平低位徘徊,整体上呈现高产量、低价位、低效益的运行态势。

受行业景气度下滑影响,2013年钢铁行业发债企业盈利能力趋弱。在国家限制产能过剩的政策背景下,整个行业资金压力持续增加,长短期债务偿付压力有所加大,中短期内低盈利水平和高经营杠杆的困境难以获得改善,部分企业信用风险可能进一步提升。从长期来看,终端市场需求仍将保持适度增长,行业产能过剩的局面将明显改观,资金技术实力雄厚的企业将在行业整合中获益,丰富的产品组合和稳定的客户基础将对长短期偿债能力构成正面影响。

(四)化工

2013 年化工行业总体上处于低位调整阶段,传统市场表现依然低迷,特种化学品、橡胶制品、有机化工原料及合成材料等领域进入战略发展期,并成为带动行业平稳增长、加快行业转型升级的重要支撑。从全年市场行情来看,随着全球经济形势逐步回暖,房地产、汽车、电子产品等主要化工产品消费领域增速开始回升,化工行业平均主营业务收入同比增幅上升,但行业产能利用率仍处于较低水平。

现阶段,国内外市场需求变动、油气政策调整、产能过剩、环境保护、安全事故等均是影响整个行业发展的关键要素。在国内经济“调结构、稳增长”的政策背景下,化工行业低位运行的态势短期内仍将持续。从长期来看,国内城镇化进程的加速推进、下游市场需求的不断增长,均将成为推动化工行业良性发展的动力。对于化工行业发债企业而言,丰富的产品组合、强大的创新能力、稳定的产品质量,将构成其强有力的竞争优势,并对其偿债能力形成正面影响。

(五)制造业

近年来,在国内宏观经济增速放缓的背景下,劳动力成本上升、生产性服务业发展不足、房价地价大幅上涨等因素,进一步推高了企业的生产和商业成本,企业利润逐步下滑;多年来的过度投资,导致行业内企业均存在或多或少的产能过剩,高成本收入和产能过剩导致的激烈的价格竞争对利润形成进一步的挤压。因此,如何创新商业模式,如何创新服务,如何更快更好地进行转型升级,是近年来制造业企业面临的巨大挑战。

2013年发债制造业企业中,以金属制品、电器制造、交通运输设备制造等为代表的资本和技术密集型企业占比较大,预计未来将受益于我国宏观经济企稳,企业营业收入仍将总体保持增长,但是信用水平将出现分化。短期内,债务杠杆水平高、创新能力严重不足、产能严重过剩的企业或将出现违约风险;中长期内,预计产业结构升级快、投入产出水平高、与生产性服务业融合快的企业,将获得行业内领先优势,盈利水平将增长,偿债能力也将逐步增强。

(六)建筑业

建筑行业属于典型的中游行业,下游需求主要受固定资产投资影响,直接决定建筑行业的产量和盈利水平。2003年至2011年三季度国内建筑业总产值和利润总额增速均保持在20%以上的较高水平,但受国内外宏观经济影响,自2011年四季度开始,建筑业上述指标均跌至20%以下,2013年建筑行业则整体上进入中速发展的平稳时期。

由于房地产和基础设施建设等下游行业需求已逐步回落,宏观流动性趋紧导致行业回款压力进一步加大,未来的现金流状况是决定建筑行业发债企业信用风险水平的核心要素。从建筑行业发债企业2008年至2013年三季度主要财务指标中位数来看,其资产负债率基本维持在70%以上,处于相对较高的水平。目前,国内建筑企业所在区域、业务领域和发展模式存在较大差异,受益于国企改革和海外扩张,大型建筑企业的盈利和偿债能力将保持相对稳定。

(七)批发和零售

批发和零售行业在国民经济体系中处于下游的位置,且属于对经济周期不敏感的行业,近年内国内宏观经济增速放缓对该行业的负面影响较小。批发和零售企业拥有宝贵的通道资源,可以通过采购渠道的整合,对制造业的生产和定价等施加重大影响,同时还通过掌控终端市场,拥有稳定的现金流量,部分降低了近年来因为国内市场竞争的加剧和开放的深入所导致的微利对企业偿债能力的负面影响。但是,那些以高杠杆融资进行多元化投资或高速扩张的企业除外。

从批发和零售行业发债企业2008年至2013年三季度主要财务指标中位数来看,预计短期内,与强周期性行业相比,批发和零售行业的整体信用风险水平较低,偿债能力更为稳定;而从中长期来看,随着市场竞争的加剧,行业内具有商业模式创新能力、债务杠杆水平相对较低、物流渠道整合能力更强、能够与供应商协作共进的优质企业,将凭借其竞争优势获得行业领先地位,偿债能力也将不断增强。

(八)农林牧渔业

近年来,国家的政策重点开始从刺激投资转向刺激消费和促进民生,农林牧渔行业属于与消费升级相关的中下游行业,获得了良好的发展机遇,尤其是那些行业领先企业,获得了政府的各类支持,包括并购重组机会,进一步增强了市场竞争优势。当前,从国家农业相关指导政策出发,农林牧渔行业内领先企业的发展战略普遍涵盖了食品安全、拥有和控制农业资源、产业链完整、环境保护、生产技术水平创新、品牌等方面。其中,行业龙头中粮集团就提出了“从田头到餐桌”的全产业链战略。

从2013年发债企业2008年至2013年三季度主要财务指标中位数来看,农林牧渔企业虽然盈利水平不高,但是收入增长保持稳定,且债务水平相对不高,因此预计短期内,农林牧渔类发债企业的整体偿债能力强于周期敏感性的企业;而中长期内,笔者认为,产业链完整且拥有资源、资金、技术、产品、品牌、市场等的企业,将获得明显的竞争优势,盈利水平将不断提高,偿债能力将不断增强。

(九)交通运输仓储

受益于宏观经济趋稳、外部需求复苏和产业政策推动,2013年国内交通运输行业总体运行平稳。铁路运输方面,虽然中国铁路总公司的偿债压力仍然较高,但受益于国家推进铁路建设,货运价格市场化进程进入实质性阶段,铁路行业的运营效率和盈利能力将有望明显改善。公路运输方面,汽车保有量的快速增长为高速公路的发展提供了较好的外部环境,但收费标准、收费期限和经营权转让等政策变化可能会对部分发债企业构成挑战。航空方面,2013年行业集中度下降,高铁分流压力加大,有效需求不足叠加运力快速增长导致盈利能力持续下滑,企业经营业绩受外部环境影响较大。

从短期来看,虽然交通运输仓储行业整体负债规模较大,净资产收益率相对较低,盈利空间有限,但违约风险极小,因为该行业主要发债企业所在航空、高速公路、航运等行业属国资委或地方政府绝对控股的行业。从长期来看,整个行业的信用风险水平与宏观经济紧密相关,将随未来外部需求转暖而逐步降低,偿债能力将趋于稳定。

(十)城投

目前,地方政府融资平台的债务水平相对较高,发行主体以省及省会城市控股的平台公司为主,但县级政府债务规模增长较快,近年来发债主体中的县级平台公司逐年增加。从到期分布来看,2014年和2015年到期的政府债务占比分别为20%和16%,预计2014年将有1000亿元城投债券到期兑付,短期内存在一定集中偿付压力。但是,未来1~2年内,地方政府融资平台的整体安全性仍然相对较高,地方经济状况、地方财政收入和地方政府债务率将对其偿债能力施加重大影响。

从2013年发债企业2008年至2013年三季度主要财务指标中位数来看,城投类发债主体的杠杆率基本保持稳定,但部分偿债指标略有弱化。未来,宏观经济放缓、土地出让收入变动、融资政策收紧、地方政府债务结构变化等,均可能成为引发城投债违约风险上升的因素,而拥有优质可变现资产和多元化盈利模式的发债主体偿债能力则会相对较强。

总体来看,中国经济已逐步进入深层次调整阶段,未来外部环境将日趋复杂多变,经济增速放缓对各行业发债企业的冲击并不均衡,发债企业的信用风险水平将出现明显分化。其中,有色金属、钢铁、制造业、化工等产能过剩行业中,过度投资、债务杠杆水平过高、产能严重过剩、创新能力严重不足的企业受外部环境变动的影响更为突出,偿债能力可能进一步减弱;而城投、交通运输、电力等行业的发债企业偿债能力预计将保持相对稳定。

注:

1.本文分析的企业信用类债券包括企业债、公司债、短期融资券和中期票据。

2.2013年度发行的企业债券,不包含当年存量债券。

3.鞍钢集团公开发布的信息显示,2013年公司预计盈利8亿元,有望实现扭亏为盈。

4.由于发债企业2013年年报尚未披露,且建筑、城投、批发和零售等行业的企业收入多在第四季度确认,有息债务也可能发生变化,则第四季度的财务数据变化对全年的收入、净利润和债务水平有着较大影响,2013年1—9月与2012年全年盈利指标的计算基础存在差异,导致数据不具可比性,因此本文对盈利能力指标和偿债能力指标的分析是以发债企业2008年至2012年各年财务数据的中位数为研究基础。

5.EBITDA是指税息折旧及摊销前利润。