经济结构转型背景下产业债筛选策略

2014-03-26刘丹王正昌

刘丹+王正昌

摘要:2013年是中国经济发生重要转折的一年,经济结构转型使产业债行业分化明显。本文通过设立二维风险指标,对各行业的经营风险、财务风险进行综合分析定位,结合各行业融资成本敏感性分析,来进行产业筛选,并在此基础上提出个券精选的相关投资建议。

关键词:经济结构转型 产业债 二维风险指标

经济结构转型使产业债行业分化明显

2013年是中国经济发生重要转折的一年,中国经济和金融市场都经历着前所未有的结构性变化。过去10年以外贸出口为导向、由政府主导投资的经济增长方式将不可持续,中国经济将进行产业结构调整,从依靠外需转为内需拉动,从依靠投资转为消费驱动的经济增长模式。由此,产业发展也面临转折,过剩产能行业将会经历痛苦的去杠杆过程,而像环保、传媒等新兴产业将迎来景气周期,步入快速发展阶段。因此,在产业发展冷热不均的情况下,各行业相关的产业债表现也会出现明显分化。对投资者而言,有必要从中观层面对产业债进行分行业筛选,优中选优,从而选择更合适的投资标的。

设立二维风险指标进行产业筛选

(一)经营风险

如果一个行业的竞争不够充分,企业可以通过垄断市场获取垄断利润,那么其营业利润率会保持相对的高位稳定。一个行业的竞争越激烈,尤其是红海市场,那么该行业的经营风险就会越大,具体表现在该行业的营业利润率会随着竞争不断下降。对于完全竞争的行业,当市场发展成熟,其营业利润率也会很稳定,但会保持在很低的水平。因此,营业利润率的高低和变动是否剧烈都反映行业的经营风险的大小。另外此项指标还能体现宏观环境、政策环境等其他外部冲击对企业经营造成的影响,因此,可以认为是一个综合的反应经营风险的指标。

以下,笔者综合考虑各个行业营业利润率的水平值和波动值(level and volitility)对不同产业的经营风险进行分析。为了平滑宏观环境等因素造成的短期波动,将某个行业近三年的平均营业利润率视为该指标的水平值,旨在把握趋势,而将近三年的平均营业利润率与过去8年的平均营业利润率的变化比例作为趋势变动值,把握行业营业利润趋势变动情况。另外,通过计算该指标2007年-2013年7年的方差,来体现营业利润率波动情况,反映行业受外部环境等影响的波动风险。然后分别对各行业的这三个值进行排序,并给予30%、40%、30%的权重进行加总得出一个综合的排名,这个综合排名综合度量了行业营业利润的水平、趋势变动、利润水平波动情况,反映各行业的相对经营风险。

从行业来看,2007年以来,营业利润率具有明显趋势性变动的是食品饮料、家用电器、采掘、有色金属、黑色金属行业,食品饮料、家用电器行业趋势向好,其他行业趋势明显变差。受金融危机影响波动性比较剧烈的行业包括:公用事业、交通运输、化工、信息服务行业,其中,化工、交通运输行业最近几年下降明显,2013年相对平稳,信息服务行业最近几年表现趋于平稳,公用事业最近两年趋势变好明显。房地产、餐饮旅游、医药生物、交运设备、机械设备、电子等行业表现相对平稳(见表1)。

表1 各行业经营风险得分(2013年3季度)

行业 经营风险得分 行业 经营风险得分

食品饮料 2.62 机械设备 11.88

医药生物 6.6 公用事业 12.04

家用电器 6.76 农林牧渔 13.42

纺织服装 6.8 轻工制造 13.94

房地产 7.46 信息服务 14.06

电子 7.66 采掘 14.3

交运设备 8.04 信息设备 15.54

建筑建材 8.3 交通运输 15.94

餐饮旅游 8.88 化工 17.58

综合 10.08 有色金属 19.9

商业贸易 10.1 黑色金属 21.1

数据来源:Wind,中国银河证券研究部加工整理

(二)财务风险

本文主要通过四个参数来评测不同行业的财务风险。包括:资产负债率(资本结构)、速动比率(短期偿债能力)、经营活动产生的现金流量净额占营业收入比(现金生成能力);带息债务与归属母公司股东的权益比(带息债务负担)。主要考察这些财务指标的水平值和趋势变动值。

1.资产负债率

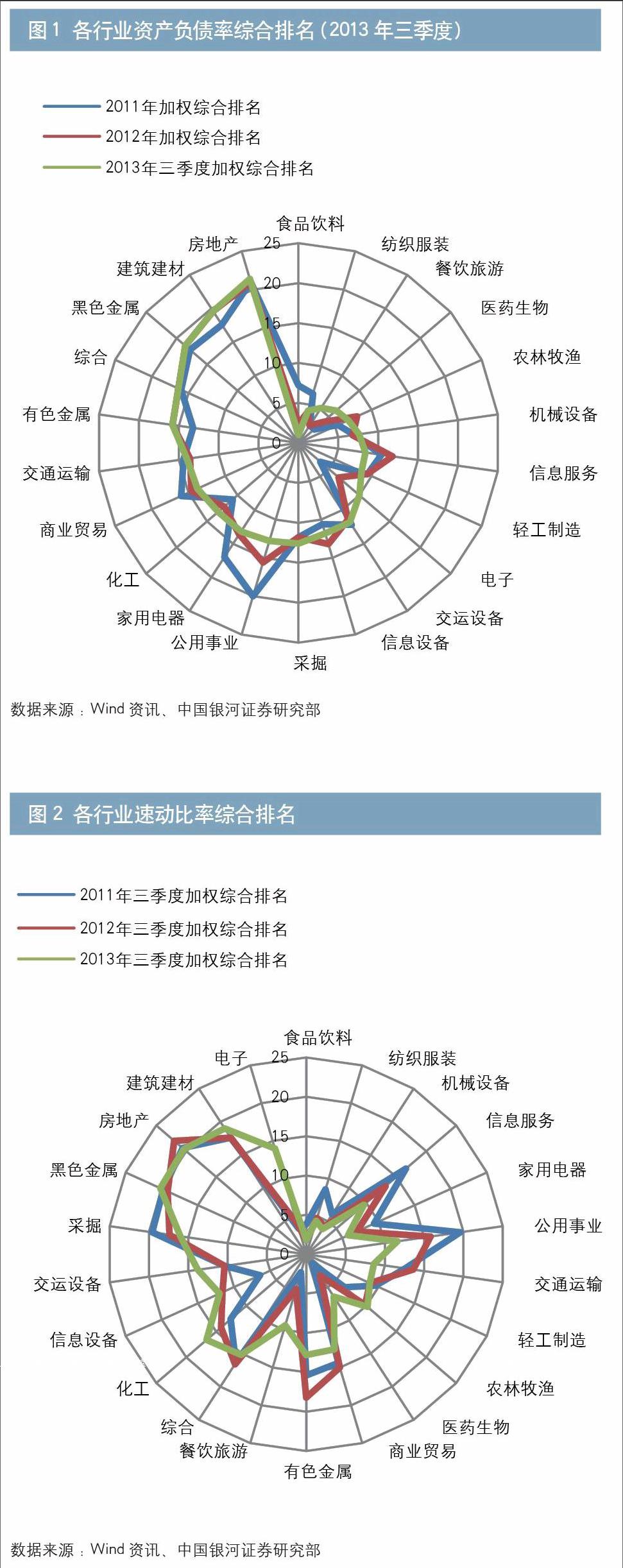

资产负债率衡量的是企业的资本结构,资产负债率可以部分反映企业的财务风险。通常来说,企业资产负债率越高,那么债务违约的风险也就越大。但是由于不同行业的经营方式不同,有其不同的运营特征,所以仅仅看资产负债率有失偏颇,因此本文还将行业的平均资产负债率与其过去四年的平均资产负债率做个比较,以分析其变化趋势,称其为趋势变动值。

资产负债率是相对稳定的指标,变动一般不大。从时间序列上看,近3年各行业的资产负债率排名相对比较稳定。房地产行业、建筑建材行业等的资产负债率较高,近三年来整体超过了70%,而食品饮料和医药生物行业的资产负债率较低,均在40%左右。但是结合时间序列数据看,相对平静的资产负债率下暗流涌动,有些行业的资产负债率在快速上升,其中可能蕴含着较大的财务风险;而有些行业的资产负债率不变或者甚至下降。房地产行业不仅资产负债率高,而且变化值也非常大,相对于其他行业,房地产业由于更能获得贷款或者通过信托等途径获得负债融资,且受政策调控等,波动较大。当前,房地产行业的资产负债率长期保持高位,值得警惕。此外,电子行业资产负债率变动很大,而医药生物、公用事业、食品饮料行业等的资产负债率增加不多,尤其是食品饮料行业,其资产负债率在下降,之所以出现这种局面,笔者认为是因为食品饮料行业利润率高,现金流充足,而且行业资本支出不多,所以导致了该行业的资产负债率下降。对于公用事业,资产负债率虽然较高,整体负债率在60%以上,但相对保持平稳。

结合水平值和变动值,可以得到一个加权排名,其中水平值排名比重是60%,变动值排名比重是40%。整体而言,加权排名相对稳定。在资产负债率这一项上,可以看出食品饮料、医药生物、机械设备得分相对较低,表现较好,而房地产、建筑建材、有色金属等得分较高,表现不佳(见图1)。

图1 各行业资产负债率综合排名(2013年3季度)

数据来源:Wind,中国银河证券研究部

(编者注:美编去掉图中的“SW”)

2.速动比率

速动比率又称酸性测验比率,是指速动资产对流动负债的比率,它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力,反映企业的短期偿债能力。

由于速动比率具有季节性的特点,所以本文使用的数据是2000年至2013年的3季度数据。本文分别对22个一级子行业的行业整体速动比率的水平值和趋势变动值进行排名,排名越低表示速动比率越高或者速动比率减少的越少。和资产负债率的情况类似,各行业速动比率的绝对值排名基本上比较固定,但是结合具体数据看,不同行业的变化趋势不同,有的行业的速动比率在上升,反映其短期还债能力提高,而有的在减小,反映其短期还债能力降低,债务违约风险上升。其中最突出的就是电子行业速动比率的大幅下滑,造成这种现象的原因可能是电子行业担心货源问题大量囤货,导致电子行业的库存大幅增加。对于信息服务、公用事业等行业,其速动比率下降的速度减缓,而信息设备、化工等行业的速动比率加速下降,表明其短期偿债能力持续恶化。

最后,本文通过对水平值和变动值综合考虑来给出评价,由于不同行业运营方式不同会导致比较大的速动比率差距,因此更需关注变化趋势,所以给水平值40%的权重,变动值60%的权重。由图2可以看出,食品饮料行业仍然表现最好,信息服务、公用事业、家用电器等行业的相对表现在不断改善,化工行业的相对表现在恶化,房地产、黑色金属一直表现不佳。

图2 各行业速动比率综合排名(2013年3季度)

数据来源:Wind,中国银河证券研究部

(编者注:美编去掉图中的“SW”)

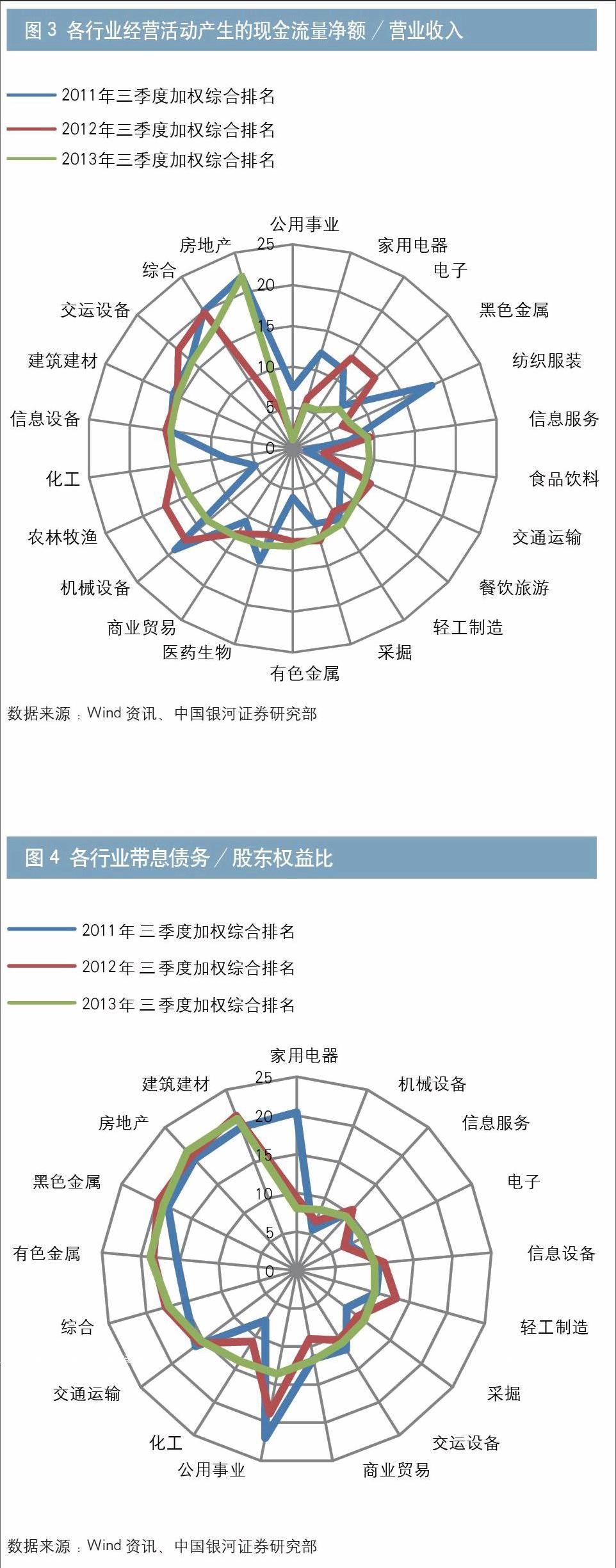

3.经营活动产生的现金流量净额/营业收入(整体法)

经营活动产生的现金流量净额占营业收入比反映的是企业的现金生成能力,如果一个企业经营活动产生的现金流量净额占营业收入比越高,那么该企业财务违约的可能性就越低。本文使用2000年至2013年申万22个一级子行业(金融服务业除外)的三季报数据,采用与上文同样的方法进行研究。

各行业经营活动产生的现金流量净额占营业收入的比相对排名基本不变,但是有色金属行业表现出变差的趋势,再看实际数据,确实近几年来是在不断下降的。房地产行业经营活动产生的现金流量净额占营业收入的比波动特别剧烈,比如行业龙头万科时而为正,时而为负,这可能与房地产业的开发周期相关。

再按照水平值排名60%的权重、变动值排名40%的权重计算得出综合得分(见图3),公用事业的得分在下降,表明其相对其他行业的现金生成能力在增强,食品饮料行业的得分在上升,表明其现金生成能力在减弱,而其他行业的得分都震荡剧烈。

图3 各行业经营活动产生的现金流量净额/营业收入(2013年3季度)

数据来源:Wind,中国银河证券研究部

(编者注:美编去掉图中的“SW”)

4.带息债务与归属母公司股东的权益比

由于在会计报表中,企业的债务统计中包含正常经营活动产生的应付账款,而为了了解企业资本融资债务的比重,本文研究带息债务与归属母公司股东的权益比。

如果一个公司带息债务与归属母公司股东的权益比越高,那么说明该公司的融资主要是来自于债券或银行贷款,那么该公司的还债压力就比较大,支付利息压力会比较大,那么相对而言债券违约的风险也就更大。如果排名越低,则表明该行业的整体带息债务与归属母公司股东的权益比越低,表现越好。

从静态角度看,各行业的带息债务与归属母公司股东的权益比的排名是相对稳定的,只有化工、有色金属的相对排名在逐渐上升,家用电器行业的相对排名在逐渐下降(以下见图4)。

图4 各行业带息债务/股东权益比(2013年3季度)

数据来源:Wind,中国银河证券研究部

(编者注:美编去掉图中的“SW”)

从动态的角度看,各行业的变化趋势不同,建筑建材、黑色金属、采掘业、综合、房地产行业的带息债务与归属母公司股东的权益比一直在上升,而食品饮料行业的这一指标比例在小幅下降。

大部分行业的综合排名得分比较稳定,但是公用事业、家用电器行业的综合排名得分在逐渐降低,显示出其债务利息负担相对的在逐渐减小,有去杠杆的趋势;而化工行业的综合排名得分在逐年增加,表明该行业的整体债务情况不容乐观。

5.综合评估结果

本文通过4个因素考量了各行业的财务风险状况,最后给各变量相等的权重,得到最终的排名得分,以全面评估各行业的财务风险(见表2)。综合来看,食品饮料行业的排名非常稳健,一直排名第一,这与过去几年食品饮料行业的景气程度有关,化工行业、建筑建材相对表现逐渐变差,公用事业、信息服务、机械设备行业相对表现逐渐走好,而房地产行业、黑色金属行业一直面临相对较大的财务风险。采掘、电子行业表现严重恶化。

表2 各行业财务风险综合排名

2011年 2012年 2013年 2013较2012年变动

食品饮料 2 1 1 0

纺织服装 7 2 2 0

机械设备 17 8 3 -5

信息服务 12 10 4 -6

家用电器 16 6 5 -1

公用事业 20 20 6 -14

交通运输 5 13 7 -6

轻工制造 9 15 8 -7

农林牧渔 8 5 9 4

医药生物 6 12 10 -2

商业贸易 11 9 11 2

有色金属 15 18 12 -6

餐饮旅游 19 16 13 -3

综合 4 7 14 7

化工 13 14 15 1

信息设备 10 11 16 5

交运设备 18 19 17 -2

采掘 3 4 18 14

黑色金属 22 22 19 -3

房地产 21 21 20 -1

建筑建材 14 17 21 4

电子 1 3 22 19

数据来源:中国银河证券研究部加工整理

(三)各行业风险综合定位

综合考虑各行业经营风险和财务风险,通过二维图定位各行业所处的位置(见图5),优先选择经营风险和财务风险均较低的行业,包括食品饮料、纺织服装、家用电器、医药生物、机械设备、公用事业等;交运设备、房地产、建筑建材、电子等行业经营风险不大但财务风险较大;信息服务、交通运输、农林牧渔、有色金属等财务风险不大但经营风险较大;采掘、信息设备、化工、黑色金属等行业财务风险和经营风险都很大,应予以规避。

图5 2013年3季度各行业财务风险、经营风险评估定位图

(编者注:将纵坐标轴 “2013三季度财务风险”改为“2013年3季度财务风险”、

横坐标轴“2013三季度经营风险”改为“2013年3季度经营风险”)

(四)融资成本敏感性分析

企业对融资成本的承受能力取决于其投入资本回报率(ROIC)水平。投入资本回报率可以反映企业对于债券利率的敏感程度。如果一家企业的ROIC越高,则其对债券利率的敏感度越低,债券利率的变化对其债券融资的影响越小。当资本回报率高于融资成本时,企业有扩张意愿;反之,企业的扩张意愿较弱。表3是申万22个一级子行业的平均ROIC,计算方法是提取出各行业中的上市公司,然后再分别剔除掉排名前10%和排名后10%的数据取平均值,排序方法是按照2013年3季度平均值由大到小依次排列,可以发现各行业投入资本回报率趋势性下降明显。投入资本回报率相对比较高的行业对融资成本上涨承受能力较强。食品饮料、医药生物、家用电器、信息服务行业对融资成本抬升的承受能力较强,公用事业表现平稳,相比之下,机械设备、电子、信息设备行业下降趋势明显,但仍具有一定承受能力,其他行业对融资成本上涨承受能力较弱,尤其是黑色金属行业,只能进入被动去杠杆过程(上市公司的财务指标相对较好,会高估整个行业的资本回报水平)。

表3 各行业投入资本回报率ROIC(单位:%)

申万一级行业 2010年报 2011年报 2012年报 2013年3季度季报

农林牧渔 6.83 6.81 4.19 2.04

采掘 10.50 8.29 6.48 2.89

化工 7.71 5.90 4.08 2.54

黑色金属 3.81 2.81 -0.01 0.76

有色金属 5.31 5.81 4.07 2.04

建筑建材 9.21 7.82 5.38 3.67

机械设备 11.08 7.68 5.12 3.28

电子 12.10 8.19 5.55 3.63

交运设备 9.64 7.23 4.98 3.40

信息设备 10.93 7.94 5.44 2.73

家用电器 12.93 9.22 7.50 5.49

食品饮料 13.27 10.77 10.38 7.10

纺织服装 8.64 7.79 5.63 3.49

轻工制造 7.00 5.39 4.65 3.34

医药生物 12.25 10.15 8.57 6.10

公用事业 5.47 4.32 4.22 3.83

交通运输 7.29 6.39 5.43 3.71

房地产 6.16 5.94 4.79 2.34

商业贸易 7.34 7.43 6.30 4.69

餐饮旅游 6.34 6.13 7.07 3.80

信息服务 15.51 11.53 9.29 5.16

综合 3.20 3.94 2.51 0.51

数据来源:Wind,中国银河证券研究部

优选产业再精挑个券

综合考虑经营风险和财务风险,本文认为食品饮料行业、家用电器、医药生物行业等的投资机会更大,信息服务行业也存在不错的投资机会。而采掘、黑色金属行业存在的风险较大。2013年度下调评级的主体集中在钢铁、煤矿、航运等行业。对于房地产行业,其财务风险较大,经营风险不大,投资建议是选择房地产行业财务状况良好的行业龙头。

结合市场上的企业债情况,发债主体主要集中在采掘、交通运输、电力、建筑行业以及社会服务方面的企业,因此投资组合建议是重点配置食品饮料、公用事业和医药生物行业,机械设备行业需要选取有竞争力的细分子行业,并对房地产行业、信息服务行业进行精心挑选,给予一定的配置,对于交通运输、建筑等行业保持跟踪,筛选合适的标的。