随机波动率模型下几何平均亚式期权的定价

2014-03-25林志超

唐 玲,林志超

(1.安徽建筑大学 数理学院,安徽 合肥 230601;2.安徽大学 数学学院,安徽 合肥 230009)

亚式期权是一种强路径依赖期权,也是当今金融衍生品市场上交易最为活跃的新型期权之一,在衍生资产的风险管理中起着举足轻重的作用[1].但亚式期权与标准欧式期权不同,其到期收益取决于期权有效期内标的资产在某段时间内的平均价格,这种平均可以是几何平均,也可以是算术平均;可以是离散的,也可以是连续的;执行价格可以是固定的,也可以是浮动的.亚式期权的路径依赖性,使得其定价比标准欧式期权要复杂得多,虽然有很多学者讨论了其定价,但几乎都是在Black-Scholes模型下股票波动率为常数的假设下进行的[2-3],然而实证表明Black-Scholes模型对波动率为常数的假设与市场实际不符,波动率往往会表现出“微笑或倾斜”现象.相应的改进模型主要有两个方面:一是在基础资产价格的动态模型中引入跳跃风险[4-5];二是允许基础资产的波动率随机变化[6].对于波动率非常数的亚式期权定价问题,以往的文献中以跳扩散模型居多.由于亚式期权路径的复杂性,对于随机波动率模型下的定价,主要探讨的是风险资产和波动率受同一布朗运动驱动下的定价[7-10].本文拟考虑两种随机源驱动下的亚式期权定价.

1 模型及假设

对于随机波动率模型,它的一般形式是假设市场上风险资产价格St满足如下条件:

式中,过程w1,t,w2,t是概率空间(Ω,F,P)上的两个独立的标准布朗运动,过程zt是不可观测的状态变量.相应的滤子(Ft)t≥0是w1,w2生成的自然σ域流的完备化,记Ft=σ(w1,s,w2,s)(0≤s≤t).若γ(zt)=0,则市场是完备的,期权定价唯一.由于式(1)和式(2)具有相当广泛的代表性,因此,大部分学者讨论的是其特殊情形[5,7,9].本文主要考虑波动率的平方服从对数正态分布的随机模型.

假设市场只有两种资产,一种是无风险债券,一种是风险资产股票.

对于无风险债券,其价格过程分别满足如下条件:

dP(t)=rP(t)dt,P(0)=1.

式中,r是常数无风险利率.

对于风险资产股票,其价格过程St满足如下随机微分方程:

定义[13]若市场可行,且每一未定权益可达,则称市场为完备的,否则称为不完备的.

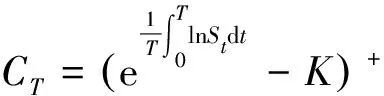

2 固定执行价格亚式期权定价

首先根据资产定价基本定理,证明随机波动率模型下市场是不完备的.

定理1 上述测度变换中若取λ2=0,此时定义的Q是关于P的最小等价鞅测度[16].在测度Q下,式(3)和式(4)相应地为

(9)

式中,

同理,方差

代入式(10)即得式(9).

代入式(9)即得价格的近似解为

定理3 若股票价格过程满足式(3)和式(4),则具有固定执行价格K的几何平均亚式看跌期权的价格近似解为

3 结 语

本文在股价价格波动率符合市场实际的随机波动率模型下,采用测度变换法和最小鞅测度方法,给出了固定执行价格的几何平均亚式期权定价的近似解析公式,推广了波动率为常数的期权定价问题.本文的结果还可以推广到复合期权和美式期权的定价研究中.

参考文献:

[1] 刘海龙,朱久霞.金融风险管理方法的研究[J].沈阳大学学报,1999(1):44-47.

(Liu Hailong,Zhu Jiuxia.Study on the Method of Financial Risk Management[J].Journal of Shenyang University,1999(1):44-47.)

[2] Kwok Y K.Mathematical Models of Financial Derivatives[M].New York: Springer-Verlag,1998.

[3] Cox J C,Stephen A R.The Valuation of Options for Alternative Stochastic Processes[J].Journal of Financial Economics,1976,3(1/2):145-166.

[4] Robert C M.Option Pricing when Underlying Stock Returns are Discontinuous[J].Journal of Financial Economics,1976,3(1/2):125-144.

[5] Kou S.A Jump-Diffusion Model for Option Pricing[J].Management Science,2002,48(8):1086-1101.

[6] Heston S L.A Closed-Form Solution with Stochastic Volatility with Applications to Bond and Currency Options[J].The Review of Financial Studies,1993,6(2):327-343.

[7] Hull J C,White A.The Pricing of Options on Assets with Stochastic Volatilities[J].The Journal of Finance,1987,42(2):281-300.

[8] Wiggins J B.Option Values under Stochastics Volatility: Theory and Empirical Estimates [J]. Journal of Financial Economics,1987,19(2):351-372.

[9] Scott L O.Option Pricing when the Variance Changes Randomly: Theory,Estimation and an Application[J].Journal of Financial and Quantitative Analysis,1987,22(4):419-438.

[10] Stein E M,Stein J C.Stock Price Distributions with Stochastic Volatility: An Analytic Approach[J].The Review of Financial Studies,1991,4(4):727-752.

[11] van Schuppen J,Wong E.Transformations of Local Martingales under a Change of Law[J].Annals of Probability,1974,2(5):879-888.

[12] 何声武,汪嘉冈,严加安.半鞅与随机分析[M].北京:科学出版社,1996.

(He Shengwu,Wang Jiagang,Yan Jia’an.Semi Martingale and Stochastic Analysis[M].Beijing:Science Press,1996.)

[13] 何声武,李建军,夏建明.有限离散时间金融市场模型[J].数学进展,1999,28(1):1-28.

(He Shengwu,Li Jianjun,Xia Jianming.Financial Market of Finite Discrete Time Model[J].Advances in Mathematics,1999,28(1):1-28.)

[14] Schweizer M.Option Hedging for Semimatingale[J].Stochastic Processes and their Applications,1991,37(2):339-363.

[15] Gourieroux C,Laurent J P,Pham H.Mean-Variance Hedging and Numeraire[J].Mathematical Finance,1998,8(3):179-200.

[16] Follmer H,Schweizer M.Hedging of Contingent Claims under Incomplete Information[C]//Davis M H A,Elliot R J.Applied Stochastic Analysis.London: Gordon and Breach,1991.